Riassunto settimanale del 7/4/2025

Si è appena chiusa una settimana da incubo sui mercati globali.

Il "menù tariffario" proposto con fierezza da Donald Trump lo scorso 2 aprile, in perfetto stile anni '30, ha riacceso lo spettro del protezionismo, riportando il commercio mondiale indietro di un secolo.

Risultato? Volatilità alle stelle, panico sull’azionario, rendimenti dei Treasury giù, deprezzamento del dollaro e un crollo della fiducia degli investitori.

E ora? Nel brevissimo i mercati si aggrappano ai prossimi dati sull'inflazione e alla nuova stagione delle trimestrali societarie, con la Federal Reserve continua a camminare sul filo del rasoio.

Cerchiamo di seguito di fare ordine nel caos e offrire una bussola ai lettori per orientarsi.

1. Dazi su misura: (il)logica matematica o arma politica?

L’annuncio dei nuovi dazi da parte dell’Amministrazione Trump ha dunque riacceso vecchi fantasmi del passato, minacciando decenni di progressi nel commercio globale.

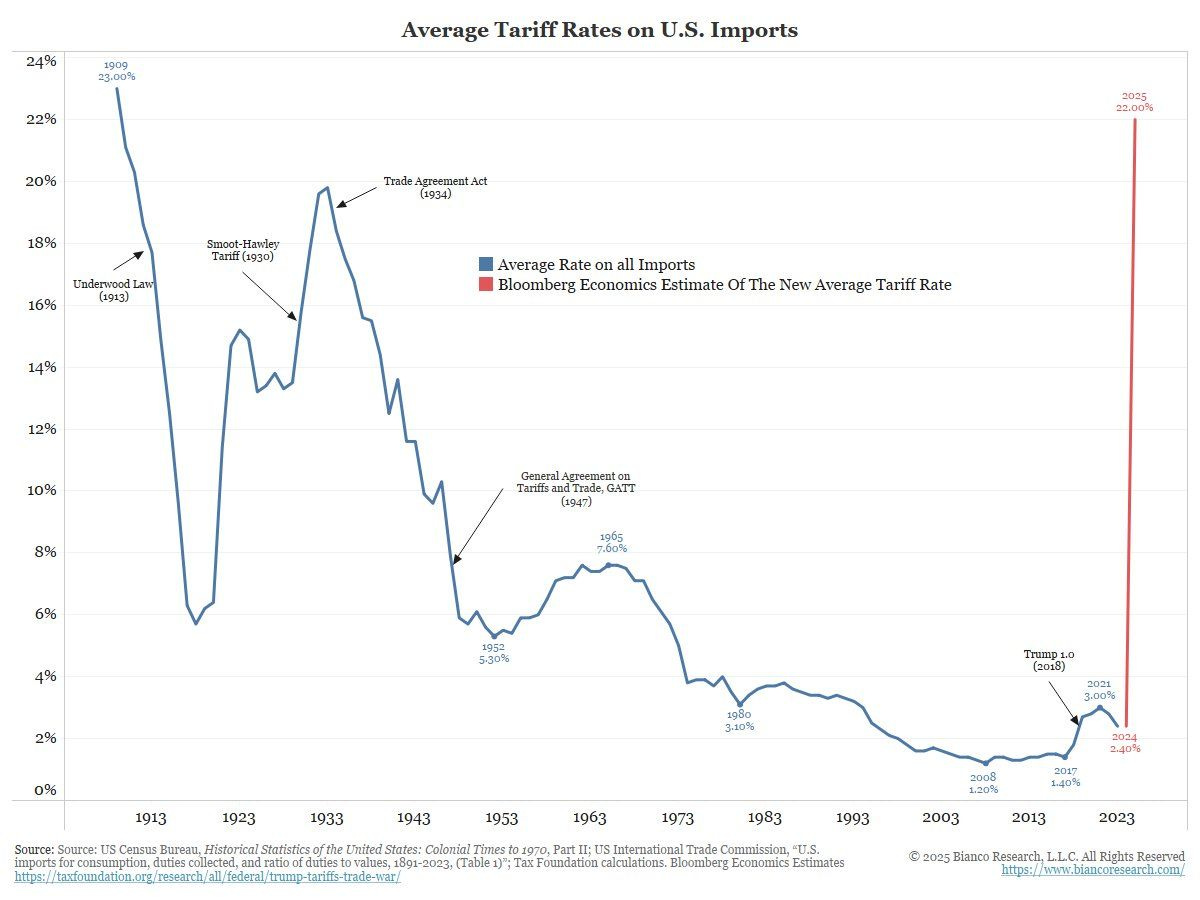

Come mostra chiaramente il grafico che segue, dopo quasi un secolo di progressiva riduzione delle tariffe medie applicate dagli Stati Uniti sulle importazioni — grazie ad accordi internazionali come il Trade Agreement Act del 1934 e il GATT del 1947 — assistiamo oggi a un’inversione radicale di tendenza.

Ondata protezionista: tariffe USA ai massimi da un secolo

Gli analisti di Bloomberg stimano che entro il 2025 i dazi medi USA saliranno fino al 22% (linea rossa sul grafico), livelli che non si vedevano dai primi anni del 1900.

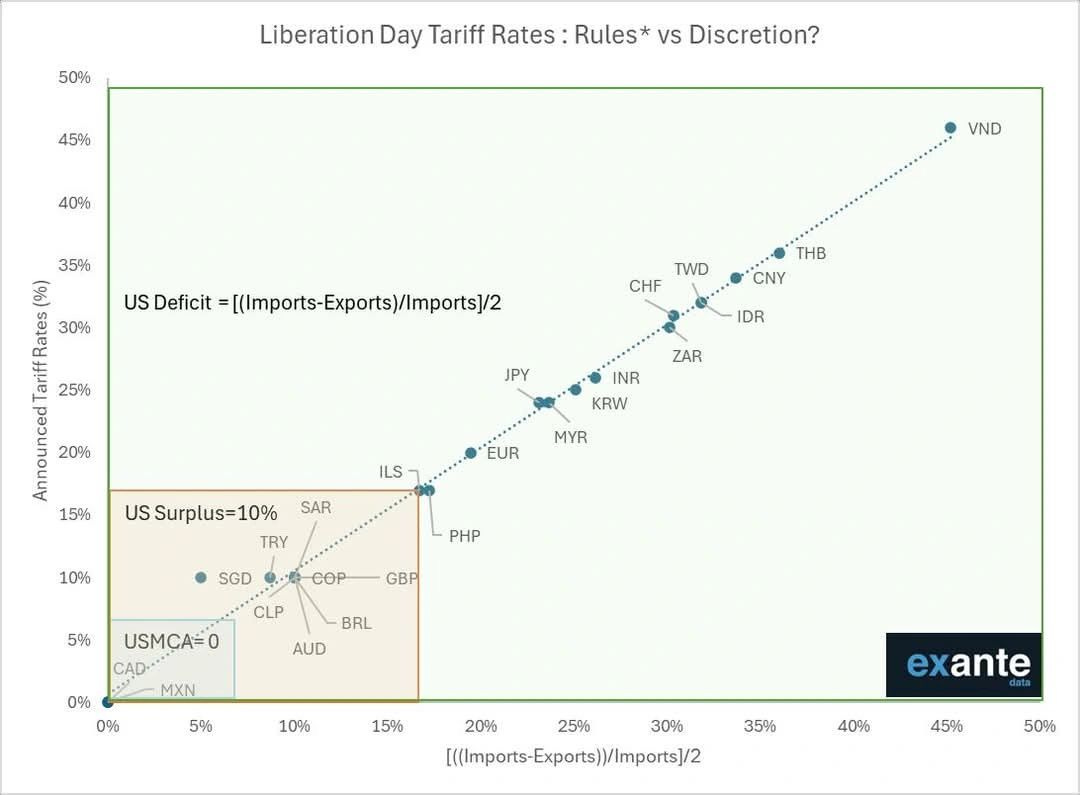

Per comprendere meglio i criteri con cui l’Amministrazione Trump ha deciso di applicare i nuovi dazi ai singoli Paesi, è utile osservare il grafico che segue:

Tariffe USA e Bilancia Commerciale: regola o arbitrio?

Alla base delle nuove tariffe c’è la seguente formula, semplice e apparentemente oggettiva, basata sul deficit commerciale che gli Stati Uniti registrano nei confronti di ciascun Paese straniero:

Dazio (%) = [(Importazioni - Esportazioni) / Importazioni] ÷ 2

In parole semplici: più un Paese vende agli Stati Uniti rispetto a quanto acquista, maggiore sarà il dazio applicato.

Al contrario, se il commercio è bilanciato o in favore degli Stati Uniti, la tariffa sarà contenuta o nulla.

Ad esempio, nazioni come Cina, Thailandia e Vietnam risultano perfettamente allineati con questa regola teorica.

Tuttavia, il grafico mostra che Paesi alleati quali Canada e Messico hanno ricevuto tariffe decisamente inferiori, segnalando che dietro le scelte dell’Amministrazione si cela anche una marcata discrezionalità politica.

Un caso emblematico è quello del Vietnam, dove multinazionali americane come Nike e Apple hanno trasferito parte delle loro fabbriche dalla Cina, proprio per diversificare la produzione e contenere i costi. Nike, infatti, produce il 50% delle sue calzature e il 28% dell'abbigliamento in Vietnam, mentre Apple, dal canto suo, assembla in quel Paese una parte considerevole dei suoi prodotti elettronici.

Ora, il Vietnam è stato colpito da dazi estremamente elevati, fino al 46%, rendendo i prodotti provenienti da quell'area geografica significativamente più costosi per i consumatori americani.

Sono già in corso sforzi diplomatici per trovare soluzioni che possano alleviare l'impatto economico su entrambe le nazioni.

Questo approccio avrà inevitabilmente ripercussioni negative sul potere d'acquisto negli Stati Uniti, alimentando un'inflazione già sotto pressione e complicando le scelte quotidiane delle famiglie americane in materia di consumi, risparmio e gestione del bilancio domestico.

2. Effetti collaterali sui mercati e paradossi del protezionismo

I mercati finanziari globali hanno reagito molto negativamente a questa svolta protezionistica, consapevoli che i dazi non rappresentano soltanto un aumento dei prezzi, ma anche un rischio significativo per la crescita economica futura.

La situazione è fortemente instabile e per ora è difficile stimare con precisione quanto pesanti saranno le conseguenze nel lungo periodo.

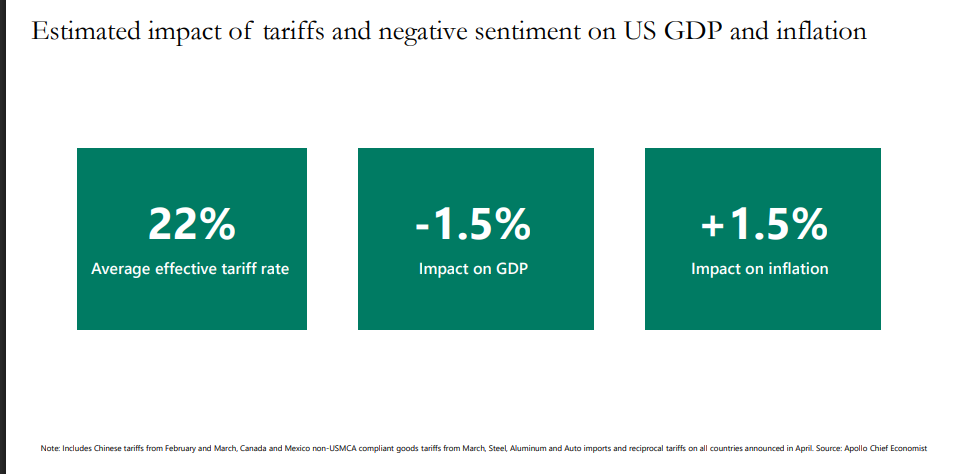

Secondo gli analisti di Apollo Global Management, le nuove tariffe avranno un impatto significativo sull’economia statunitense: con un dazio medio del 22%, il PIL potrebbe contrarsi dell’1,5%, mentre l’inflazione aumenterebbe nella stessa misura, come evidenziato chiaramente nella grafica seguente.

Dazi e sentiment negativo: una zavorra su crescita e prezzi USA

La vera preoccupazione resta la possibilità concreta che queste misure provochino una recessione negli Stati Uniti già entro il 2025, proprio a causa del forte aumento dei prezzi e della riduzione della crescita.

Il quadro internazionale è altrettanto delicato: Canada e Messico, al momento esenti dai nuovi dazi, sembrano avviati verso un accordo completo con gli Stati Uniti, mentre Europa e Cina devono ancora rispondere con contromisure efficaci. Trump ha infatti imposto un dazio generalizzato del 20% sui Paesi europei, probabilmente con l’obiettivo di incentivare trattative bilaterali e ottenere condizioni commerciali più favorevoli.

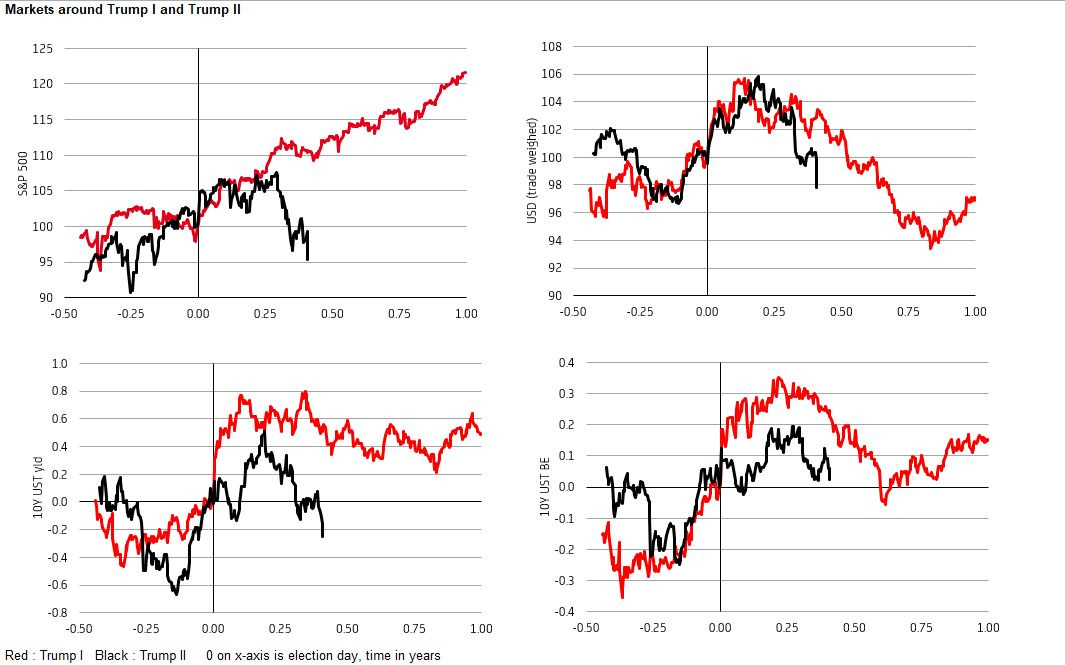

L’impatto sui mercati finanziari di questo scenario è illustrato nel confronto tra l’andamento registrato in corrispondenza dell’elezione del primo mandato di Donald Trump (linea rossa) e del secondo mandato (linea nera) di quattro variabili chiave: l’indice S&P500 (in alto a sinistra), l’indice del dollaro USA ponderato per il commercio, che riflette la forza del dollaro rispetto a un paniere di valute (in alto a destra), il rendimento reale dei Treasury a 10 anni (in basso a sinistra) e infine la break-even inflation a 10 anni, ovvero la differenza tra il rendimento dei Treasury bond a tasso fisso e quello dei titoli indicizzati all’inflazione (in basso a destra).

Elezioni Trump I e II: il confronto sui mercati

Nel 2016, la vittoria di Trump aveva sostenuto fortemente il mercato azionario e rafforzato il dollaro, con un rialzo generalizzato dei tassi d’interesse e aspettative inflazionistiche più elevate (breakeven inflation).

Oggi, invece, l’incertezza generata dai dazi e un contesto macroeconomico più fragile hanno provocato una reazione completamente diversa: mercati azionari più deboli, dollaro meno forte e, soprattutto, una diminuzione delle aspettative di crescita, segnalata dalla riduzione della breakeven inflation.

Analizzando il quadro attuale, appare evidente come alcuni degli obiettivi chiave della strategia Trump-Bessent si stiano concretizzando. Il rendimento del Treasury decennale è sceso sotto il 4% (rispetto al 4,78% di inizio anno), il dollaro si è indebolito oltre quota 1,10 contro l’euro e il prezzo del petrolio è tornato sotto i 70 dollari al barile.

L’approccio fortemente aggressivo sui dazi apre a uno scenario nuovo e potenzialmente instabile che, nella migliore delle ipotesi, potrebbe favorire l’avvio di negoziazioni internazionali volte a scongiurare una guerra commerciale globale.

Sarà fondamentale osservare le reazioni dei Paesi colpiti. In particolare, le elezioni canadesi del 28 aprile rappresentano un banco di prova decisivo per capire quale leadership sarà disposta a dialogare con Trump e a costruire accordi commerciali strutturali, influenzando anche i rapporti futuri con l’Europa.

Secondo Stephen Miran – l’economista scelto da Trump a dicembre 2024 come presidente del Council of Economic Advisers (Consiglio dei Consulenti Economici) – i Paesi che vorranno evitare l’imposizione dei dazi potrebbero essere invitati a sottoscrivere obbligazioni del Tesoro americano con scadenza "secolare" (100 anni) e a tassi contenuti. Una proposta potenzialmente divisiva, che rischia di incontrare forte opposizione da parte dell’opinione pubblica internazionale.

Sul fronte interno, se questa politica tariffaria dovesse trasformarsi in una tassa prolungata sui consumatori americani, il consenso verso Trump potrebbe subire contraccolpi significativi. Fino all’estate il Tycoon potrà ancora addossare le responsabilità a Biden, ma un calo prolungato dei mercati rischia di minare direttamente il sostegno del suo elettorato.

Provando a guardare il bicchiere mezzo pieno, la storia insegna che gli eccessi producono spesso la loro stessa correzione.

È infatti probabile che il 2 aprile rappresenti l’apice di una lunga offensiva contro la globalizzazione, in corso ormai da anni.

Proprio ora – di fronte agli effetti collaterali del nuovo protezionismo – il valore del libero commercio sembra tornare con forza al centro del dibattito internazionale, spingendo i Paesi colpiti dalle tariffe statunitensi a cercare soluzioni alternative e accordi multilaterali più stabili.

Non deve sorprendere, quindi, che queste scelte abbiano generato anche un effetto paradossale: una rivalutazione della globalizzazione da parte delle élite occidentali, dopo anni in cui era stata additata come principale fonte di instabilità globale.

Questo tweet ironico dell’economista italiano Alberto Mingardi sintetizza perfettamente la situazione:

3. Recessione o inflazione? La Fed verso il bivio

La Federal Reserve si trova oggi in una posizione complicata a causa delle nuove tariffe imposte dall'Amministrazione Trump.

Da un lato, l’introduzione di dazi più alti potrebbe rallentare l'economia, rendendo quindi più urgente un taglio dei tassi per sostenere la crescita. Dall’altro lato, però, queste stesse tariffe rischiano di far salire i prezzi, spingendo l'inflazione verso l'alto e rendendo più difficile la decisione di abbassare i tassi d'interesse.

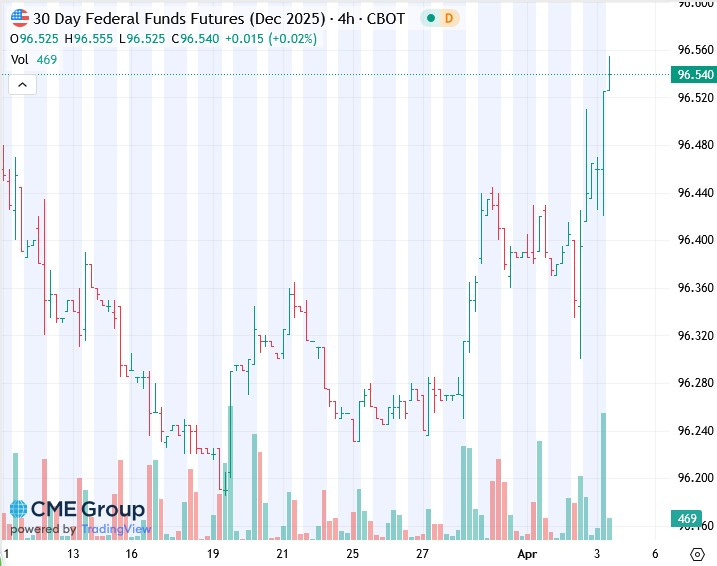

In questo scenario incerto, gli investitori sembrano però aver già espresso una chiara opinione: si aspettano che la Federal Reserve riduca i tassi.

Questa aspettativa emerge chiaramente osservando il grafico seguente, che mostra il forte rialzo dei contratti futures sui Fed Funds con scadenza dicembre 2025 (i Fed Funds sono i tassi di interesse a breve termine con cui le banche si prestano denaro tra loro negli Stati Uniti, e rappresentano lo strumento principale attraverso cui la Federal Reserve orienta la politica monetaria):

Forte rally dei contratti Futures sui Fed Funds scadenza dicembre 2025

I contratti futures rappresentano le aspettative degli investitori sui livelli futuri dei tassi d'interesse. Nel grafico, il prezzo dei future sui Fed Funds è salito rapidamente fino a quota 96,54. In modo semplice, questo significa che il mercato prevede che i tassi scenderanno (più sale il valore dei contratti futures, più basse sono le aspettative sui tassi).

Il grafico mostra chiaramente come nella sola mattinata di giovedì 3 aprile il tasso implicito, calcolato semplicemente come 100 meno la quotazione del contratto, sia diminuito significativamente di ben 14 punti base, passando da 96,40 a 96,54. Una variazione così marcata significa che gli investitori stanno già considerando altamente probabile un taglio dei tassi di interesse di almeno 50 punti base (ovvero mezzo punto percentuale) entro la fine dell'anno.

In definitiva, mentre la Fed è impegnata a bilanciare i rischi tra crescita lenta e inflazione crescente, il mercato sembra aver già fatto la sua scommessa: ci saranno nuovi tagli ai tassi per proteggere l'economia americana.

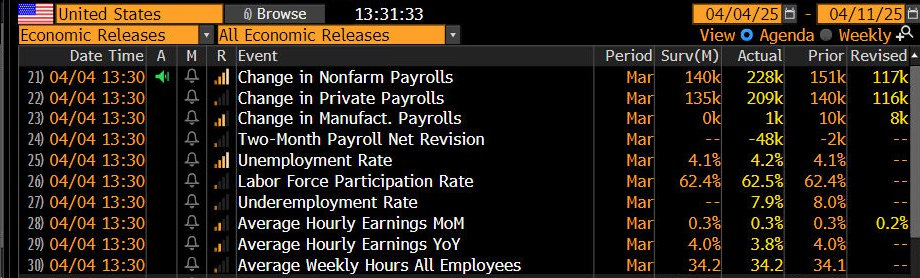

4. Sale l'occupazione negli Stati Uniti, ma a che prezzo?

A marzo 2025 il mercato del lavoro negli Stati Uniti ha sorpreso positivamente. Sono stati infatti creati 228.000 nuovi posti di lavoro nel settore privato (nonfarm payrolls), un risultato decisamente superiore rispetto ai 140.000 previsti dagli analisti. Inoltre, i dati precedenti sono stati rivisti al rialzo, aggiungendo altri 48.000 posti di lavoro al conteggio complessivo.

La tabella che segue mostra chiaramente questa forte crescita:

Marzo 2025: occupazione USA in accelerazione

Nonostante queste buone notizie, il tasso di disoccupazione è salito leggermente al 4,2%, un valore comunque ancora basso e rassicurante per l’economia americana. Questo incremento potrebbe riflettere in parte i recenti tagli nel settore pubblico decisi dal Governo (circa 228 mila posti), che però al momento non sembrano avere effetti significativi sull’occupazione totale.

I dati sulle retribuzioni medie orarie sono cresciuti meno delle attese, con un aumento mensile dello 0,3% e una crescita annuale del 4,1%.

Questo andamento salariale, più moderato del previsto, potrebbe tranquillizzare la Federal Reserve, rendendo meno urgente un eventuale intervento sui tassi d'interesse. In altre parole, i salari che crescono ma non troppo velocemente aiutano a contenere le paure di un'accelerazione dell'inflazione.

In sintesi, il mercato del lavoro americano continua a mostrare segnali di solidità. Tuttavia, la moderata crescita dei salari e il lieve aumento della disoccupazione sono due elementi che potrebbero riflettere una fase di transizione per l’economia americana.

Sarà interessante osservare nei prossimi mesi se questi dati positivi continueranno oppure se rappresentano la calma prima di possibili difficoltà economiche future.

5. Un occhio alla settimana in corso

Dopo una settimana di forti turbolenze sui mercati finanziari, i riflettori degli analisti e degli investitori saranno puntati in particolare sui dati relativi all’inflazione e alla fiducia dei consumatori negli Stati Uniti, potenziali catalizzatori delle prossime decisioni della Federal Reserve.

Attenzione anche all’apertura della stagione delle trimestrali negli Stati Uniti, che prenderà il via venerdì 11 aprile con la pubblicazione dei risultati del primo trimestre 2025 da parte dei big del settore bancario.

Di seguito, in ordine cronologico, i principali appuntamenti macroeconomici della settimana dal 7 all'11 aprile e le possibili implicazioni per i mercati:

Lunedì 7 aprile:

- UE, Riunione ministri commercio su dazi (orario non indicato): possibile impatto sul sentiment di mercato europeo in caso di tensioni commerciali o annuncio di nuove misure.

- Germania, Produzione industriale (08:00): un calo significativo potrebbe accrescere i timori su una stagnazione della prima economia europea.

- Area Euro, Vendite al dettaglio (11:00): indicatore della domanda interna; dati deboli potrebbero rafforzare le aspettative di un taglio dei tassi da parte della BCE.

Martedì 8 aprile:

- Giappone, Partite correnti (01:50): riflette la forza commerciale del Paese; un disavanzo eccessivo potrebbe indebolire lo yen.

Mercoledì 9 aprile:

- Stati Uniti, Entrata in vigore dazi bilaterali >10% (orario non indicato): possibile aumento della volatilità su azioni e valute in caso di escalation protezionistica.

- Giappone, Fiducia dei consumatori (07:00): fornisce indicazioni sul sentiment delle famiglie, con impatti sulla spesa futura.

- Stati Uniti, Richieste mutui settimanali (13:00): indicatore del mercato immobiliare americano; un calo può riflettere tassi elevati.

- Stati Uniti, Scorte di petrolio settimanali (16:30): dati su riserve USA che influenzano direttamente il prezzo del greggio.

- Stati Uniti, Verbali FOMC (20:00): attesi indizi su visione interna della Fed riguardo inflazione e tempistiche di eventuali tagli.

Giovedì 10 aprile

- Cina, Inflazione CPI (03:30): inflazione ancora molto bassa può aumentare pressioni su Pechino per stimoli fiscali e monetari.

- Italia, Produzione industriale (10:00): termometro dello stato del manifatturiero italiano.

- Stati Uniti, Richieste sussidi disoccupazione (14:30): indicatore settimanale del mercato del lavoro, monitorato dalla Fed.

- Stati Uniti, Prezzi al consumo (14:30): dato clou della settimana; sarà determinante per le prossime mosse della Fed.

- Stati Uniti, Stoccaggi gas naturale (16:30): utile per il mercato energetico, soprattutto in vista di possibili shock sui prezzi.

Venerdì 11 aprile

- Gran Bretagna, Prezzi al consumo (08:00): inflazione persistente potrebbe rafforzare la sterlina e influenzare la politica della Bank of England.

- Gran Bretagna, Produzione industriale (08:00): dato rilevante per la crescita del PIL britannico.

- Stati Uniti, Prezzi alla produzione PPI (14:30): anticipano la dinamica dei prezzi al consumo.

- Stati Uniti, Fiducia consumatori Univ. Michigan (16:00): dato anticipatore dei consumi; un calo può segnalare debolezza economica.

- Stati Uniti, Risultati I trimestre 2025 JPMorgan, Morgan Stanley, BNY Mellon, Wells Fargo (orario non indicato): apertura della earning season bancaria, con potenziali effetti su tutto il settore finanziario.

La direzione dei mercati si deciderà anche alla luce di questi appuntamenti.

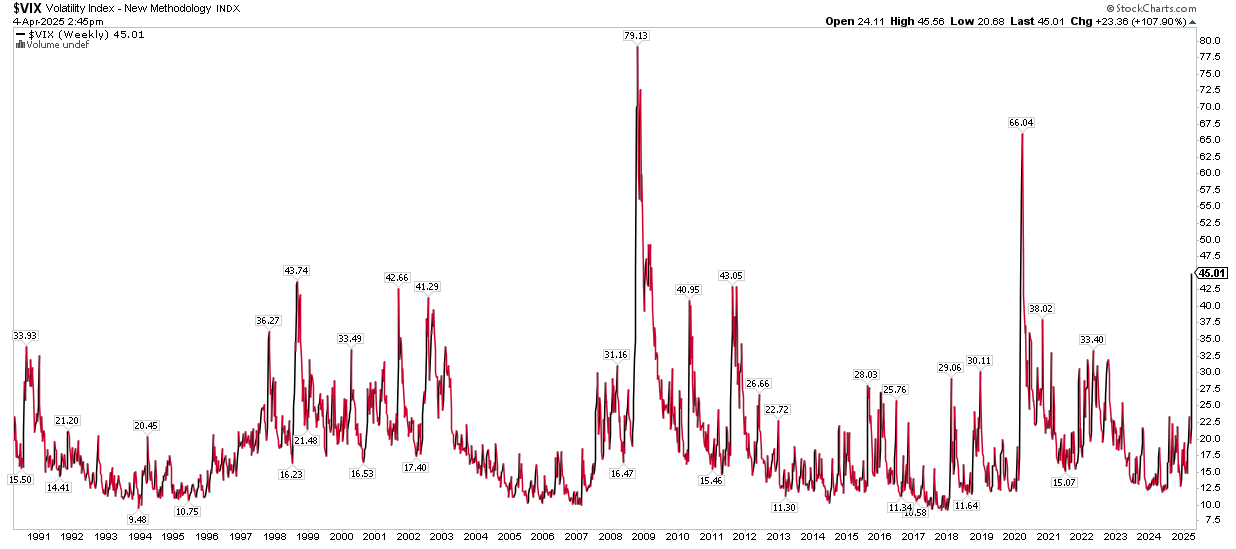

5. Grafico della settimana: il termometro della paura torna ai massimi dal 2009

La settimana appena conclusa ha mostrato un deciso aumento della volatilità sui mercati finanziari.

Un indicatore chiave per misurare questa tensione è l’indice VIX, che esprime il livello di volatilità attesa sull’indice azionario S&P500 nei prossimi 30 giorni, ossia quanto movimento (al rialzo o al ribasso) si aspettano gli investitori.

Quando il valore del VIX è alto, vuol dire che c’è tensione o incertezza; quando è basso, i mercati sono più tranquilli. Per questo viene anche chiamato “indice della paura”.

Guardando il grafico seguente, che rappresenta l’andamento del VIX dal 1990 fino al 2025, è facile notare come la scorsa settimana l’indice sia salito bruscamente sopra quota 45 punti, un livello che non si registrava dal periodo turbolento della crisi finanziaria del 2009:

Indice VIX dal 1990 al 2025: la storia della paura nei mercati

Nel grafico emergono chiaramente i momenti storici di massima tensione sui mercati: il drammatico picco della crisi finanziaria del 2008, con il VIX a 79,13 punti, e quello legato alla pandemia del COVID-19 nel 2020, che spinse l’indice fino a 85,47. Queste vette riflettono fasi di estrema preoccupazione degli investitori per la situazione economica globale e l’andamento dei mercati finanziari

Oggi, con l’indice tornato sopra quota 45, è evidente che gli investitori stanno nuovamente attraversando un periodo di forte incertezza e preoccupazione, probabilmente legato a rischi economici e politici rilevanti.

Tuttavia, storicamente, quando la volatilità raggiunge livelli così elevati, spesso si è verificato un forte e improvviso recupero (o rimbalzo) dei mercati azionari.

Quindi, anche se questo aumento del VIX può essere visto come un campanello d'allarme, potrebbe essere anche il segnale che un recupero dei mercati è vicino.

Già nei prossimi giorni, i dati sull'inflazione e l’avvio della nuova stagione delle trimestrali negli Stati Uniti offriranno un banco di prova decisivo: chiariranno se il nervosismo che ha travolto i mercati è giustificato o se, al contrario, si tratta solo di un eccesso emotivo destinato a lasciare spazio a una fase di stabilizzazione e possibile ripresa.

Conclusioni

Protezionismo, rallentamento, tassi e timori globali: il cocktail è servito.

I dazi non sono più solo una questione commerciale: sono diventati un vero e proprio detonatore per i mercati e per gli equilibri geopolitici.

La reazione della Federal Reserve e le contromosse dei grandi blocchi economici definiranno la traiettoria dei mercati finanziari nelle prossime settimane.

Tuttavia, in uno scenario così instabile, la disciplina, la pazienza, la razionalità e – soprattutto – una visione di medio periodo rappresentano le armi vincenti per non farsi travolgere dall’emotività e dalle oscillazioni di breve termine dei mercati finanziari.

Come ricorda Warren Buffett:

“Il momento in cui tutti corrono verso l’uscita è quello in cui bisogna restare seduti.”

I veri investitori, infatti, non seguono la folla. Aspettano, studiano e colpiscono nei momenti giusti.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.