Riassunto settimanale del 31/3/2025

“La storia non si ripete, ma spesso fa rima”, diceva Mark Twain – uno dei più grandi scrittori e umoristi della letteratura americana – e mai come questa settimana le sue parole sembrano attuali.

Gli Stati Uniti, protagonisti della globalizzazione per decenni, alzano nuovi muri commerciali che preoccupano il mondo, mentre inflazione e sfiducia dei consumatori tornano a scuotere mercati e investitori. Nel frattempo, in Giappone salgono i tassi, e il Nasdaq fatica a ripartire.

Scopriamo insieme i punti cruciali degli ultimi sette giorni e prepariamoci agli eventi che domineranno le prossime giornate sui mercati finanziari.

1. Gli USA rialzano i muri e il mondo guarda con preoccupazione

Per decenni siamo stati abituati all’idea che il commercio globale fosse una strada senza ritorno: sempre più merci, sempre meno confini. E invece qualcosa sta cambiando.

Gli Stati Uniti, da sempre simbolo della globalizzazione, hanno iniziato a tirare su nuovi muri, quelli del protezionismo commerciale.

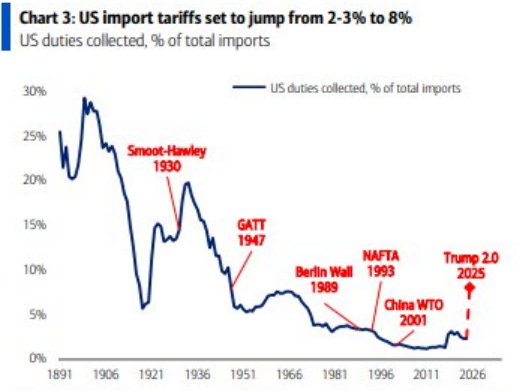

120 anni di dazi USA: ritorno al passato?

Il grafico sopra riportato ci racconta chiaramente questa storia lunga oltre 120 anni.

La linea blu indica quanti dazi (cioè tasse doganali) gli Stati Uniti hanno applicato ai prodotti importati, espressi come percentuale sul valore totale delle importazioni.

Pensate che negli anni ’20-’30 i dazi arrivavano addirittura al 25%, come successe con la famosa legge Smoot-Hawley del 1930, introdotta durante la Grande Depressione con l’intento di proteggere l’economia americana. Ma dopo la Seconda Guerra Mondiale le cose cambiarono rapidamente. Gli Stati Uniti diventarono i grandi promotori del libero scambio e del commercio globale, abbassando via via i dazi grazie ad accordi internazionali importanti. Tra questi il GATT (1947), un accordo che mirava proprio a ridurre le barriere commerciali nel mondo, il NAFTA (1993), un trattato che permise libero scambio tra Stati Uniti, Canada e Messico, e infine il WTO (1995), l’organizzazione mondiale del commercio, che garantisce regole chiare negli scambi tra Paesi e alla quale la Cina aderì nel 2001.

Ma qualcosa è cambiato di nuovo nel 2018, con l’Amministrazione Trump. I dazi USA, che erano ormai ridotti a livelli minimi (2-3%), hanno ripreso a salire, e secondo le previsioni arriveranno all’8% entro il 2025. Per semplificare: ogni 100 dollari di merce straniera importata negli USA, si dovranno pagare 8 dollari di tasse. E la situazione potrebbe peggiorare: Trump ha recentemente annunciato che il prossimo 2 aprile (soprannominato il “Giorno della Liberazione”) entreranno in vigore nuovi dazi del 25% sulle automobili e sui componenti europei importati negli Stati Uniti, colpendo un giro d'affari di circa 500 miliardi di dollari.

Ma perché questo ritorno al protezionismo? Il motivo sta in un clima generale di incertezza economica e geopolitica.

L'ascesa della Cina ha messo in difficoltà l’immagine degli Stati Uniti come unica superpotenza economica mondiale. Così, il Governo americano cerca di tranquillizzare i cittadini, promettendo che queste misure favoriranno l'economia interna.

In realtà, la storia insegna che politiche troppo protezionistiche frenano la crescita e isolano i Paesi.

Quello che colpisce però è anche il tono radicale usato da alcuni politici americani. Recentemente, addirittura il vicepresidente degli Stati Uniti ha definito “parassiti e scrocconi” alcuni Paesi con cui l’America commercia attivamente, includendo inspiegabilmente anche lo Yemen, un Paese povero e devastato dalla guerra.

Questo linguaggio non aiuta né la diplomazia, né l'economia e mostra come la politica americana stia prendendo una deriva radicale che preoccupa molti osservatori.

Per dirla con una celebre battuta di Ennio Flaiano, “La situazione è grave ma non seria”.

Questa volta, però, potremmo trovarci di fronte al caso opposto: una politica che si presenta come rigorosa e determinata, fatta di proclami altisonanti e nuove barriere, ma che in realtà cela conseguenze potenzialmente gravi. Ed è ragionevole pensare che le ricadute non si limiteranno agli altri Paesi: anche gli Stati Uniti potrebbero pagare un prezzo alto per questa chiusura crescente al mondo.

2. Inflazione e tensioni globali: dagli USA al Giappone

Il 2025 si sta rivelando un anno particolarmente complesso sui mercati finanziari, influenzato principalmente dall'andamento dell'inflazione e dai timori crescenti dei consumatori.

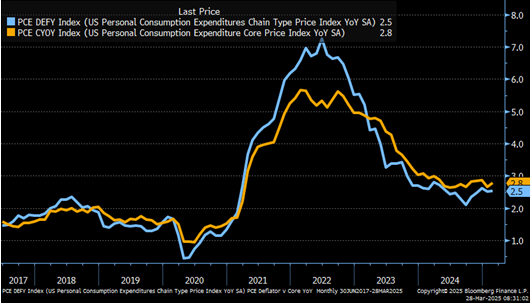

Negli Stati Uniti, dopo il picco raggiunto tra il 2021 e il 2022, l'inflazione ha iniziato lentamente a scendere grazie alle decisioni della Federal Reserve (Fed), come evidenziato nel grafico che segue.

Inflazione USA: dal picco al raffreddamento

Tuttavia, gli ultimi dati mostrano che sia l'inflazione generale (2,5%) – rappresentata dalla linea azzurra – sia quella “Core”, che esclude energia e alimentari (2,8%) – indicata dalla linea arancione – restano al di sopra del target del 2% fissato dalla Banca Centrale americana. Questo suggerisce che la Fed potrebbe proseguire con una politica monetaria restrittiva, per evitare il rischio di un nuovo aumento incontrollato dei prezzi.

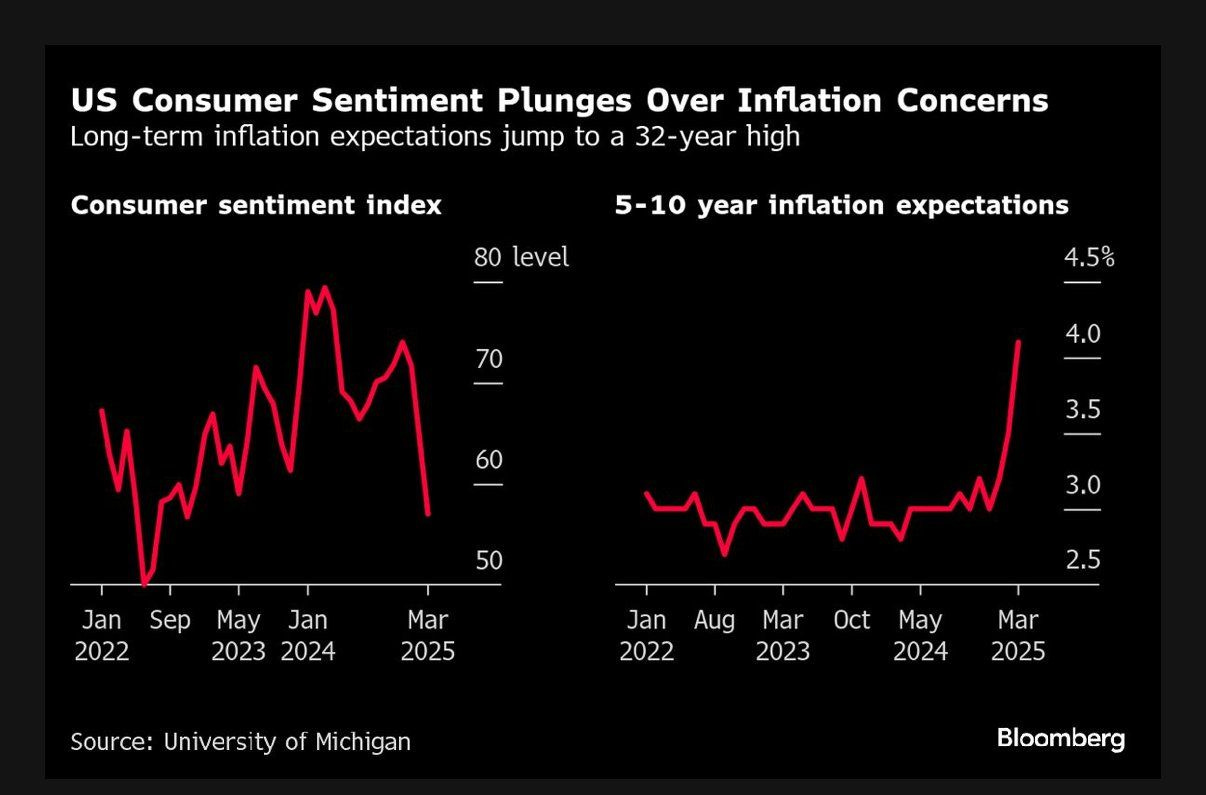

La figura che segue evidenzia chiaramente il clima di crescente incertezza negli Stati Uniti, mettendo in luce due dinamiche fondamentali: a sinistra, l’andamento dell’indice del sentiment dei consumatori, elaborato dall’Università del Michigan, che misura il grado di fiducia delle famiglie americane nell’economia; a destra, l’evoluzione delle aspettative d’inflazione negli Stati Uniti a 5-10 anni.

Consumatori USA sfiduciati: attese d’inflazione ai massimi da 32 anni

Nel marzo 2025, l’indice della fiducia dei consumatori è crollato al livello più basso degli ultimi due anni, segnalando un netto peggioramento dell’umore delle famiglie americane. Allo stesso tempo, le aspettative d’inflazione a lungo termine sono balzate al 4,1%, il valore più alto degli ultimi 32 anni.

Queste dinamiche indicano che i consumatori si aspettano prezzi elevati anche nei prossimi anni, segnalando una crescente sfiducia nella capacità della Federal Reserve di mantenere sotto controllo la stabilità dei prezzi. Tali preoccupazioni potrebbero avere ripercussioni significative sui consumi e sulla crescita economica complessiva.

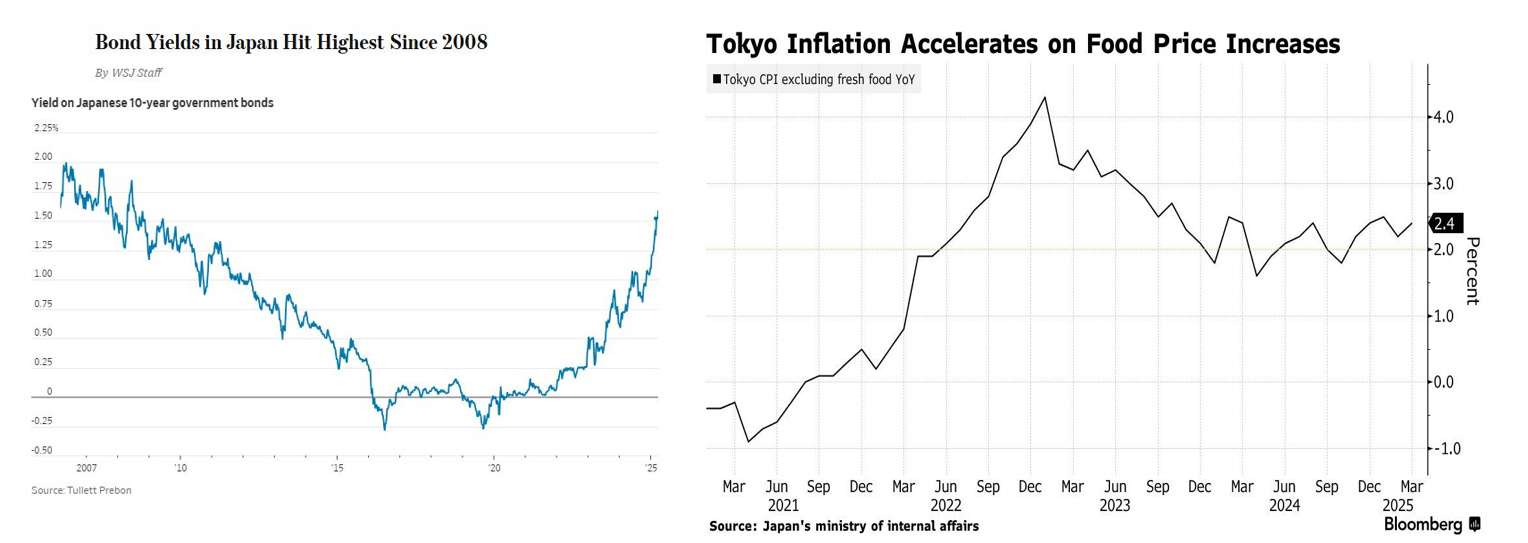

In Giappone, l’inflazione continua a rimanere sopra i livelli abituali, attestandosi al 2,4% a marzo 2025, spinta soprattutto dall’aumento dei prezzi alimentari. Queste pressioni inflazionistiche si riflettono anche sui tassi di interesse: il rendimento dei titoli di Stato a 10 anni ha superato la soglia dell'1,5% toccando i massimi dal 2008. Questo segnale potrebbe rappresentare un punto di svolta, dopo anni di politica monetaria ultra-espansiva e tassi prossimi allo zero.

La figura che segue mostra chiaramente queste due tendenze chiave dell’economia giapponese: da un lato il rapido aumento dei rendimenti obbligazionari (grafico a sinistra), dall’altro l’impennata dell’inflazione a Tokyo (grafico a destra).

Giappone: salgono rendimenti obbligazionari e inflazione

Questo scenario ha importanti ripercussioni a livello globale, influenzando i mercati finanziari internazionali e alterando i flussi di capitale.

Per anni, infatti, molti investitori istituzionali hanno sfruttato i tassi estremamente bassi in Giappone per finanziare operazioni a basso costo, utilizzando lo yen come valuta di prestito (una strategia nota come “carry trade”).

Il capitale così raccolto veniva poi reinvestito in asset più rischiosi e redditizi, come le azioni del settore tecnologico statunitense.

Talvolta queste strategie sono state effettuate “a leva”, ovvero prendendo in prestito somme superiori al capitale effettivamente posseduto, nel tentativo di amplificare i rendimenti.

In pratica, l’investitore utilizza una parte dei propri fondi e integra il resto con capitale preso a prestito: se l’investimento va a buon fine, i guadagni crescono in proporzione; ma se il mercato gira contro, anche le perdite aumentano in modo esponenziale.

Proprio per questo, in contesti di maggiore volatilità e incertezza come quello attuale, l’utilizzo della leva finanziaria può diventare particolarmente rischioso.

Ora che i tassi giapponesi stanno salendo, il costo del finanziamento in yen aumenta, rendendo meno conveniente mantenere queste posizioni.

Di conseguenza, molti investitori stanno chiudendo o, in casi estremi, sono stati costretti a chiudere le operazioni di carry trade vendendo in perdita le azioni acquistate, innescando vendite diffuse soprattutto nel settore tech americano e aumentando la pressione sui mercati globali.

Gli effetti di questo contesto incerto si riflettono sull’andamento del Nasdaq 100, l’indice delle principali società tecnologiche americane, come mostra il grafico seguente:

Rimbalzo a metà: il Nasdaq non sfonda

Dopo un forte calo registrato nello scorso mese di febbraio, il Nasdaq ha tentato un recupero, ma è stato respinto dalla media mobile a 200 giorni (un importante livello tecnico di resistenza). La mancata rottura al rialzo di questo livello, secondo gli analisti tecnici, indica che il mercato è debole e vulnerabile a ulteriori ribassi nel breve termine.

In sintesi, il 2025 evidenzia chiaramente come inflazione, politica monetaria e fiducia dei consumatori siano strettamente collegati, determinando movimenti importanti sui mercati finanziari internazionali.

3. Star Conference 2025: qualche spunto generale

Questa settimana ho partecipato alla Star Conference, l’evento annuale organizzato da Borsa Italiana, che si è tenuto a Milano dal 25 al 27 marzo 2025 presso Palazzo Mezzanotte. Si tratta di un appuntamento di riferimento in cui le società quotate nel segmento STAR (Segmento Titoli con Alti Requisiti) presentano a investitori e analisti le proprie prospettive per l’anno in corso.

Il segmento STAR è una sezione del mercato Euronext Milan riservata a società di media capitalizzazione che rispettano elevati standard in termini di trasparenza, governance societaria e liquidità. Si tratta di un gruppo selezionato di aziende italiane con una forte vocazione internazionale, spesso innovative e orientate alla crescita sostenibile, molto seguite da investitori istituzionali sia italiani che esteri.

Complessivamente, il sentiment emerso durante la conferenza è risultato eterogeneo, caratterizzato da luci ed ombre.

Il tema centrale è stato certamente quello dei dazi e dei loro impatti specifici sulle singole realtà aziendali. Se nel corso dello scorso anno l'esposizione verso la Cina rappresentava un motivo di forte preoccupazione, quest'anno (2025) ho colto segnali di minore pessimismo sia da parte delle aziende che degli investitori. Pur consapevoli degli effetti negativi che le misure protezionistiche potranno continuare a produrre, diverse società hanno evidenziato anche opportunità legate a nuovi mercati da esplorare, dimostrando una certa resilienza e capacità di adattamento.

Resta però una nota dolente: il limitato interesse verso nuove quotazioni sul mercato italiano, ulteriormente aggravato dalla scarsa visibilità dei prossimi mesi, in cui l’attenzione degli operatori sembra concentrarsi quasi esclusivamente sulle operazioni di consolidamento avviate delle grandi banche.

4. Un occhio alla settimana in corso

La settimana che sta per iniziare si prospetta particolarmente intensa sui mercati finanziari, con almeno tre appuntamenti che terranno alta l’attenzione di investitori e analisti.

Il primo riguarda i dati sull’inflazione europea (1 aprile), indicatori fondamentali per valutare lo stato di salute economica del Vecchio Continente e prevedere le future mosse della BCE. Mercoledì 2 aprile, invece, arriverà l’attesa decisione sui dazi commerciali, che potrebbe influenzare significativamente i mercati internazionali e le strategie delle aziende esportatrici. Infine, venerdì 4 aprile sarà la volta del rapporto sul mercato del lavoro negli Stati Uniti, dato cruciale per comprendere a fondo la tenuta dell’economia americana e anticipare le prossime scelte della Federal Reserve.

Di seguito, in ordine cronologico, i principali appuntamenti macroeconomici della settimana e le possibili implicazioni per i mercati:

Lunedì 31 marzo:

- Cina, PMI manifatturiero (03:30): un valore sopra 50 indica espansione industriale, segnale positivo per l’economia cinese e i mercati globali.

- Italia, Inflazione armonizzata (11:00): un dato in risalita potrebbe rafforzare le attese su un atteggiamento cauto della BCE.

- Germania, Inflazione armonizzata (14:00): dato cruciale per le politiche monetarie dell’Eurozona, specialmente in vista delle prossime decisioni BCE.

Martedì 1 aprile:

- Eurozona, Inflazione (11:00): un rallentamento sostenuto potrebbe rafforzare le ipotesi di tagli ai tassi nel 2025.

- Eurozona, Inflazione core (11:00): dato osservato con attenzione dalla BCE, essendo più stabile e meno volatile.

- Eurozona, Conferenza Lagarde (14:30): le parole della presidente BCE possono orientare le aspettative sui futuri tassi d’interesse.

- Stati Uniti, ISM manifatturiero (16:00): indicatore anticipatore della salute industriale americana; letture sotto 50 segnalano contrazione.

Mercoledì 2 aprile:

- Stati Uniti, Annuncio dazi bilaterali (orario non specificato): evento centrale della settimana, con potenziali impatti diretti sul commercio globale e sui mercati azionari.

Giovedì 3 aprile

- Stati Uniti, Partenza dazi auto (orario non specificato): l’entrata in vigore di nuove tariffe sulle auto europee potrebbe scatenare tensioni commerciali e reazioni sui titoli del settore.

- Stati Uniti, ISM servizi (16:00): un rallentamento del settore terziario potrebbe rafforzare i timori di indebolimento dell’economia americana.

Venerdì 4 aprile

- Stati Uniti, Variazione occupati non agricoli (14:30): dato chiave sul mercato del lavoro americano; un rallentamento potrebbe influenzare la politica monetaria della Fed.

- Stati Uniti, Tasso di disoccupazione (14:30): livelli stabili o in crescita potrebbero ridurre la pressione per mantenere politiche restrittive.

- Stati Uniti, Salario medio orario (14:30): segnali di pressione salariale potrebbero alimentare aspettative di inflazione persistente.

- Stati Uniti, interventi di Powell e Barr (orario non specificato): eventuali dichiarazioni dei due esponenti della Fed potrebbero influenzare le aspettative di mercato sui tassi.

Sarà dunque una settimana ricca di indicazioni rilevanti, in cui alcuni dati e decisioni potrebbero incidere in modo significativo sull’andamento dei mercati e sulle strategie delle banche centrali.

5. Il grafico della settimana

Il peso degli Stati Uniti sul mercato azionario globale sta iniziando a ridursi dopo aver raggiunto livelli record.

Il grafico di seguito riportato, realizzato da Goldman Sachs, mostra l'andamento della quota americana rispetto alla capitalizzazione totale (Market Cap) e agli utili aziendali globali (Earnings) dal 1995 al 2025.

Azionario globale: il peso degli USA si riduce

Più in particolare, dopo aver toccato un picco storico del 57% nel 2023, la capitalizzazione delle società statunitensi è scesa leggermente al 54%. Nonostante questa diminuzione, la quota rimane comunque ben superiore rispetto alla media degli ultimi decenni.

Più in particolare, dopo aver toccato un picco storico del 57% nel 2023, la capitalizzazione delle società statunitensi è scesa leggermente al 54%. Nonostante questa diminuzione, la quota rimane comunque ben superiore rispetto alla media degli ultimi decenni.

Parallelamente, gli utili delle aziende statunitensi, pur crescendo, rappresentano una percentuale decisamente più contenuta (circa il 43%) rispetto alla capitalizzazione. Questo divario evidenzia che le azioni americane continuano ad essere valutate più generosamente rispetto a quelle del resto del mondo, suggerendo un possibile sbilanciamento nelle valutazioni dei titoli americani.

Secondo David Kostin, capo “strategist” del comparto azionario USA di Goldman Sachs, questo recente calo potrebbe rappresentare un primo indizio di riequilibrio a favore dei mercati internazionali, dopo anni di netto predominio americano.

In sintesi, chi possiede molti investimenti concentrati negli Stati Uniti potrebbe cominciare a sentirsi eccessivamente esposto. Questo scenario ricorda ai più pessimisti la bolla internet di fine anni ’90 e inizio 2000, nota come "era dot-com", quando la quota delle azioni americane sul mercato globale aveva raggiunto livelli simili prima di una brusca inversione di tendenza.

Certo, gran parte del predominio americano deriva dallo straordinario successo delle Big Tech statunitensi, aziende che hanno rivoluzionato il panorama mondiale e che oggi mostrano valutazioni difficilmente paragonabili a quelle eccessive dell’epoca della bolla internet. Ma anche tenendo conto di questo fattore, gli utili complessivi degli Stati Uniti restano lontani dai massimi storici di 25 anni fa, indicando che la prudenza potrebbe essere giustificata per chi valuta nuovi investimenti sul mercato azionario globale.

In questo contesto, una maggiore diversificazione geografica potrebbe rivelarsi una scelta saggia per chi intende affrontare i prossimi anni con equilibrio e consapevolezza.

Conclusioni

La settimana appena trascorsa ci ha ricordato quanto i mercati finanziari siano profondamente legati alle decisioni politiche e alle aspettative economiche.

Il ritorno del protezionismo negli Stati Uniti e le nuove tensioni legate all’inflazione, sia in America che in Giappone, stanno rendendo il 2025 un anno carico di incertezze e interrogativi.

In un contesto così complesso, che potrebbe rivelarsi decisivo per gli equilibri economici globali, la prudenza e la diversificazione restano le migliori compagne di viaggio per chi investe.

Del resto, la storia ci insegna che i cambi di rotta avvengono spesso più in fretta di quanto immaginiamo.

Come ricordava Charlie Munger: “La pazienza combinata con il buon giudizio è una forza straordinaria.”

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.