Riassunto settimanale del 24/3/2025

La settimana appena trascorsa è stata caratterizzata da forti movimenti sui mercati finanziari, segnati da rotazioni settoriali, tensioni politiche e segnali contrastanti provenienti dalle principali economie mondiali.

Dalla brusca correzione delle big tech americane ai rialzi delle materie prime, passando per l'incertezza legata alle decisioni di politica monetaria e alle dinamiche geopolitiche, gli investitori si trovano ad affrontare uno scenario complesso che richiede attenzione, lucidità e un approccio strategico di lungo periodo.

Analizziamo di seguito i principali accadimenti le loro implicazioni sui mercati.

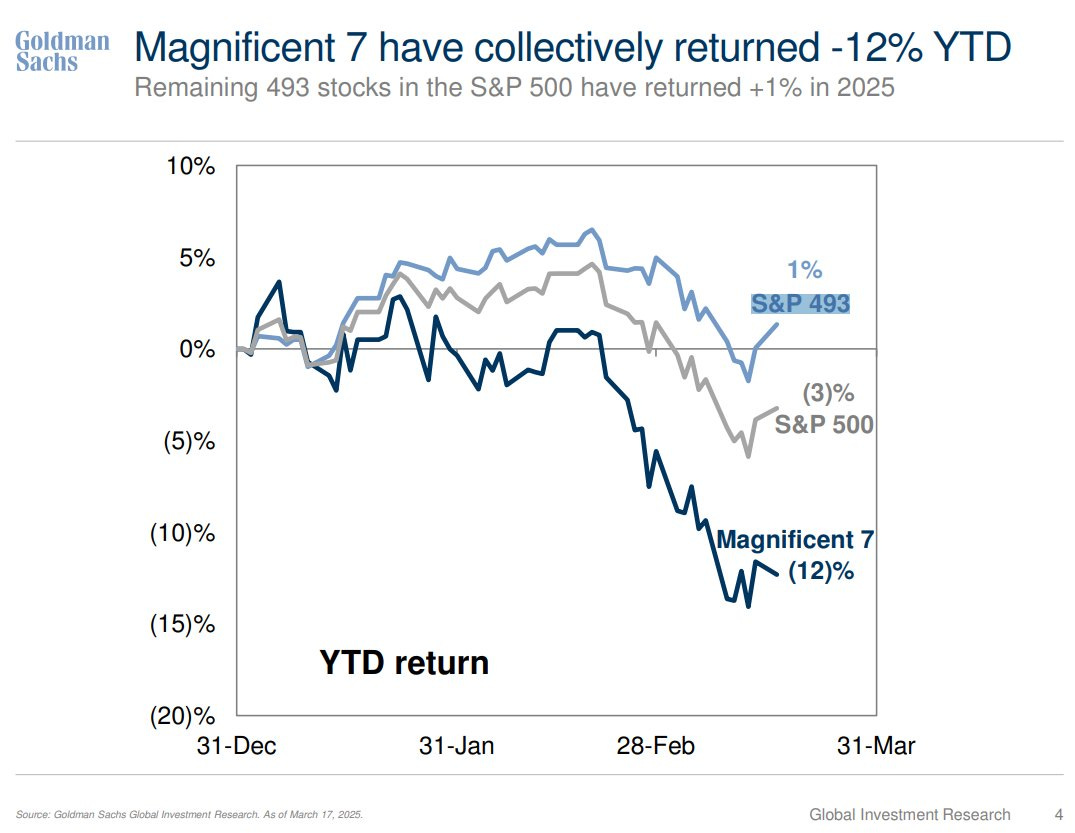

1. Quando 7 titoli oscurano gli altri 493

Il primo trimestre del 2025 segna una decisa inversione di tendenza per i cosiddetti “Magnificent 7” (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla), come evidenziato nel grafico che segue che evidenzia una significativa divergenza nella performance dell'indice azionario S&P500 nei primi mesi del 2025:

Crollo dei "Magnifici 7" nel 2025: -12% contro +1% del resto dell’S&P 500

Più in particolare, il gruppo delle sette grandi aziende tecnologiche statunitensi mostra un andamento fortemente negativo, registrando una perdita del 12% da inizio anno. Questa marcata sottoperformance ha un impatto rilevante sull'intero indice S&P500, che perde il 3,64% nello stesso periodo. Al contrario, le restanti 493 aziende dell'indice evidenziano una resilienza significativa, realizzando complessivamente un +1%.

Questo fenomeno riflette una rotazione degli investitori dai titoli tecnologici di grande capitalizzazione, precedentemente dominanti, verso settori più diversificati e forse più conservativi, segnalando crescenti timori riguardo a valutazioni elevate, rischi di rallentamento economico o effetti negativi dei tassi d’interesse ancora elevati.

Dall’altro lato, il grafico mette in evidenza quanto possa essere fuorviante analizzare l’andamento dell’S&P500 come un blocco omogeneo, dal momento che la performance complessiva dell’indice è fortemente influenzata dal peso sproporzionato di un ristretto gruppo di titoli a grande capitalizzazione.

La debolezza dei "Magnificent 7", infatti, ha mascherato la tenuta — e in alcuni casi la crescita — della maggior parte delle altre componenti dell’indice.

2. Stati Uniti: la difficile transizione economica del 2025

L'economia statunitense sta attraversando un momento delicato e incerto, come recentemente evidenziato dalle dichiarazioni del Segretario al Tesoro americano Scott Bessent, che ha avvertito della possibilità di una recessione imminente.

Secondo Bessent, l'Amministrazione Trump sta cercando di prevenire una crisi finanziaria causata dagli elevati livelli di spesa pubblica degli ultimi anni, introducendo nuovi dazi commerciali a partire dal prossimo 2 aprile.

Questa strategia mira a creare pressione sui partner commerciali affinché acquistino titoli di Stato americani, con l'obiettivo di rafforzare la stabilità economica anche attraverso una svalutazione "indotta" del dollaro.

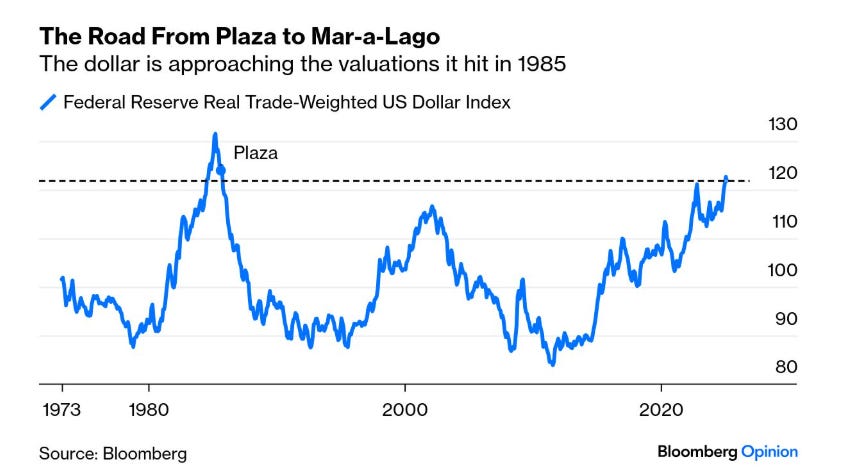

Come evidenziato chiaramente nel grafico che segue, il dollaro statunitense si è rafforzato in modo significativo negli ultimi anni – fatta eccezione per un lieve indebolimento negli ultimi due mesi – tornando su livelli che non si vedevano dai tempi del celebre “Accordo del Plaza” del 1985.

Il dollaro torna ai livelli dell'“Accordo del Plaza” del 1985

Ricordiamo che l’"Accordo del Plaza", firmato il 22 settembre 1985 tra Stati Uniti, Giappone, Germania Ovest, Francia e Regno Unito, fu un'intesa internazionale per coordinare la svalutazione del dollaro che si era rafforzato eccessivamente a causa delle politiche fiscali espansive e dei tassi d’interesse elevati negli Stati Uniti. Il dollaro forte stava penalizzando le esportazioni americane e aggravando i disavanzi commerciali. L’accordo portò a un rapido deprezzamento del dollaro, contribuendo a riequilibrare i flussi commerciali globali.

Oggi, Donald Trump punta a replicarne lo spirito, ma in chiave unilaterale: vuole indebolire il dollaro per rilanciare l’industria americana, facendo pressione sulla Federal Reserve e ipotizzando interventi diretti del Tesoro. A differenza del 1985, però, manca il consenso internazionale e il rischio è quello di innescare tensioni valutarie e commerciali, più che una cooperazione globale.

Il grafico sopra raffigurato mostra infatti che oggi siamo vicini agli stessi livelli di apprezzamento del dollaro del 1985, riflettendo l'effetto combinato di alti tassi di interesse negli Stati Uniti, una crescita economica superiore a quella di altre regioni e l’incertezza internazionale che spinge gli investitori verso la sicurezza del "biglietto verde".

Tuttavia, per realizzare il piano economico di Trump e sostenere l’economia americana, il dollaro dovrebbe indebolirsi e i tassi dovrebbero scendere, scenario ancora lontano.

La Federal Reserve, riunitasi lo scorso 19 marzo, a fronte di questo scenario ha ribadito un approccio improntato alla prudenza: il presidente Jerome Powell ha infatti sottolineato che non vi è alcuna urgenza nel tagliare i tassi d’interesse, ma che sarà fondamentale monitorare con attenzione l’evoluzione dell’inflazione e del mercato del lavoro.

La stabilità dei prezzi resta la priorità assoluta e ogni eventuale intervento sarà valutato con cautela per scongiurare sia un surriscaldamento dell’economia sia un rallentamento eccessivo.

In linea con questa strategia di cautela, la Fed ha anche annunciato una modesta riduzione del ritmo del cosiddetto “Quantitative Tightening” (QT), ovvero il processo con cui la Banca Centrale riduce la quantità di titoli di Stato e altri asset nel proprio bilancio. Questa scelta mira a preservare un’adeguata liquidità nel sistema finanziario e a favorire la stabilità del mercato obbligazionario a lungo termine, in un contesto ancora incerto e sensibile a eventuali tensioni.

In definitiva, ci troviamo in una fase molto delicata, con la Federal Reserve cauta e l'Amministrazione Trump che sta prendendo misure aggressive per correggere la rotta economica.

Saranno decisivi i prossimi mesi, specialmente fino alla fine dell'estate, per valutare gli effetti delle nuove politiche commerciali e capire se la strada intrapresa porterà effettivamente a una maggiore stabilità economica, o se al contrario, aprirà le porte a nuove tensioni internazionali e finanziarie.

3. Materie prime, crescita e inflazione: il nuovo equilibrio del 2025

Il mercato delle materie prime sta vivendo una fase particolarmente movimentata nel 2025, influenzata da diversi fattori economici e geopolitici.

Il rame, ad esempio, ha raggiunto il valore significativo di 10.000 dollari per tonnellata, spinto soprattutto dai nuovi dazi commerciali imposti dall'Amministrazione Trump e dalle crescenti tensioni geopolitiche a livello internazionale.

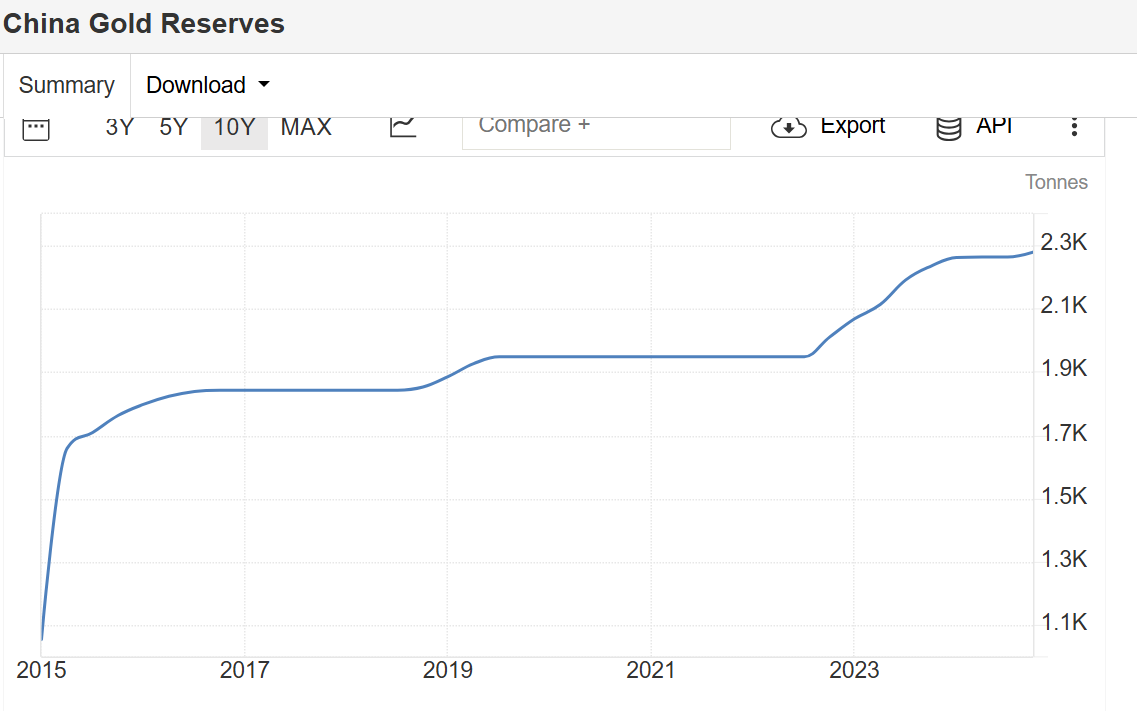

Anche l'oro sta vivendo un momento di forte interesse. Come emerge dalla lettura del grafico che segue, la Cina sta aumentando costantemente le proprie riserve auree, apprestandosi a superare le 2.300 tonnellate accumulate nel 2023.

Le riserve auree cinesi dal 2015 ad oggi

Questa crescita riflette la volontà cinese di ridurre la propria dipendenza dal dollaro americano, diversificando le riserve per rafforzare la propria economia, specialmente in vista del centenario della Repubblica Popolare nel 2027.

Questa crescita riflette la volontà cinese di ridurre la propria dipendenza dal dollaro americano, diversificando le riserve per rafforzare la propria economia, specialmente in vista del centenario della Repubblica Popolare nel 2027.

Anche l'India e altri Paesi emergenti stanno adottando una strategia simile, confermando il trend globale di accumulo di riserve d’oro.

In parallelo, il prezzo del petrolio rimane sotto pressione, mantenendosi sotto i 70 dollari al barile. Il calo del prezzo dell'"oro nero" rientra nella strategia di Trump volta a contenere l’inflazione globale, in parte anche attraverso l’attenuazione delle tensioni nel Golfo Persico, area cruciale per il trasporto del greggio. Proprio in quest'ottica si inseriscono anche le recenti operazioni militari americane nello Yemen, finalizzate ad allentare le tensioni regionali e stabilizzare il prezzo del petrolio.

L'OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) ha recentemente aggiornato le proprie stime sulla crescita economica globale, evidenziando un rallentamento generale previsto per i prossimi anni, come evidenziato nella tabella che segue.

OCSE: la crescita globale rallenta

La crescita mondiale è stimata al 3,1% nel 2025, in calo rispetto al 2024, con differenze significative tra economie avanzate ed emergenti.

L’Eurozona, ad esempio, rimane debole con una crescita attorno all'1%, mentre Paesi emergenti come India, Indonesia e Cina continuano a crescere a ritmi più sostenuti (rispettivamente 6,5%, 4,9% e 4,7%). Gli Stati Uniti, pur mantenendo una discreta resilienza (+2,1%), vedono un progressivo rallentamento.

Questo quadro indica una crescita disomogenea, in cui il rischio di nuove barriere commerciali e l'incertezza geopolitica potrebbero ulteriormente frenare l'economia globale.

Per quanto riguarda l’inflazione, le prospettive OCSE indicano una graduale riduzione nei prossimi anni, come evidenziato nella tabella che segue.

OCSE: inflazione globale in calo, ma ancora elevata in alcune economie emergenti

Nel 2025, l’inflazione media nei Paesi del G20 dovrebbe attestarsi al 3,8%, in diminuzione rispetto al 5,3% del 2024, sebbene rimanga ancora elevata in alcuni Paesi emergenti come Turchia (31,4%) e Argentina (28,4%). Nelle economie avanzate, invece, si osserva una tendenza al ritorno verso livelli più moderati, vicini agli obiettivi delle banche centrali.

Questo scenario rimane comunque complicato dalla presenza di inflazioni molto diverse tra Regioni e Paesi, rendendo difficile per le banche centrali coordinare politiche monetarie coerenti.

Alla luce di queste sfide, diventa fondamentale una gestione attenta della politica fiscale da parte dei governi per mantenere la sostenibilità del debito e garantire capacità di intervento in caso di shock economici futuri.

La promozione di riforme strutturali e di investimenti mirati a rafforzare la resilienza delle catene di approvvigionamento, nonché l’adozione rapida di nuove tecnologie digitali, come l'intelligenza artificiale, rappresentano strumenti decisivi per rafforzare la produttività e la crescita economica futura.

In questo scenario, il ruolo dei governi diventa fondamentale nel garantire infrastrutture digitali veloci ed efficienti, mercati aperti e competitivi, e opportunità concrete affinché i lavoratori possano aggiornare continuamente le proprie competenze.

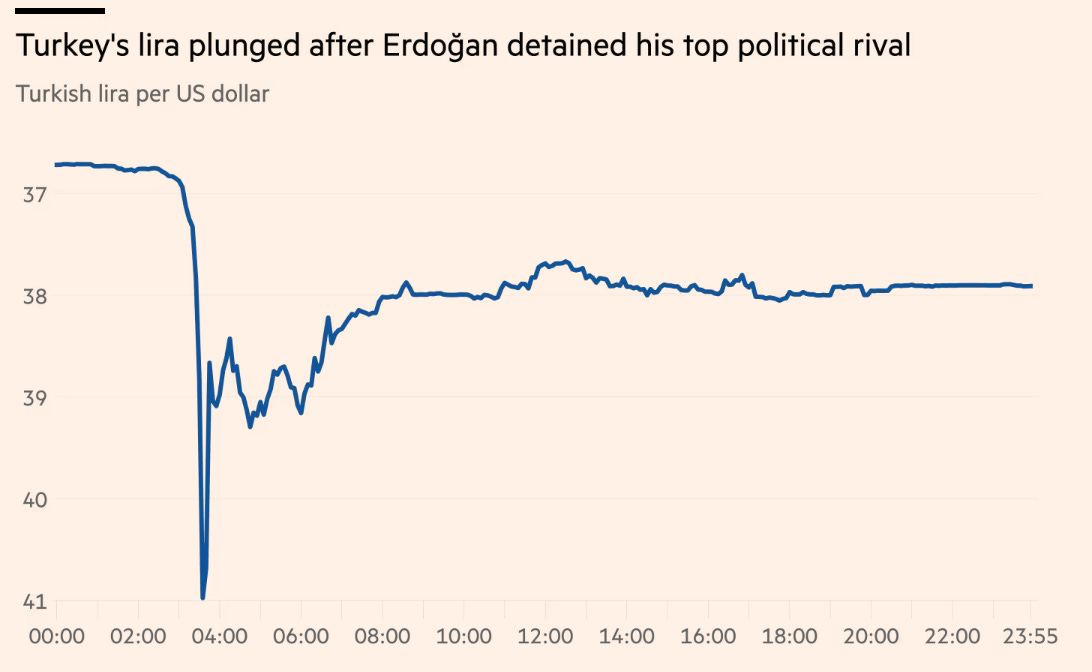

4. Caos in Turchia

La Turchia sta vivendo giorni di grande tensione politica ed economica, in seguito all'arresto del sindaco di Istanbul, Ekrem Imamoglu, principale avversario politico del Presidente Recep Tayyip Erdoğan.

Imamoglu, figura di spicco dell'opposizione e membro del Partito Popolare Repubblicano (CHP), è stato arrestato il 19 marzo 2025 con accuse molto pesanti, tra cui corruzione e presunti legami con il terrorismo, a pochi giorni dalla sua annunciata candidatura presidenziale.

Questa notizia ha immediatamente scosso la fiducia degli investitori, causando pesanti ripercussioni finanziarie.

Come si vede chiaramente nel grafico che segue, la lira turca ha subito un improvviso crollo di valore nelle ore immediatamente successive all’arresto, passando da circa 37 a oltre 40 lire per dollaro.

Crollo della lira turca dopo l’arresto del principale rivale politico di Erdoğan

Nonostante un recupero parziale nelle ore successive, il cambio è rimasto debole per tutto il giorno, segnando il peggior calo settimanale degli ultimi due anni, con una perdita complessiva del 3,8%.

La tensione politica ha avuto conseguenze anche sul mercato azionario. L'indice della Borsa di Ankara (BIST 100) ha subito una forte perdita, scendendo del 7%, e provocando ripetute sospensioni delle contrattazioni per contenere le vendite. Complessivamente, sono stati persi circa 30 miliardi di dollari di valore in poche ore.

Anche il costo del debito pubblico turco è salito rapidamente, con i rendimenti sui titoli governativi decennali che hanno raggiunto inizialmente il 30%, prima di stabilizzarsi leggermente al 28,9%.

Sul fronte sociale, la situazione rimane estremamente instabile. Nonostante un divieto di manifestare imposto dal Governo, migliaia di persone sono scese in piazza a Istanbul e in altre città per protestare contro l'arresto del sindaco Imamoglu. Le Autorità hanno risposto duramente, utilizzando gas lacrimogeni e proiettili di gomma, e procedendo all'arresto di numerosi manifestanti accusati di incitare proteste sui social media.

A livello internazionale, l'arresto di Imamoglu è stato fortemente criticato da Paesi europei come Francia e Germania e da funzionari dell'Unione Europea, che hanno espresso preoccupazioni sulla tenuta democratica della Turchia.

Il partito di opposizione CHP ha definito l'arresto un vero e proprio "colpo di Stato politico" e ha comunque confermato la nomina ufficiale di Imamoglu come candidato presidenziale, prevista per il 24 marzo.

La situazione in Turchia appare quindi molto incerta, con il rischio concreto di ulteriori tensioni sociali e finanziarie.

Questo episodio dimostra come instabilità politica interna e tensioni sociali possano rapidamente contagiare il mercato valutario e azionario, soprattutto in Paesi emergenti già vulnerabili.

5. Un occhio alla settimana in corso

Settimana intensa sul fronte macroeconomico dal 24 al 28 marzo: in primo piano gli indici PMI preliminari di manifattura e servizi per Stati Uniti, Eurozona, Regno Unito e Germania, fondamentali per tastare il polso della crescita globale. Riflettori puntati anche sull’indice dei prezzi PCE core negli Stati Uniti, sorvegliato speciale della Fed, e sulla prima lettura del PIL americano, sotto osservazione anche per gli sviluppi politici legati al ritorno di Trump e alla sua linea protezionistica.

Di seguito il riepilogo dei principali dati macroeconomici attesi nella settimana in corso, elencati in ordine cronologico, con le possibili implicazioni per i mercati:

Lunedì 24 marzo:

- Germania, Indice PMI composito (09:30): misura l’attività complessiva nei settori manifatturiero e dei servizi. Un aumento suggerisce un’espansione economica, sostenendo l’euro.

- Germania, PMI manifatturiero (09:30): rileva la performance del settore industriale. Un dato elevato segnala un'accelerazione della produzione.

- Germania, PMI servizi (09:30): misura l’attività del settore terziario. Un aumento indica una maggiore domanda interna.

- Eurozona, PMI manifatturiero (10:00): monitora la salute dell’industria dell’eurozona. Un dato forte può allontanare l’ipotesi di stimoli BCE.

- Eurozona, PMI composito (10:00): riflette l’andamento combinato di industria e servizi. Un’espansione segnala solidità economica nell’area euro.

- Eurozona, PMI servizi (10:00): indica la direzione del settore terziario. Un valore superiore a 50 implica crescita.

- Regno Unito, PMI composito (10:30): misura l’attività economica generale. Un dato solido rafforza la sterlina.

- Regno Unito, PMI manifatturiero (10:30): valuta le condizioni del settore industriale britannico. Un calo potrebbe indebolire l’outlook economico.

- Regno Unito, PMI servizi (10:30): riflette l’andamento del settore dei servizi. Influenza le decisioni della Banca d’Inghilterra.

- Stati Uniti, PMI manifatturiero (14:45): misura l’attività del settore manifatturiero. Un aumento può suggerire un'economia in rafforzamento.

- Stati Uniti, PMI composito S&P Global (14:45): rileva l’attività economica complessiva. Influenza le aspettative sui tassi della Fed.

- Stati Uniti, PMI servizi (14:45): misura la crescita del settore terziario. Un dato positivo può sostenere il dollaro.

Martedì 25 marzo:

- Germania, Aspettative IFO (10:00): valuta l’ottimismo delle imprese tedesche. Un aumento suggerisce fiducia nella ripresa.

- Germania, Situazione attuale IFO (10:00): indica la percezione delle aziende sull’economia corrente. Un calo riflette debolezza congiunturale.

- Germania, Fiducia aziende IFO (10:00): indice composito che sintetizza clima e aspettative. Un dato solido rafforza euro e DAX.

- Stati Uniti, Fiducia dei consumatori (15:00): misura la propensione alla spesa delle famiglie. Un aumento sostiene la domanda interna.

- Stati Uniti, Vendita di case nuove (15:00): riflette la salute del mercato immobiliare. Un calo può indicare rallentamento dell’attività edilizia.

Mercoledì 26 marzo:

- Regno Unito, Indice prezzi al consumo - IPC (08:00): misura l’inflazione al consumo. Un dato elevato può spingere la Bank of England a mantenere tassi alti.

- Stati Uniti, Ordinativi di beni durevoli (13:30): indica la domanda di beni industriali a lunga durata. Un aumento suggerisce investimenti in crescita.

Giovedì 27 marzo

- Unione Europea, Previsioni economiche Commissione UE (11:00): fornisce l’outlook economico aggiornato per i Paesi membri. Può influenzare la fiducia dei mercati.

- Stati Uniti, PIL trimestrale (13:30): misura la crescita economica nel trimestre. Un dato forte rafforza le attese di politica monetaria restrittiva.

- Stati Uniti, Richieste iniziali di sussidi disoccupazione (13:30): indicatore settimanale del mercato del lavoro. Un calo implica tenuta occupazionale.

Venerdì 28 marzo

- Regno Unito, PIL (08:00): misura la crescita economica britannica. Un’espansione può rafforzare la sterlina.

- Germania, Clima consumatori GfK (08:00): rileva il sentiment delle famiglie. Un miglioramento segnala fiducia nella ripresa.

- Germania, Tasso di disoccupazione (08:55): misura la percentuale di disoccupati. Un calo indica forza del mercato del lavoro.

- Italia, Fiducia aziende (10:00): riflette l’ottimismo delle imprese italiane. Un dato in crescita è favorevole alla produzione.

- Italia, Fiducia consumatori (10:00): misura la percezione delle famiglie italiane. Un aumento può sostenere i consumi.

- Italia, Vendite industriali (11:00): monitora l’andamento del settore manifatturiero. Un calo indica debolezza della domanda.

- Italia, Prezzi alla produzione - IPP (12:00): misura i prezzi dei beni venduti dai produttori. Influisce sulle pressioni inflazionistiche.

- Stati Uniti, Indice prezzi PCE core (13:30): è l’indicatore di inflazione preferito dalla Fed. Un rialzo potrebbe rafforzare le attese di tassi elevati.

In definitiva, questa settimana propone molti dati da monitorare attentamente, perché potrebbero influenzare le aspettative sui tassi e i movimenti dei mercati nelle prossime settimane.

6. Il grafico della settimana: rotazioni rilevanti di portafoglio

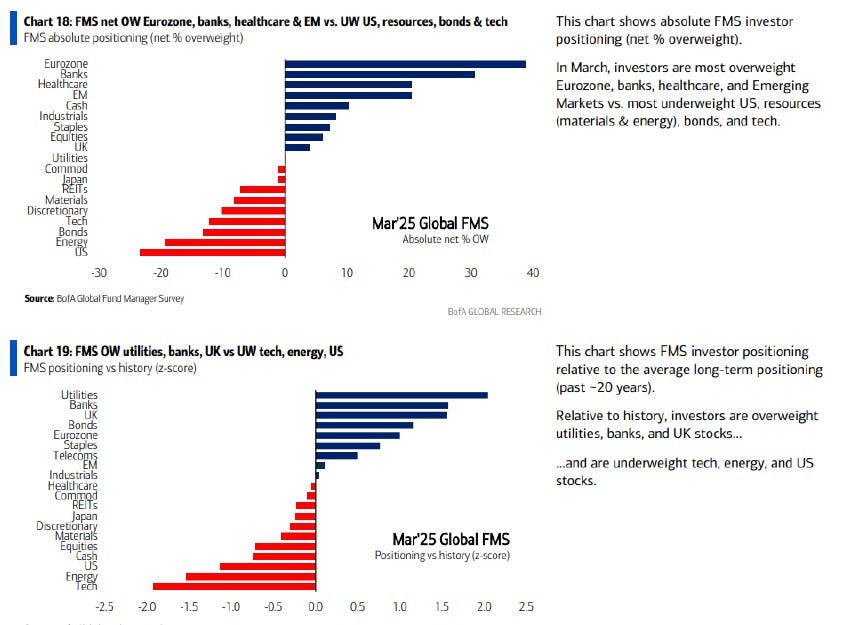

Questa settimana analizziamo due grafici tratti dal sondaggio mensile di Bank of America (Global Fund Manager Survey, marzo 2025), che offrono una fotografia chiara di come i gestori dei grandi fondi globali stiano rapidamente riposizionando i propri portafogli, con cambiamenti significativi nelle allocazioni settoriali e geografiche.

Investitori globali: più Europa e banche, meno USA e tecnologia

Il primo grafico (in alto) mostra il posizionamento netto assoluto degli investitori istituzionali, cioè la differenza tra quanti stanno investendo più del solito (sovrappeso) e quanti meno del solito (sottopeso) nei diversi settori o regioni.

Il primo grafico (in alto) mostra il posizionamento netto assoluto degli investitori istituzionali, cioè la differenza tra quanti stanno investendo più del solito (sovrappeso) e quanti meno del solito (sottopeso) nei diversi settori o regioni.

In questo momento emerge chiaramente una preferenza per Europa, banche, sanità e mercati emergenti (Cina e Giappone su tutti), mentre gli investitori sono molto prudenti verso Stati Uniti, energia, tecnologia e obbligazioni.

Il secondo grafico (in basso), invece, confronta la situazione attuale con le posizioni medie assunte dagli investitori istituzionali negli ultimi 20 anni. In altre parole, ci fa capire se le scelte attuali degli investitori sono “usuali” rispetto alla storia oppure se si tratta di cambiamenti eccezionali.

Qui si nota che oggi gli investitori sono particolarmente più esposti rispetto al passato su settori come utilities, banche e azioni del Regno Unito, mentre risultano significativamente meno investiti rispetto alla media storica in tecnologia, energia e mercato azionario statunitense.

Va inoltre sottolineato il marcato ritorno di interesse verso le obbligazioni, in particolare in Europa. Questo rinnovato appetito per i titoli governativi e "corporate" è stato alimentato dalle recenti tensioni sui tassi di interesse, scaturite dall'annuncio di ambiziosi programmi di spesa pubblica da parte del Governo tedesco e della Commissione Europea.

Questa analisi è molto utile perché ci permette di capire dove si stanno spostando i grandi capitali globali e come stanno reagendo ai cambiamenti economici attuali.

Tuttavia, occorre grande prudenza nel “seguire la massa”.

La storia dimostra chiaramente che anche gli investitori istituzionali e gli analisti spesso commettono errori rilevanti, reagendo in modo impulsivo o concentrandosi troppo su una visione di breve periodo.

Ricordiamo, ad esempio, che negli ultimi due anni molti grandi investitori erano sottopesati sull’azionario proprio mentre questa classe di attivo realizzava guadagni importanti a doppia cifra.

La lezione che possiamo trarre da queste dinamiche di mercato è dunque di non affidarsi mai ciecamente alle scelte altrui. Al contrario, è fondamentale analizzare con lucidità ogni investimento, seguendo una strategia di lungo termine basata su solide analisi piuttosto che su reazioni emotive o di breve periodo.

Conclusioni

La settimana appena conclusa conferma quanto il 2025 stia mettendo alla prova la tenuta degli investitori e l’equilibrio complessivo dei mercati.

Le rotazioni significative nei portafogli, l’incertezza derivante dalle tensioni geopolitiche e il crescente disallineamento tra le principali economie mondiali delineano uno scenario complesso, in cui è fondamentale muoversi con lucidità e metodo.

Il messaggio di fondo resta immutato: alla base di ogni strategia d’investimento solida restano tre pilastri: disciplina, pazienza e razionalità.

In fasi di mercato complesse come quella attuale, è fondamentale evitare atteggiamenti imitativi e analizzare con grande attenzione ciò che accade "sotto la superficie".

Prendiamo ad esempio il caso sopra analizzato dell’indice azionario americano S&P500: da inizio anno l’indice “S&P493” — ovvero l’insieme delle aziende escluse dalle cosiddette "MAG7" — è in territorio positivo, mentre le sole “Magnificent 7” registrano un crollo di oltre il 12%. Alla luce di questi dati, ha davvero senso affermare che il mercato azionario americano stia crollando?

Questo esempio dimostra come affidarsi a un’analisi rigorosa – magari con il supporto di un professionista esperto – possa fare la differenza tra una reazione emotiva e una decisione consapevole.

Le migliori opportunità si nascondono proprio nei momenti di maggiore volatilità, per cui bisogna avere contestualmente la freddezza di ignorare il rumore di fondo e la disciplina di restare fedeli a una visione di lungo periodo, dove il vero valore si costruisce nel tempo, grazie alla forza silenziosa del rendimento composto.

Come amava ricordare Charlie Munger: “I grandi guadagni non si fanno comprando o vendendo, ma aspettando.”

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.