Riassunto settimanale del 17/3/2025

La settimana finanziaria appena conclusa lascia i mercati in una fase delicata, sospesi tra segnali positivi e tensioni crescenti che impongono cautela.

Nonostante l'ottimismo generato da alcune notizie confortanti, come l’avvio del massiccio piano fiscale in Germania e la frenata dell'inflazione negli Stati Uniti, gli investitori devono ancora fare i conti con importanti criticità, dalle incertezze geopolitiche alla possibile crisi del debito americano.

In questo scenario complesso, orientarsi con lucidità diventa sempre più cruciale.

Analizziamo di seguito i principali accadimenti le loro implicazioni sui mercati.

1. Mercati globali positivi, ma cresce la cautela

I mercati finanziari globali hanno chiuso positivamente la settimana appena conclusa, nonostante persistano forti preoccupazioni legate alla guerra commerciale internazionale.

Gli investitori, almeno temporaneamente, hanno messo da parte le tensioni, acquistando azioni dopo le recenti forti vendite.

Tuttavia, la situazione rimane fragile: l’agenda tariffaria del presidente statunitense Donald Trump rimane una minaccia concreta e la possibilità di nuove escalation tiene alta l’attenzione degli investitori.

Un segnale incoraggiante è giunto dalla Germania, dove Friedrich Merz, futuro cancelliere, ha ottenuto il supporto politico necessario per avviare un massiccio piano fiscale da 900 miliardi di euro, il più grande dal 1990, che potrebbe dare una forte spinta alla crescita economica in Germania e in tutta Europa.

Anche dagli Stati Uniti arriva un'indicazione positiva, con il Senato pronto ad approvare una misura temporanea per evitare la chiusura parziale del Governo, eliminando così un fattore di incertezza che pesava sui mercati.

Tuttavia, sullo sfondo rimangono molte ombre, confermate da alcuni segnali preoccupanti.

Ad esempio, l'oro, considerato un bene rifugio, ha raggiunto per la prima volta nella storia i 3.000 dollari l’oncia, segno di un forte aumento della domanda di protezione da parte degli investitori.

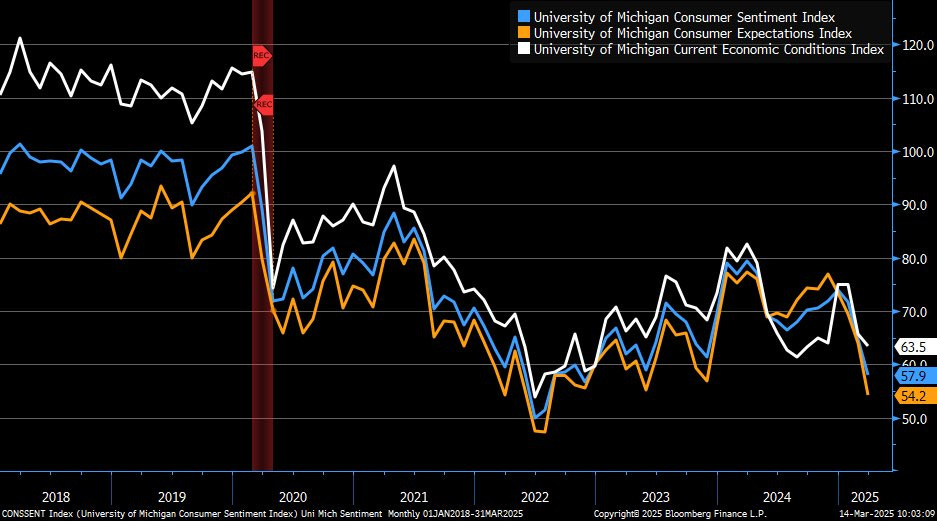

Queste tensioni si riflettono chiaramente anche nella fiducia dei consumatori americani, come mostrato di seguito dall'Indice dell'Università del Michigan dal 2018 al 2025.

Ricordiamo che il suddetto indice misura la fiducia dei consumatori statunitensi, fornendo indicazioni sulle aspettative di spesa e sull’andamento dell’economia. Un valore elevato segnala ottimismo e possibile crescita economica, mentre un calo può indicare indebolimento della domanda e rischi di recessione.

Indice di Fiducia dei Consumatori USA (Università del Michigan) dal 2018-2025

La linea blu rappresenta l'indice di fiducia complessivo, che misura il sentiment generale dei consumatori rispetto all'economia, la linea bianca indica l'indice delle condizioni economiche attuali, riflettendo la percezione dei consumatori sulla situazione economica presente e infine la linea arancione corrisponde all'indice delle aspettative future, che esprime il livello di fiducia nelle prospettive economiche a medio-lungo termine.

Come emerge dal grafico, l'indice è sceso a 57,9 punti, ben al di sotto delle aspettative degli analisti (63,0 punti).

Dopo un crollo nel 2020 dovuto alla pandemia, la fiducia aveva mostrato una ripresa incerta, ma recentemente è tornata a indebolirsi, segnalando che i consumatori americani stanno diventando sempre più preoccupati per il futuro.

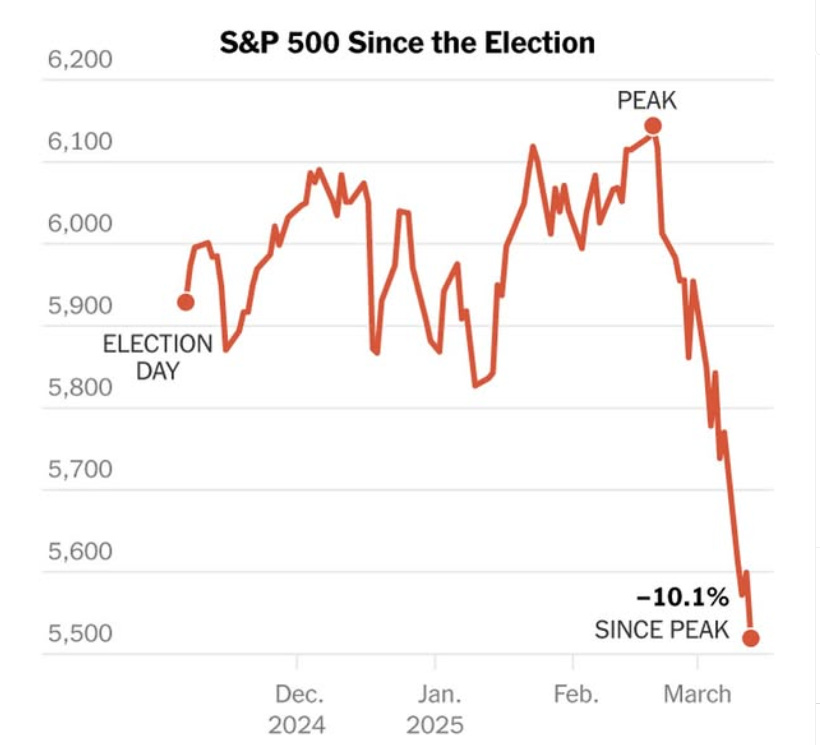

Anche i mercati azionari risentono di questa incertezza. Nella figura che segue si evidenzia l’andamento dell’indice S&P500 dall'insediamento di Trump che, dopo una fase iniziale di crescita seguita alle elezioni presidenziali, ha subìto una brusca inversione.

S&P 500 in forte calo dopo il picco post-elettorale

Da febbraio a marzo 2025, l’indice ha perso il 10,1% dal picco recente. Questo forte calo riflette l'incertezza economica e politica che domina il panorama attuale.

Va evidenziato che la caduta dell'S&P500 è stata principalmente causata dalla significativa correzione delle cosiddette "MAG7", le sette principali big tech statunitensi, come ben rappresentato dalla copertina di Barron's dello scorso 17 marzo di seguito raffigurata, che mostra il calo di queste società rispetto ai massimi raggiunti nelle ultime 52 settimane.

Il dato più eclatante riguarda Tesla, che ha perso quasi il 50% del suo valore, seguita da Nvidia con un calo del 22,7%, mentre gli altri titoli registrano perdite comprese tra il 19% e il 21%.

Questo ribasso suggerisce una fase di forte ristrutturazione del settore tecnologico, in un contesto di crescente pressione politica ed economica, nonché in presenza della forte minaccia della concorrenza delle aziende cinesi, in particolare nel settore dell'intelligenza artificiale.

È interessante notare come gli amministratori delegati delle 7 big tech, che in passato avevano sostenuto Trump e applaudito la sua prima elezione, si trovino ora di fronte a un ambiente più ostile e incerto.

L’Amministrazione repubblicana sta favorendo un “Detox” della finanza, un processo che mira a riallineare i mercati finanziari all’economia reale, riducendo la dipendenza dalle grandi multinazionali tecnologiche e incentivando il ritorno della produzione industriale ad alta intensità negli Stati Uniti.

Se questa strategia prenderà realmente piede, potrebbe rappresentare un cambio di paradigma rispetto alla finanziarizzazione dell’economia degli ultimi decenni. Tuttavia, il rischio concreto è che il passaggio dalla teoria alla pratica si riveli più complesso del previsto.

In un mondo caratterizzato da elevata volatilità, incertezza geopolitica e dinamiche economiche globali interconnesse, la transizione potrebbe non avvenire senza contraccolpi significativi. Uno scenario in cui le tensioni politiche e i riallineamenti economici portino a un rallentamento della crescita o addirittura a una recessione negli Stati Uniti non è da escludere.

La sfida principale per Trump sarà dunque bilanciare il desiderio di riportare la produzione sul suolo americano con la necessità di evitare una crisi economica che potrebbe minare la stabilità finanziaria e il consenso politico.

Il mercato, nel frattempo, sembra già scontare queste incertezze con le vendite sui titoli tecnologici, segnalando la preoccupazione degli investitori per il futuro del settore.

Al contrario, al momento queste criticità non allarmano ancora troppo i responsabili delle politiche economiche. Tuttavia, se questa situazione dovesse peggiorare con nuove forti vendite sui mercati, la pressione aumenterebbe notevolmente.

Per questo motivo, gli occhi degli investitori saranno puntati nella settimana in corso sulle importanti riunioni di politica monetaria della Federal Reserve, della Banca del Giappone e della Banca d’Inghilterra, dalle quali potrebbero emergere indicazioni fondamentali per i mercati finanziari globali.

2. Ray Dalio: USA a rischio crisi del debito entro tre anni

Ray Dalio, il miliardario fondatore del colosso degli hedge fund Bridgewater Associates, ha lanciato un monito agli Stati Uniti, avvertendo che il Paese potrebbe trovarsi di fronte a una crisi del debito senza precedenti entro i prossimi tre anni, con un margine di errore di un anno in più o in meno.

Secondo Dalio, l’economia americana rischia un vero e proprio “infarto finanziario” se l’Amministrazione Trump non interverrà rapidamente per ridurre il deficit pubblico.

Dalio ha paragonato l’aumento del debito pubblico a un accumulo di placca nelle arterie di un’economia: un problema che si sviluppa lentamente nel tempo, ma che può portare a un collasso improvviso se non affrontato in modo adeguato.

Il nodo centrale della questione è l’enorme disavanzo fiscale che, se non contenuto, potrebbe scatenare una crisi di fiducia nei titoli di Stato americani, con conseguenze disastrose per l’intero sistema finanziario globale.

L’esperto ha sottolineato che per evitare questo scenario, il deficit federale dovrebbe essere ridotto al di sotto del 3% del PIL. Se ciò non avverrà, gli Stati Uniti potrebbero trovarsi costretti a una ristrutturazione del debito o, nel peggiore dei casi, a un default tecnico.

Un altro grave rischio è rappresentato dalla possibilità che i principali acquirenti di titoli di Stato statunitensi, come Cina e Giappone, inizino a perdere fiducia nella capacità degli Stati Uniti di onorare i propri impegni sul debito, spingendo al rialzo i rendimenti obbligazionari e innescando una recessione economica.

Dalio ha approfondito queste tematiche nel suo nuovo libro, "How Countries Go Broke", in cui analizza i segnali che portano una nazione alla crisi finanziaria e sottolinea come il debito pubblico incontrollato sia spesso il principale fattore scatenante.

Per chi volesse monitorare la situazione del debito pubblico americano in tempo reale, è possibile consultare il contatore del debito al seguente link:

Clicca qui per vedere il contatore del debito USA

Le parole di Dalio rappresentano un campanello d’allarme per l’Amministrazione americana e per gli investitori globali, ponendo una domanda cruciale: gli Stati Uniti riusciranno a correggere la rotta prima che sia troppo tardi?

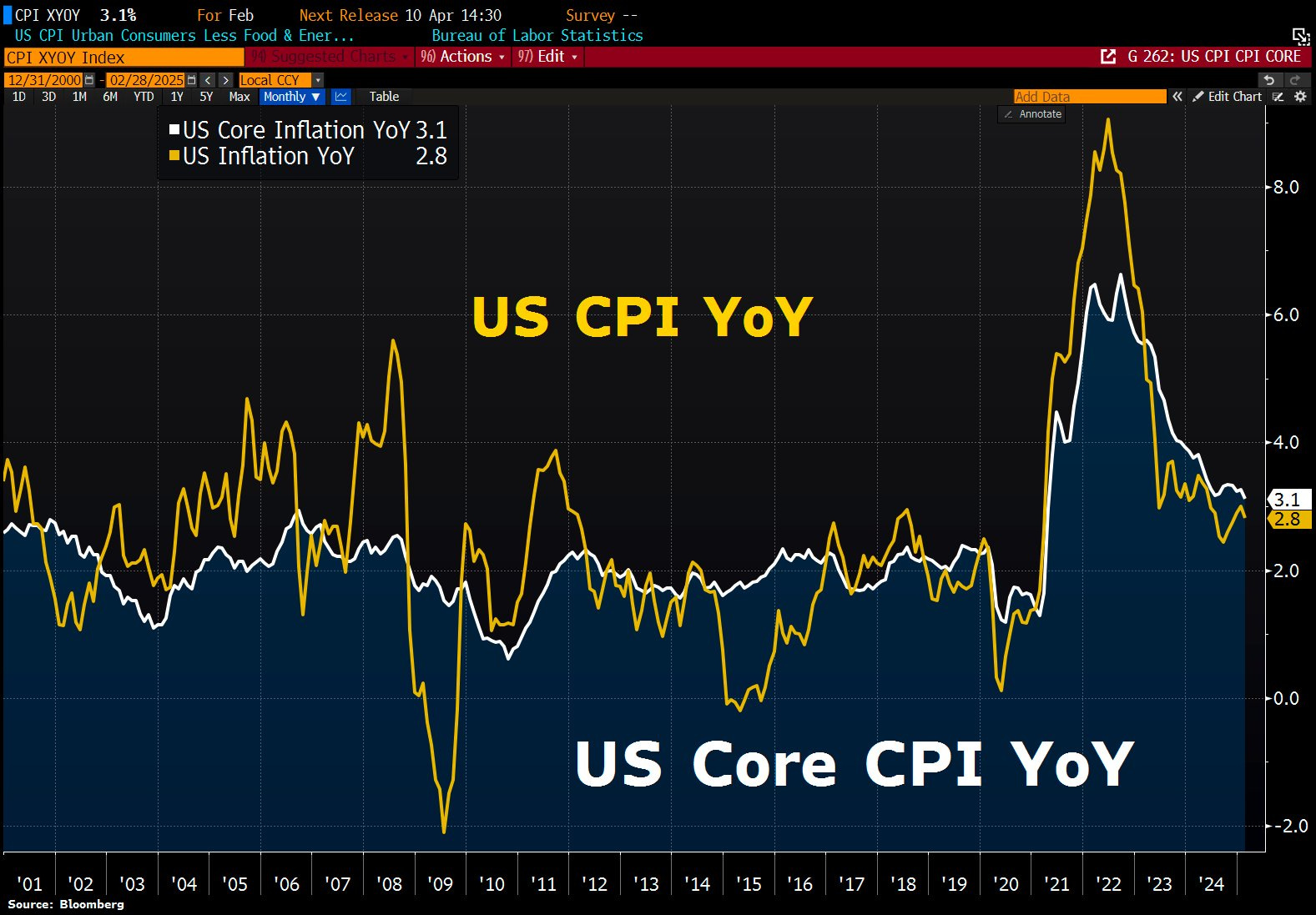

3. Stati Uniti, inflazione in calo: Fed più ottimista

A febbraio, i dati sull'inflazione americana hanno sorpreso positivamente i mercati, mostrando un rallentamento superiore alle aspettative.

L'indice generale dei prezzi al consumo (CPI), che misura l'aumento complessivo dei prezzi, è salito solo dello 0,216% rispetto al mese precedente, ben al di sotto dello 0,467% registrato a gennaio e delle attese dello 0,28%. Questo dato porta l'inflazione annuale al 2,8%, un dato inferiore alle previsioni (2,9%).

Come si vede chiaramente nel grafico che segue, dopo il forte picco del 2022, l'inflazione americana (in giallo) ha iniziato un graduale percorso di discesa.

Andamento dell'inflazione CPI e Core CPI negli USA su base annua dal 2001

Tuttavia, il dato relativo al Core CPI (in bianco), che esclude elementi più volatili come energia e alimentari, rimane ancora leggermente più elevato al 3,1%. Questo indica che mentre i prezzi generali rallentano rapidamente, quelli di alcuni servizi continuano a essere più persistenti.

Il settore immobiliare resta cruciale, in quanto rappresenta quasi la metà della crescita mensile dell'indice. Tuttavia, dati più aggiornati suggeriscono una decelerazione reale dei prezzi abitativi che nei prossimi mesi potrebbe aiutare a ridurre ulteriormente l'inflazione ufficiale.

Questo scenario permette al presidente della Federal Reserve, Jerome Powell, di assumere una posizione più accomodante nelle prossime decisioni, rassicurando così i mercati finanziari.

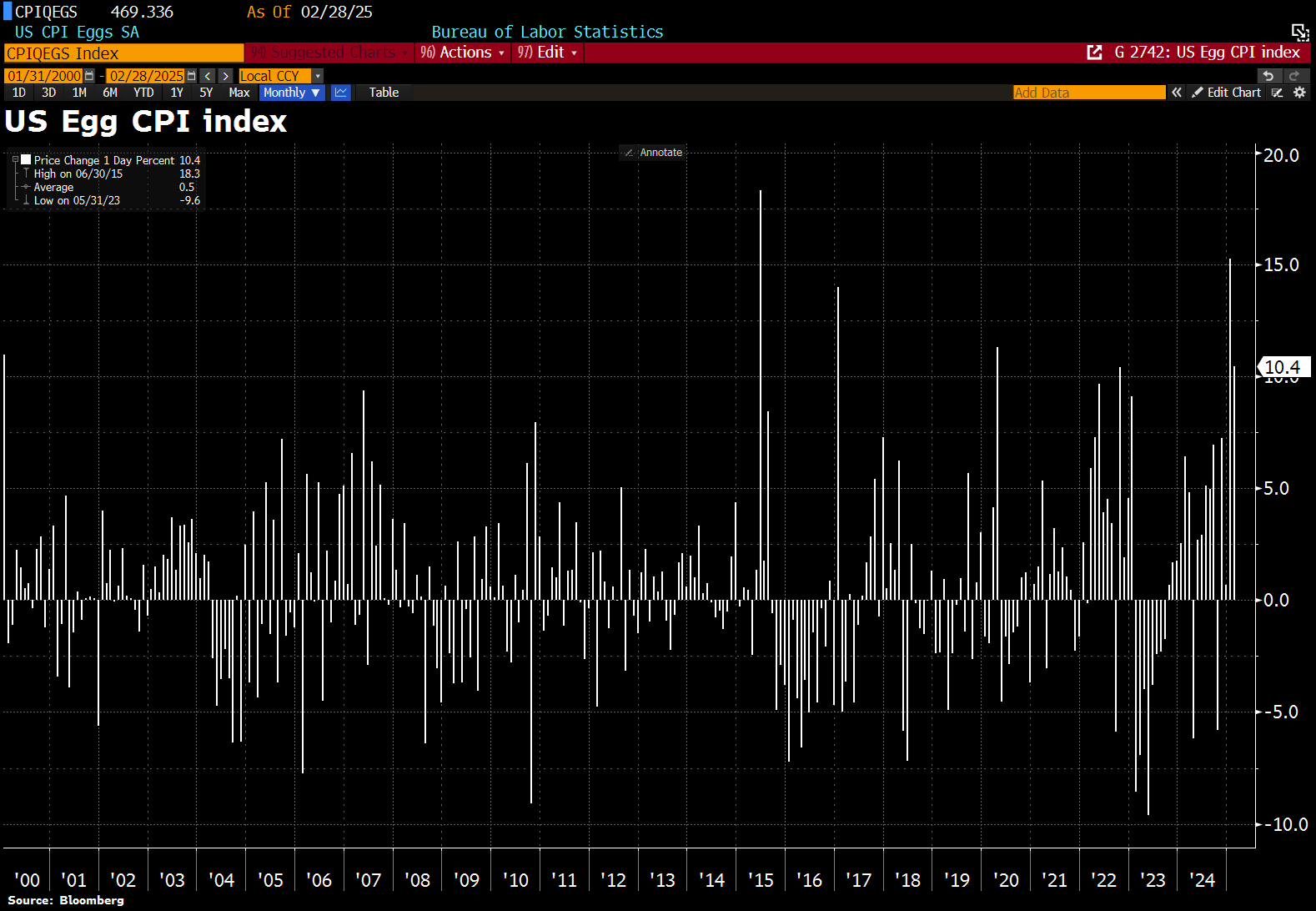

Tra i vari componenti dell'inflazione, si segnala la forte volatilità dei prezzi delle uova, come evidenziato nel grafico che segue.

Variazione mensile dell'indice dei prezzi delle uova negli USA dal 2000 a febbraio 2024

Come sopra evidenziato, dopo il picco raggiunto nel 2022, dovuto principalmente a problemi produttivi e sanitari come l'influenza aviaria, il mercato delle uova negli Stati Uniti è rimasto instabile, registrando nuove oscillazioni. A febbraio 2025 i prezzi hanno toccato livelli record, riflettendo la sensibilità del settore a fattori climatici, sanitari e alle dinamiche di domanda-offerta.

A marzo 2025, tuttavia, si è assistito a un lieve calo nei prezzi all'ingrosso, segnale di un possibile ritorno verso l'equilibrio. Nonostante ciò, i prezzi al dettaglio rimangono elevati, spinti dalla forte domanda in vista delle festività pasquali.

In sintesi, la frenata dell'inflazione, specialmente nei servizi, potrebbe consentire alla Federal Reserve di adottare un atteggiamento più accomodante nella prossima riunione, un segnale che potrebbe dare ulteriore spinta ai mercati finanziari globali.

4. Un occhio alla settimana in corso

La settimana dal 17 al 21 marzo si presenta ricchissima di appuntamenti cruciali per mercati e investitori, che dovranno prestare particolare attenzione alle decisioni e alle indicazioni delle principali banche centrali.

I riflettori saranno puntati sull'attesissima riunione della Federal Reserve del 19 marzo, con le proiezioni dell'Istituto Centrale sui futuri tassi di interesse, fondamentali per interpretare le prossime mosse di politica monetaria. Dopo settimane di volatilità sui mercati, alimentata dalle dichiarazioni esplosive di Trump, gli operatori attendono segnali rassicuranti dal Presidente Powell.

Ma non sarà solo la Fed a muovere i mercati: anche la Bank of Japan, la Bank of England e la Banca Popolare Cinese si pronunceranno sui tassi di interesse di riferimento di Giappone e Regno Unito e Cina, mentre la Banca Centrale Europea diffonderà il suo rapporto mensile.

Da monitorare con grande attenzione anche la produzione industriale in Cina e negli USA, l'indicatore ZEW sulla fiducia economica in Germania e i dati sull'inflazione preliminare in Italia e in Eurozona, elementi fondamentali per cogliere il sentiment economico attuale e anticipare le prossime mosse delle banche centrali.

Di seguito l’analisi cronologica dei principali dati macroeconomici attesi nella settimana in corso, elencati in ordine cronologico, con le possibili implicazioni per i mercati:

Lunedì 17 marzo:

- Cina, Produzione industriale (03:00): misura la variazione nella produzione delle industrie cinesi. Un aumento potrebbe indicare una crescita economica, influenzando positivamente i mercati asiatici.

- Italia, Indice dei Prezzi al Consumo (IPC) (10:00): indica l'inflazione a livello dei consumatori in Italia. Un aumento dell'IPC potrebbe portare a aspettative di politiche monetarie più restrittive.

- Stati Uniti, Vendite al dettaglio (13:30): misura la spesa dei consumatori statunitensi. Un incremento suggerisce una domanda interna forte, influenzando positivamente il dollaro e i mercati azionari.

Martedì 18 marzo:

- Italia, Saldo della bilancia commerciale (10:00): differenza tra esportazioni e importazioni italiane. Un surplus indica una maggiore competitività internazionale.

- Germania, Indice ZEW del sentimento economico (11:00): riflette la fiducia degli investitori tedeschi. Un valore elevato suggerisce ottimismo sull'economia tedesca.

- Eurozona, Indice ZEW del sentimento economico (11:00): simile all'indice tedesco, ma per l'intera area euro. Un aumento indica fiducia nella crescita economica dell'Eurozona.

- Stati Uniti, Permessi di costruzione rilasciati (13:30): indicatore dell'attività futura nel settore edilizio. Un aumento suggerisce una crescita nel mercato immobiliare.

- Stati Uniti, Produzione industriale (14:15): misura la produzione delle industrie americane. Un incremento indica una crescita economica solida.

Mercoledì 19 marzo:

- Giappone, Dichiarazione sulla politica monetaria della BoJ (03:30): la Banca del Giappone comunica le sue decisioni di politica monetaria, influenzando lo yen e i mercati asiatici.

- Giappone, Decisione sul tasso d’interesse (04:00): la BoJ annuncia il tasso d'interesse di riferimento. Un cambiamento potrebbe influenzare i mercati finanziari globali.

- Eurozona, Indice dei Prezzi al Consumo (IPC) (11:00): misura l'inflazione nell'area euro. Un aumento potrebbe portare la BCE a considerare politiche monetarie più restrittive.

- Stati Uniti, Scorte di petrolio greggio (14:30): indica la quantità di petrolio in stock negli USA. Variazioni significative possono influenzare i prezzi del petrolio.

- Stati Uniti, Proiezioni Economiche del FOMC (19:00): la Federal Reserve pubblica le sue previsioni economiche, influenzando le aspettative sui futuri tassi di interesse.

- Stati Uniti, Decisioni del FOMC e tasso d’interesse dei fondi FED (19:00): annuncio delle decisioni di politica monetaria della Fed. Un cambiamento nei tassi può influenzare i mercati globali.

- Stati Uniti, Conferenza stampa del FOMC (19:30): il presidente della Fed discute le decisioni prese, fornendo indicazioni sulle future mosse della banca centrale.

Giovedì 20 marzo

- Cina, Tasso privilegiato d’interesse della PBoC (02:15): la Banca Popolare Cinese annuncia il tasso d'interesse di riferimento. Un cambiamento può influenzare i mercati asiatici.

- Regno Unito, Tasso di disoccupazione (08:00): misura la percentuale di disoccupati nel Regno Unito. Un calo indica un mercato del lavoro in miglioramento.

- Eurozona, Rapporto mensile della BCE (10:00): fornisce una panoramica sull'economia dell'Eurozona e può influenzare le aspettative sulle future politiche monetarie.

- Regno Unito, Decisione sul tasso d’interesse della BoE (13:00): la Banca d'Inghilterra annuncia il tasso d'interesse di riferimento. Un cambiamento può influenzare la sterlina e i mercati finanziari.

- Stati Uniti, Richieste iniziali di sussidi di disoccupazione (13:30): indica il numero di nuove richieste di sussidi. Un aumento può segnalare debolezza nel mercato del lavoro.

- Stati Uniti, Vendite di abitazioni esistenti (15:00): misura il numero di case esistenti vendute. Un incremento suggerisce un mercato immobiliare in crescita.

Venerdì 21 marzo

- Giappone, Indice nazionale generale dei prezzi al consumo (00:30): misura l'inflazione in Giappone. Un aumento potrebbe influenzare le decisioni future della BoJ.

In definitiva, questa settimana si presenta densa di segnali fondamentali che potrebbero ridefinire lo scenario economico globale nelle prossime settimane.

5. Il grafico della settimana

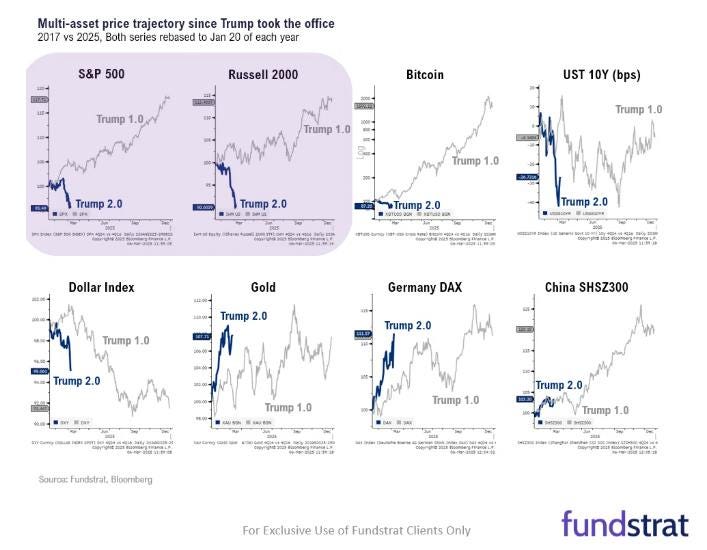

La figura che proponiamo questa settimana mette a confronto l'andamento dei principali mercati finanziari durante i due mandati presidenziali di Donald Trump, denominati Trump 1.0 (da gennaio 2017) e Trump 2.0 (da gennaio 2025).

La comparazione offre spunti interessanti sul modo in cui i mercati reagiscono diversamente a seconda del contesto politico ed economico in cui operano.

L’andamento dei mercati finanziari nei due mandati di Trump: 2017 vs 2025

Mercati azionari USA

Nel primo mandato (Trump 1.0), la fase iniziale è stata caratterizzata da ottimismo sui mercati azionari USA (S&P500 e Russell 2000), principalmente alimentato dalla riforma fiscale e da un clima favorevole alla crescita economica. Questo scenario ha favorito una significativa crescita dei mercati azionari statunitensi, mentre gli investitori manifestavano fiducia verso il nuovo corso politico.

Nel secondo mandato (Trump 2.0), il contesto appare diverso e più complesso: inizialmente si osserva una crescita dei mercati azionari statunitensi, che raggiungono rapidamente nuovi massimi, probabilmente anticipando nuove politiche economiche espansive. Successivamente, però, si registra un marcato declino, dovuto principalmente alla strategia di Trump centrata su dazi e toni geopolitici aggressivi che aumentano l’incertezza. Questa inversione indica una crescente avversione al rischio degli investitori dopo una fase iniziale di ottimismo.

Bitcoin

Il Bitcoin mostra un andamento analogo.

Nel primo mandato cresce grazie alla maggiore liquidità sui mercati e all’interesse crescente verso le criptovalute.

Nel secondo mandato, invece, evidenzia una dinamica più debole e incerta, riflettendo il clima generale di prudenza e cautela dei mercati finanziari.

Titoli di Stato USA

I rendimenti dei titoli di Stato americani a 10 anni (UST 10Y) riflettono anch’essi questo scenario.

Nel primo mandato presentano inizialmente una discesa seguita da stabilizzazione, tipica di una politica espansiva.

Nel secondo mandato, invece, i rendimenti calano bruscamente inizialmente (indicando una corsa ai beni rifugio), per poi mostrare una ripresa che segnala crescente incertezza e preoccupazione riguardo alle politiche economiche e monetarie.

Dollar Index

Anche il Dollar Index, un indice che misura il valore del dollaro statunitense rispetto a un paniere di principali valute internazionali, conferma un diverso approccio dei mercati.

Durante il primo mandato è relativamente stabile, mentre nel secondo mostra una debolezza iniziale significativa, sintomo di minore fiducia internazionale nelle politiche statunitensi.

Oro

L’oro, tipico bene rifugio, nel primo mandato mostra una crescita graduale, coerente con l’aumento moderato dell’incertezza e delle aspettative inflazionistiche.

Nel secondo mandato, invece, l’oro presenta un comportamento più volatile, segno della crescente difficoltà degli investitori a posizionarsi chiaramente rispetto ai rischi.

Mercati azionari internazionali

Infine, i mercati internazionali come il DAX tedesco e il mercato cinese (SHSZ300) mostrano dinamiche interessanti.

Nel primo mandato erano cresciuti e anche nel secondo continuano a registrare un andamento positivo.

Questo suggerisce che, nonostante le incertezze legate alle politiche statunitensi, altri mercati globali potrebbero beneficiare di dinamiche economiche indipendenti o di un ribilanciamento dei flussi di capitale.

Da questa analisi emergono chiaramente alcune riflessioni importanti:

1. L'effetto delle politiche di Trump varia enormemente in funzione del contesto economico globale.

2. L’iniziale fase positiva seguita da un'intensa fase negativa potrebbe essere temporanea (6-12 mesi), con una possibile ripresa successiva grazie a nuove misure fiscali e riduzione della burocrazia.

3. La diversificazione rimane fondamentale per proteggere gli investitori dalla volatilità politica e finanziaria.

4. Il focus del secondo mandato Trump sembra spostarsi nettamente sui tassi di interesse rispetto alla performance azionaria, in linea con obiettivi politici di medio termine.

In definitiva, i grafici sopra riportati evidenziano chiaramente come l’evoluzione dei mercati durante i due mandati presidenziali di Trump rifletta non soltanto le mutate condizioni economiche generali, ma anche la diversa risposta degli investitori al contesto politico-economico.

È quindi fondamentale analizzare e comprendere a fondo le dinamiche politiche ed economiche in gioco per definire strategie di investimento efficaci e resilienti.

Conclusioni

Il quadro finanziario attuale conferma che la volatilità e l'incertezza sono tornate protagoniste sui mercati globali.

La guerra dei dazi imposta da Donald Trump, il rallentamento della fiducia dei consumatori americani, le tensioni nel settore tecnologico e le crescenti frizioni geopolitiche tra Stati Uniti, Europa e Russia rappresentano elementi da monitorare con grande attenzione.

In tempi così complessi, ribadisco il concetto che adesso più che mai è necessario affidare i propri risparmi a esperti capaci di mantenere la razionalità anche quando prevalgono emotività e illusioni, orientando le scelte degli investitori verso soluzioni solide e di lungo periodo.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.