Riassunto settimanale del 10/3/2025

La settimana appena conclusa ha offerto numerosi spunti di riflessione sui mercati globali.

L'ambizioso piano di investimenti della Germania, il piano per il riarmo dell'Unione Europea, il rialzo dei rendimenti in Giappone e i dati contrastanti provenienti dagli Stati Uniti e dalla Cina stanno modificando gli equilibri finanziari internazionali.

In questo contesto ricco di opportunità e rischi, comprendere i trend emergenti diventa fondamentale per prendere decisioni consapevoli e informate.

Come di consueto, analizziamo di seguito i principali accadimenti le loro implicazioni sui mercati.

1. La nuova strategia di spesa pubblica della Germania: impatto sui mercati

La Germania ha recentemente annunciato un ambizioso piano di spesa pubblica, destinato ad avere forti ripercussioni sui mercati finanziari europei e globali.

Il progetto prevede investimenti complessivi per circa 900 miliardi di euro nei prossimi dieci anni, concentrandosi principalmente sul rinnovamento delle infrastrutture civili e sulla difesa nazionale.

La novità principale riguarda il finanziamento del piano, che avverrà mediante emissione di nuovo debito pubblico, escludendo queste spese dai vincoli di deficit normalmente imposti dalla costituzione tedesca.

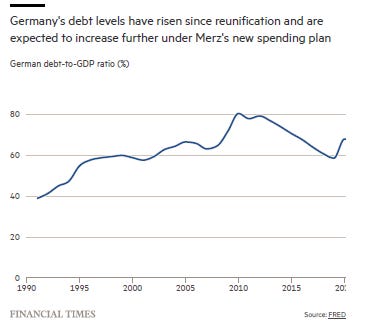

Si tratta di un cambiamento epocale, che pone fine a oltre due decenni di rigore fiscale, con un impatto significativo previsto sul rapporto Debito/PIL della Germania stimato in crescita dal 63% all’84%.

Evoluzione del rapporto Debito/PIL della Germania dal 1990

Secondo gli esperti, come l’economista Niklas Garnadt di Goldman Sachs, questo intervento espansivo potrebbe accelerare sensibilmente la crescita economica del Paese.

In particolare, Garnadt prevede che la Germania possa raggiungere una crescita del PIL pari al 2% già entro il 2026, una stima doppia rispetto alla precedente previsione della banca d’investimento, che si attestava all'1%. Questo scenario positivo deriverebbe principalmente dalla tempestiva attuazione del piano di investimenti e dal loro impatto diretto e indiretto sull'economia reale.

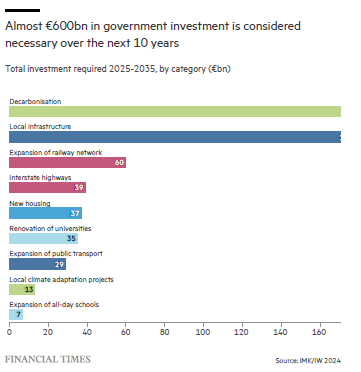

La maggior parte dei fondi, circa 500 miliardi di euro, sarà destinata al potenziamento delle infrastrutture strategiche del Paese, coprendo gran parte dei 600 miliardi ritenuti necessari dai principali istituti economici tedeschi (IW e IMK) tra il 2025 e il 2035.

Il grafico che segue mostra la distribuzione degli investimenti governativi ritenuti necessari in Germania tra il 2025 e il 2035, per un totale di circa 600 miliardi di euro.

Necessità di investimenti governativi in Germania (2025-2035)

Riepilogando, le aree con i maggiori fabbisogni di investimento includono le infrastrutture locali e la decarbonizzazione, seguite dall'espansione della rete ferroviaria (60 miliardi di euro) e dalle autostrade interstatali (39 miliardi di euro). Altri settori chiave sono l’edilizia residenziale, la ristrutturazione delle università, il trasporto pubblico e l’adattamento climatico locale.

Questi interventi sono ritenuti indispensabili per rendere la Germania più sostenibile, efficiente e competitiva nel lungo termine, affrontando anche le sfide della crisi climatica e della mobilità.

L’impatto sui mercati finanziari:

L'annuncio di questa imponente strategia di spesa ha avuto immediati riflessi sui mercati finanziari europei, in particolare sul mercato obbligazionario.

I rendimenti dei titoli di Stato decennali tedeschi, noti come Bund, sono aumentati sensibilmente, sfiorando il 3%, il livello più elevato degli ultimi anni.

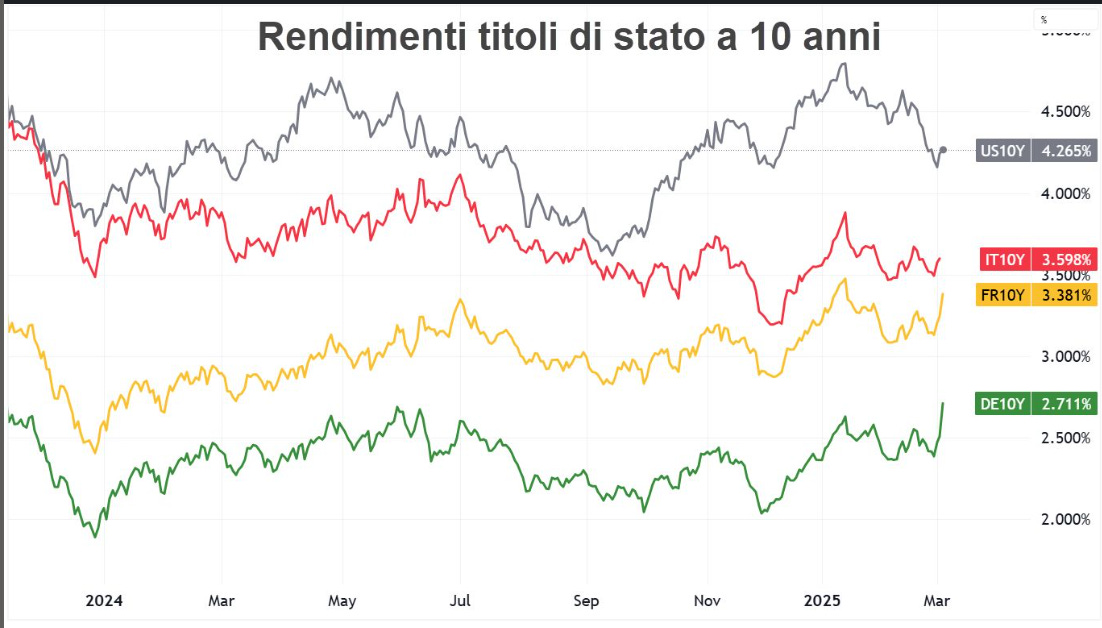

Il grafico che segue mostra l'andamento dei rendimenti dei titoli di Stato a 10 anni per Stati Uniti (US10Y), Italia (IT10Y), Francia (FR10Y) e Germania (DE10Y) da inizio 2024 a inizio marzo 2025.

Andamento dei rendimenti dei titoli di Stato a 10 anni (USA, Italia, Francia, Germania)

Ad oggi (il grafico non comprende la seduta di venerdì 7 marzo), i rendimenti dei titoli decennali statunitensi sono i più elevati (4,3%), seguiti dall'Italia (3,9%), dalla Francia (3,55%) e dalla Germania, che presenta il rendimento più basso (2,83%).

Si osservano fluttuazioni significative nei rendimenti, con un trend generale al rialzo nella parte finale del periodo analizzato.

Questo incremento dei rendimenti indica una maggiore percezione del rischio da parte degli investitori, che ora chiedono un rendimento più alto per prestare denaro alla Germania a causa dell'atteso aumento del debito pubblico.

Allo stesso tempo, questa situazione genera una curva dei rendimenti più inclinata (differenziale tra titoli di Stato a 2 e 10 anni), un fenomeno che generalmente favorisce le banche, migliorando la loro redditività.

2. Il piano per il riarmo della Commissione Europea

Sul fronte europeo, lo scorso 4 marzo la Presidente della Commissione Europea, Ursula von der Leyen, ha annunciato il piano "ReArm Europe” con l'obiettivo di potenziare le capacità di difesa dell'Unione Europea.

Il piano prevede di mobilitare fino a 800 miliardi di euro in quattro anni, con un fondo iniziale di 150 miliardi di euro destinato a prestiti agevolati per gli Stati membri, al fine di incentivare gli investimenti nel settore della difesa. Questo fondo sarebbe finanziato attraverso l’emissione di eurobond, consentendo agli Stati membri di escludere le spese per la difesa dal calcolo del deficit per almeno quattro anni.

Il 6 marzo scorso, il Consiglio Europeo ha approvato ufficialmente il piano.

L'obiettivo è rafforzare il coordinamento tra gli Stati membri, ridurre la dipendenza dall’industria militare statunitense e sviluppare un settore bellico europeo competitivo.

Questi numeri confermano che il settore della difesa è diventato una priorità strategica di lungo periodo per l'Europa, aprendo importanti opportunità per le aziende del comparto.

I suddetti cambiamenti avvengono in netto contrasto con le strategie adottate dagli Stati Uniti, dove l'Amministrazione sta attualmente riducendo la spesa pubblica, puntando maggiormente sugli investimenti privati per sostenere l'economia.

Tale divergenza nelle politiche fiscali ha avuto implicazioni rilevanti anche sul mercato valutario.

In particolare, il dollaro, che ha superato quota 1,08 contro l'euro, ha registrato il peggior calo settimanale degli ultimi due anni, a causa delle attese di tagli dei tassi da parte della Federal Reserve, dei dati economici statunitensi meno brillanti e della crescente propensione al rischio degli investitori globali.

Inoltre, le nuove tensioni commerciali tra Stati Uniti ed Europa, la spinta europea verso il riarmo e la maggiore autonomia economica europea stanno progressivamente riducendo il ruolo del dollaro come valuta rifugio, rafforzando valute come l’euro e lo yen.

Il grafico che segue mostra le variazioni settimanali dell’indice “Bloomberg Dollar Spot” – un indice che misura la performance del dollaro USA rispetto a un paniere di dieci valute globali – dal 2022 al 2025.

Bloomberg Dollar Spot: il peggior calo settimanale del dollaro in oltre due anni

L’ultimo dato evidenzia una forte contrazione superiore al 2%, rappresentata dalla linea rossa tratteggiata, indicando la peggior settimana del dollaro in oltre due anni.

In conclusione, la nuova strategia tedesca e piani di investimento europei stanno modificando gli equilibri finanziari globali, creando scenari inediti che investitori e decisori politici dovranno attentamente monitorare per cogliere opportunità e gestire rischi emergenti.

3. Il mercato del lavoro USA mostra segnali contrastanti

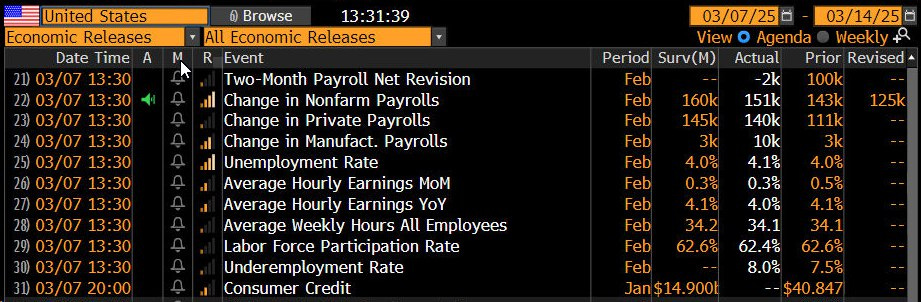

Nel mese di febbraio 2025, il mercato del lavoro americano ha evidenziato segnali contrastanti, mostrando una buona tenuta generale nonostante alcune incertezze.

La tabella seguente riporta i principali indicatori del mercato del lavoro negli Stati Uniti relativi al mese di febbraio 2025.

Dai dati sopra riportati emerge che a febbraio, negli Stati Uniti, sono stati creati 151.000 nuovi posti di lavoro nel settore non agricolo, un dato inferiore alle attese (160.000) ma in miglioramento rispetto al mese precedente. Il settore privato ha aggiunto 140.000 nuovi occupati, anch’essi leggermente sotto le previsioni.

Il tasso di disoccupazione è salito dal 4,0% al 4,1%, pur restando su livelli stabili da mesi. La partecipazione alla forza lavoro è rimasta invariata al 62,4%.

Il tasso di sotto-occupazione, che include sia i lavoratori impiegati in part-time che vorrebbero lavorare più ore, sia coloro che svolgono mansioni inferiori alle loro competenze, si è mantenuto all’8%, evidenziando alcune fragilità nel mercato del lavoro.

La crescita delle retribuzioni orarie medie è stata moderata, con un incremento dello 0,3% su base mensile e del 4,1% su base annua, segnalando una tenuta della capacità di spesa dei lavoratori.

Gli analisti di Bloomberg ritengono che questi dati, seppur non del tutto brillanti, non siano abbastanza preoccupanti da spingere la Federal Reserve a cambiare significativamente le sue strategie monetarie a breve termine.

I mercati, di conseguenza, restano prudenti e attendono ulteriori conferme nei prossimi rapporti mensili.

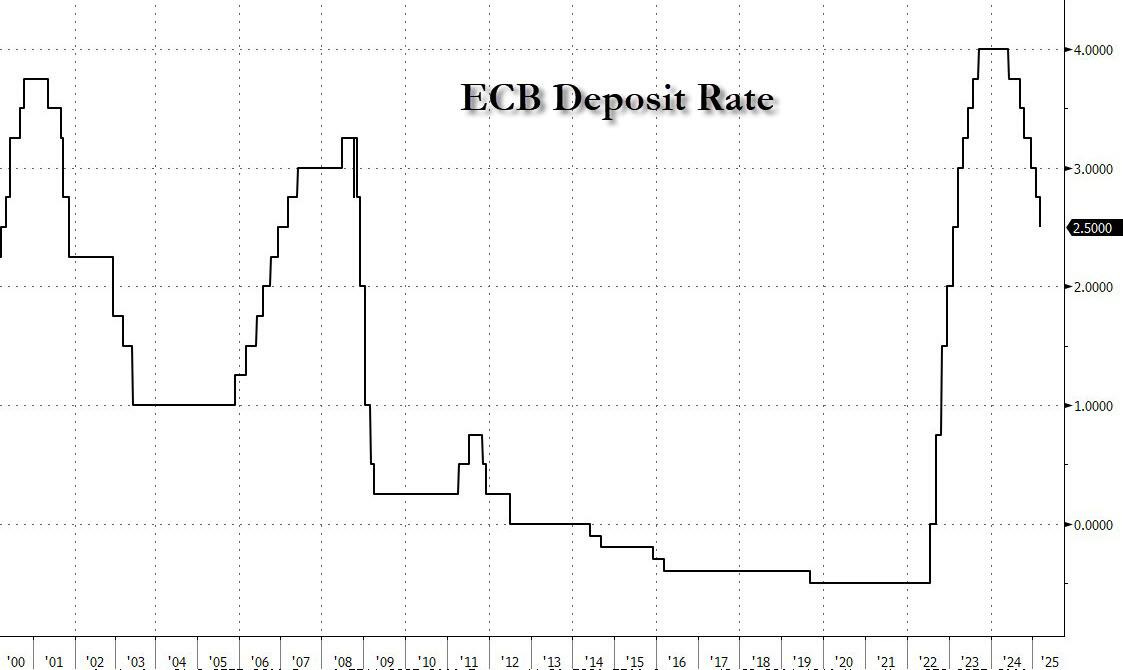

4. La Bce segue i mercati

La Banca Centrale Europea (BCE) ha recentemente abbassato il tasso sui depositi al 2,5% dal precedente 2,75%, in linea con le attese degli analisti, come di seguito raffigurato.

Andamento storico del tasso sui depositi della BCE (2000-2025)

Questa decisione arriva dopo un periodo in cui la politica monetaria è stata estremamente restrittiva, con i tassi saliti rapidamente fino a superare il 4% nel biennio 2023-2024, per contrastare l'inflazione elevata.

Ora la BCE ha iniziato a moderare la sua politica restrittiva, suggerendo che in futuro potrebbe adottare un atteggiamento più flessibile.

Tuttavia, l'Istituto Centrale mantiene un atteggiamento prudente: gli effetti economici derivanti dai nuovi dazi imposti dagli Stati Uniti e dal piano di spesa pubblica tedesco sono ancora difficili da prevedere con precisione.

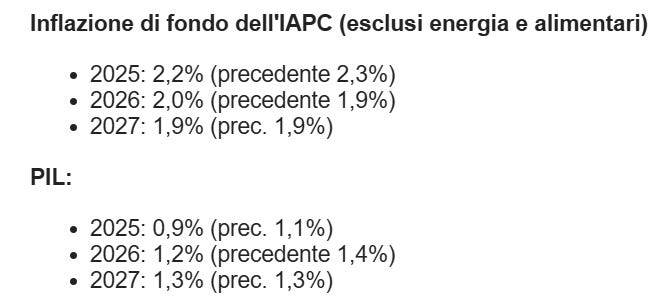

Proprio per questo, la BCE ha rivisto le sue previsioni economiche, come di seguito riepilogato.

Nuove previsioni BCE su inflazione e PIL (2025-2027)

Nello specifico, la Banca Centrale ha abbassato leggermente le aspettative sulla crescita economica del 2025, ora prevista allo 0,9% rispetto al precedente 1,1%, e del 2026 (da 1,4% a 1,2%). Contemporaneamente, ha ridotto leggermente le aspettative sull’inflazione di fondo (che esclude energia e alimentari) per il 2025 al 2,2% rispetto al 2,3% inizialmente previsto, mentre ha leggermente aumentato quelle per il 2026, indicando che la pressione inflazionistica rimane un elemento ancora da monitorare attentamente.

Il paradosso della politica economica: tassi in rialzo e margini fiscali in calo

In questo scenario economico incerto, mentre la politica monetaria potrebbe diventare meno rigida nei prossimi mesi con la BCE che inizia a ridurre i tassi d’interesse per stimolare la crescita, i mercati finanziari stanno seguendo una direzione opposta.

Infatti, il recente aumento dei rendimenti obbligazionari in Europa ha reso il finanziamento del debito pubblico più costoso per i governi, costringendoli a contenere la spesa o ad aumentare le entrate attraverso la tassazione. Questo ha portato a una politica fiscale più restrittiva, poiché una maggiore quota di risorse pubbliche viene destinata al pagamento degli interessi sul debito, lasciando meno margine per investimenti e stimoli economici.

Di conseguenza, si è creato un paradosso: mentre la BCE cerca di allentare le condizioni finanziarie, l’impennata dei tassi di mercato sta rendendo la politica fiscale più rigida, limitando la capacità dei governi di sostenere la crescita.

Questo contrasto tra una politica monetaria in via di moderazione e una politica fiscale sempre più restrittiva richiede attenzione, poiché potrebbe influenzare notevolmente l’andamento economico europeo dei prossimi anni.

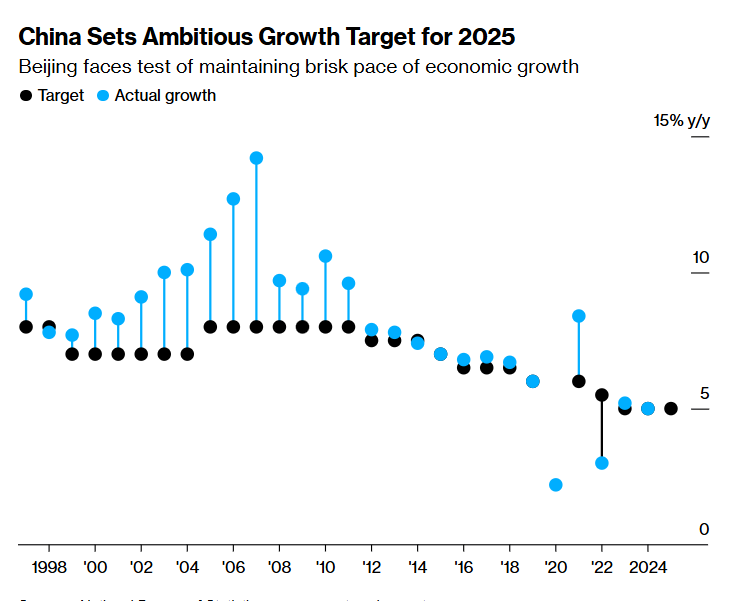

5. Si muove la Cina: nuove sfide per la crescita economica nel 2025

Durante l'ultimo Congresso Nazionale del Popolo – l'organo legislativo supremo della Repubblica Popolare Cinese – sono stati delineati gli obiettivi economici per il 2025, con un focus particolare sul rilancio della crescita e sul sostegno ai consumi interni.

La Cina ha fissato un ambizioso target di crescita economica attorno al 5% per il 2025, come emerge dal grafico che segue che mostra il confronto tra gli obiettivi di crescita economica fissati dal Governo cinese (punti neri) e la crescita effettiva registrata (punti celesti) dal 1998 al 2025.

Obiettivi di crescita economica della Cina e risultati effettivi

Il nuovo obiettivo di crescita del PIL del 5%, seppur inferiore ai risultati raggiunti negli anni 2000, indica chiaramente la volontà di Pechino di sostenere la propria economia nonostante l’incertezza globale causata dalle recenti tensioni commerciali con gli Stati Uniti, che hanno introdotto nuovi dazi del 10%.

Il nuovo obiettivo di crescita del PIL del 5%, seppur inferiore ai risultati raggiunti negli anni 2000, indica chiaramente la volontà di Pechino di sostenere la propria economia nonostante l’incertezza globale causata dalle recenti tensioni commerciali con gli Stati Uniti, che hanno introdotto nuovi dazi del 10%.

Il Governo cinese ha recentemente annunciato una svolta significativa nella politica fiscale, portando il deficit pubblico al 4% del PIL, il livello più alto degli ultimi 30 anni.

Questa decisione indica la volontà di Pechino di intensificare l’uso della leva fiscale per stimolare la crescita economica e rafforzare i consumi interni, diventati una priorità alla luce delle tensioni commerciali con gli Stati Uniti.

L'aumento del deficit arriva in risposta ai nuovi dazi del 10% imposti dagli USA sui prodotti cinesi, che rischiano di rallentare le esportazioni del Paese. Per contenere gli effetti negativi di queste misure, la Cina punta a rafforzare il mercato interno, incentivando la spesa delle famiglie e aumentando gli investimenti in settori strategici come l'agricoltura, con l’obiettivo di migliorare la sicurezza alimentare.

Allo stesso tempo, il Governo ha annunciato tagli alla produzione siderurgica per ridurre la sovracapacità nel settore dell’acciaio, una questione cruciale per mantenere l’equilibrio economico interno.

Queste mosse dimostrano la volontà della Cina di adattarsi a un contesto economico globale più instabile, rispondendo sia alle pressioni esterne sia alle proprie sfide strutturali con un mix di stimoli fiscali e riforme settoriali mirate.

6. Prospettive sui mercati: investire nel nuovo mondo

Alla luce dei fattori sopra analizzati, l’inizio del 2025 si sta rivelando piuttosto movimentato per i mercati finanziari globali.

L’Europa e la Cina mostrano segnali positivi, registrando rialzi significativi, mentre gli Stati Uniti stanno vivendo una fase di assestamento dopo due anni consecutivi di forti guadagni.

In particolare, la Borsa americana ha perso circa il 7% rispetto ai massimi del 2024, un calo che appare naturale dopo un periodo così positivo.

Sul fronte obbligazionario, stiamo assistendo a importanti cambiamenti: negli Stati Uniti i rendimenti sono in diminuzione dopo l'elezione di Trump, mentre in Europa si sta verificando una situazione opposta, con tassi in aumento, come evidenziato dal rendimento del BTP decennale italiano, che si avvicina al 4%.

Tuttavia, la vera novità riguarda i titoli di Stato giapponesi, che stanno mostrando un notevole rialzo dei rendimenti a lungo termine, come emerge dal grafico che segue.

Aumento dei rendimenti dei titoli di Stato giapponesi a 10 anni

Questo movimento è significativo, con i rendimenti che hanno recentemente rotto la soglia dell’1,5%, innescando una serie di effetti a catena, tra cui un impatto significativo sui titoli tecnologici statunitensi.

Il motivo principale è che molti investitori istituzionali, negli ultimi anni, si sono indebitati in yen per ottenere liquidità a basso costo e investire a leva nelle big tech americane, profittando di tassi quasi nulli in Giappone.

Ora che i rendimenti giapponesi stanno salendo, il costo del debito in yen è aumentato, costringendo questi investitori a chiudere forzatamente le loro posizioni per evitare perdite eccessive.

Questo fenomeno sta esercitando una pressione al ribasso sulle azioni tecnologiche USA, amplificando la volatilità di mercato.

Sul mercato valutario, il dollaro statunitense si sta indebolendo, una situazione desiderata da Trump per aiutare l'economia americana ad affrontare meglio il problema dell’inflazione. Tuttavia, questa strategia non sta eliminando l’incertezza presente sui mercati finanziari globali.

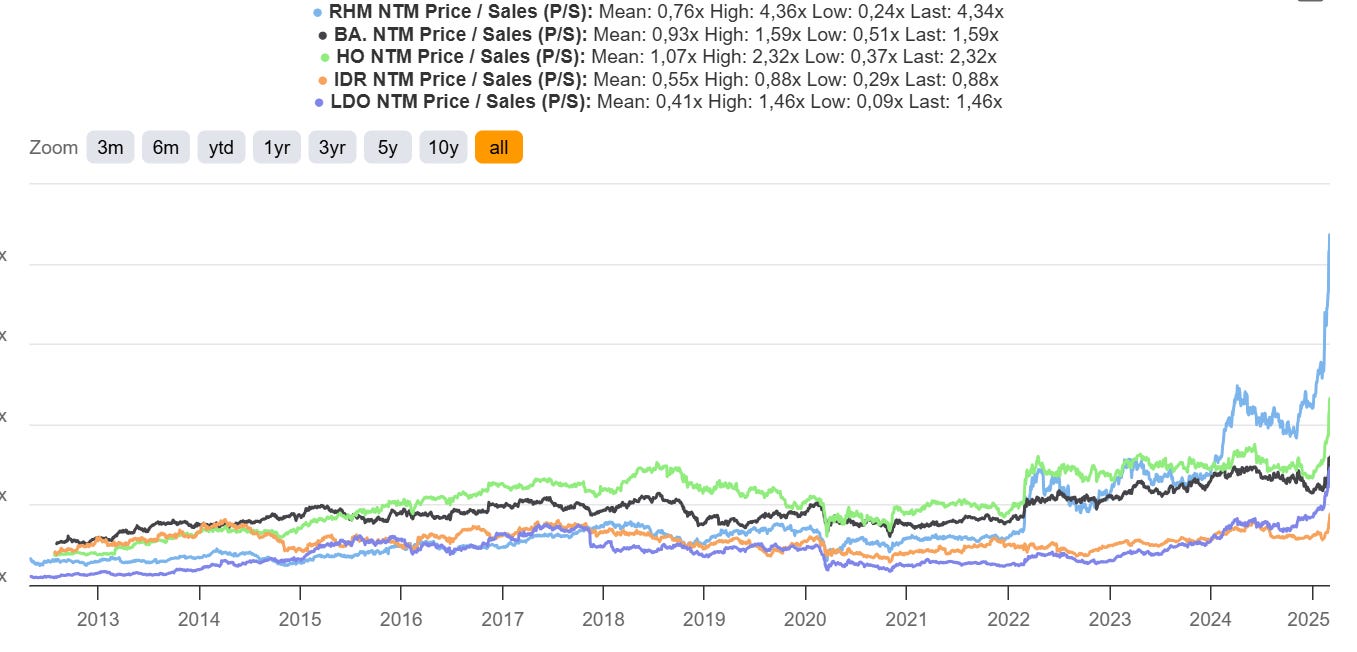

Un altro fenomeno interessante riguarda i metalli preziosi, come oro e argento, che continuano a salire con decisione, nonostante le prospettive di possibili negoziati di pace in Ucraina.

Nel frattempo, l’entusiasmo che aveva accompagnato i titoli legati all’intelligenza artificiale (AI) sembra essersi momentaneamente esaurito, lasciando il posto a un nuovo interesse: quello verso i titoli del settore della difesa europea, sulla scia del piano riarmo in Europa, annunciato con numeri senza precedenti.

Questi titoli stanno toccando valutazioni particolarmente elevate, come evidenziato dall’andamento del multiplo Capitalizzazione/Ricavi di alcune delle principali aziende europee del settore della difesa, illustrato nel grafico seguente.

Andamento del multiplo Capitalizzazione/Ricavi alcuni titoli del settore difesa dal 2013 al 2025

In sintesi, gli investitori stanno riposizionando i portafogli, spostando capitali verso mercati al di fuori degli Stati Uniti, come Europa e Cina, alla ricerca di nuove opportunità e maggiore stabilità.

In sintesi, gli investitori stanno riposizionando i portafogli, spostando capitali verso mercati al di fuori degli Stati Uniti, come Europa e Cina, alla ricerca di nuove opportunità e maggiore stabilità.

7. Un occhio alla settimana in corso

La settimana dal 10 al 14 marzo è ricca di dati macroeconomici di rilievo, con il focus principale su inflazione e crescita economica.

Di seguito l’analisi cronologica dei principali dati macroeconomici attesi nella settimana in corso, con le possibili implicazioni per i mercati:

Lunedì 10 marzo:

- Germania, Produzione industriale (08:00): indicatore chiave per la crescita economica tedesca. Un calo potrebbe segnalare rallentamento economico.

- Italia, Indice prezzi alla produzione (IPP) (10:00): rileva le pressioni inflazionistiche a monte della filiera produttiva.

Martedì 11 marzo:

- Giappone, PIL (00:50): dato cruciale per valutare la crescita economica nipponica. Una contrazione potrebbe alimentare aspettative di stimoli monetari.

- Stati Uniti, Nuovi lavori JOLTS (15:00): misura la forza del mercato del lavoro. Un numero elevato di aperture di lavoro potrebbe sostenere la politica monetaria restrittiva della Fed.

Mercoledì 12 marzo:

- Stati Uniti, Report mensile dell’OPEC (12:00): fornisce indicazioni sulla produzione di petrolio e sulla domanda globale. Implicazioni sui prezzi del greggio.

- Stati Uniti, Indice prezzi al consumo (IPC) (13:30): inflazione al consumo, dato cruciale per le decisioni della Fed. Un aumento potrebbe ritardare tagli ai tassi.

- Stati Uniti, Scorte di petrolio greggio (14:30): influisce sui prezzi del petrolio e sulle aspettative di inflazione.

Giovedì 13 marzo

- Italia, Tasso trimestrale di disoccupazione (10:00): indicatore della salute del mercato del lavoro italiano.

- Eurozona, Produzione industriale (11:00): termometro dell’attività manifatturiera europea.

- Stati Uniti, Indice prezzi alla produzione (IPP) (13:30): anticipa le tendenze inflazionistiche a livello di produttori.

Venerdì 14 marzo

- Regno Unito, PIL (08:00): misura la crescita economica britannica. Un dato negativo potrebbe aumentare la pressione sulla Bank of England.

- Regno Unito, Produzione industriale (08:00): rileva lo stato di salute del settore manifatturiero britannico.

- Germania, Indice prezzi al consumo (IPC) (08:00): inflazione tedesca, con implicazioni per le politiche della BCE.

- Italia, Produzione industriale (10:00): indicatore della performance economica del settore industriale italiano.

- Stati Uniti, Fiducia dei consumatori del Michigan (15:00): misura la fiducia dei consumatori americani, fondamentale per le prospettive della spesa e della crescita economica.

Questi indicatori offriranno un quadro chiaro sulle dinamiche inflazionistiche e sulla crescita economica globale. Le rilevazioni sull’inflazione e sul mercato del lavoro negli Stati Uniti avranno un impatto sulle future decisioni della Fed, mentre in Europa l’attenzione sarà sulla produzione industriale e sulla crescita economica. Il PIL britannico e l’IPC tedesco forniranno ulteriori spunti sulla situazione macroeconomica delle principali economie occidentali.

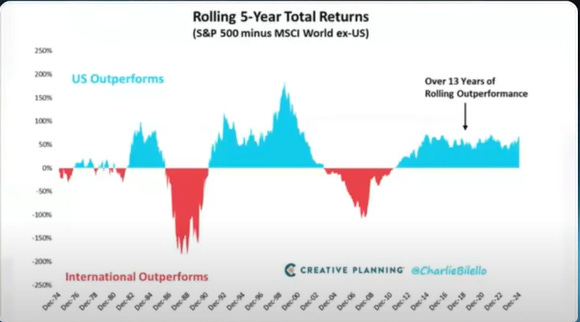

8. Il grafico della settimana: USA contro Resto del mondo, chi rende di più nel tempo?

Il grafico che proponiamo questa settimana mette a confronto la performance dell'S&P500 rispetto all'indice azionario globale MSCI World esclusi gli Stati Uniti (MSCI World ex-USA), mostrando il rendimento totale su periodi mobili di 5 anni (in inglese definiti "rolling returns").

Le aree in blu indicano periodi in cui il mercato azionario statunitense ha sovraperformato quello internazionale, mentre le aree in rosso rappresentano la superiorità dell'azionario globale (esclusi gli USA).

S&P500 vs. MSCI World ex-USA: oltre 13 anni di sovraperformance del mercato statunitense

È interessante notare come negli ultimi 13 anni consecutivi (dal 2012 al 2024) siano state le azioni americane a dominare con rendimenti costantemente superiori.

Tuttavia, il grafico ci ricorda che non è sempre stato così.

In passato, ad esempio tra il 1984 e il 1990 o nei primi anni 2000 fino al 2007, i mercati internazionali hanno offerto risultati migliori.

Questo andamento ciclico ci insegna che non esiste una supremazia definitiva: i mercati cambiano nel tempo, influenzati da fattori economici globali, politiche monetarie e cicli di crescita economica diversi nei vari Paesi.

In sintesi, oggi gli USA stanno vivendo un lungo periodo positivo, ma gli investitori farebbero bene a ricordare che anche le migliori performance non durano per sempre.

Conclusioni

La settimana appena conclusa ha evidenziato importanti cambiamenti nello scenario economico globale, tra cui l’ambizioso piano di spesa pubblica della Germania, il programma di riarmo dell'Unione Europea, il rialzo dei tassi in Giappone e le nuove strategie economiche della Cina.

Mentre il mercato americano, dopo anni di forte sovraperformance, mostra segni di stanchezza, gli investitori si stanno orientando sempre di più verso Europa e Cina alla ricerca di nuove opportunità.

Questi elementi, insieme ai segnali contrastanti del mercato del lavoro americano e alle decisioni prudenti della BCE, stanno guidando gli investitori verso una fase di prudenza e riposizionamento.

Data la complessità e l'incertezza dei fattori che influenzano i mercati in questo momento, è più che mai necessario adottare una visione strategica di lungo termine nell’allocazione dei propri investimenti e affidarsi a professionisti che condividano questa filosofia di investimento.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.