Riassunto settimanale del 3/3/2025

L’andamento dei mercati finanziari nei primi due mesi del 2025 ha sorpreso molti investitori: mentre Europa e Cina hanno accelerato, Wall Street ha subito una battuta d’arresto a causa della debolezza delle big tech.

Nel frattempo, le tensioni geopolitiche e il rischio stagflazione negli USA aggiungono ulteriori incognite al quadro economico.

Quali segnali emergono da questi sviluppi? Scopriamolo insieme.

1. Il bilancio di inizio 2025 sui mercati finanziari

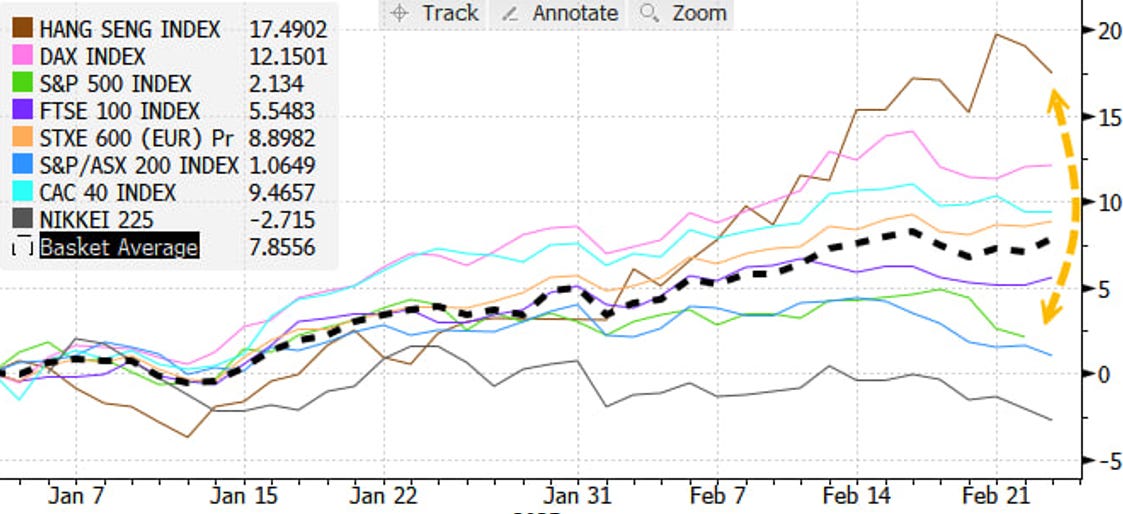

Nei primi due mesi del 2025, i mercati azionari globali hanno registrato performance molto differenti, con un evidente sorpasso della Cina e dell'Europa sugli Stati Uniti.

Performance comparata degli indici azionari globali nel 2025

Come mostra il grafico sopra riportato, l'Hang Seng Index di Hong Kong ha guidato i rialzi con un impressionante +17,49%, seguito dal DAX tedesco (+12,15%) e dal CAC40 francese (+9,46%). Al contrario, gli indici statunitensi hanno mostrato una crescita quasi piatta, con l'indice S&P500 in aumento di appena il 2,13%, mentre il Nikkei225 giapponese ha chiuso addirittura in calo del 2,71%.

Questa divergenza è dovuta in gran parte all’andamento negativo delle big tech americane, note come Magnificent 7 (Apple, Microsoft, Amazon, Alphabet, Nvidia, Tesla e Meta), che rappresentano il 38% dell’S&P500 e hanno pesato sul rendimento complessivo del mercato USA, come evidenziato nel grafico che segue.

Andamento della capitalizzazione di mercato dei Magnificent 7 con medie mobili

Il grafico mostra chiaramente come, dopo un trend fortemente rialzista negli ultimi due anni, la capitalizzazione di mercato di questo gruppo di aziende abbia subito una brusca correzione. Attualmente si trova vicino alla sua media mobile a 200 giorni, un livello tecnico che spesso funge da supporto per il mercato e potrebbe rappresentare un punto di svolta.

Di converso, l’Europa e la Cina stanno beneficiando dei nuovi piani di spesa pubblica, che stanno alimentando il rally dei mercati.

Oltre al sostegno governativo, entrambi i mercati presentano valutazioni più convenienti rispetto agli Stati Uniti, attirando l’interesse degli investitori.

In Europa, i settori più performanti sono stati difesa e finanziari, spinti dall’aumento degli investimenti nel comparto militare e dalle aspettative di una politica monetaria più favorevole.

In Cina, invece, il settore tecnologico ha registrato un forte rimbalzo, favorito da una regolamentazione meno restrittiva da parte del Partito Comunista e dal lancio di nuove piattaforme di intelligenza artificiale locali, che stanno stimolando l’innovazione e il sentiment di mercato.

In sintesi, il 2025 si è aperto con una nuova dinamica di mercato, in cui i titoli tecnologici statunitensi, dopo anni di crescita inarrestabile, stanno mostrando segni di debolezza, mentre i mercati europei e cinesi sembrano aver ripreso slancio.

La domanda chiave ora è: si tratta di un’inversione di tendenza duratura o di una semplice pausa nel lungo dominio delle big tech americane?

Obbligazioni, metalli preziosi e Bitcoin

Dopo un lungo periodo di rialzo, i mercati obbligazionari stanno vivendo una fase di assestamento.

I rendimenti, che erano saliti fino al giorno dell’inaugurazione di Donald Trump, hanno ora invertito la rotta: il decennale americano è sceso dal 4,8% (14 gennaio) al 4,25%, mentre in Europa il Bund tedesco è tornato al 2,39%, rispetto al massimo del 2,64% toccato anch'esso a metà gennaio.

Nel frattempo, i metalli preziosi continuano a mostrare una forte domanda: l’oro ha sfiorato i 3.000 dollari l’oncia, mentre l’argento ha toccato quota 33 dollari.

Il petrolio, invece, resta debole, oscillando intorno ai 70 dollari al barile, segnalando una domanda ancora incerta.

Parallelamente, il Bitcoin ha subito una correzione significativa.

Come evidenziato nel grafico che segue, il prezzo della criptovaluta ha attraversato diverse fasi di crescita esplosiva seguite da profonde correzioni.

Andamento storico del Bitcoin e cali massimi in percentuale dai picchi

Attualmente, Bitcoin è in calo del 25,77% rispetto ai massimi recenti, nonostante il suo legame con Trump, che ha persino proposto la creazione di una riserva statale basata sulla criptovaluta.

L’andamento di Bitcoin continua a confermare la sua natura altamente volatile, con forti oscillazioni di prezzo che lo rendono un asset per i trader più aggressivi e speculativi affascinante, ma al tempo stesso molto rischioso.

2. Scontro Trump-Zelensky: mercati tra tensioni e resilienza

Lo scorso venerdì il presidente ucraino Volodymyr Zelensky ha incontrato Donald Trump e il vicepresidente JD Vance alla Casa Bianca per discutere un accordo volto a incrementare l'accesso degli Stati Uniti ai minerali ucraini, considerato cruciale per la ricostruzione dell'Ucraina e come forma di compensazione per l'ampio sostegno militare e finanziario fornito dagli Stati Uniti durante il conflitto con la Russia.

Tuttavia, l’incontro ha rapidamente assunto toni tesi. Trump ha accusato Zelensky di non dimostrare sufficiente riconoscenza per l’aiuto ricevuto, mentre Vance ha messo in discussione la reale volontà dell’Ucraina di raggiungere una soluzione diplomatica al conflitto con la Russia.

Lo scontro ha portato alla cancellazione dell’intesa sui minerali, alimentando dubbi sulla solidità del legame tra i due Paesi e accentuando le divisioni politiche a Washington sul sostegno all’Ucraina.

L’episodio ha avuto ripercussioni anche a livello internazionale, con diversi leader mondiali che hanno espresso solidarietà a Zelensky e condannato l’atteggiamento adottato da Trump durante l’incontro.

In definitiva, quella che avrebbe dovuto essere un’occasione per rafforzare la collaborazione tra Stati Uniti e Ucraina si è trasformata in un confronto acceso, lasciando irrisolte molte delle incertezze sul futuro delle relazioni bilaterali e sulla gestione del conflitto in corso.

Il confronto acceso tra i due leader ha avuto un impatto immediato sui mercati finanziari. L'incontro, trasmesso in diretta alle 11:00 locali di Washington D.C. (le 17:00 in Italia), si è svolto mentre i principali mercati europei erano ancora aperti per l'ultima mezz'ora di contrattazioni. Wall Street, invece, ha proseguito fino alle 22:00 italiane, avendo così più tempo per reagire e assorbire le conseguenze della discussione.

Inizialmente, gli investitori sono stati scossi dalla natura pubblica della disputa, che ha alimentato nuove incertezze sulle prospettive di un accordo di pace tra Russia e Ucraina.

Questo ha portato a un aumento della domanda per i titoli di Stato statunitensi, considerati beni rifugio, causando una diminuzione dei rendimenti dei Treasury a 10 anni dal 4,27% al 4,23%. Parallelamente, i futures sulle azioni europee hanno registrato un calo, con il DAX e il CAC40 in flessione dello 0,6% e l'Eurostoxx50 in calo fino all'1,4% prima di ridurre le perdite.

Nonostante la volatilità iniziale, i mercati azionari statunitensi hanno mostrato resilienza. Dopo una breve flessione, l'S&P500 ha invertito la rotta, chiudendo la giornata in rialzo dell'1,5%.

Questo suggerisce che gli investitori hanno interpretato lo scontro come parte della retorica politica, mantenendo la speranza in una possibile risoluzione del conflitto.

Il settore della difesa ha vissuto momenti di instabilità a seguito dello scontro. Titoli come AeroVironment e Lockheed Martin hanno subito fluttuazioni, inizialmente in calo per poi recuperare terreno. Tutto ciò riflette le preoccupazioni degli investitori riguardo alle future priorità di spesa militare degli Stati Uniti e all'incertezza geopolitica derivante dalla mancata intesa tra i due leader.

In definitiva, mentre lo scontro tra Trump e Zelensky ha generato una reazione immediata di avversione al rischio sui mercati finanziari, la capacità di recupero mostrata successivamente indica che gli investitori rimangono cautamente ottimisti riguardo a una possibile soluzione diplomatica del conflitto in corso.

3. Allarme stagflazione negli Stati Uniti: segnali di rischio per l’economia

I dati macroeconomici più recenti stanno lanciando un campanello d’allarme per l’economia statunitense, con l’emergere di uno scenario di stagflazione, ovvero la combinazione di inflazione elevata e crescita economica stagnante.

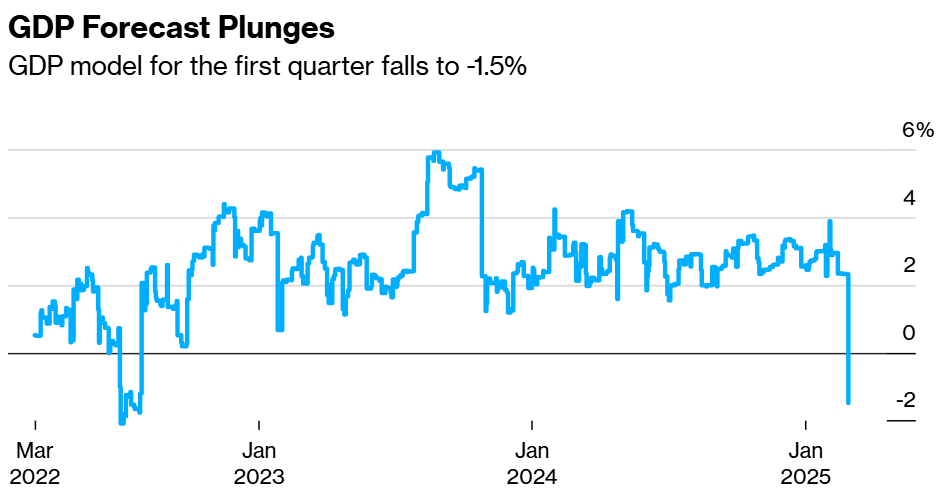

Stati Uniti: l’inflazione sale, la crescita scende

Come mostra il grafico sopra raffigurato, a partire da gennaio 2025, le aspettative di inflazione (linea verde) hanno subito un forte rialzo, mentre le previsioni di crescita economica (linea rossa) sono crollate in territorio negativo.

Questo scenario riflette un contesto sfavorevole, in cui i prezzi continuano a salire senza essere accompagnati da un'espansione dell’economia.

In parallelo, la Federal Reserve ha lasciato intendere che i tassi di interesse potrebbero rimanere elevati più a lungo del previsto per combattere l’inflazione persistente.

Un segnale ancora più preoccupante arriva dalle stime sulla crescita del PIL, riportate nel grafico che segue.

Crollo delle previsioni di crescita del PIL negli Stati Uniti

Dopo un periodo di stabilità tra il 2% e il 4%, il modello di previsione economica della Fed di Atlanta che stima in tempo reale la crescita del PIL degli Stati Uniti, ha rivisto al ribasso le previsioni per il primo trimestre del 2025, stimando una contrazione del -1,5%.

Il rallentamento è attribuito a una combinazione di dazi minacciati dalla nuova amministrazione, un mercato del lavoro più incerto e dati economici deboli, come il calo delle vendite al dettaglio e della produzione manifatturiera.

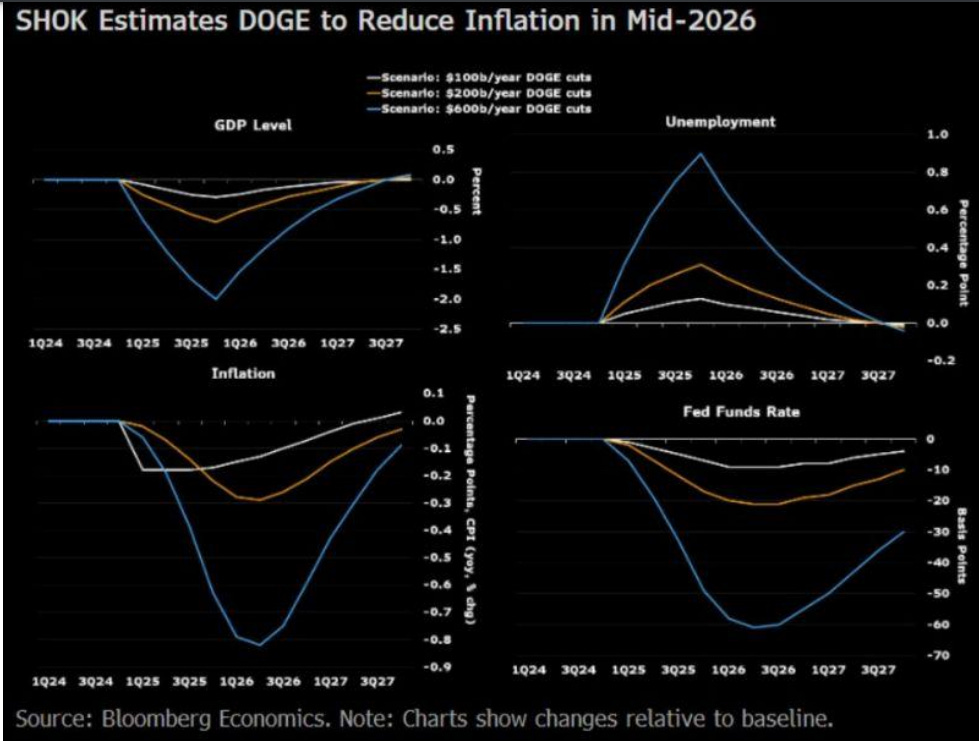

A complicare ulteriormente lo scenario, ci sono le misure di austerità introdotte dal “DOGE” (Department of Government Efficiency), istituito dall’amministrazione Trump e guidato da Elon Musk.

Il grafico che segue illustra tre possibili scenari a seconda dell’entità dei possibili tagli alla spesa pubblica, rispettivamente di 1.000, 2.000 e 6.000 miliardi di dollari all’anno.

L’effetto dei tagli alla spesa pubblica del "DOGE"

Le previsioni mostrano che:

- Il PIL (grafico in alto a sinistra) subirebbe una contrazione significativa, per poi riprendersi lentamente.

- La disoccupazione (grafico in alto a destra) salirebbe rapidamente, con impatti più marcati nei tagli più aggressivi.

- L’inflazione (grafico in basso a sinistra) diminuirebbe entro il 2026, segnalando il successo della politica nel raffreddare i prezzi, ma con un costo elevato in termini di crescita.

- I tassi di interesse della Fed (grafico in basso a destra) scenderebbero per stimolare l’economia dopo il rallentamento.

Secondo gli analisti di Bloomberg Economics, un taglio di 600 miliardi di dollari annui alla spesa pubblica porterebbe nel medio termine a una riduzione del PIL del 2%, un aumento della disoccupazione di un punto percentuale e un rialzo dell’inflazione dello 0,9%.

In definitiva, gli ultimi dati indicano che l’economia statunitense sta entrando in una fase particolarmente delicata, con il rischio di stagflazione e un aumento delle incertezze legate alle politiche economiche della nuova amministrazione.

Se da un lato il “DOGE” mira a ridurre l’inflazione, dall’altro il costo economico di questi interventi potrebbe rivelarsi significativo, rallentando ulteriormente la crescita e aumentando la pressione sui mercati finanziari.

4. Nvidia e il settore dei semiconduttori tra incertezze e opportunità

Il settore dei semiconduttori è stato protagonista di una fase turbolenta nel 2025, tra l’euforia per la crescita dell’intelligenza artificiale e le preoccupazioni legate ai dazi imposti dall’amministrazione Trump e alla concorrenza sempre più agguerrita delle aziende cinesi.

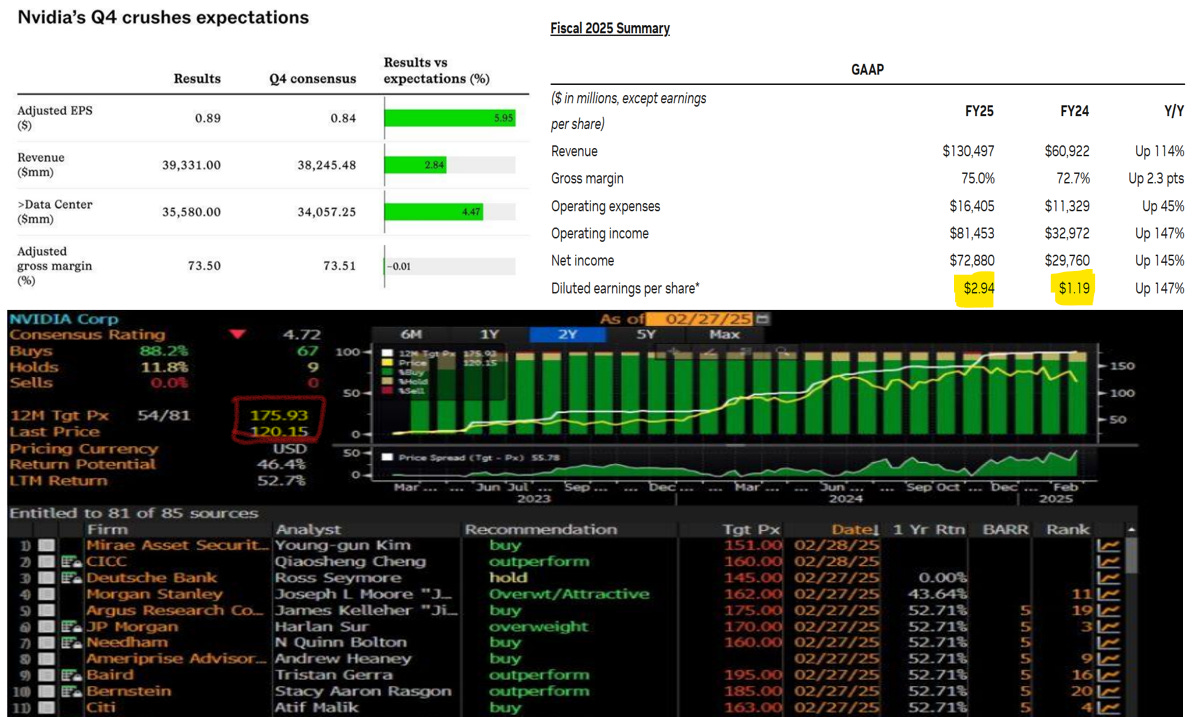

Nvidia, leader indiscusso del comparto, ha pubblicato risultati finanziari superiori alle attese, ma il mercato ha reagito con vendite sul titolo, segnalando incertezze sulle prospettive future.

La figura che segue riassume i risultati finanziari del quarto trimestre del 2024 di Nvidia.

Nvidia supera le aspettative, ma il titolo corregge

Di seguito i principali risultati finanziari del colosso dei semiconduttori:

- Utile per azione (EPS): $0,89 contro i $0,84 previsti.

- Ricavi trimestrali: $39,33 miliardi (+114% su base annua), superando le previsioni di $38,25 miliardi.

- Settore Data Center: in forte crescita, con ricavi di $35,58 miliardi, sopra le stime di $34,07 miliardi.

- Margine lordo: 73,5%, in linea con le attese ma in calo rispetto all’anno precedente, a causa della maggiore complessità dei nuovi prodotti.

Nonostante questi risultati impressionanti, le previsioni per il primo trimestre del 2025 indicano un rallentamento della crescita: Nvidia stima ricavi intorno ai $43 miliardi, con un aumento annuo del 65%, un dato nettamente inferiore rispetto al boom del 262% registrato nello stesso periodo dell'anno precedente.

Questa prospettiva ha innescato una reazione negativa sui mercati, portando il titolo a perdere il 6% dopo la pubblicazione degli utili e registrando un calo complessivo del 10% da inizio anno.

Gli analisti restano però ottimisti sulle prospettive di lungo termine, con numerosi giudizi “buy” e “outperform”, convinti che Nvidia continuerà a dominare il settore AI e cloud computing.

Ampliando l’analisi, il grafico che segue mostra l’andamento dell’indice dei semiconduttori di Philadelphia ($SOX), che rappresenta il settore nel suo complesso.

Indice dei semiconduttori ($SOX) in una fase di consolidamento

Dopo aver toccato un picco nel 2024, l’indice ha vissuto una fase di forte volatilità e attualmente oscilla tra due livelli chiave:

- Resistenza principale a 5.400 punti, che ha bloccato più volte i tentativi di rialzo.

- Zona di supporto intermedia a 4.850 punti, recentemente testata con il calo dell’indice.

- Supporto più basso a 4.500 punti, che potrebbe essere il prossimo obiettivo in caso di ulteriore debolezza.

Il trend suggerisce un mercato in fase laterale, in attesa di un catalizzatore che possa spingere il settore in una direzione chiara.

Le minacce al settore: Trump, i dazi e l’avanzata cinese

Oltre ai dati societari, il settore dei semiconduttori deve affrontare due grandi sfide:

1. I dazi imposti dall’Amministrazione Trump, che potrebbero penalizzare i produttori americani aumentando i costi di produzione e riducendo la competitività globale.

2. L’avanzata delle aziende cinesi, che stanno investendo massicciamente nei semiconduttori e nel settore dell'intelligenza artificiale per ridurre la dipendenza dalle tecnologie occidentali.

Questi fattori potrebbero rendere il 2025 un anno decisivo per l’intero comparto, con Nvidia e il settore dei semiconduttori chiamati a dimostrare di poter mantenere il loro ruolo di leader in un mercato sempre più competitivo.

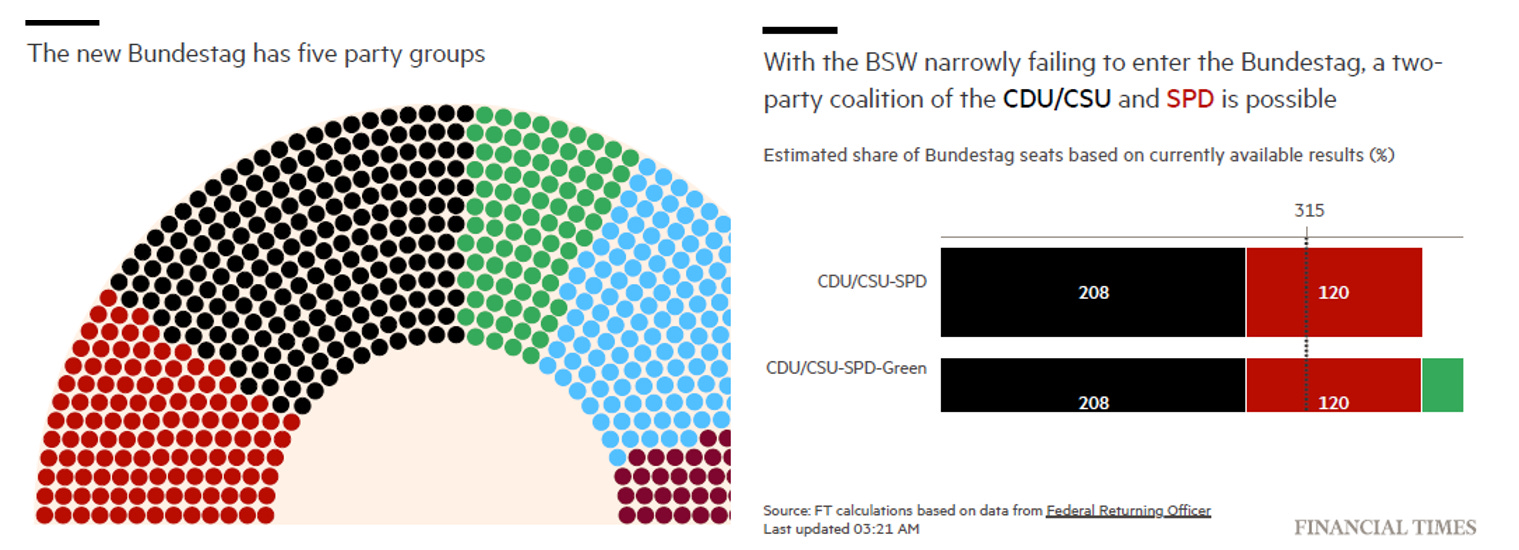

5. Il risultato del voto tedesco: una nuova coalizione al governo

Le elezioni federali in Germania hanno confermato uno scenario politico frammentato, ma senza grandi sorprese rispetto ai sondaggi pre-elettorali. L'affluenza è stata significativa e i risultati hanno portato alla formazione di una nuova coalizione di governo guidata da Friedrich Merz della CDU.

Composizione del Bundestag e possibili coalizioni di governo

Il grafico mostra la distribuzione dei seggi nel nuovo Bundestag, suddiviso in cinque gruppi politici.

Un elemento chiave di queste elezioni è stato il mancato ingresso del partito BSW (sinistra populista), il che ha aperto la strada a una possibile coalizione tra l’Unione Cristiano-Democratica/Unione Cristiano-Sociale (CDU/CSU) e il Partito Socialdemocratico (SPD), che con 328 seggi supera la soglia di maggioranza di 315. In alternativa, potrebbe essere formata un’alleanza più ampia, includendo anche i Verdi per garantire maggiore stabilità.

I risultati e le sfide politiche

Uno dei dati più rilevanti emersi dal voto è stato il risultato del partito di estrema destra AFD, che ha ottenuto 4,4 milioni di voti, diventando la seconda forza in Parlamento e consolidando il proprio consenso soprattutto nelle regioni della Germania dell’Est.

Questa nuova composizione del Bundestag pone sfide importanti per il Governo.

Ad esempio, sarà difficile modificare la clausola del "debito zero", che impone rigidi limiti alla spesa pubblica, poiché per farlo sarebbe necessaria una maggioranza dei due terzi del Parlamento. Di conseguenza, la grande coalizione CDU-SPD dovrà trovare compromessi, probabilmente cercando un accordo con i Verdi o con la Linke, il partito della sinistra radicale, che si oppone a un aumento delle spese militari.

Le prime misure del nuovo Governo

Il nuovo cancelliere Friedrich Merz ha già annunciato che una delle prime misure del Governo sarà l’istituzione di un fondo speciale per rafforzare le spese per la difesa. Questo segnale va nella direzione di un riarmo della Germania in un contesto geopolitico sempre più teso.

Secondo le previsioni, il nuovo Governo dovrebbe diventare operativo entro aprile 2025, segnando l'inizio di una nuova fase politica per la Germania, caratterizzata da sfide economiche e da un equilibrio politico complesso.

6. Un occhio alla settimana in corso

Si preannuncia una settimana importante per i mercati con dati cruciali su inflazione, occupazione e decisioni delle banche centrali.

Di seguito l’analisi cronologica dei principali dati macroeconomici attesi tra il 3 e il 7 marzo, con le possibili implicazioni per i mercati:

Lunedì 3 marzo:

- Eurozona, Indice dei prezzi al consumo (11:00): indicatore chiave dell'inflazione. Un valore elevato potrebbe aumentare la pressione sulla BCE per mantenere una politica monetaria restrittiva.

- Stati Uniti, Manufacturing PMI febbraio (15:45): misura l’attività manifatturiera. Un valore sopra 50 indica espansione, sotto 50 contrazione.

Martedì 4 marzo:

- Giappone, Tasso di disoccupazione (00:30): rileva la salute del mercato del lavoro giapponese. Un aumento potrebbe segnalare rallentamento economico.

- Giappone, Fiducia dei consumatori (06:00): indica la propensione alla spesa delle famiglie. Un calo potrebbe segnalare debolezza nei consumi.

- Italia, Tasso di disoccupazione (10:00): importante per valutare la resilienza del mercato del lavoro italiano. Un aumento potrebbe pesare sulla domanda interna.

- Eurozona, Tasso di disoccupazione (11:00): riflette la condizione occupazionale nell’area euro. Un valore elevato potrebbe frenare la crescita economica.

Mercoledì 5 marzo:

- Stati Uniti, Variazione occupati non agricoli ADP febbraio (14:15): anticipa i Nonfarm Payrolls. Un valore forte suggerisce un mercato del lavoro solido, aumentando le possibilità di una politica restrittiva della Fed.

- Stati Uniti, Services PMI febbraio (15:45): misura l’attività nei servizi, settore chiave per l’economia USA. Un calo sotto 50 segnalerebbe contrazione.

- Stati Uniti, ISM Non-Manufacturing PMI febbraio (16:00): indicatore chiave per il settore dei servizi. Un valore sopra 50 indica espansione, sotto 50 contrazione.

- Stati Uniti, Scorte di petrolio greggio (16:30): influenza il prezzo del petrolio e l’inflazione. Una riduzione delle scorte potrebbe spingere al rialzo i prezzi del greggio.

Giovedì 6 marzo

- Eurozona, Decisione sui tassi d’interesse della BCE (14:15): momento cruciale per i mercati. Una decisione restrittiva potrebbe rafforzare l’euro e pesare sui mercati azionari.

- Stati Uniti, Richieste iniziali di sussidi di disoccupazione (14:30): segnale settimanale della salute del mercato del lavoro. Un aumento potrebbe indicare un rallentamento dell’economia.

- Eurozona, Conferenza stampa BCE (14:45): seguirà la decisione sui tassi. Il tono di Lagarde fornirà indicazioni sulle future mosse della BCE.

Venerdì 7 marzo

- Stati Uniti, Salario orario medio febbraio (14:30): un aumento forte potrebbe segnalare pressioni inflazionistiche, spingendo la Fed verso un atteggiamento più restrittivo.

- Stati Uniti, Nonfarm Payrolls febbraio (14:30): indicatore chiave per il mercato del lavoro, che misura la variazione del numero di lavoratori impiegati, esclusi settore agricolo, domestico e no-profit. Un valore forte segnalerebbe un mercato del lavoro solido, rafforzando il dollaro e aumentando la probabilità di tassi elevati da parte della Fed.

- Stati Uniti, Rapporto di politica monetaria della Fed (17:00): fornirà un quadro generale sulle intenzioni della Banca centrale riguardo ai tassi e all’inflazione.

- Stati Uniti, Discorso di Jerome Powell (18:30): atteso dai mercati per possibili segnali sulle future decisioni della Fed. Un tono aggressivo potrebbe penalizzare le borse.

Questi indicatori forniranno importanti informazioni sullo stato dell'economia globale e potranno influenzare le decisioni di politica monetaria delle principali banche centrali.

In particolare, le decisioni della BCE e le indicazioni della Fed, insieme ai dati sull’occupazione, potrebbero influenzare significativamente i mercati.

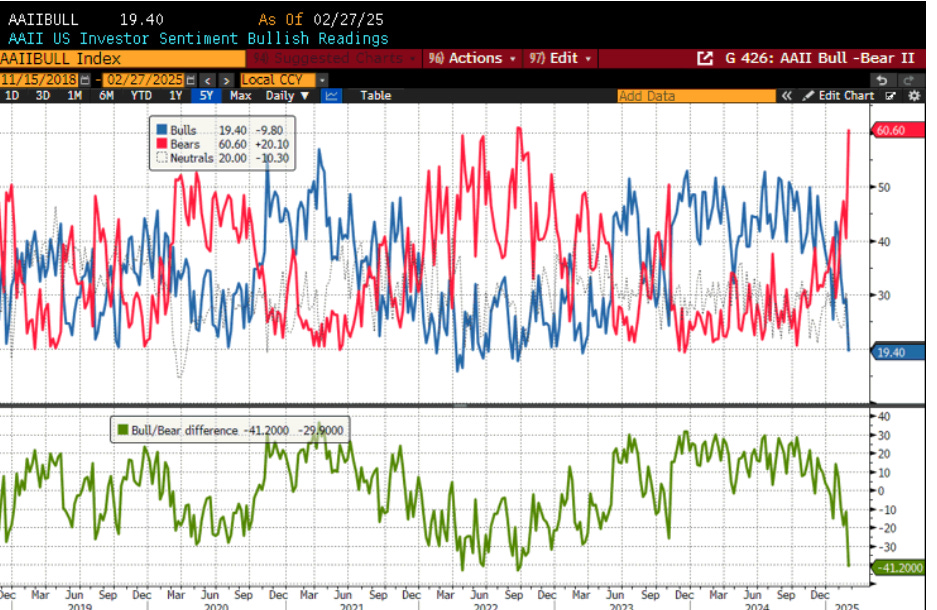

7. Il grafico della settimana: sentiment degli investitori ai minimi storici

L’AAII US Investor Sentiment è un’indagine settimanale condotta dall’American Association of Individual Investors (AAII), un’organizzazione indipendente che monitora l’opinione degli investitori privati statunitensi.

Questo sondaggio misura il sentiment di mercato, distinguendo tra investitori rialzisti (ottimisti), ribassisti (pessimisti) e neutrali.

L’ultima rilevazione, aggiornata al 27 febbraio 2025, evidenzia un forte deterioramento della fiducia tra gli investitori, con il pessimismo che ha raggiunto livelli estremamente elevati, come raffigurato nel grafico che segue.

Sentiment degli investitori USA: pessimismo ai massimi livelli

Come emerge dal grafico, la situazione attuale è la seguente:

- Linea blu (investitori rialzisti): solo il 19,40% degli investitori prevede un rialzo del mercato nei prossimi sei mesi, segnando un drastico calo della fiducia.

- Linea rossa (investitori ribassisti): il 60,60% degli investitori teme un ribasso del mercato, un valore tra i più alti mai registrati dall’AAII.

- Linea verde (differenza tra rialzisti e ribassisti): il sentiment netto tra rialzisti e ribassisti è -41,20, segnalando un dominio assoluto della paura sui mercati.

Questi dati sono particolarmente insoliti, considerando che gli indici principali si trovano a meno del 5% dai massimi storici.

Di solito, un livello così alto di pessimismo si verifica in fasi di forte ribasso, non in un contesto di stabilità come quello attuale.

Perché il sentiment degli investitori è così negativo?

Le cause di questo forte deterioramento della fiducia degli investitori non sono del tutto chiare, ma ci sono alcune ipotesi che potrebbero spiegare il fenomeno:

1. Le azioni più diffuse tra gli investitori retail stanno subendo perdite significative: molti titoli popolari tra gli investitori individuali, come quelli del settore tecnologico, stanno attraversando un periodo di debolezza, influenzando negativamente il sentiment generale.

2. Effetto post-elezione Trump: l’euforia iniziale per la vittoria di Donald Trump potrebbe aver alimentato aspettative troppo ottimistiche. Ora, con l’introduzione di nuovi dazi, tensioni geopolitiche e commerciali, nonchè incertezze sulle riforme economiche, gli investitori stanno correggendo le loro prospettive, passando a una visione più cauta.

3. Timori macroeconomici e rischio stagflazione: l’inflazione ancora elevata, l’incertezza sulle prossime mosse della Federal Reserve e il rischio di stagflazione (crescita stagnante con inflazione alta) stanno spingendo gli investitori a una maggiore prudenza.

Un segnale di opportunità per gli investitori?

Storicamente, livelli così estremi di pessimismo hanno spesso anticipato forti rimbalzi del mercato. Quando l’AAII registra un sentiment così negativo, significa che molti investitori hanno già venduto le loro posizioni, lasciando spazio a una possibile ripresa.

Se la storia si ripetesse, il sentiment attuale potrebbe rappresentare un’opportunità di acquisto per gli investitori contrarian, ovvero coloro che vanno contro il consenso nei momenti di massimo pessimismo.

I prossimi mesi saranno decisivi per capire se il mercato è davvero destinato a un ribasso o se questa fase di paura è solo temporanea.

Conclusioni

La transizione in atto nei mercati finanziari evidenzia un riequilibrio tra le principali aree economiche, con Europa e Cina in ripresa e gli Stati Uniti alle prese con un rallentamento tecnologico e timori macroeconomici.

Le tensioni geopolitiche e la possibile stagflazione negli USA pongono sfide importanti, ma anche nuove opportunità di investimento per chi saprà cogliere i segnali giusti.

Con il sentiment degli investitori ai minimi, la domanda da porsi è la seguente: siamo di fronte a una correzione o a un punto di svolta?

In un contesto così complesso, affidarsi a una strategia solida e ben pianificata è essenziale. Oggi più che mai, è fondamentale evitare decisioni impulsive e rivolgersi a professionisti in grado di interpretare i mercati con disciplina e razionalità, costruendo un percorso d’investimento orientato al medio-lungo termine.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.