Riassunto settimanale del 24/2/2025

I mercati continuano a muoversi tra ottimismo e incertezza, mentre emergono i primi segnali di una possibile rotazione geografica negli investimenti.

Le mosse della Federal Reserve (Fed) restano al centro dell’attenzione, mentre geopolitica, oro e politica fiscale USA introducono nuove variabili che potrebbero ridefinire gli equilibri finanziari globali.

Come di consueto, analizziamo di seguito i principali accadimenti della scorsa settimana e le loro implicazioni sui mercati.

1. Anthony Bolton e il contrarian investing: investire dove nessuno guarda

In assenza di eventi di rilievo sui mercati, ho il piacere di iniziare la newsletter proponendo un’intervista illuminante di Nicolai Tangen, capo del fondo sovrano norvegese, ad Anthony Bolton, uno dei più grandi investitori "contrarian" della storia.

Dal 1979 al 2007, Bolton ha gestito il Fondo "Special Situations" di Fidelity, ottenendo risultati straordinari grazie a un approccio indipendente e non convenzionale. Il suo metodo si basa sulla logica del Contrarian Investing, la stessa racchiusa nella seguente celebre frase di Warren Buffett:

“Bisogna essere avidi quando gli altri hanno paura e avere paura quando gli altri sono avidi.”

L’intervista offre spunti interessanti su come affrontare i mercati con una mentalità fuori dagli schemi, evitando le trappole del consenso e cogliendo opportunità dove pochi osano guardare. Scopriamo insieme i suoi insegnamenti più preziosi.

Lezioni chiave di Anthony Bolton

1. La popolarità è un rischio, l’impopolarità un’opportunità

Quando un’idea d’investimento diventa troppo diffusa, il rischio di una correzione aumenta. Le vere opportunità si trovano spesso in settori impopolari, dove pochi hanno il coraggio di investire. Bolton ha sempre evitato titoli di moda, preferendo aziende sottovalutate e trascurate dal mercato.

2. La psicologia conta più della finanza

Le migliori opportunità sono scomode, mentre gli investimenti più ovvi sono spesso già scontati nei prezzi.

Un buon contrarian deve avere:

- Indipendenza di pensiero, per non farsi influenzare dal consenso.

- Pazienza, perché i mercati impiegano tempo a riconoscere il valore.

- Sangue freddo, per non lasciarsi condizionare dalle emozioni.

3. Guardare ai rischi prima che ai guadagni

Bolton sottolinea che prima di pensare ai profitti, bisogna valutare le perdite potenziali. Spesso si parla delle prospettive positive di un mercato, ma raramente si considera quanto di quell’ottimismo sia già incorporato nei prezzi.

4. Come individuare azioni interessanti?

Bolton segue un approccio metodico:

- Osservare il grafico: se un titolo è già salito molto, potrebbe essere troppo tardi. Se è crollato, potrebbe nascondere un’opportunità.

- Analizzare il management: un nuovo team può segnare una svolta.

- Controllare gli azionisti rilevanti: se insider e grandi investitori comprano, è un segnale positivo.

5. Cina vs America: la view più "contrarian"

Bolton ritiene che comprare la Cina oggi sia la scommessa più controcorrente. Gli indici globali sono ai massimi, mentre il mercato cinese è vicino ai minimi. Dopo tre anni di ribassi, il Governo cinese ha tutto l’interesse a rilanciare la Borsa.

Al contrario, gli Stati Uniti sembrano troppo affollati: le azioni tech sono amate da tutti, le valutazioni sono elevate e la liquidità speculativa è alta. Storicamente, quando un settore domina troppo a lungo, il rischio di una correzione aumenta.

6. Flessibilità e umiltà: due ingredienti essenziali

Anche i migliori investitori sbagliano. La chiave è accettare gli errori, tagliare le perdite in tempo e rimanere flessibili. Bisogna essere convinti delle proprie idee, ma pronti a cambiare rotta se i fatti cambiano.

7. Valute digitali: un indicatore di rischio

Bolton non si sbilancia sulle criptovalute, ma le considera un segnale di euforia speculativa. Quando gli asset più rischiosi salgono troppo velocemente, spesso è un segnale di mercato vicino alla saturazione.

8. L’impatto dei fondi passivi e la nuova struttura del mercato

L’aumento dei fondi indicizzati ha reso le tendenze di mercato più persistenti, amplificando i rialzi e i ribassi. Oggi, gli investitori attivi devono saper individuare queste distorsioni per trarne vantaggio.

9. Il settore tech e l’importanza del ciclo

Molti pensano che le azioni tecnologiche possano salire all’infinito, ma Bolton ricorda che ogni settore segue un ciclo. L’idea che l’Intelligenza Artificiale possa essere dominata solo da poche aziende americane gli sembra poco realistica.

In definitiva, l’intervista a Bolton offre un punto di vista controcorrente e ricco di spunti. Il vero valore si trova spesso lontano dai riflettori, e chi ha il coraggio di investire quando gli altri hanno paura è destinato a ottenere i migliori risultati nel lungo periodo.

Come diceva Warren Buffett:

“Il mercato si muove ciclicamente: chi riesce ad anticipare i cambiamenti, anziché seguirli, è destinato a emergere.”

L’intervista integrale di Anthony Bolton è disponibile cliccando sul link di seguito:

2. Fed cauta sui tassi: inflazione, QT e il peso dei prezzi alimentari

I verbali della Federal Reserve confermano un atteggiamento prudente sui tagli dei tassi d’interesse.

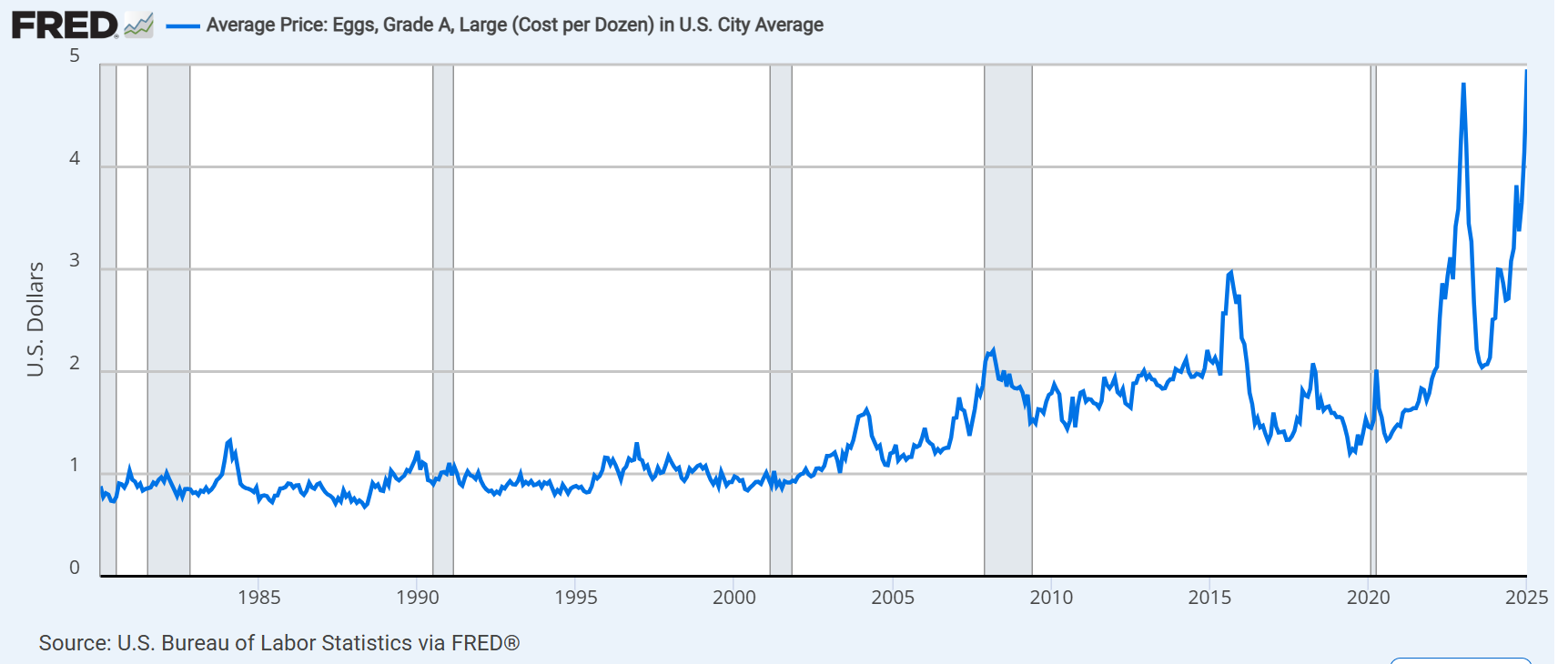

L’inflazione resta sotto osservazione e la componente alimentare continua a pesare sui consumatori. Un esempio chiaro è il forte aumento del prezzo delle uova, fenomeno che alcuni analisti chiamano “stigma delle uova”, con picchi che hanno toccato i 6 dollari a dozzina.

Andamento storico del prezzo delle uova negli Stati Uniti (1980-2025)

Il grafico mostra come il prezzo medio delle uova negli Stati Uniti sia rimasto relativamente stabile fino ai primi anni 2000, per poi iniziare a salire gradualmente. I maggiori picchi coincidono con fasi di crisi economica e problemi nella catena di approvvigionamento.

Dal 2020, la volatilità è aumentata drasticamente, con prezzi che hanno superato i 4 dollari a dozzina, riflettendo l'impatto dell’inflazione e dell’aumento dei costi produttivi. Le aree ombreggiate indicano periodi di recessione, suggerendo una possibile correlazione tra crisi economiche e rialzi dei prezzi.

Oltre all’inflazione, la Fed deve gestire il Quantitative Tightening (QT), ovvero la riduzione della liquidità nel sistema finanziario.

Dopo anni di politiche espansive in cui la Banca centrale ha acquistato titoli di Stato per sostenere l’economia (Quantitative Easing - QE), ora sta facendo l’opposto: vende titoli per drenare liquidità dai mercati. Tuttavia, alcuni membri della Fed temono che un QT troppo aggressivo possa ridurre eccessivamente le riserve bancarie, aumentando il rischio di instabilità finanziaria.

La Bank of Canada ha già interrotto il QT e molti analisti prevedono che la Fed possa seguire la stessa strada entro agosto.

Se la Fed smettesse di ridurre il suo bilancio, significherebbe che non venderà più grandi quantità di titoli di Stato USA (Treasury bond), riducendo così l’offerta di questi titoli sul mercato. Questo potrebbe aiutare a mantenere più stabili i prezzi delle obbligazioni e a evitare che i loro rendimenti salgano troppo.

Inoltre, una pausa nel QT sarebbe un segnale che la Fed sta adottando un atteggiamento meno restrittivo sulla politica monetaria. Questo renderebbe i Treasury bond più attraenti per gli investitori, perché sarebbero visti come un rifugio sicuro in un contesto economico incerto.

In sintesi, la Fed si trova davanti a un equilibrio delicato: da un lato, deve contenere l’inflazione senza soffocare la crescita economica, dall’altro deve gestire il QT senza mettere sotto pressione il sistema bancario.

Il mercato, intanto, resta in attesa di segnali più chiari sulla futura direzione della politica monetaria.

3. Geopolitica e mercati: la nuova visione di Trump su Cina e Russia

Con il ritorno di Donald Trump alla presidenza, si delineano i primi segnali di un cambio di rotta nella strategia geopolitica ed economica degli Stati Uniti.

La posizione del Taycoon nei confronti della Cina appare più pragmatica rispetto al primo mandato: meno scontro commerciale diretto e più attenzione a un riequilibrio strategico in Asia.

Al contrario, sull’Ucraina la linea è più rigida, con una progressiva riduzione del sostegno economico e militare.

Un altro obiettivo chiave sembra essere il tentativo di raffreddare i rapporti tra Russia e Cina, ponendo fine alla loro crescente cooperazione economico-militare, sviluppatasi in modo significativo negli ultimi dieci anni.

L’atteggiamento più cauto degli Stati Uniti nei confronti della Cina potrebbe avere ripercussioni dirette sui mercati, in particolare sul settore tecnologico.

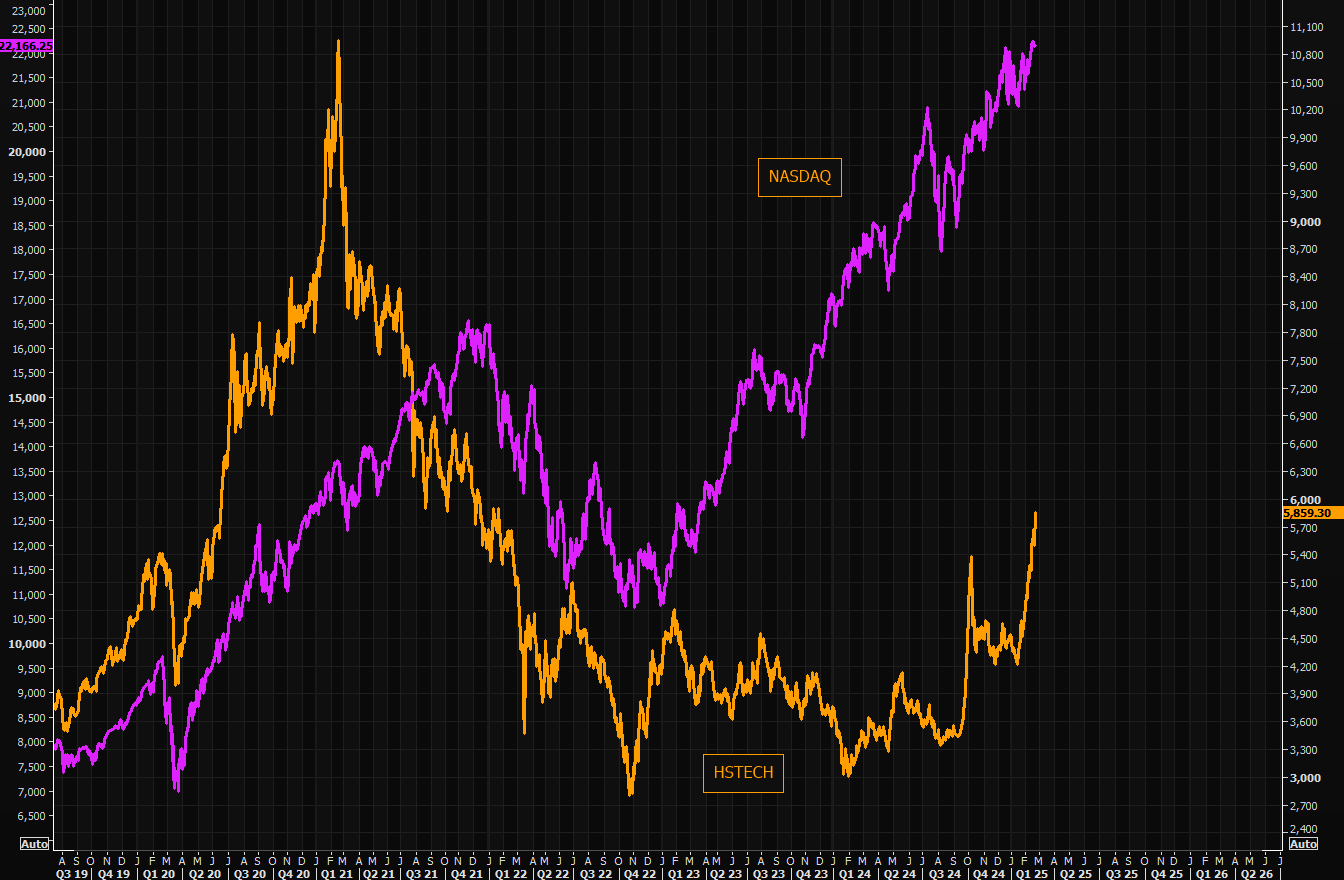

Il grafico che segue, già proposto nell’ultima newsletter, mostra il confronto tra il NASDAQ (viola) e l’Hang Seng Tech (HSTECH, arancione) dal 2019 al 2025.

Confronto tra l'Hang Seng Tech e il Nasdaq

Mentre il NASDAQ ha seguito un trend rialzista costante, il settore tecnologico cinese ha vissuto una fase di crescita fino al 2021, seguita da un crollo e da una recente ripresa.

Se le tensioni tra USA e Cina si allentassero, le aziende tecnologiche cinesi potrebbero beneficiare di un clima più favorevole, mentre il settore tech americano potrebbe affrontare un periodo di consolidamento dopo anni di crescita sostenuta.

Parallelamente, Trump sembra determinato a ridurre l’influenza delle istituzioni internazionali. Ha già annunciato l’intenzione di boicottare il G20 in Sudafrica, mentre i BRICS non vengono considerati una minaccia significativa per l’egemonia economica degli Stati Uniti.

Il dollaro resta al centro della politica economica americana, confermandosi il pilastro dell’economia globale in un contesto di crescente frammentazione geopolitica.

Questi cambiamenti segnalano un ritorno a un nazionalismo economico, con meno coinvolgimento nelle dinamiche multilaterali e un’attenzione maggiore alla supremazia americana nei mercati finanziari e tecnologici.

4. USA tra deficit e dollaro debole: il piano Bessent per la politica economica

Negli Stati Uniti si discute una proposta innovativa per ridurre il deficit senza aumentare il debito pubblico.

L’idea arriva da Scott Bessent, investitore ed ex gestore di hedge fund, oggi Segretario del Tesoro USA sotto l’amministrazione Trump. Il suo piano prevede la vendita di asset statali e la rivalutazione delle riserve auree, con l’obiettivo di portare il deficit al 3% entro il 2028.

Le tre mosse del piano

- 1. Vendita di terreni pubblici (1.300 miliardi di dollari). Gli Stati Uniti possiedono vaste proprietà federali, molte delle quali inutilizzate. La loro vendita genererebbe liquidità immediata, riducendo il debito e creando spazio per nuovi investimenti.

- 2. Cessione di asset legati a Freddie Mac e Fannie Mae (1.000 miliardi di dollari). Freddie Mac e Fannie Mae sono due entità sponsorizzate dal governo (GSE) che operano nel mercato americano dei mutui ipotecari. Il loro ruolo principale è acquistare mutui dai prestatori, garantire la liquidità del sistema e facilitare l’accesso al credito immobiliare. Vendere i titoli ipotecari in mano allo Stato ridurrebbe il coinvolgimento pubblico nel settore immobiliare e rafforzerebbe la stabilità finanziaria.

- 3. Rivalutazione delle riserve auree (750 miliardi di dollari). Le riserve auree USA sono ancora valutate a 42 dollari l’oncia, molto meno del prezzo di mercato. Rivalutarle genererebbe plusvalenze miliardarie, che potrebbero essere trasferite alla Federal Reserve per rafforzare la politica monetaria.

Effetti sulla Politica Monetaria

- Stampare moneta e ridurre l’emissione di titoli di Stato. Con più risorse a disposizione, la Fed potrebbe immettere liquidità senza dover emettere troppi nuovi bond, riducendo il rischio di ulteriore indebitamento.

- Deprezzare il dollaro. Un dollaro più debole renderebbe i prodotti americani più competitivi all’estero, ma potrebbe anche aumentare l’inflazione e creare instabilità nei mercati finanziari globali.

Se attuato, il piano di Bessent segnerebbe una svolta nella gestione del debito pubblico americano.

Tradizionalmente, gli Stati Uniti hanno finanziato la spesa pubblica emettendo nuovi titoli di Stato, aumentando così il debito complessivo. Questa strategia, invece, si basa sulla valorizzazione degli asset esistenti, evitando di pesare ulteriormente sulle finanze pubbliche.

Tuttavia, ci sono anche rischi. La vendita di asset pubblici su larga scala potrebbe incontrare resistenze politiche, soprattutto per quanto riguarda la gestione del patrimonio immobiliare federale. Inoltre, la rivalutazione dell’oro e l’immissione di nuova liquidità nel sistema potrebbero avere effetti imprevedibili sull’inflazione e sulla fiducia nei mercati finanziari.

La vera sfida sarà capire se questo piano verrà effettivamente implementato e con quali tempi. Se da un lato offre un’opportunità per ridurre il deficit senza aumentare il debito, dall’altro presenta incognite che potrebbero avere conseguenze globali sul sistema economico e monetario.

5. Elezioni tedesche: stallo politico e incertezza sulla politica fiscale

[Al momento della pubblicazione della newletter è in corso lo spoglio dei risultati.]

La Germania ha affrontato le elezioni del 23 febbraio con un panorama politico frammentato e un dibattito aperto sulla futura politica fiscale.

L’Unione Cristiano-Democratica (CDU-CSU), principale forza di centrodestra, ha mantenuto il primato nei sondaggi e, insieme ai Socialdemocratici (SPD) e ai Verdi, è favorevole a un aumento moderato del debito pubblico per sostenere la crescita economica.

Tuttavia, la crescente popolarità dell’Alternativa per la Germania (AfD), partito di estrema destra, che potrebbe superare il 20%, sta creando incertezze sulle possibili coalizioni. Inoltre, il destino dei partiti minori, come il Partito Liberale Democratico (FDP) e La Sinistra (Die Linke), sarà determinante: entrambi rischiano di non superare la soglia del 5%, necessaria per entrare in Parlamento, e la loro eventuale esclusione potrebbe cambiare gli equilibri politici.

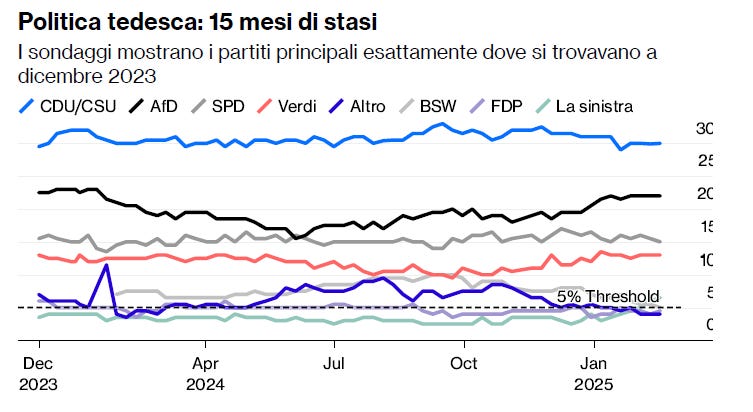

Politica tedesca: sondaggi elettorali stagnanti (dicembre 2023 - gennaio 2025)

Il grafico sopra raffigurato evidenzia la stabilità nelle preferenze degli elettori nell’ultimo anno. CDU-CSU (blu) è in lieve crescita e resta la prima forza politica. AfD (nero) continua ad aumentare i consensi, mentre SPD (rosso) e Verdi (verde) restano pressoché invariati. FDP (giallo) e La Sinistra (viola) si trovano vicini alla soglia del 5%, un aspetto cruciale per la formazione del prossimo governo.

Il grafico sopra raffigurato evidenzia la stabilità nelle preferenze degli elettori nell’ultimo anno. CDU-CSU (blu) è in lieve crescita e resta la prima forza politica. AfD (nero) continua ad aumentare i consensi, mentre SPD (rosso) e Verdi (verde) restano pressoché invariati. FDP (giallo) e La Sinistra (viola) si trovano vicini alla soglia del 5%, un aspetto cruciale per la formazione del prossimo governo.

Secondo le proiezioni della tv pubblica Ard (i seggi hanno chiuso alle ore 18 del 23 febbraio), la CDU-CSU si conferma come primo partito con il 28,6% dei voti. Al secondo posto c’è l’AfD con il 20,4%, seguita dall’SPD al 16,3%. I Verdi ottengono il 12,3%, mentre la Linke (sinistra) si attesta all’8,5%. Più incerta la situazione per FDP (4,7%) e BSW – sinistra radicale – (4,9%), entrambi a rischio di esclusione dal Bundestag, dato che la soglia di sbarramento è fissata al 5%, con un’eccezione per chi riesce a eleggere almeno tre deputati nei collegi uninominali.

Se i risultati finali confermeranno questa tendenza, Friedrich Merz, leader della CDU, sarà il prossimo cancelliere tedesco.

Tuttavia, la composizione del governo dipenderà dalle alleanze che la CDU potrà stringere, e il quadro sarà più chiaro solo nelle prossime ore o giorni.

Sempre secondo le stime della tv Ard, un’eventuale coalizione tra CDU-CSU e SPD avrebbe la maggioranza dei seggi al Bundestag.

L’interrogativo principale è: la Germania adotterà una politica fiscale più espansiva nei prossimi anni? Se sì, con quali tempistiche e margini di manovra?

L’incertezza politica potrebbe avere un impatto sui mercati e sugli investitori, in attesa di segnali chiari sulla direzione economica del Paese post-elezioni.

6. Oro e mercati: segnali di posizionamento estremo?

Dall'inizio del 2025, i mercati azionari hanno messo a segno un deciso rialzo, con l'Europa in crescita del 12%. Tuttavia, emergono segnali di prese di profitto, suggerendo che l'entusiasmo degli investitori potrebbe aver raggiunto livelli eccessivi.

I bond, dopo un lungo periodo di debolezza, iniziano a mostrare segnali di recupero, mentre l’effetto dei nuovi dazi, posticipati ad aprile, resta un’incognita per l’economia globale.

Sul fronte dell’oro, le quotazioni rimangono elevate a New York rispetto a Londra, suggerendo opportunità di arbitraggio per gli investitori più attenti. Tuttavia, la scarsa disponibilità di oro fisico sta sostenendo i prezzi, rafforzando il ruolo del metallo giallo come bene rifugio.

In un contesto di incertezza economica e cambiamenti nella politica monetaria globale, l’oro continua a essere un indicatore chiave del sentiment di mercato.

7. Un occhio alla settimana in corso

Settimana ricca di dati macro, con la Germania in primo piano sia per l’esito del voto del 23 febbraio sia per indicatori chiave come fiducia IFO, inflazione, PIL, disoccupazione e vendite al dettaglio. Focus anche sull’inflazione in Italia e nell’Eurozona, mentre negli USA l’attenzione sarà sulle dinamiche dei prezzi monitorate dalla Fed.

Per quanto riguarda le trimestrali, mercoledì 26 febbraio sarà una giornata chiave per il settore tech negli Stati Uniti con i risultati di NVIDIA e Salesforce, mentre lo stesso giorno in Italia Stellantis e Banca Popolare di Sondrio presenteranno i dati annuali agli analisti. Giovedì, invece, sarà il turno di Eni.

Di seguito l’analisi cronologica dei principali dati macroeconomici attesi tra il 24 e il 28 febbraio, con le possibili implicazioni per i mercati:

Lunedì 24 febbraio:

- Germania, Aspettative di business (10:00): indicatore chiave per le prospettive economiche tedesche. Un valore in crescita segnalerebbe fiducia nel settore imprenditoriale.

- Germania, Valutazione dell’attuale situazione (10:00): misura lo stato dell’economia secondo le aziende tedesche. Un calo suggerirebbe debolezza economica.

- Germania, Indice IFO sulla fiducia delle aziende (10:00): rileva il sentiment delle imprese, utile per prevedere investimenti e produzione.

- Eurozona, IPC (11:00): indicatore chiave per le decisioni della BCE. Un'inflazione più alta potrebbe rafforzare le aspettative di tassi più restrittivi.

Martedì 25 febbraio:

- Germania, PIL (08:00): mostra la crescita economica tedesca. Una contrazione potrebbe pesare sull'intera Eurozona.

- USA, Fiducia dei consumatori (16:00): un indicatore del sentiment dei consumatori americani, fondamentale per prevedere la spesa al consumo.

Mercoledì 26 febbraio:

- Germania, Clima fra i consumatori GfK (08:00): misura il sentiment dei consumatori, utile per anticipare la domanda interna.

- USA, Scorte di petrolio greggio (16:00): impatta sui prezzi del petrolio e sull'inflazione. Un forte aumento potrebbe frenare il rally del petrolio.

- USA, Vendite di nuove abitazioni (16:00): dato rilevante per il settore immobiliare USA, un calo potrebbe segnalare debolezza della domanda.

Giovedì 27 febbraio

- Germania, Tasso di disoccupazione (09:55): un aumento potrebbe segnalare difficoltà nel mercato del lavoro e rallentamento economico.

- Italia, Fiducia delle aziende (10:00): fornisce un'indicazione sulle prospettive economiche nel settore produttivo.

- Italia, Fiducia dei consumatori (10:00): un miglioramento suggerirebbe una maggiore propensione alla spesa.

- Italia, Vendite industriali (11:00): misura la performance del settore manifatturiero italiano.

- USA, PIL (Trimestrale, 4° trim. preliminare) (14:30): un dato chiave per valutare la crescita economica statunitense.

- USA, Richieste iniziali di sussidi di disoccupazione (14:30): indicatore settimanale dello stato del mercato del lavoro USA.

Venerdì 28 febbraio

- Giappone, Produzione industriale preliminare (00:50): dato cruciale per la crescita del settore manifatturiero giapponese.

- Germania, Vendite al dettaglio (08:00): mostra la forza della domanda interna. Un calo sarebbe un segnale negativo per i consumi.

- Italia, IPC (11:00): inflazione italiana, importante per le politiche della BCE.

- Germania, IPC (14:00): inflazione tedesca, indicatore chiave per le future decisioni sui tassi della BCE.

8. Il grafico della settimana

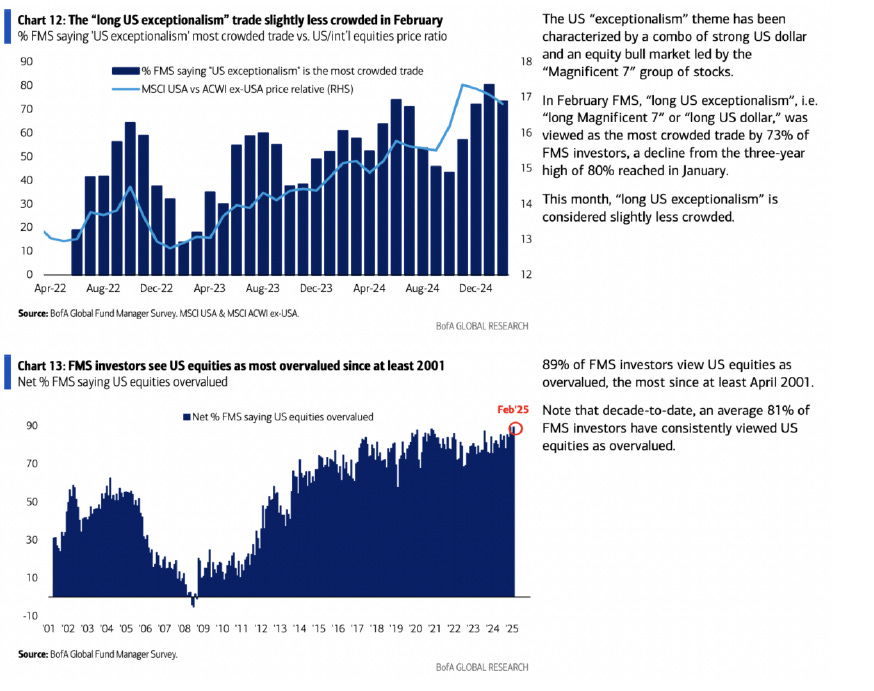

Azioni USA sopravvalutate e il trade sull’“US exceptionalism” ancora affollato

Il primo grafico mostra come il concetto di "US exceptionalism"— ossia la combinazione di un dollaro forte e di un mercato azionario trainato dai Magnificent 7 (Apple, Microsoft, Nvidia, Amazon, Alphabet, Tesla e Meta) — continui a essere considerato il trade più affollato dagli investitori, anche se la percentuale è leggermente scesa dal massimo dell'80% a gennaio al 73% a febbraio 2025.

Il primo grafico mostra come il concetto di "US exceptionalism"— ossia la combinazione di un dollaro forte e di un mercato azionario trainato dai Magnificent 7 (Apple, Microsoft, Nvidia, Amazon, Alphabet, Tesla e Meta) — continui a essere considerato il trade più affollato dagli investitori, anche se la percentuale è leggermente scesa dal massimo dell'80% a gennaio al 73% a febbraio 2025.

Il secondo grafico evidenzia un altro tema chiave: l’89% dei gestori di fondi intervistati nel Fund Manager Survey (FMS) di Bank of America ritiene che le azioni statunitensi siano sopravvalutate, il livello più alto registrato dal 2001. Questo sondaggio mensile, condotto tra i principali gestori di fondi globali, offre un'indicazione delle loro aspettative sui mercati finanziari.

Il dato attuale indica che una larga maggioranza di professionisti della gestione patrimoniale considera il mercato azionario USA eccessivamente costoso rispetto ai fondamentali economici.

Storicamente, una media dell’81% degli investitori ha ritenuto le azioni USA sopravvalutate nell’ultimo decennio, segno che questa percezione è cronica, ma attualmente si è ulteriormente accentuata.

L’eccezionalismo americano è a rischio?

Negli ultimi anni, il mercato USA ha brillato grazie a una crescita economica solida, una politica monetaria restrittiva della Fed e il dominio dei titoli tech.

Tuttavia, il calo di consenso sul trade dell’"US exceptionalism" suggerisce che alcuni investitori iniziano a riconsiderare la narrativa. Quali i motivi? Un possibile rallentamento economico, una svolta della Fed verso tagli dei tassi e un ritorno di interesse per mercati più a buon prezzo, come Europa ed emergenti.

Azioni USA troppo care?

Con un multiplo "Prezzo/Utili" sopra la media storica e un mercato dominato da pochi titoli tecnologici, cresce il timore che le valutazioni siano insostenibili.

Storicamente, quando la percezione di sopravvalutazione raggiunge livelli così elevati, spesso segue una correzione o almeno una fase di consolidamento.

Cosa aspettarsi?

Se il concetto di "US exceptionalism" inizia a perdere forza e le valutazioni elevate frenano ulteriori rialzi, potremmo assistere a una rotazione del mercato verso asset più convenienti.

Tuttavia, è importante notare che, nonostante la percezione di sopravvalutazione, il mercato azionario USA ha dimostrato di poter rimanere costoso per lunghi periodi, sostenuto da utili forti e da un contesto macroeconomico favorevole.

La chiave sarà monitorare i prossimi movimenti della Fed e il comportamento dei grandi investitori per capire se questa percezione porterà a un vero ridimensionamento del mercato o se si tratta solo di un timore temporaneo.

Conclusioni

Dai segnali di sopravvalutazione del mercato USA alla possibile rotazione verso asset meno costosi, passando per le mosse della Fed e i nuovi equilibri geopolitici, il panorama finanziario resta complesso.

In un contesto di incertezza, la chiave sarà mantenere un approccio flessibile, valutare opportunità fuori dal consenso e monitorare attentamente i segnali macroeconomici.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.