Riassunto settimanale del 17/2/2025

La settimana appena trascorsa ha offerto spunti di rilievo per gli investitori: negli Stati Uniti l’inflazione si conferma sopra le attese, il tech cinese prova a risalire, mentre in Italia si prepara l’emissione del BTP Più, caratterizzato da una peculiarità tecnica da valutare con attenzione. Intanto, mercati e politiche monetarie restano influenzati dalle tensioni geopolitiche.

Come di consueto, analizziamo di seguito i principali accadimenti le loro implicazioni sui mercati.

1. L’inflazione USA sorprende al rialzo, ma i mercati reagiscono in modo inatteso

Gli ultimi dati sull'inflazione negli Stati Uniti indicano un quadro più resiliente del previsto. Sebbene i tassi siano in calo rispetto ai picchi del 2022, le pressioni sui prezzi rimangono elevate.

Evoluzione dell'Inflazione USA: PPI, CPI e Core CPI su base annua

Il primo grafico, in alto a sinistra, mostra rispettivamente l'andamento dell'Indice dei Prezzi alla Produzione (PPI, linea bianca), che misura la variazione dei prezzi dei beni e servizi venduti dai produttori prima di arrivare ai consumatori finali, e dell'Indice dei Prezzi al Consumo (CPI, linea gialla), che riflette l’aumento del costo della vita per i consumatori, evidenziando la loro stretta correlazione. Storicamente, un rialzo del PPI tende ad anticipare un aumento del CPI, poiché i costi di produzione si riflettono sui prezzi finali.

Il secondo grafico, in alto a destra, confronta il CPI su base annua (linea gialla) e il Core CPI su base annua (Indice dei Prezzi al Consumo esclusi energia e beni alimentari per isolare le componenti più volatili, linea bianca). Questa distinzione aiuta a comprendere la dinamica dell’inflazione sottostante, generalmente più stabile rispetto a quella complessiva.

I dati di gennaio hanno superato le attese del mercato. Più in sintesi:

- Il PPI è salito del 3,5% su base annua, suggerendo che le pressioni sui costi di produzione potrebbero continuare a influenzare i prezzi al consumo.

- Il CPI è aumentato del 3,0% su base annua, confermando che l’inflazione resta sopra il target della Federal Reserve.

Tra i principali fattori trainanti dell’inflazione emergono l’aumento dei prezzi alimentari, dei servizi e degli affitti immobiliari.

Tuttavia, parte di questa variazione potrebbe essere attribuita al ribilanciamento annuale del paniere di beni utilizzato per il calcolo dell'inflazione, che può generare distorsioni temporanee nei dati.

Nonostante l’inflazione più alta del previsto, la reazione del mercato è stata controintuitiva: il dollaro si è indebolito e i rendimenti dei Treasury USA sono scesi. Questo duplice andamento potrebbe riflettere l’aspettativa che un'inflazione elevata riduca la probabilità di una politica commerciale più aggressiva, come l’eventuale reintroduzione di dazi da parte di Donald Trump dopo il successo elettorale.

L'attenuazione del rischio protezionistico potrebbe dunque aver pesato sul sentiment di mercato, portando a una momentanea debolezza del dollaro e dei titoli di Stato.

2. Salvate il soldato Zelensky

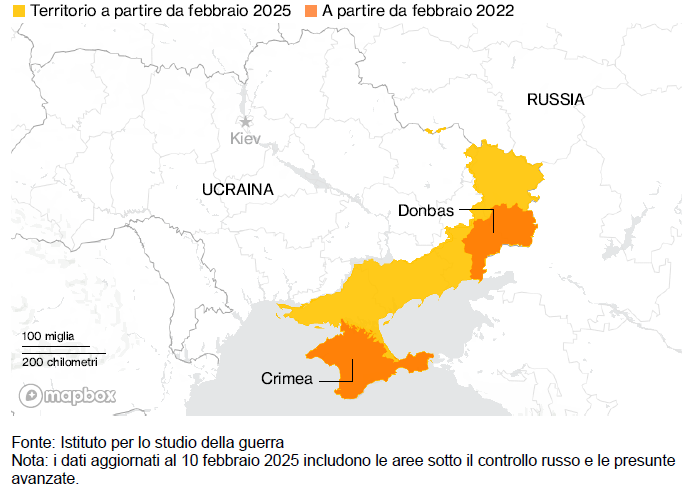

Evoluzione del controllo territoriale russo in Ucraina (2022-2025)

La mappa sopra esposta illustra l’espansione del controllo russo in Ucraina tra il 2022 e il 2025. I dati, forniti dall'Istituto per lo Studio della Guerra, riflettono le posizioni attuali delle forze russe e le presunte ulteriori espansioni.

Le aree in arancione rappresentano i territori occupati dalla Russia dall’inizio dell’invasione, mentre quelle in giallo indicano le più recenti acquisizioni territoriali fino al 2025. Le avanzate hanno consolidato il dominio russo nel Donbas e nelle regioni meridionali, inclusa la Crimea, già annessa nel 2014.

Negli ultimi giorni, la telefonata tra Donald Trump e Vladimir Putin ha aperto uno spiraglio per un cessate il fuoco, con un piano di pace formalizzato dal Generale in pensione Keith Kellogg che sarà discusso alla conferenza sulla difesa di Monaco.

Il piano prevede che l’Ucraina rinunci ai territori occupati in cambio della fine delle ostilità e di garanzie di sicurezza, la cui solidità resta tuttavia incerta. Con l’adesione alla NATO fuori discussione nel breve termine, qualsiasi promessa di protezione dipenderà dall’impegno futuro della leadership americana.

L’Unione Europea e il presidente ucraino Volodymyr Zelensky sembrano essere stati messi in secondo piano nelle trattative, mentre Washington si mostra sempre più determinata a ridurre il proprio coinvolgimento nel conflitto. J.D. Vance, vice di Trump, ha rafforzato questa percezione durante il suo intervento a Monaco, accusando l’Europa di aver smarrito i suoi valori fondanti.

Tuttavia, la reazione europea potrebbe essere più solida del previsto: la storia dimostra che i momenti di crisi hanno spesso accelerato il processo di integrazione dell’UE, spingendo gli Stati membri a rafforzare la cooperazione e la sicurezza comune.

Il vero punto di incertezza, però, rimane la mancanza di una leadership europea forte e coesa, capace di offrire una prospettiva chiara e di guidare il continente in un processo di rafforzamento strategico.

Nel frattempo, si ipotizza un incontro tra Trump e Putin in Arabia Saudita nei prossimi mesi per definire i dettagli dell’accordo. Resta da vedere se il Cremlino accetterà i termini negoziati o se, forte delle sue conquiste territoriali, cercherà ulteriori vantaggi.

Indipendentemente dall’esito, la fine del conflitto avrebbe ripercussioni enormi su geopolitica ed economia globale: il rallentamento della guerra ridurrebbe le tensioni sui mercati energetici, favorirebbe una ripresa economica in Europa e migliorerebbe la stabilità finanziaria globale.

I mercati, già da tempo sensibili all’incertezza del conflitto, potrebbero reagire con slancio positivo a uno scenario di pace più concreto.

3. Dazi e mercati: tra incertezza e reazione positiva

L’amministrazione Trump ha firmato un ordine esecutivo sui dazi reciproci, con possibile entrata in vigore ad aprile.

Alla base della misura vi è la percezione che l’IVA europea sia una "tariffa nascosta". Mentre infatti negli USA la tassazione si concentra su redditi e imprese, in Europa si applica l’IVA, che viene rimborsata alle aziende esportatrici ma che grava sui beni importati. Questo rende le esportazioni europee più competitive rispetto a quelle statunitensi.

I dazi reciproci mirano a riequilibrare questa disparità applicando tariffe aggiuntive su beni provenienti da Paesi con un sistema fiscale basato sull’IVA.

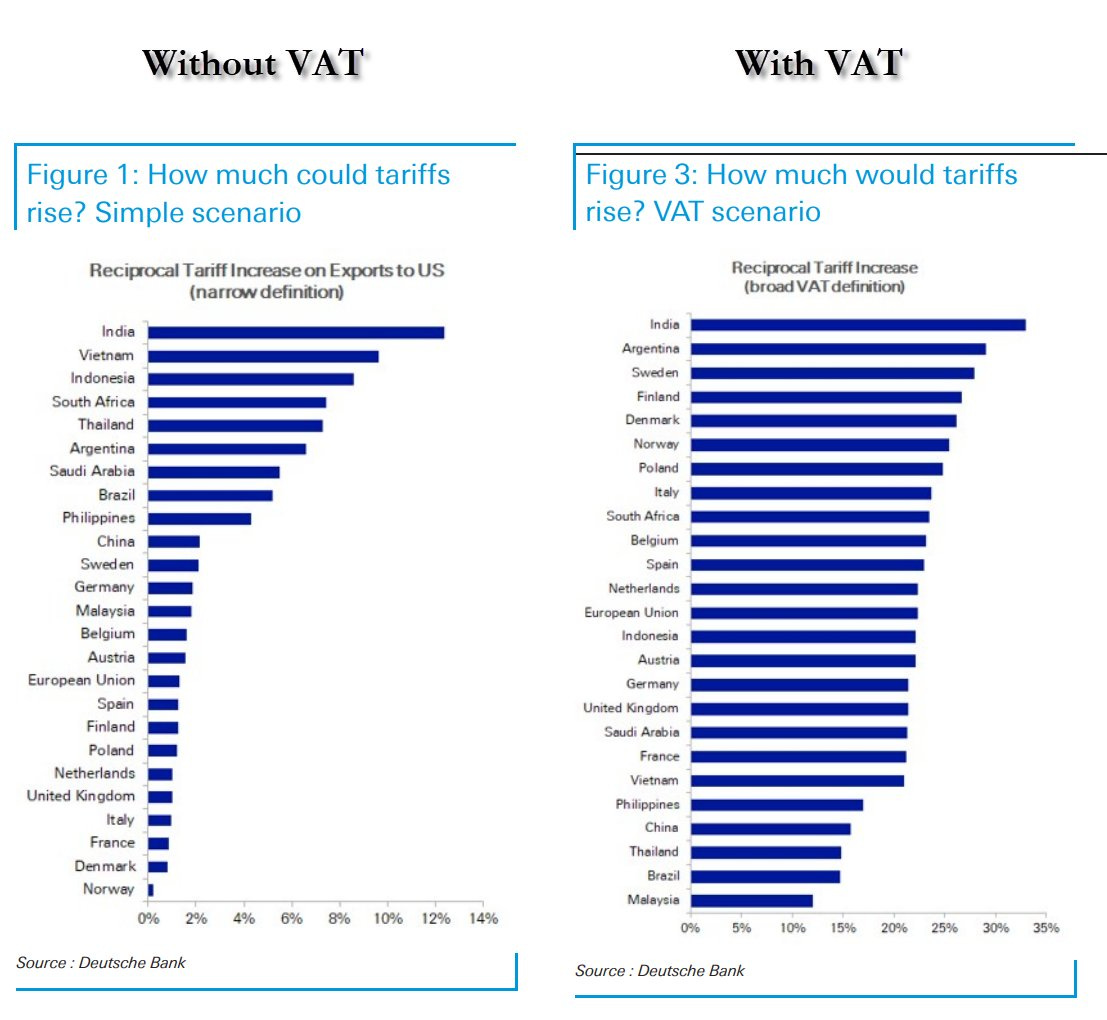

L'impatto dell'IVA sulle tariffe reciproche sulle esportazioni verso gli Stati Uniti

I grafici sopra raffigurati mostrano l’effetto delle tariffe reciproche sulle esportazioni verso gli Stati Uniti in due scenari: senza IVA (a sinistra) e con IVA (a destra). Le tariffe reciproche sono imposte doganali applicate in risposta a misure simili adottate dal Paese esportatore, creando un equilibrio commerciale forzato.

L’inclusione dell’IVA amplifica notevolmente l’impatto tariffario, penalizzando in particolare Paesi come India e Argentina e dimostrando come la fiscalità nazionale influenzi la competitività internazionale.

Rispetto a dazi generalizzati, le tariffe reciproche vengono viste come una misura più mirata e meno drastica, giustificando la reazione positiva dei mercati nonostante l’incertezza sui tempi di attuazione.

Marko Papic, analista di BCA Research, evidenzia come gli investitori stiano accogliendo favorevolmente l’approccio selettivo della Casa Bianca, ritenendo improbabile un’imposizione massiccia su larga scala.

Il vero rischio sarebbe un aumento generalizzato delle tariffe a due cifre, ma l’attuale strategia sembra scongiurare questa ipotesi, sostenendo la fiducia nei mercati, come confermato dal grafico che segue.

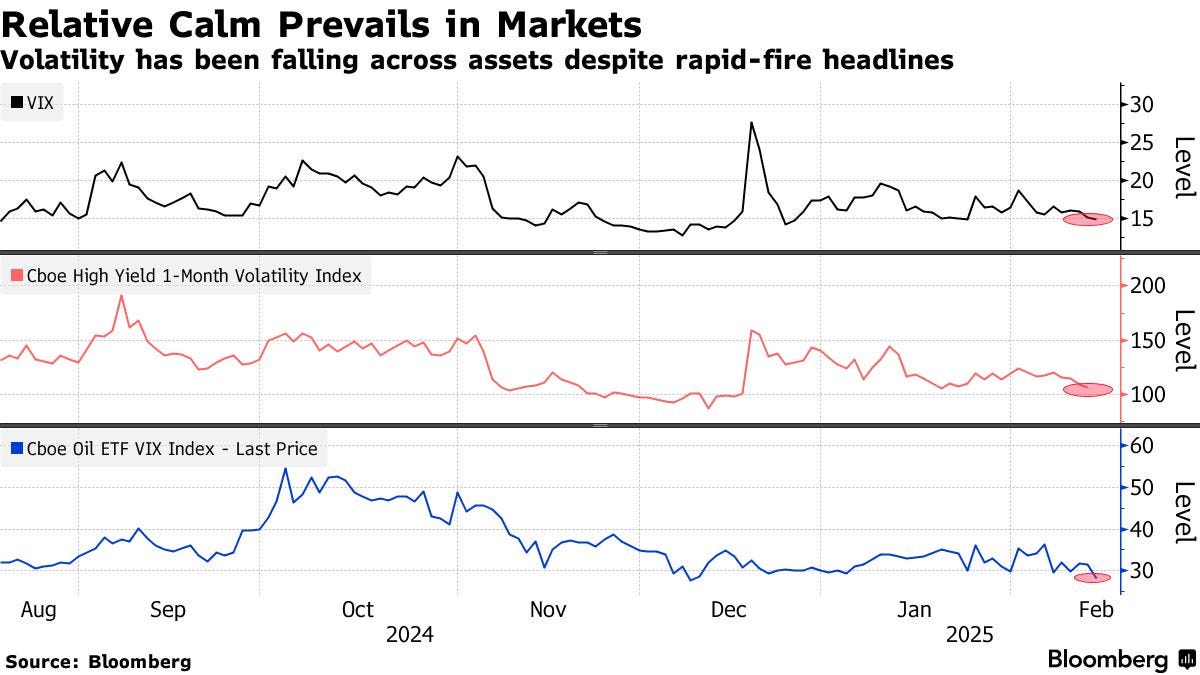

Volatilità in calo: mercati in una fase di stabilità

I grafici sopra raffigurati evidenziano un calo costante della volatilità su diversi asset finanziari: l’indice VIX (misura la volatilità attesa dell’indice S&P500), il Cboe High Yield 1-Month Volatility Index (riflette la volatilità del mercato obbligazionario ad alto rendimento) e il Cboe Oil ETF VIX Index (indica la volatilità attesa nel settore petrolifero).

Nonostante il flusso di notizie ad alto impatto, la volatilità continua a scendere, segnalando una fase di maggiore stabilità finanziaria.

L’atteggiamento dell’amministrazione Trump sembra contribuire a questa calma relativa. Pur mantenendo una retorica protezionistica, Il Tycoon non ha ancora attuato provvedimenti particolarmente aggressivi e i mercati sembrano scommettere su un approccio più prudente rispetto alle dichiarazioni ufficiali.

L’incertezza resta alta, ma per ora gli investitori vedono più parole che azioni concrete, e questo è sufficiente per mantenere la stabilità.

4. La grande occasione del tech cinese: rimbalzo o inizio di una nuova era?

Le aziende tecnologiche cinesi stanno vivendo un momento di forte ripresa, dopo anni di difficoltà legate a regolamentazioni severe e incertezze economiche.

L’Hang Seng Tech Index (HSTECH), che raggruppa i principali titoli tecnologici cinesi quotati a Hong Kong, ha messo a segno un rimbalzo significativo, superando una resistenza chiave a 5.500 punti. Questo potrebbe segnare un punto di svolta per un settore che, fino a pochi mesi fa, sembrava dimenticato dagli investitori, come emerge dal grafico sotto riportato.

Il rally dell'HSTECH: primo segnale di cambiamento?

Dopo un crollo verticale dal picco del 2021, il settore tecnologico cinese sta cercando di rialzarsi. L’HSTECH è salito del 30% dai minimi di gennaio, ma resta ancora lontano dai livelli raggiunti durante l’euforia del 2021. Il superamento della soglia tecnica di 5.500 punti è un primo segnale positivo, ma la vera domanda è: questa ripresa è sostenibile? La risposta dipenderà dalle politiche del governo cinese e dal rinnovato interesse degli investitori globali.

Confronto tra l'Hang Seng Tech e il Nasdaq: performance a confronto dal 2020 al 2025

Il confronto tra il Nasdaq (linea viola) e l’Hang Seng Tech Index (linea arancione) dal 2020 a oggi evidenzia una realtà lampante: mentre la tecnologia americana ha continuato a correre (+130%), quella cinese è rimasta indietro.

Tuttavia, il forte distacco tra i due mercati potrebbe rappresentare un’opportunità.

Il boom dell’intelligenza artificiale sta giocando un ruolo sempre più centrale nelle valutazioni delle aziende tech globali, e molte società cinesi sono ben posizionate per trarne vantaggio.

Aziende come Baidu, Alibaba e Tencent, attive nell’AI e con quote di mercato significative, sono quotate non solo a Hong Kong, ma anche a Wall Street, dove potrebbero beneficiare della crescente domanda di innovazione.

Secondo UBS, il mix di valutazioni basse, politiche governative più accomodanti e il ruolo chiave della Cina nello sviluppo dell’AI potrebbe portare a una rivalutazione significativa del settore tech cinese nei prossimi mesi.

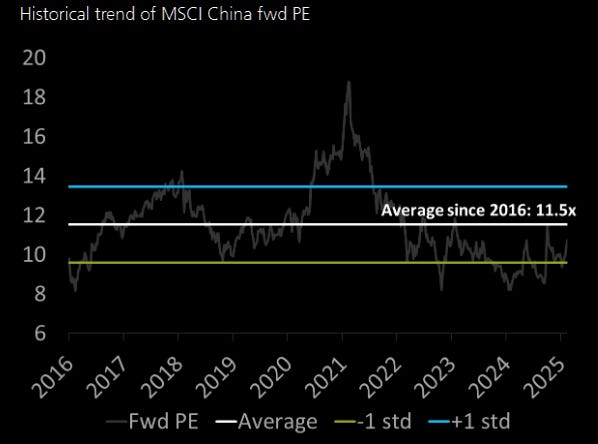

Le valutazioni delle aziende cinesi restano a sconto: un settore ancora troppo depresso?

Il grafico mostra l'andamento del rapporto Prezzo/Utili atteso (Fwd P/E) dell'indice MSCI China, un indicatore che riflette quanto gli investitori sono disposti a pagare per i profitti futuri delle aziende cinesi.

Attualmente, il valore è ben al di sotto della media storica di 11,5x, avvicinandosi ai livelli minimi degli ultimi anni.

Questo suggerisce che il mercato sta ancora prezzando molte incertezze, ma allo stesso tempo offre spazio per una possibile risalita, se il sentiment dovesse migliorare.

Il settore AI potrebbe essere il catalizzatore decisivo per un'inversione di tendenza, specialmente se le aziende cinesi riuscissero a consolidare il loro ruolo nell’innovazione tecnologica globale.

In definitiva, dopo anni di vendite indiscriminate, il tech cinese sembra pronto a riscattarsi. La domanda ora è se questo sia solo un rimbalzo tecnico o l’inizio di una vera ripresa. I fondamentali si stanno rafforzando, il contesto normativo sembra meno ostile e il boom dell’intelligenza artificiale potrebbe dare un’accelerazione decisiva.

Per chi cerca opportunità di investimento in un mercato sottovalutato, il tech cinese rappresenta una scommessa sempre più interessante.

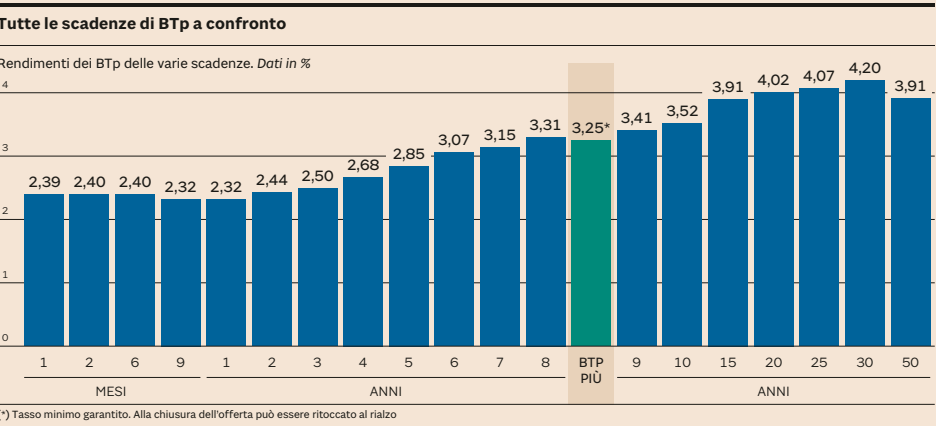

5. BTP Più 2025: cosa sapere prima di investire

Il Ministero dell’Economia e delle Finanze ha annunciato l’emissione del BTP Più, un nuovo titolo di Stato destinato ai piccoli risparmiatori, che sarà in collocamento da lunedì 17 a venerdì 21 febbraio, salvo chiusura anticipata.

Rendimenti a confronto delle diverse scadenze dei BTP USA

Il grafico in alto mostra i rendimenti offerti dai BTP in base alla loro durata. La curva è crescente, con tassi più alti per scadenze più lunghe, fino al 4,20% per il BTP a 30 anni.

Il BTP Più offre un tasso minimo garantito del 2,8% dal primo al quarto anno e del 3,6% dal quinto all’ottavo anno. I tassi definitivi saranno comunicati al termine del collocamento e potranno essere confermati o rivisti al rialzo in base alle condizioni di mercato del giorno di chiusura dell'emissione.

Caratteristiche del BTP Più

- Durata totale di 8 anni, con la possibilità di rimborso anticipato alla fine del quarto anno riservata esclusivamente ai sottoscrittori iniziali.

- Tasso d’interesse del 2,8% nei primi quattro anni, che sale al 3,6% dal quinto all’ottavo anno.

- Cedole trimestrali, garantendo un flusso di reddito costante.

Il fattore chiave: l'opzione di rimborso anticipato e l'effetto sul mercato secondario

Una caratteristica importante del BTP Più è la possibilità, per chi lo acquista in fase di emissione, di riscattarlo al valore pieno (100) dopo quattro anni.

Tuttavia, chi lo acquista dopo il collocamento (dal 17 al 21 febbraio) non avrà questa opzione e dovrà scegliere tra due alternative:

- 1. Mantenerlo fino alla scadenza di otto anni.

- 2. Venderlo sul mercato secondario, dove il prezzo potrebbe essere inferiore al valore nominale.

Un aspetto tecnico da considerare

Il prezzo iniziale di 100 include il valore dell'"opzione" relativa alla possibilità di rimborso anticipato.

Questo significa che:

- Chi acquista in fase di emissione ha un vantaggio, perché può uscire dopo quattro anni a 100, senza rischi sul capitale.

- Chi compra sul mercato secondario non avrà più questa opzione, rendendo il titolo meno interessante rispetto ad altri BTP con durata simile.

Effetto sul prezzo

Quando il BTP Più inizierà a essere negoziato sul mercato, il suo prezzo potrebbe scendere sotto 100 per diversi motivi:

- Durata effettiva di otto anni: chi compra dopo il collocamento non ha più l’opzione di uscita anticipata dopo quattro anni e dovrà tenerlo necessariamente fino alla scadenza finale, salvo venderlo prima sul mercato.

- Maggiore rigidità dell’investimento: il titolo diventa meno flessibile rispetto ai BTP tradizionali con scadenza simile.

- Andamento dei tassi d’interesse: se i tassi saliranno, il titolo potrebbe perdere ulteriore valore, poiché il suo profilo di rischio/rendimento sarà quello di un titolo a otto anni e non “quattro + quattro” (ovvero con possibilità di rimborso anticipato a 100 dopo quattro anni).

Confronto con i rendimenti di mercato

È essenziale valutare i tassi garantiti dal BTP Più rispetto ai rendimenti attuali di mercato:

- Per i primi quattro anni, il tasso garantito è del 2,8%, leggermente superiore al rendimento attuale di mercato dei BTP a quattro anni (2,68%), ma inferiore a quello dei BTP a otto anni (3,6%).

- Per i secondi quattro anni, il tasso garantito sale al 3,6%, un rendimento superiore al rendimento attuale dei BTP a otto anni (3,31%).

- La media dei due tassi garantiti (3,2%) è inferiore al rendimento attuale dei BTP a otto anni (3,31%).

In definitiva, il BTP Più presenta una struttura di rendimento da analizzare con attenzione.

6. Un occhio alla settimana in corso

Questa settimana sarà ricca di dati macro chiave su crescita, inflazione e occupazione. Particolare attenzione ai verbali del FOMC (USA), ai dati PMI (Eurozona, UK, USA) e al PIL giapponese.

Di seguito l’analisi cronologica dei principali dati macroeconomici attesi tra il 17 e il 21 febbraio, con le possibili implicazioni per i mercati:

Lunedì 17 febbraio:

- Cina, Nuovi mutui (08:00): indicatore della domanda di credito e della salute del settore immobiliare cinese. Un aumento suggerisce un'espansione economica, un calo può segnalare debolezza del mercato.

- Italia, Saldo della bilancia commerciale (10:00): mostra la competitività dell’export italiano.

- Eurozona, Riunione dell’Eurogruppo (11:00): focus su politiche fiscali e scenari economici dell’area euro.

- Eurozona, Bilancia commerciale (11:00): misura la solidità del commercio estero europeo.

Martedì 18 febbraio:

- Regno Unito, Tasso di disoccupazione (08:00): importante per le decisioni di politica monetaria della BoE.

- Germania, Indice ZEW delle condizioni economiche (11:00): sentiment sullo stato attuale dell’economia tedesca.

- Germania, Rilevazione ZEW del sentimento sull’economia (11:00): attese economiche per i prossimi mesi.

- Eurozona, Sentimento di fiducia ZEW (11:00): clima di fiducia degli investitori nell’area euro.

Mercoledì 19 febbraio:

- Regno Unito, IPC (08:00): inflazione UK, rilevante per le scelte della Bank of England.

- USA, Verbali di riunione del FOMC (20:00): indicano la direzione della politica monetaria della Federal Reserve.

Giovedì 20 febbraio

- Cina, Tasso privilegiato d’interesse della PBoC (02:00): possibile impatto sulle politiche di credito cinesi.

- Germania, Indice dei prezzi di produzione (08:00): inflazione alla produzione, segnale per la BCE.

- USA, Richieste iniziali di sussidi di disoccupazione (14:30): indicatore del mercato del lavoro USA.

- USA, Scorte di petrolio greggio (18:00): influenza i prezzi dell’energia.

Venerdì 21 febbraio

- Regno Unito, Vendite al dettaglio (08:00): misura la spesa dei consumatori britannici.

- Germania, Indice PMI composito (09:30): stato dell’economia tedesca.

- Germania, Indice PMI manifatturiero (09:30): salute del settore industriale tedesco.

- Germania, Indice PMI servizi (09:30): performance del settore terziario.

- Italia, IPC (10:00): inflazione italiana, impatto sulla BCE.

- Eurozona, Indice PMI manifatturiero preliminare (10:00): andamento dell’industria europea.

- Eurozona, Indice PMI composito preliminare (10:00): indicatore anticipatore della crescita.

- Eurozona, Indice PMI servizi preliminare (10:00): stato del terziario nell’area euro.

- Regno Unito, Indice PMI composito preliminare (10:30): stato generale dell’economia UK.

- Regno Unito, Indice PMI manifatturiero preliminare (10:30): salute del settore industriale britannico.

- Regno Unito, Indice PMI servizi preliminare (10:30): trend del terziario.

- USA, Indice PMI manifatturiero preliminare (15:45): stato dell’industria USA.

- USA, Indice S&P Global PMI composito preliminare (15:45): salute economica generale degli USA.

- USA, Indice PMI servizi preliminare (15:45): performance del settore terziario USA.

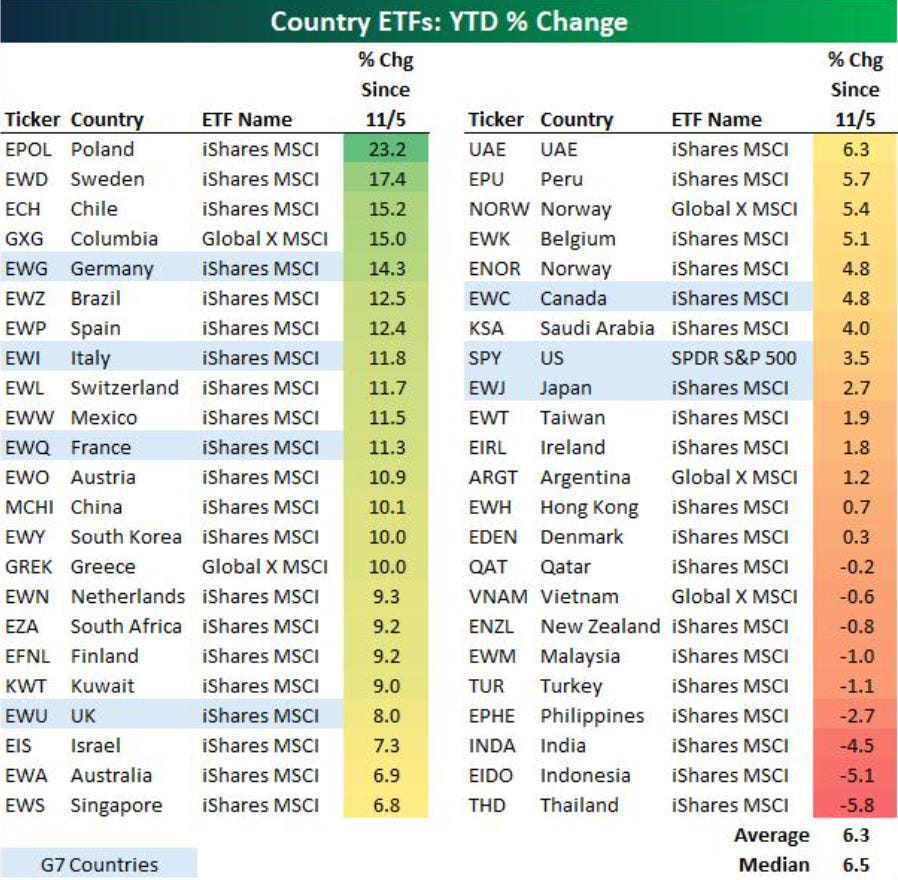

7. Il grafico della settimana: i rendimenti delle Borse da inizio 2025

Il 2025 sta ridisegnando la mappa degli investimenti globali.

La tabella che segue riassume la performance da inizio anno (YTD) degli ETF dei mercati borsistici dei principali Paesi, mostrando come i mercati azionari stiano prendendo una direzione diversa rispetto agli ultimi anni.

ETF globali: chi sta guidando i mercati nel 2025?

La Polonia (+23,2%), la Svezia (+17,2%) e il Cile (+15,2%) guidano la classifica, mentre tra i paesi del G7 spicca la Germania (+14,3%), che supera di gran lunga i rendimenti di Stati Uniti (+3,5%) e Giappone (+3,6%).

Un dato interessante è la debolezza dei mercati asiatici emergenti, con Thailandia (-5,8%), Indonesia (-5,2%) e India (-2,7%) in fondo alla classifica.

L’indice S&P500, che negli ultimi anni ha dominato la scena, sta mostrando una performance più moderata, suggerendo che gli investitori stanno cercando opportunità al di fuori degli USA.

Negli anni passati, il mantra dominante era TINA ("There Is No Alternative"), ovvero l’idea che investire negli Stati Uniti fosse l’unica scelta possibile.

Tuttavia, il 2025 potrebbe segnare l’inizio di una nuova fase: gli utili dei MAG7 (Microsoft, Apple, Google, Amazon, Nvidia, Meta e Tesla) stanno rallentando dopo anni di crescita esplosiva, mentre la spesa in conto capitale per l’intelligenza artificiale sta diventando sempre più elevata e potrebbe iniziare a erodere i margini di profitto.

Questo spiega perché molti investitori stanno volgendo lo sguardo non solo verso il mercato USA ma anche verso mercati meno saturi e con valutazioni più attraenti, come l’Europa e alcune economie emergenti.

La domanda ora è: siamo davvero all'inizio di una nuova era per gli investimenti globali?

Se il trend continuerà, potremmo assistere a una progressiva rotazione del capitale verso mercati finora sottovalutati.

Gli investitori più attenti potrebbero iniziare a chiedersi se sia arrivato il momento di diversificare e guardare anche oltre gli Stati Uniti.

Forse, il vero affare del 2025 si trova dove nessuno sta ancora guardando.

Conclusioni

In un mondo in rapida trasformazione, dove mercati e scenari economici cambiano continuamente, comprendere le macro dinamiche e rimanere ancorati ai fondamentali non è mai stato così importante.

Oggi più che mai, navigare l’incertezza senza una guida esperta significa esporsi a rischi evitabili.

Affidarsi a un professionista del risparmio non è solo un vantaggio, ma la scelta determinante per proteggere, far crescere e valorizzare il proprio patrimonio con metodo e consapevolezza. Perché nel lungo termine, chi sceglie la strategia giusta vince sempre.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.