Riassunto settimanale del 10/2/2025

“Continua ciò che hai cominciato e forse arriverai alla cima, o almeno arriverai in alto ad un punto che tu solo comprenderai non essere la cima.” – Seneca

I mercati finanziari globali si trovano in una fase di trasformazione, tra sfide economiche e opportunità strategiche. Dai nuovi equilibri nelle relazioni commerciali USA-Cina, al confronto tra le borse europee e Wall Street, fino al ruolo crescente dell’oro come asset rifugio, gli investitori devono affrontare un contesto complesso e in continua evoluzione.

Così come ogni percorso richiede perseveranza e adattamento, anche le strategie di investimento devono essere riviste e affinate per navigare le incertezze di un sistema finanziario in rapido mutamento.

Come di consueto, analizziamo di seguito i principali eventi della settimana appena trascorsa e le loro implicazioni sui mercati.

1. La guerra dei dazi: il caso USA-Cina e il ribilanciamento delle importazioni

Negli ultimi anni, gli Stati Uniti hanno progressivamente ridotto la loro dipendenza dalle importazioni cinesi, una tendenza accelerata dall’introduzione dei dazi sotto l’amministrazione Trump e proseguita con le recenti misure adottate dall’amministrazione Biden.

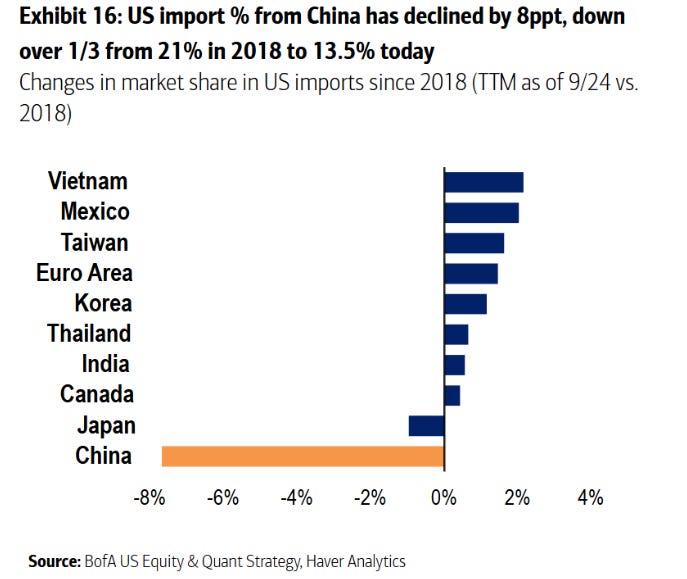

Il grafico sottostante illustra chiaramente questa trasformazione: la quota di importazioni statunitensi dalla Cina è crollata di 8 punti percentuali dal 2018, passando dal 21% al 13,5% attuale, mentre altri Paesi hanno colto l’opportunità di guadagnare spazio nel mercato americano, con Vietnam, Messico e Taiwan tra i principali beneficiari di questo spostamento commerciale.

Import USA 2018-2024: Cina in calo, Vietnam e Messico in crescita

Questa strategia di pressione tariffaria è stata un tratto distintivo della politica economica di Trump. Il metodo è semplice ma efficace: si parte con la minaccia di dazi punitivi, si crea una crisi commerciale e, dopo un breve periodo di tensione, si negozia un accordo spesso di facciata, che permette a Trump di dichiarare una vittoria netta.

Questo schema si è ripetuto più volte, coinvolgendo non solo la Cina, ma anche partner commerciali come Messico e Canada. Entrambi i Paesi si sono trovati costretti a rivedere alcune delle loro politiche per evitare il peso delle sanzioni commerciali imposte dagli Stati Uniti, in particolare su due fronti: il controllo dell’immigrazione e la lotta al traffico di Fentanyl. Quest’ultima è una questione cruciale per Washington, poiché il Fentanyl – un oppioide sintetico estremamente potente e responsabile di un’epidemia di overdose negli USA – viene spesso prodotto illegalmente in Cina e trafficato attraverso il Messico. Per placare le tensioni con l’amministrazione americana, Messico e Canada hanno intensificato i controlli alle frontiere e adottato misure più severe contro il traffico di questa sostanza. Il risultato? I dazi sono stati rinviati di un mese, segno che le controparti stanno cercando un compromesso per evitare un'escalation.

L’intensificarsi delle tensioni commerciali, tuttavia, potrebbe avere conseguenze significative per l’economia globale.

Se i nuovi dazi del 10% sui prodotti cinesi entreranno in vigore, Pechino ha già annunciato contromisure a partire dal 10 febbraio, aumentando il rischio di una nuova fase di guerra commerciale.

Le previsioni sugli effetti economici sono complesse e incerte, ma alcune stime indicano un possibile impatto negativo sulla crescita globale tra lo 0,5% e l’1%, accompagnato da un incremento dell’inflazione di pari entità nel breve periodo.

Anche i profitti aziendali potrebbero risentirne, con una contrazione stimata tra il 3% e il 4% nel primo anno. Tuttavia, il vero impatto dipenderà dalla durata e dall’intensità delle tensioni commerciali.

La domanda chiave è: assisteremo a un compromesso dell’ultimo minuto, come avvenuto in passato, o ci avviciniamo a una nuova “guerra commerciale fredda” con effetti duraturi sui mercati globali?

Le prossime settimane saranno decisive per capire la direzione di questa partita geopolitica ed economica.

2. Le Borse globali sfidano il dominio di Wall Street

L’inizio del 2025 segna, allo stato attuale, un cambiamento significativo nei mercati finanziari globali.

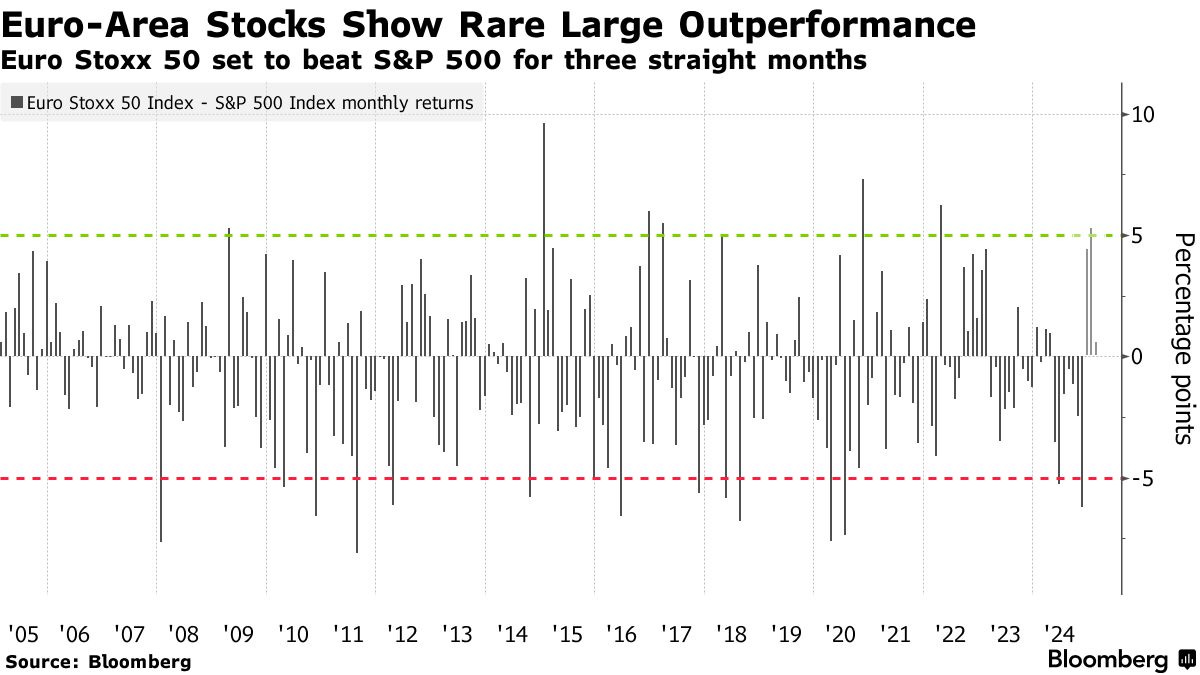

Dopo oltre un decennio in cui Wall Street ha dominato senza rivali, il vento sembra essere cambiato: le azioni europee hanno registrato una sovraperformance eccezionale, con l’indice Eurostoxx50 che ha battuto l’S&P500 per tre mesi consecutivi, un evento estremamente raro dal 2005. Parallelamente, il settore tecnologico statunitense, che negli ultimi anni ha trainato il rally di Wall Street, sta mostrando segnali di debolezza: mentre alcune aziende come Meta e Netflix brillano, altre, come Apple, Tesla e NVIDIA, faticano a mantenere il passo.

2.1 L’Europa batte Wall Street: segnale di un cambiamento strutturale?

La costante supremazia del mercato azionario statunitense è stata una delle certezze degli investitori negli ultimi vent’anni. Tuttavia, il grafico che segue, che mostra la differenza tra i rendimenti mensili dell’Eurostoxx50 e dell’S&P500 dal 2005 a oggi, evidenzia come la tendenza stia cambiando.

Storicamente, l’indice europeo ha sottoperformato quello americano per la maggior parte del tempo, con rari episodi di sovraperformance.

L’Eurostoxx50 batte l’S&P500 per tre mesi consecutivi: un evento raro dal 2005

La maggior parte dei dati oscilla vicino allo zero, con predominanza di valori negativi, indicando che l’Eurostoxx50 ha spesso sottoperformato rispetto all’S&P500. Le linee tratteggiate verde e rossa segnalano soglie di sovraperformance e sottoperformance significative, con pochi episodi di crescita sostenuta per il mercato europeo. L’eccezione è rappresentata proprio dall’ultimo trimestre: l’Eurostoxx50 ha registrato rendimenti superiori all’S&P500 per tre mesi consecutivi, un evento che non si verificava da quasi vent’anni.

Cosa sta succedendo? Il rallentamento dell’economia statunitense, le incertezze sulla politica monetaria della Federal Reserve, e l'inasprimento della regolamentazione nei confronti delle Big Tech hanno indebolito il sentiment su Wall Street.

Nel frattempo, l’Europa sta beneficiando di un contesto più favorevole: il miglioramento della congiuntura economica, le speranze di una pace in Ucraina entro Pasqua e un possibile allentamento delle politiche restrittive da parte della Banca Centrale Europea hanno contribuito al rally del Vecchio Continente.

Tuttavia, restano alcune incognite: l’avvicinarsi delle elezioni tedesche potrebbe introdurre elementi di volatilità, mentre gli Stati Uniti stanno valutando l’imposizione di nuovi dazi sulle imprese europee, che potrebbero frenare la crescita degli indici.

2.2 Le Big Tech tra solidità finanziaria e incertezze di mercato

Se il mercato europeo sta sorprendendo in positivo, il settore tecnologico statunitense sta mostrando segnali contrastanti.

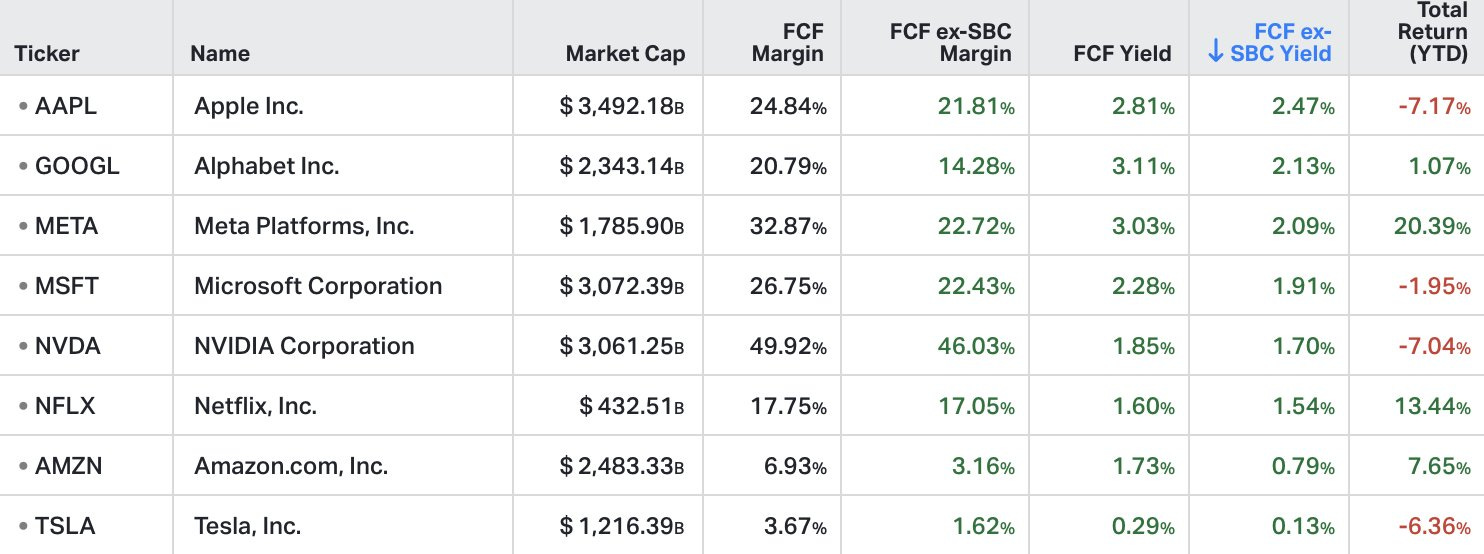

La tabella che segue analizza le performance delle principali Big Tech (Apple, Microsoft, NVIDIA, Amazon, Tesla, Meta, Alphabet e Netflix) da inizio anno, evidenziando come la generazione di cash flow e i margini di profitto non siano stati sufficienti a garantire un rialzo generalizzato dei titoli in Borsa.

Più in dattaglio, la tabella confronta le principali Big Tech in base alla loro capitalizzazione di mercato, capacità di generare liquidità (Free Cash Flow Margin), rendimento del free cash flow (FCF Yield) e performance azionaria da inizio anno (YTD). Il FCF Margin misura la percentuale di ricavi convertita in liquidità dopo le spese di capitale, mentre il FCF ex-SBC Margin esclude la compensazione in azioni ai dipendenti per fornire una visione più chiara della redditività.

Analisi dei margini di Free Cash Flow e rendimento delle Big Tech nel 2025

Dall’analisi dei dati emergono alcuni punti chiave che stanno influenzando la performance delle Big Tech nei primi mesi del 2025:

- Le migliori performance azionarie sono di Meta e Netflix, con rialzi rispettivamente del 20,39% e 13,44%, grazie a trimestrali solide e prospettive di crescita incoraggianti.

- Apple, NVIDIA e Tesla registrano invece rendimenti negativi, rispettivamente -7,17%, -7,04% e -6,36%, a causa di preoccupazioni sulla domanda, margini in calo e una crescente concorrenza nei loro settori di riferimento.

- NVIDIA domina per generazione di cassa, con un FCF Margin del 49,92%, seguita da Meta (32,87%) e Microsoft (26,75%). Tuttavia, il mercato sembra aver già scontato questa forza nei prezzi azionari, con una reazione piuttosto contenuta ai risultati trimestrali.

- Tesla e Amazon sono le più deboli in termini di cash flow, con margini rispettivamente del 3,67% e 6,93%, riflettendo le difficoltà nel mantenere alta la redditività in un contesto di tassi elevati e rallentamento della domanda.

Le trimestrali delle “Magnificent 7” hanno dunque dimostrato una capacità di generare enormi quantità di liquidità, ma gli investitori sembrano sempre più selettivi.

Il dato sul FCF Yield può essere considerato come l’inverso del rapporto P/E: mentre il P/E misura quanti anni servono per ripagare l'investimento con i profitti, il FCF Yield indica quanto cash flow si ottiene subito rispetto al prezzo pagato per l’azienda. Un FCF Yield basso indica che l’azienda è cara rispetto alla sua capacità di generare cash flow, quindi gli investitori potrebbero aspettarsi una forte crescita futura.

Dalla sintesi della tabella emerge come molte aziende siano ancora valutate a multipli molto elevati rispetto alla loro capacità di generare flussi di cassa. Questo, unito all’incertezza sulla politica monetaria della Fed e alla crescente competizione nel settore AI, potrebbe spiegare la recente debolezza di alcune di queste società.

2.3 Un cambio di paradigma nei mercati finanziari?

Da quanto sopra descritto, l’inizio del 2025 potrebbe segnare una nuova fase di rotazione dei mercati che potrebbe arrestare il dominio incontrastato di Wall Street.

Da un lato, le Borse europee stanno guadagnando terreno grazie a un miglioramento del sentiment e a un contesto macroeconomico più favorevole. Dall’altro, le Big Tech mostrano segnali di incertezza, con aziende ancora solide finanziariamente ma meno capaci di generare sorprese positive in termini di crescita.

Il grande interrogativo ora è se questa tendenza sarà sostenibile nel medio-lungo periodo o se si tratta di un movimento temporaneo.

Le prossime decisioni delle banche centrali, l’evoluzione delle tensioni geopolitiche e l’andamento della domanda globale nei prossimi mesi saranno i veri fattori chiave per determinare quale direzione prenderanno i mercati nel 2025.

3. Obbligazioni USA: Trump punta a tassi più bassi e un dollaro più debole

I mercati obbligazionari stanno attraversando una fase di ricalibrazione, con gli investitori che scommettono su un calo dei rendimenti dei Treasury sotto il 4%. Secondo gli analisti di Bank of America, questa tendenza riflette le intenzioni del presidente Donald Trump, il quale punta a contenere la spesa pubblica e rallentare la crescita del debito, mentre cerca di ottenere dal Congresso l'approvazione per nuovi tagli fiscali.

A conferma di questa strategia, il Segretario al Tesoro, Bessent ha rilasciato un’intervista a Fox Business, in cui ha chiarito l’approccio economico dell’amministrazione Trump: “Lui e io siamo concentrati sul Treasury decennale”, ha dichiarato quando gli è stato chiesto se il presidente volesse tassi di interesse più bassi. “Non sta chiedendo alla Fed di abbassare i tassi”.

Obiettivo: abbassare i tassi a lungo termine

Più che spingere la Federal Reserve a tagliare i tassi di interesse, l’amministrazione Trump sembra focalizzata sulla riduzione del rendimento dei Treasury a lungo termine, il cui calo renderebbe più sostenibile il debito pubblico e più conveniente il credito per imprese e famiglie.

Due strumenti chiave sono già stati messi sul tavolo per raggiungere questo obiettivo:

- 1. Taglio della spesa pubblica con il supporto di Elon Musk. L’annunciato piano di riduzione delle spese federali, affidato al Dipartimento dell’Efficienza Governativa guidato da Elon Musk (DOGE), dovrebbe inviare un segnale rassicurante ai mercati e contenere la pressione sui rendimenti obbligazionari.

- 2. Aumento della produzione petrolifera statunitense. L’espansione dell’estrazione di barili di petrolio made in USA mira a stabilizzare i prezzi dell’energia e rafforzare l’autosufficienza energetica, riducendo così l’impatto dell’inflazione e, di conseguenza, il rischio di tassi più elevati.

3.1 Il ruolo della politica valutaria: verso un dollaro più debole?

Bessent ha anche sottolineato che una parte fondamentale della strategia economica prevede un dollaro più debole rispetto alle altre valute, il che aiuterebbe a rilanciare l’export e migliorare la competitività dell’industria americana. Tuttavia, qualsiasi accordo internazionale su questo tema probabilmente arriverà solo dopo una fase di escalation politica, utile a consolidare il consenso interno prima di un'intesa con i principali partner commerciali.

Gli effetti di questa strategia hanno già iniziato a farsi sentire: sia i Treasury che il dollaro hanno registrato un indebolimento dopo essere stati fortemente acquistati dagli investitori nei mesi precedenti al ritorno di Trump alla Casa Bianca.

Resta da vedere se il mercato accoglierà con fiducia queste mosse o se la volatilità tornerà a dominare il panorama obbligazionario.

4. Angolo macro: lavoro, inflazione e oro

USA: il mercato del lavoro rallenta, ma resta solido

Il mercato del lavoro americano mostra segnali di raffreddamento rispetto ai picchi del 2021-2022, con una crescita occupazionale più moderata. La disoccupazione è scesa al 4%, mentre i salari sono aumentati dello 0,5% su base mensile e del 4,1% su base annua. I dati PMI e ISM confermano la resilienza dell’economia, ma il rischio di una nuova fiammata inflazionistica rimane.

Gli investitori continuano a prevedere due tagli della Fed tra giugno e agosto, sebbene la Banca centrale si muoverà con cautela.

Eurozona: inflazione ancora sopra il target BCE

L'inflazione nell’Eurozona è in calo dopo il picco del 2022-2023, ma rimane sopra il target della BCE. Il CPI generale è al 2,5%, il Core CPI (esclusi alimentari ed energia) al 2,7% e l’inflazione nei servizi al 3,9%, segnalando pressioni ancora elevate. La BCE, pur non preoccupata, dovrà valutare con attenzione l’impatto delle tensioni commerciali e dei possibili dazi sulle prospettive economiche. Per ora, nessun taglio dei tassi è previsto nei prossimi mesi.

Oro: acquisti record delle banche centrali, target 3.000 dollari?

L’oro continua a sovraperformare i mercati azionari, sostenuto dagli acquisti massicci delle banche centrali e dalla crescente instabilità geopolitica. Dal 2020, il prezzo è cresciuto costantemente grazie all’interesse di India, Turchia, Cina e Polonia, con diversi Paesi che hanno persino rimpatriato le proprie riserve per timori legati a sanzioni e conflitti. Con questi fattori a supporto, il target dei 3.000 dollari l’oncia potrebbe essere raggiunto prima del previsto.

Per gli investitori, la chiave sarà mantenere un portafoglio bilanciato, sfruttando le opportunità offerte dall’oro e dalla diversificazione geografica, senza sottovalutare i rischi legati a tassi e inflazione.

In definitiva, i dati macroeconomici delineano un quadro di resilienza, ma con elementi di fragilità.

5. Trimestrali S&P 500: una stagione solida, con tecnologia e finanza in testa

Con circa la metà delle aziende dell’indice S&P500 che hanno già riportato i risultati del quarto trimestre 2024, emergono già alcuni trend chiari:

- Il 78% delle aziende ha superato le stime sugli utili, con una crescita media del 7%, trainata dai settori finanziario e comunicazioni.

- Il 56% ha battuto le attese sui ricavi, con vendite in crescita del 5-6% annuo e utili in aumento del 12%, il dato più alto degli ultimi tre anni. Escludendo l'energia (-28%), la crescita supera il 15%.

- Tecnologia e grandi aziende segnano un +29% di crescita degli utili, in linea con i trimestri precedenti ma sotto il picco del +40% di fine 2023.

Rotazione settoriale: tecnologia e finanza spingono, energia in difficoltà

I dati mostrano un cambio di dinamica: mentre Mega-Cap Growth stocks & Tech (+29%) e finanziari (+15%) trainano la crescita, il settore energia (-28%) è in forte contrazione. I materiali e i beni di consumo ciclici crescono a ritmi più lenti, mentre i settori difensivi restano stabili.

Previsioni 2025: stime invariate, con finanza in crescita

Le previsioni sugli EPS (Utili per azione) per il 2025 restano stabili, con il settore finanziario che registra un rialzo nelle stime (+1,5%), mentre materiali (aziende che producono e forniscono materie prime e prodotti chimici essenziali) e ciclici subiscono leggere revisioni al ribasso.

In definitiva, la stagione degli utili ha sostenuto l’S&P500, nonostante fattori di rischio come Deep Seek e i dazi sulla Cina. La solidità dei risultati e la resilienza degli utili mantengono prospettive positive per il 2025, con la tecnologia e il comparto finanziario come settori chiave da monitorare.

6. Nuova mossa nel risiko bancario italiano: BPER lancia un'OPS su Banca Popolare di Sondrio

BPER Banca ha annunciato un’Offerta Pubblica di Scambio (OPS) per acquisire la Banca Popolare di Sondrio, con un’operazione dal valore di 4,3 miliardi di euro. L’offerta prevede un concambio di 1,45 azioni BPER per ogni azione della Popolare di Sondrio, valutando quest'ultima 9,527 euro per azione, con un premio del 6,6% rispetto alla chiusura del 5 febbraio 2025.

L’operazione punta a creare un gruppo bancario più efficiente e competitivo. Secondo le stime di BPER, la fusione dovrebbe generare:

- Utile netto previsto oltre i 2 miliardi di euro nel 2027

- ROTE vicino al 15%, grazie alle sinergie dell’integrazione

Il mercato ha accolto positivamente la notizia, con le azioni della Banca Popolare di Sondrio in rialzo del 6,69%, superando l'offerta di BPER e toccando 9,91 euro. L'acquisizione permetterebbe a BPER di rafforzare la sua presenza in Lombardia e nel Nord Italia, riducendo i costi e migliorando l’efficienza operativa.

Questa operazione rappresenta una mossa strategica per BPER, che rafforzerebbe la sua presenza in Lombardia e nel Nord Italia, migliorando efficienza e redditività.

Tuttavia, la reazione del mercato suggerisce che alcuni investitori ritengano l'offerta sottovalutata, aprendo la porta a possibili rilanci o a un confronto con altri player bancari.

Se BPER riuscirà a portare a termine l’acquisizione, potrà consolidare la sua posizione tra i principali istituti di credito italiani, ma il successo dipenderà dalla capacità di integrare efficacemente la Popolare di Sondrio e generare le sinergie promesse.

7. Un occhio alla settimana in corso

Questa settimana sarà cruciale per valutare l’andamento dell’inflazione, la crescita economica e le prossime mosse delle banche centrali, con un focus particolare sulla testimonianza di Powell (martedì 11) e sull’Indice dei Prezzi al Consumo (IPD) negli Stati Uniti (mercoledì 12).

Di seguito l’analisi cronologica dei principali dati macroeconomici attesi tra il 10 e il 14 febbraio, con le possibili implicazioni per i mercati:

Lunedì 10 febbraio:

- Cina, Nuovi mutui (08:00): indicatore della domanda di credito e della salute del settore immobiliare cinese. Un aumento suggerisce un'espansione economica, un calo può segnalare debolezza del mercato.

Martedì 11 febbraio:

- USA, Testimonianza del Presidente della Fed Powell (16:00): evento chiave per i mercati, in cui Powell potrebbe fornire indicazioni sulle future mosse di politica monetaria. Un tono più restrittivo potrebbe frenare le aspettative di tagli ai tassi.

- USA, Previsioni EIA sull’energia (18:00): dati sulle prospettive della domanda e dell’offerta di energia a breve termine, con possibili implicazioni per i prezzi del petrolio.

- USA, Rapporto WASDE (18:00): aggiornamento sulle previsioni di produzione e scorte agricole globali, con impatti sui prezzi delle materie prime.

- USA, Scorte settimanali di petrolio (22:30): dati sulle riserve di greggio che influenzano il prezzo del petrolio e il sentiment sui mercati energetici.

Mercoledì 12 febbraio:

- Italia, Produzione industriale (10:00): misura la variazione della produzione del settore manifatturiero. Un dato positivo suggerisce crescita economica, un calo può segnalare rallentamento.

- USA, Indice dei prezzi al consumo (IPC) (14:30): indicatore chiave dell'inflazione. Un'inflazione più alta potrebbe ritardare i tagli della Fed, mentre un calo rafforzerebbe l’ipotesi di allentamento monetario.

- USA, Scorte di petrolio greggio (16:30): ulteriori dati sulle riserve di petrolio, con effetti sui prezzi energetici e sulla politica OPEC+.

Giovedì 13 febbraio

- Regno Unito, PIL preliminare (08:00): stima iniziale della crescita economica britannica. Un dato forte sostiene la sterlina, un calo potrebbe alimentare aspettative di stimoli da parte della BoE.

- Regno Unito, Produzione industriale (08:00): importante per valutare la salute del settore manifatturiero del Regno Unito.

- Germania, IPC (08:00): dato chiave sull’inflazione tedesca. Valori elevati potrebbero influenzare le decisioni della BCE sui tassi.

- Eurozona, Rapporto mensile della BCE (10:00): analisi delle condizioni economiche dell’area euro, utile per comprendere l’orientamento della politica monetaria.

- Eurozona, Previsioni economiche UE (11:00): aggiornamento sulle prospettive di crescita e inflazione per i Paesi membri, con possibili implicazioni per i mercati.

- USA, Richieste iniziali di sussidi di disoccupazione (14:30): dato settimanale sul mercato del lavoro USA. Un aumento può indicare un raffreddamento dell’economia, un calo suggerisce solidità occupazionale.

- USA, Indice dei prezzi alla produzione (IPP) (14:30): misura la pressione inflazionistica a livello produttivo. Inflazione elevata potrebbe preoccupare la Fed e ritardare tagli ai tassi.

Venerdì 14 febbraio

- Eurozona, PIL preliminare (11:00): stima iniziale della crescita dell’area euro. Un dato positivo potrebbe sostenere l’euro, mentre un rallentamento potrebbe aumentare la pressione sulla BCE.

- USA, Vendite al dettaglio (14:30): indicatore chiave della spesa dei consumatori, fondamentale per la crescita economica USA. Un aumento suggerisce domanda robusta, un calo segnala rallentamento.

- USA, Produzione industriale (15:15): misura la produzione del settore manifatturiero e industriale. Un dato forte sostiene il dollaro, una contrazione potrebbe preoccupare gli investitori.

Conclusioni

Chiudiamo la newsletter con una citazione di Milton Friedman.

“I benefici di una tariffa sono visibili. I lavoratori sindacalizzati possono vedere di essere 'protetti'. Il danno che una tariffa provoca è invisibile. È ampiamente diffuso. Ci sono persone che non hanno un lavoro a causa delle tariffe, ma non lo sanno.”

L’attuale scenario economico ci ricorda come le politiche economiche e monetarie abbiano effetti visibili e nascosti, spesso non immediatamente percepibili.

Le tensioni commerciali tra Stati Uniti e Cina, i nuovi equilibri finanziari globali e la lotta all’inflazione restano variabili chiave che plasmeranno la crescita futura. In questo contesto, per gli investitori è essenziale mantenere una visione ampia e strategica, evitando di concentrarsi solo sugli effetti di breve termine.

Le prossime settimane saranno decisive per capire se il percorso intrapreso porterà stabilità o nuove turbolenze nei mercati globali.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.