Riassunto settimanale del 3/2/2025

1. Scossa ai mercati: il caso DeepSeek

Albert Einstein sosteneva che "la realtà è una semplice illusione, sebbene molto persistente". L’illusione richiama il dubbio, l’incertezza e il tentennamento, elementi che questa settimana hanno dominato i mercati finanziari.

Si è appena conclusa una settimana ricca di eventi significativi, inizialmente attesa come il momento decisivo delle banche centrali, ma poi segnata da un’altra sorpresa.

L’elemento inatteso che ha scosso i mercati è stata la notizia del rilascio del nuovo modello di intelligenza artificiale DeepSeek R1 da parte di una società cinese. Questo modello, presentato come open source, ovvero accessibile a tutti, permettendo modifica, utilizzo e distribuzione libera, ha superato le principali soluzioni sviluppate negli Stati Uniti e lo avrebbe fatto a costi notevolmente inferiori.

La reazione non si è fatta attendere: già lunedì, la notizia ha innescato onde d’urto sui mercati finanziari globali.

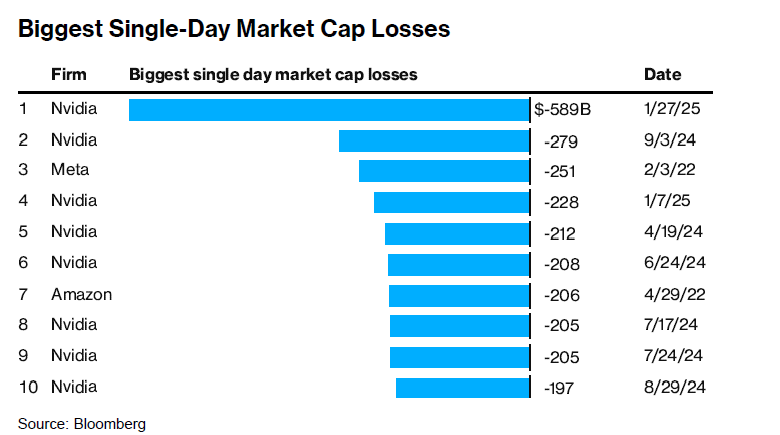

Gli indici azionari statunitensi hanno aperto con ribassi marcati: l’S&P 500 ha registrato un calo iniziale del 2%, mentre il Nasdaq ha subito una flessione superiore al 3%. Tuttavia, il titolo più colpito è stato NVIDIA, che ha aperto con una perdita del 17%, bruciando in poche ore circa 550 miliardi di dollari di capitalizzazione di mercato – una cifra pari a due terzi dell'intera capitalizzazione della Borsa italiana – segnando così la più grande perdita giornaliera di sempre per una singola azienda.

Le maggiori perdite di capitalizzazione in una sola seduta borsistica

La reazione del mercato si è concentrata sulla possibilità che la nuova intelligenza artificiale cinese possa minacciare il dominio delle aziende americane nel settore. Inoltre, uno dei principali timori riguarda l’impatto di questa innovazione sull’infrastruttura tecnologica: se DeepSeek R1 si rivelasse effettivamente più efficiente dal punto di vista energetico e computazionale, potrebbe ridurre la necessità di costruire nuovi data center, mettendo in discussione la corsa agli investimenti in hardware e semiconduttori, un pilastro della crescita recente di NVIDIA e di altre società del settore.

Non sorprende quindi che i media statunitensi abbiano dato grande risalto alla vicenda, inquadrandola anche in una narrazione geopolitica.

Alcuni commentatori hanno accusato la Cina di aver copiato OpenAI sfruttando microchip NVIDIA introdotti illegalmente attraverso Singapore. Se queste accuse venissero confermate, potrebbero portare a nuove tensioni commerciali e restrizioni sull’export di tecnologia avanzata.

Andamento giornaliero del titolo NVIDIA nell’ultimo anno

L’arrivo di DeepSeek rappresenta un elemento di discontinuità per il settore dell’intelligenza artificiale, accendendo la competizione in un mercato ancora in fase di sviluppo. Dopo il crollo iniziale di lunedì, alcuni titoli tecnologici hanno recuperato parte delle perdite, ma la volatilità rimane elevata.

Gli investitori dovranno valutare attentamente l’evoluzione di questa vicenda, che potrebbe ridefinire gli equilibri del settore tecnologico nei prossimi mesi.

2. BCE e FED: messaggi contrastanti e prospettive di crescita

I mercati finanziari hanno attraversato una settimana cruciale, caratterizzata dalle decisioni delle principali banche centrali e dall’aggiornamento dei dati macroeconomici. Sebbene la Federal Reserve e la Banca Centrale Europea abbiano mantenuto un approccio prudente, emergono chiare divergenze tra le prospettive economiche delle due aree geografiche.

I due grafici seguenti illustrano l’andamento dei tassi di riferimento in Europa e negli Stati Uniti:

Tasso di Deposito BCE e inflazione tedesca Bilancio Fed e Tasso dei Fed Funds

Banca Centrale Europea

La BCE ha confermato il taglio dei tassi di interesse dello 0,25%, in linea con le aspettative, ribadendo che il percorso verso l’obiettivo del 2% di inflazione sta progredendo. Christine Lagarde ha sottolineato alcuni punti chiave durante la sua conferenza:

Tassi di interesse:

- Nessun impegno su un percorso preciso di riduzione.

Economia:

- Il settore manifatturiero è in difficoltà, mentre i servizi mostrano resilienza.Tuttavia, la fiducia dei consumatori resta bassa.

Prospettive di ripresa:

- La BCE continua a vedere condizioni favorevoli, sostenute da un mercato del lavoro stabile.

Inflazione:

- Attualmente al 2,4%, in linea con le attese.

- L’inflazione nei servizi e i salari restano elevati, ma emergono segnali di moderazione.

- L’obiettivo del 2% è ancora raggiungibile, anche se con possibili fluttuazioni nel breve periodo.

Rischi e incertezze:

- Rischi al ribasso per la crescita economica europea.

- Possibili tensioni commerciali legate ai dazi.

Mercati finanziari:

- I rendimenti obbligazionari stanno salendo, influenzati dalle decisioni della Fed e dal minor rischio legato ai prezzi energetici.

Federal Reserve

Nel frattempo, la Federal Reserve ha adottato un atteggiamento più cauto, mantenendo i tassi invariati al 4,5%.

Ecco i punti salienti del discorso di Jerome Powell:

Politica monetaria:

- Nessun taglio immediato. La Fed ha indicato che potrebbero esserci due riduzioni nel corso dell’anno, ma non prima di giugno.

Inflazione:

- Powell ha accennato a una possibile revisione del target del 2%, con aggiornamenti attesi in estate.

Scenario economico:

- Il mercato del lavoro rimane solido.

- I consumi restano robusti, sostenendo la crescita economica.

Dinamiche politiche:

- La Fed sta monitorando gli effetti delle politiche fiscali dell’amministrazione Trump prima di intervenire sui tassi.

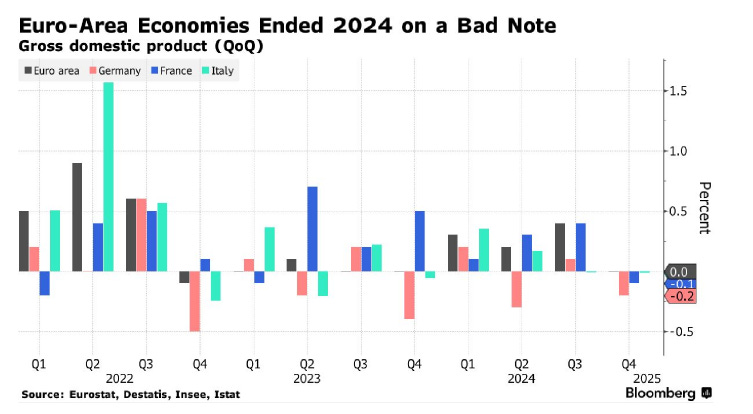

Eurozona in difficoltà: crescita stagnante e prospettive di tagli più rapidi

Crescita trimestrale del PIL nell'Eurozona dal 2022 a oggi

Come evidenziato nel grafico che precede, l’ultimo trimestre del 2024 ha confermato una crescita debole per l’Eurozona.

La Spagna è l’unico paese a registrare un’espansione significativa, mentre Italia, Francia e Germania mostrano segni di stagnazione. In particolare, la Francia, che beneficiava degli effetti positivi delle Olimpiadi di Parigi, ha visto un rallentamento della spesa dei consumatori e una stagnazione degli investimenti aziendali.

La debolezza della crescita aumenta la probabilità che la BCE possa accelerare il ritmo dei tagli ai tassi nelle prossime riunioni, nel tentativo di stimolare l’economia.

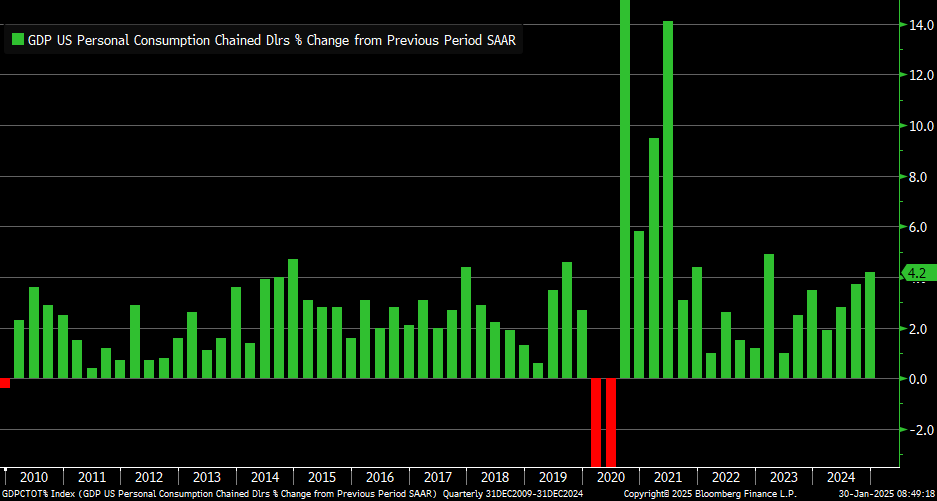

Stati Uniti: consumi solidi e crescita sostenuta

Il grafico che segue mostra la variazione percentuale trimestrale dei consumi personali negli Stati Uniti dal 2010 al 2024. Il valore più recente segna un aumento del 4,2%, segnalando una solida domanda dei consumatori che continua a sostenere l'economia statunitense.e

Variazione trimestrale dei Consumi Personali negli USA (2010-2024)

Nel frattempo, i dati del PIL USA per il quarto trimestre hanno registrato una crescita del 2,3%, leggermente inferiore al 2,6% atteso. Tuttavia, un’analisi più approfondita mostra una forte spinta dai consumi interni, suggerendo una dinamica economica ancora solida. Questo trend rafforza l’idea che l’economia americana rimanga su basi solide in vista del 2025, sostenendo le attività finanziarie legate alla crescita economica.

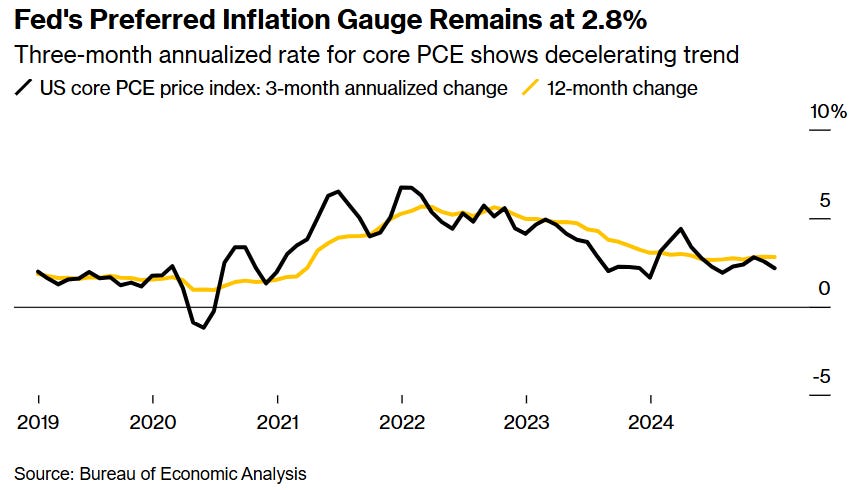

Inflazione USA: segnali di rallentamento e attese per la Fed

L'indice PCE Core (Personal Consumption Expenditures Core Price Index) misura l'inflazione escludendo i prezzi di cibo ed energia, che sono più volatili. È l'indicatore preferito dalla Federal Reserve per valutare le pressioni inflazionistiche e orientare la politica monetaria.

Questo dato, combinato con una crescita moderata dei redditi reali, potrebbe fornire alla Fed maggiore margine di manovra per iniziare a ridurre i tassi nel corso dell’anno.

L'inflazione PCE Core negli USA mostra segnali di rallentamento

In definitiva, da quanto sopra rappresentato emerge che la divergenza tra le economie di Stati Uniti ed Europa è sempre più evidente: mentre la Fed attende conferme prima di agire, la BCE potrebbe essere costretta a intervenire più rapidamente per stimolare la crescita.

Questa situazione influenzerà direttamente i mercati finanziari nei prossimi mesi, con implicazioni significative per gli investitori alla ricerca di segnali chiari sulle future mosse delle banche centrali.

3. Il mondo in subbuglio: tensioni commerciali e politiche internazionali

L’inizio del nuovo anno si è caratterizzato per una forte instabilità sul piano geopolitico ed economico. Le prime mosse della nuova amministrazione Trump hanno sollevato interrogativi significativi, mentre in Europa la campagna elettorale tedesca si sta intensificando con toni sempre più accesi.

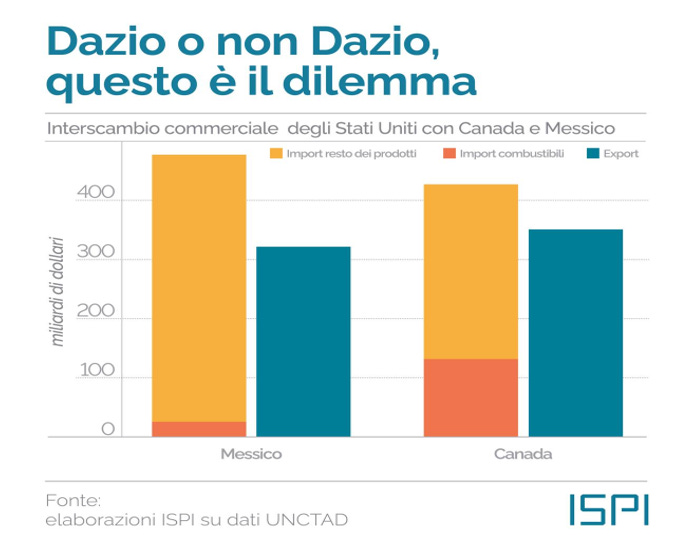

Dazi o non dazi: la questione commerciale tra Stati Uniti, Messico e Canada

Le prime dichiarazioni di Trump hanno avuto un'impronta più ideologica che pragmatica, con una retorica aggressiva su dazi e protezionismo.

La possibilità di introdurre tariffe doganali del 25% sulle importazioni da Messico e Canada sta generando preoccupazioni tra le aziende e gli investitori. Il grafico in alto mostra l’interscambio commerciale degli Stati Uniti con questi due Paesi, evidenziando la dipendenza reciproca nelle esportazioni e nelle importazioni.

L’imposizione di nuovi dazi potrebbe ridurre significativamente il commercio bilaterale, aumentando i costi per le aziende americane e destabilizzando le catene di approvvigionamento.

Tuttavia, la lentezza nell’approvazione delle nomine chiave della nuova Amministrazione sta ritardando decisioni fondamentali, lasciando aperta la possibilità di una strategia più pragmatica in futuro.

La Germania inquieta l'Europa

Nel frattempo, in Europa, la Germania è alle prese con una campagna elettorale sempre più polarizzata. Il partito conservatore CDU, attualmente in testa nei sondaggi, sta adottando una retorica più aggressiva sull’immigrazione per contrastare la crescita dell’AfD, il partito di estrema destra.

Il grafico che segue mostra l’evoluzione dei sondaggi elettorali dal 2021 al 2025, con un progressivo avvicinamento dell’AfD al blocco conservatore.

Germania: l'AfD riduce il divario con la CDU/CSU

I Socialdemocratici (SPD) e i Verdi, tradizionalmente forti nel panorama politico tedesco, sembrano in difficoltà, mentre la FDP e la sinistra radicale (Die Linke) continuano a oscillare intorno alla soglia di sbarramento del 5%.

Questa dinamica riflette il crescente malcontento di una parte dell’elettorato tedesco, influenzato da fattori come la crisi economica, le politiche migratorie e le tensioni con l’Unione Europea. Se il trend dovesse confermarsi, la CDU potrebbe essere costretta a spostarsi ulteriormente a destra per evitare un’erosione del consenso, con possibili ripercussioni sulle politiche interne ed europee.

In definitiva, le tensioni commerciali negli Stati Uniti e la polarizzazione politica in Germania sono due facce della stessa medaglia: un mondo in cui le incertezze economiche e geopolitiche stanno influenzando profondamente le scelte politiche.

Gli sviluppi delle prossime settimane saranno cruciali per comprendere se le politiche di Trump si tradurranno in misure concrete e quale direzione prenderà la Germania in vista delle elezioni.

4. Focus Russia: utili record per le banche, ma economia russa al collasso

L'economia russa mostra segnali di crescita, ma le sue fondamenta restano fragili. Nel 2024, le banche hanno registrato utili record di 4 trilioni di rubli, grazie ai tassi d’interesse elevati della Bank of Russia, attualmente al 21% e con possibili ulteriori rialzi. Questo scenario ha garantito margini elevati al settore bancario, ma ha reso il credito sempre più inaccessibile per aziende e cittadini, rallentando l’attività economica.

Il calo del credito ha portato a un aumento dei crediti deteriorati (NPL), saliti del 4,1% nel 2023 e destinati a crescere. Questo potrebbe erodere i profitti record delle banche, trasformandoli in perdite dovute alle svalutazioni dei prestiti inesigibili. Il sistema finanziario rischia di trovarsi in una crisi di insolvenza se la situazione non verrà stabilizzata.

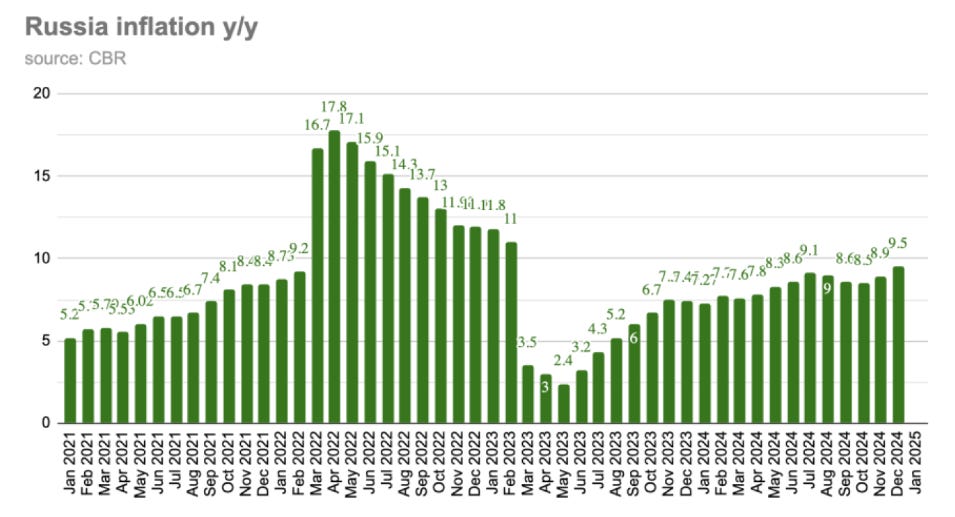

Inflazione fuori controllo

Parallelamente, l’inflazione continua a pesare sulla popolazione. Il grafico in alto mostra il trend dell’inflazione annua in Russia, con un picco tra il 2022 e il 2023, seguito da una discesa temporanea e un nuovo aumento nel 2024.

Secondo la Bank of Russia, l’inflazione potrebbe raggiungere il 10,7% nel 2025, più del doppio delle previsioni ufficiali. L’aumento dei prezzi colpisce in particolare le famiglie, che faticano a sostenere le spese quotidiane, inclusi i beni di prima necessità. Inoltre, la carenza di manodopera complica ulteriormente la ripresa economica, alimentando un ciclo di inflazione persistente e bassa crescita.

Nonostante il Cremlino cerchi di presentare un quadro di stabilità economica, puntando sulla resilienza del sistema finanziario, l’attuale situazione appare insostenibile nel lungo periodo. Se non verranno adottate misure correttive, la crescita illusoria di oggi potrebbe trasformarsi in una crisi devastante domani.

Con una popolazione sempre più impoverita e un sistema bancario a rischio di implosione, la Russia si trova di fronte a una sfida economica senza precedenti. Il rischio è che le politiche monetarie restrittive, necessarie per contenere l’inflazione, finiscano per soffocare l’economia reale, esponendo il Paese a un futuro di stagnazione economica e crescente instabilità sociale.

5. Risultati aziendali quarto trimestre 2024: Samsung in difficoltà

Andamento settimanale del titolo Samsung dal 2015 al 2025

Il grafico in alto mostra l'andamento del titolo Samsung Electronics dal 2015 al 2025. Il grafico evidenzia una fase di crescita significativa fino a raggiungere massimi superiori ai 90.000 won, seguita da una fase di forte correzione, con il prezzo attuale stabilizzatosi attorno ai 52.400 won. Il trend riflette le difficoltà che la società sta affrontando nel settore dei semiconduttori, uno dei suoi core business, dove la competizione si sta facendo sempre più serrata.

Samsung ha chiuso il quarto trimestre del 2024 con un utile operativo di 2,9 trilioni di won (circa 2,2 miliardi di dollari), registrando un calo superiore al 25% rispetto al trimestre precedente. Il motivo principale di questa flessione risiede nella crescente pressione competitiva nel mercato delle memorie avanzate e dei chip per l'intelligenza artificiale (IA).

Essendo il principale produttore mondiale di chip di memoria DRAM e NAND, Samsung si trova ora a fronteggiare una concorrenza sempre più forte. SK Hynix, in particolare, ha consolidato la propria leadership nella produzione di High Bandwidth Memory (HBM), una tecnologia chiave per i sistemi di IA, come quelli sviluppati da Nvidia. Questo segmento di mercato è cruciale, poiché la domanda di chip avanzati per l'intelligenza artificiale è in continua crescita. Tuttavia, Samsung ha incontrato difficoltà nell'offerta di chip HBM3, mentre SK Hynix ha conquistato oltre il 50% della quota di mercato in questo segmento.

A complicare ulteriormente il quadro competitivo, TSMC sta espandendo la propria capacità produttiva per soddisfare la crescente richiesta di semiconduttori avanzati, sia per l'IA che per l'automazione. Questo sta mettendo ulteriormente sotto pressione Samsung, che rischia di perdere terreno in un settore altamente strategico.

La risposta di Samsung: investire massicciamente nell'IA

Di fronte a queste sfide, il colosso coreano ha deciso di puntare su una strategia di rilancio basata su ingenti investimenti nei semiconduttori per l'intelligenza artificiale. L'azienda ha annunciato un ambizioso piano per accelerare la produzione di HBM3 e HBM3e, con l'obiettivo di recuperare il ritardo su SK Hynix entro la fine del 2025.

Parallelamente, Samsung sta rafforzando le proprie collaborazioni con aziende leader nel settore dell'IA, tra cui Google e OpenAI, con l'obiettivo di sviluppare soluzioni hardware ottimizzate per apprendimento automatico e data center. Questo potrebbe consentire all'azienda di posizionarsi come fornitore chiave di chip avanzati destinati ai grandi modelli di intelligenza artificiale generativa.

Prospettive future: il 2025 segnerà una svolta?

Nonostante il contesto difficile, molti analisti ritengono che Samsung possa tornare a crescere nella seconda metà del 2025, grazie all'aumento della domanda di semiconduttori avanzati e ai piani di espansione della produzione. Tuttavia, la strada per la ripresa non sarà semplice:

- TSMC e SK Hynix continueranno a investire pesantemente in nuove tecnologie, mantenendo alta la pressione competitiva.

- La concorrenza cinese si sta rafforzando, con sempre più aziende pronte a entrare nel mercato dei chip.

in definitiva, Samsung dovrà quindi procedere con una riconversione rapida ed efficace verso il settore dell'intelligenza artificiale, nella speranza che questa transizione possa invertire la tendenza negativa e riportare l'azienda ai livelli di redditività del passato.

6. Un occhio alla settimana in corso

Di seguito un’analisi cronologica dei principali dati macroeconomici della settimana dal 3 al 7 febbraio e delle loro possibili implicazioni:

Lunedì 3 febbraio:

- Cina, Indice Manifatturiero PMI - Caixin (02:45): indicatore dell’attività manifatturiera cinese. Un valore elevato segnala una ripresa della domanda globale, influenzando le esportazioni.

- Germania, Indice PMI manifatturiero (09:55): dato cruciale per l’Eurozona. Un valore sotto le attese potrebbe influenzare negativamente il sentiment economico europeo.

- Eurozona, Indice PMI manifatturiero (10:00): riflette la dinamica del settore industriale nell’area euro. Un valore elevato può sostenere l’euro e la fiducia degli investitori.

- Eurozona, Indice dei Prezzi al Consumo preliminare (11:00): dato chiave per la BCE. Un aumento dell’inflazione potrebbe spingere verso una politica monetaria più restrittiva.

- USA, Indice PMI manifatturiero (15:45): misura la fiducia delle imprese industriali. Un valore alto suggerisce crescita economica, un valore basso rallentamento.

- USA, Indice ISM manifatturiero (16:00): indicatore chiave del settore manifatturiero statunitense. Influenza le aspettative sulla politica monetaria della Fed.

Martedì 4 febbraio:

- USA, Ordinativi alle fabbriche (16:00): misura la domanda di beni durevoli e non durevoli. Un aumento suggerisce crescita industriale, un calo indica rallentamento.

- USA, Nuovi Lavori JOLTS (16:00): indicatore del mercato del lavoro. Un numero elevato di offerte di lavoro è positivo per l’occupazione e la crescita economica.

Mercoledì 5 febbraio:

- Cina, Indice PMI Servizi (02:45): riflette l’andamento del settore terziario cinese. Un dato forte sostiene il PIL, uno debole può segnalare rallentamento.

- Germania, PMI Composite (09:55): fornisce una visione d’insieme dell’economia tedesca. Un valore in calo può pesare sull’Eurozona.

- Germania, Indice PMI Servizi (09:55): indica la performance del settore terziario. Un dato debole potrebbe segnalare difficoltà economiche.

- Eurozona, PMI Servizi (10:00): misura la performance del settore terziario. Un valore alto suggerisce crescita economica.

- USA, Variazione occupazione non agricola (ADP) (14:15): anticipa i dati ufficiali sui salari non agricoli. Un valore alto suggerisce un mercato del lavoro solido.

- USA, Indice PMI Servizi (15:45): indicatore dell’attività economica nel settore terziario.

- USA, Indice ISM non manifatturiero (16:00): misura la crescita nel settore servizi. Valori alti segnalano espansione economica.

Giovedì 6 febbraio

- Regno Unito, Decisione sul tasso d’interesse BoE (13:00): impatta direttamente la sterlina e i mercati finanziari britannici.

- USA, Richieste iniziali di sussidi di disoccupazione (14:30): indicatore settimanale dello stato del mercato del lavoro. Un aumento è segnale negativo per l’economia.

Venerdì 7 febbraio

- Germania, Produzione industriale (08:00): indicatore chiave per la crescita tedesca. Un calo suggerisce debolezza economica.

- USA, Buste paga settore non agricolo (14:30): dato cruciale per la politica monetaria della Fed. Un aumento suggerisce un mercato del lavoro forte.

- USA, Tasso di disoccupazione (14:30): se cala, rafforza le aspettative di crescita; se sale, può alimentare timori di recessione.

- USA, Sentimento d’aspettativa dei consumatori del Michigan (preliminare) (16:00): misura la fiducia dei consumatori. Un valore elevato sostiene la spesa e la crescita economica.

I dati macroeconomici sopra elencati forniranno spunti utili per capire le tendenze economiche e le possibili reazioni dei mercati.

La tabella seguente riporta l'elenco delle principali aziende statunitensi che pubblicheranno i risultati del quarto trimestre 2024 nella prossima settimana:

7. Il grafico della settimana - l'evoluzione storica della concentrazione di mercato

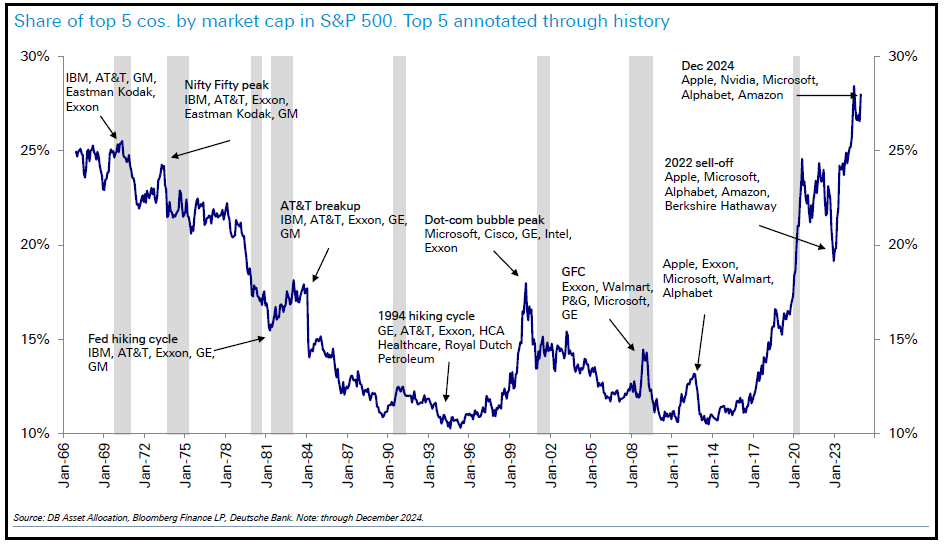

Un'analisi di Deutsche Bank evidenzia come le cinque aziende con la maggiore capitalizzazione nell'indice S&P 500 (Apple, Nvidia, Microsoft, Alphabet e Amazon) rappresentino attualmente il 28% del valore complessivo dell'indice, un livello mai raggiunto prima nella storia dei mercati finanziari. Questo dato solleva interrogativi sulla sostenibilità della concentrazione del mercato e sulle implicazioni per il futuro dell'azionario statunitense.

La figura che segue illustra l'andamento della quota di mercato detenuta dalle prime cinque aziende dell'S&P 500 dal 1966 al 2024.

Evoluzione della quota di mercato delle prime cinque società per capitalizzazione nell'S&P 500 dal 1966 al 2024

Negli anni '60 e '70, il mercato era dominato da giganti industriali e tecnologici come IBM, AT&T, Exxon e General Motors. Tuttavia, la concentrazione del mercato ha subito un drastico ridimensionamento negli anni '80 e '90, con l'avvento di nuove normative e la frammentazione dei grandi conglomerati.

Durante la bolla Dot-com del 2000, la quota delle prime cinque società aveva raggiunto livelli significativi, ma senza eguagliare l'attuale concentrazione.

La crisi finanziaria del 2008 ha portato a una temporanea dispersione della capitalizzazione tra più aziende, fino a quando il settore tecnologico non ha iniziato a riprendersi con forza nel decennio successivo.

Oggi, la crescita esplosiva dell'intelligenza artificiale e delle piattaforme digitali ha portato Apple, Nvidia, Microsoft, Alphabet e Amazon a livelli di capitalizzazione senza precedenti.

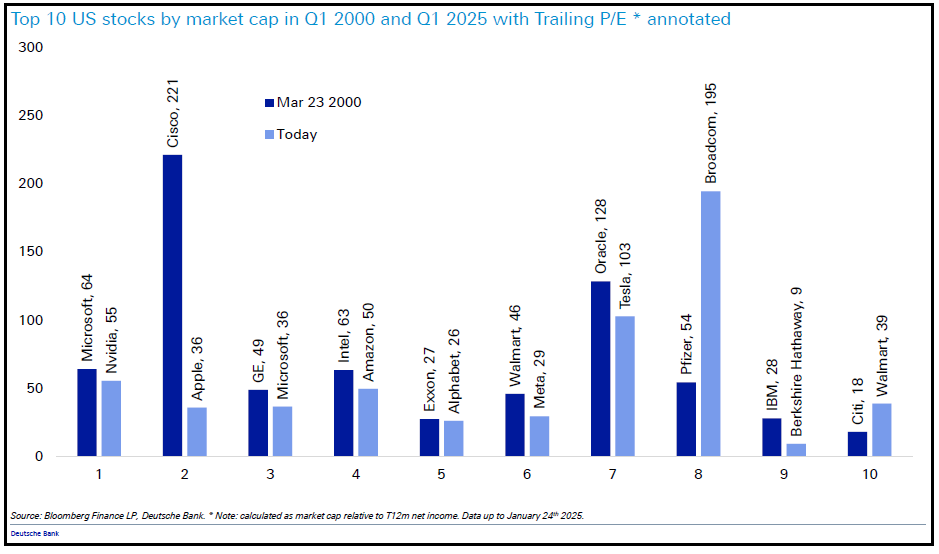

Per comprendere meglio la sostenibilità di questa concentrazione di mercato, la figura che segue mette a confronto i multipli di valutazione (trailing P/E) delle dieci maggiori aziende statunitensi per capitalizzazione nel primo trimestre del 2000 e nel primo trimestre del 2025.

Evoluzione delle Top 10 aziende USA per capitalizzazione: confronto tra Q1 2000 vs Q1 2025 con P/E

Questo confronto aiuta a contestualizzare il livello attuale di ottimismo del mercato rispetto a quello della bolla tecnologica di 25 anni fa.

Nel 2000, Cisco dominava la classifica con un rapporto prezzo/utili (P/E) di 221, un chiaro segnale di euforia speculativa. Oggi, il titolo con il P/E più elevato è Broadcom, che, pur occupando l'ottavo posto per capitalizzazione, presenta un multiplo di 195. Tesla segue con un P/E di 103, ricordando il ruolo che Oracle aveva nel 2000, quando anch'essa era la seconda azienda più "costosa" per rapporto prezzo/utili.

In media, il P/E attuale delle prime dieci società è di circa 58, inferiore al valore di 70 registrato durante la bolla del 2000. Questo suggerisce che, sebbene le valutazioni siano elevate, il mercato non ha ancora raggiunto i livelli di estrema sopravvalutazione visti in passato. Tuttavia, il crescente dominio delle Big Tech solleva questioni sulla diversificazione dell'indice S&P 500 e sulla possibile vulnerabilità a shock regolatori o tecnologici.

L'ascesa di Nvidia, favorita dalla crescente domanda di semiconduttori per l'intelligenza artificiale, ha recentemente portato il titolo a superare Apple in capitalizzazione di mercato, un evento che non era stato ancora incluso nell'analisi al momento della pubblicazione del grafico. Questo cambiamento riflette la rapidità con cui il settore tecnologico sta evolvendo e l'importanza crescente dell'AI nel panorama finanziario globale.

In definitiva, la concentrazione del mercato nelle mani di poche aziende è un fenomeno che ciclicamente si ripresenta, ma i dati attuali suggeriscono che la situazione odierna è più sostenibile rispetto a quella del 2000.

Tuttavia, è fondamentale monitorare l'evoluzione degli utili e delle valutazioni per capire se il trend rialzista può proseguire senza eccessi speculativi.

I prossimi trimestri saranno decisivi per determinare se la concentrazione del mercato è giustificata da fondamentali solidi o se stiamo entrando in una nuova fase di euforia irrazionale.

Conclusioni

La settimana appena trascorsa ha visto il mercato azionario scosso dall'introduzione di DeepSeek R1, un modello di intelligenza artificiale cinese che ha minato la leadership tecnologica americana, provocando un crollo record di NVIDIA e un'ondata di volatilità.

Nel frattempo, le banche centrali hanno mostrato approcci contrastanti: la BCE ha tagliato i tassi in risposta a una crescita debole nell'Eurozona, mentre la Fed mantiene una politica più prudente, sostenuta dalla solidità dell'economia statunitense.

Sul fronte geopolitico, le tensioni commerciali di Trump e l'instabilità politica tedesca aggiungono ulteriore incertezza ai mercati.

Infine, l'analisi delle valutazioni storiche e attuali delle big tech suggerisce che, sebbene la concentrazione di mercato sia ai massimi storici, non siamo ancora ai livelli di bolla del 2000. Tuttavia, il predominio di poche aziende impone agli investitori una vigilanza costante per individuare segnali di possibili squilibri o correzioni.

I prossimi mesi saranno decisivi per valutare la direzione futura dei mercati e delle politiche economiche.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.