Riassunto settimanale del 27/1/2025

1. Trump 2, la vendetta!

L’insediamento di Donald Trump come Presidente degli Stati Uniti rimarrà, nel bene e nel male, negli annali della democrazia americana, segnando un momento di forte discontinuità rispetto al passato.

Nel suo discorso inaugurale, Trump ha delineato con chiarezza la sua visione per il futuro del Paese, promettendo una “nuova età dell’oro per l’America” e tracciando le linee guida della sua Amministrazione attraverso una retorica incisiva e polarizzante.

Di seguito il link del discorso inaugurale del Presidente Trump:

Ecco i principali temi affrontati.

L’America al primo posto

Trump ha ribadito il principio guida della sua Amministrazione: mettere sempre e comunque l’America al primo posto. Con toni decisi, ha sottolineato che ogni decisione, dalla politica interna a quella estera, sarà orientata a proteggere e promuovere gli interessi nazionali.

“Questa amministrazione sarà dedicata a un unico principio: America al primo posto, sempre.”

L’obiettivo dichiarato è ripristinare la sovranità e la sicurezza del Paese, con una politica improntata al pragmatismo e alla tutela degli interessi americani.

Critica all'establishment

Un punto cardine del discorso è stata la feroce critica rivolta a quello che ha definito un "establishment radicale e corrotto".

Trump ha accusato le élite politiche ed economiche di aver sottratto potere e ricchezza ai cittadini americani, lasciando il Paese in una situazione di degrado economico, sociale e morale.

“Restituiremo il potere a voi, il popolo, perché è lì che è sempre appartenuto.”

Con questa dichiarazione, il Presidente ha promesso di trasferire il potere dalle mani dei burocrati e delle lobby a quelle dei cittadini.

Gestione delle crisi interne

Trump non ha risparmiato critiche alla gestione delle emergenze interne da parte delle precedenti Amministrazioni. Ha citato esempi concreti, come la risposta inadeguata agli uragani in North Carolina e agli incendi in California, per sottolineare l’urgenza di un cambiamento nella leadership.

“La sovranità americana non sarà mai più in discussione: proteggeremo i nostri confini e la nostra gente a qualunque costo.”

Riforma del sistema educativo

Un altro tema centrale è stato il sistema educativo, che Trump ha definito in crisi. Ha accusato le scuole di trasmettere ai giovani un’immagine negativa del Paese e di minare l’orgoglio nazionale.

“L'America non accetterà mai più il declino: costruiremo un futuro dove il popolo, non i burocrati, decide.”

Impegno per il cambiamento

Infine, Trump ha promesso di invertire il declino che, a suo dire, ha caratterizzato gli anni recenti, impegnandosi a restituire al popolo americano fiducia, prosperità, e libertà.

“La nostra eredità non sarà il declino, ma una nuova età dell'oro per questa nazione benedetta da Dio.”

Il suo intervento si è concluso con un appello alla forza e alla fede dell’America, che, nelle sue intenzioni, dovranno guidare il mondo verso un futuro di libertà e prosperità.

Cosa aspettarsi

Le parole di Trump hanno evidenziato la coerenza con la sua visione politica e i temi che lo hanno portato alla presidenza: protezionismo, critica alle élite e rilancio del potere popolare. Tuttavia, emergono anche molte incognite.

La politica estera americana potrebbe subire cambiamenti significativi, soprattutto in relazione a paesi come Canada, Groenlandia, Ucraina e Panama.

Nel frattempo, le prime mosse economiche sembrano meno audaci delle attese. Sebbene si parli di dazi, riduzioni fiscali e maggiore spesa pubblica, l’approccio iniziale appare più cauto rispetto alle previsioni.

L’insediamento di Trump rappresenta, dunque, un momento spartiacque per la politica americana e globale.

Restano da vedere le conseguenze pratiche delle sue promesse e il modo in cui la sua Amministrazione affronterà le sfide interne e internazionali. Sicuramente, si prospettano tempi interessanti e ricchi di cambiamenti.

2. I primi effetti sui mercati dell'avvento di Trump

Segni di indebolimento del dollaro

Dollaro in calo dopo richieste di Trump sui tassi

La recente debolezza del dollaro, evidenziata nel grafico sopra, segue un periodo di significativa crescita della valuta statunitense.

Questo movimento al ribasso rappresenta un segnale cruciale che merita un monitoraggio costante e un'analisi attenta. Dopo una fase di rafforzamento, la flessione del dollaro riflette un contesto economico e politico in evoluzione, influenzato dalle dichiarazioni e dalle priorità politiche dell'amministrazione Trump.

Dazi e relazioni commerciali: un cambiamento di focus

Le minacce relative all'imposizione di dazi su Cina ed Europa, che in passato avevano occupato un posto centrale nella retorica di Trump, sembrano oggi meno pressanti e immediate rispetto a quanto previsto dagli analisti.

Al contrario, l'attenzione dell'Amministrazione statunitense sembra essersi spostata su due vicini strategici: Canada e Messico. Entrambi sono stati accusati di sfruttare la loro vicinanza geografica agli Stati Uniti per trarre vantaggi economici e commerciali.

Le tensioni si concentrano su due temi principali:

- Immigrazione: l'Amministrazione Trump continua a vedere l'immigrazione come una leva politica e un punto di pressione nei negoziati con i paesi confinanti.

- Petrolio: le dinamiche del mercato petrolifero e le accuse di pratiche commerciali sleali sono un altro strumento utilizzato per esercitare influenza su questi Stati.

Questi fattori contribuiscono a creare un clima di incertezza nelle relazioni commerciali nordamericane, che potrebbe avere ripercussioni significative anche sui mercati valutari.

Il rapporto Trump-Federal Reserve: tassi d'interesse sotto pressione

Un tema particolarmente rilevante è il rapporto tra Trump e la Federal Reserve.

Durante il suo intervento al Forum Economico Mondiale di Davos, il neo presidente ha esplicitamente sollecitato la Fed a ridurre i tassi di interesse. Questa presa di posizione, estremamente diretta, rappresenta un chiaro tentativo di influenzare la politica monetaria della Banca centrale.

L'abbassamento dei tassi di interesse, se realizzato, potrebbe indebolire ulteriormente il dollaro, favorendo le esportazioni statunitensi ma aumentando le pressioni inflazionistiche interne. Inoltre, una politica monetaria più accomodante potrebbe anche alimentare nuove dinamiche nei mercati finanziari globali.

Possibili ripercussioni

Le dichiarazioni di Trump e il conseguente indebolimento del dollaro potrebbero avere effetti di vasta portata:

- Per i mercati emergenti, un dollaro più debole potrebbe offrire un certo sollievo, riducendo il costo del servizio del debito denominato in valuta statunitense.

- Per le economie sviluppate, la volatilità del dollaro potrebbe creare nuove sfide, soprattutto per l'Europa e il Giappone, le cui valute potrebbero apprezzarsi in modo significativo.

- Per gli investitori globali, la politica monetaria statunitense rimane una variabile critica da seguire, poiché le aspettative sui tassi di interesse influenzano il flusso di capitali e la valutazione degli asset.

Il definitiva, il calo del dollaro rappresenta uno sviluppo da non sottovalutare, in quanto riflette non solo le dinamiche di mercato ma anche le implicazioni delle scelte politiche e delle dichiarazioni di Trump. Con il focus dell’amministrazione su Canada e Messico e le pressioni sulla Federal Reserve per un abbassamento dei tassi, lo scenario economico e geopolitico si presenta complesso e ricco di incertezze. Monitorare attentamente i futuri sviluppi sarà essenziale per comprendere l'impatto di queste politiche sull'economia globale.

3. BMPS - Mediobanca: la strana coppia

L'Offerta Pubblica di Scambio (OPS) lanciata da Banca Monte dei Paschi di Siena (BMPS) su Mediobanca lo scorso 24 gennaio rappresenta una notizia clamorosa e al contempo preoccupante per il panorama finanziario italiano. Questa operazione, che appare tanto ambiziosa quanto controversa, potrebbe segnare un punto di svolta per entrambe le istituzioni e per il settore bancario italiano.

Ecco i dettagli e un'analisi approfondita delle implicazioni.

Dettagli dell'offerta:

- Rapporto di concambio: 2,3 nuove azioni MPS per ogni azione Mediobanca.

- Prezzo implicito dell'azione Mediobanca nell'OPS lanciata da BMPS: 15,99 euro, con un premio del 5,03% rispetto al prezzo ufficiale di chiusura 23 del gennaio scorso.

- Valorizzazione complessiva dell'operazione: 13,3 miliardi di euro.

- Sinergie attese: 700 milioni di euro.

- Costi stimati: 600 milioni di euro.

- Condizioni dell’offerta: vincolata all’accettazione da parte del 66,67% degli azionisti di Mediobanca.

- Obiettivo finale: delisting di Mediobanca.

Prossimi passaggi:

- Assemblea straordinaria di BMPS il 17 aprile 2025 per deliberare un aumento di capitale necessario a finanziare l'operazione.

- Closing dell’operazione previsto per il terzo trimestre del 2025.

Un’operazione che lascia perplessi

A una prima analisi, questa OPS appare discutibile dal punto di vista finanziario.

Solo pochi anni fa, nel 2022, BMPS faticava a reperire i fondi per un aumento di capitale, mentre oggi si lancia in un’operazione straordinariamente ambiziosa contro un’istituzione considerata un pilastro della finanza italiana, spesso definita "l’Università della Finanza milanese".

La scelta di sfidare Mediobanca sembra avere più una motivazione politica che economica.

Una spiegazione plausibile è che questa operazione sia stata orchestrata dal duo Caltagirone-Delfin (la holding finanziaria fondata da Leonardo Del Vecchio) dopo aver perso la battaglia per il controllo di Generali e non essere riusciti a sfiduciare il management di Mediobanca, rappresentato dall'Amministratore Delegato Alberto Nagel e dal Presidente Renato Pagliaro.

L’appoggio del Tesoro italiano, che detiene circa l’11% di BMPS, rafforza questa ipotesi.

L’obiettivo ultimo potrebbe essere aumentare l’influenza su Mediobanca, che a sua volta controlla l’11% di Generali, in un gioco di equilibri strategici volto a modificare gli assetti del sistema finanziario italiano.

Riflessi sul settore bancario

Questa operazione potrebbe avere ripercussioni significative anche per altri attori del settore:

- Banco BPM e UniCredit: l’OPS di BMPS si colloca in un contesto di possibile consolidamento bancario in Italia. Questo potrebbe avere ripercussioni sul futuro di Banco BPM e UniCredit, due istituti che potrebbero essere coinvolti in ulteriori operazioni straordinarie, soprattutto se la mossa di BMPS innescherà una reazione a catena nel settore.

- Banca Mediolanum e UnipolSai: questi due player potrebbero assumere un ruolo chiave come potenziali alleati di Mediobanca nella sua difesa. L’incremento recente del prezzo del titolo Mediobanca, che ha già superato il valore implicito dell’offerta, suggerisce che il mercato si aspetti ulteriori sviluppi strategici e possibili contromosse.

Questi scenari evidenziano la complessità e le potenziali implicazioni di questa operazione per l’intero panorama finanziario italiano.

Il ruolo della BCE e delle Autorità di Vigilanza

L’operazione dovrà ottenere il via libera delle Autorità di Vigilanza, tra cui la Banca Centrale Europea (BCE). La BCE avrà un ruolo cruciale nell’analizzare i profili di sostenibilità e rischiosità dell’operazione, considerando la fragilità storica di BMPS e le implicazioni sistemiche di un’acquisizione così rilevante.

In definitiva, l’OPS di BMPS su Mediobanca rappresenta un’operazione senza precedenti nel panorama bancario italiano.

Pur avendo delle basi finanziarie che sembrano fragili, la componente politica e strategica potrebbe giocare un ruolo determinante. Il risultato non è affatto scontato: Mediobanca cercherà di difendersi con tutte le sue risorse e non è escluso che vedremo controffensive o altre operazioni straordinarie nel prossimo futuro.

L’esito di questa operazione sarà decisivo non solo per il futuro di BMPS e Mediobanca, ma anche per gli equilibri dell’intero sistema finanziario italiano.

I prossimi mesi saranno cruciali per osservare la reazione delle parti coinvolte e del mercato, in un contesto di grande incertezza e dinamismo.

4. Dati macro della settimana: un quadro globale in evoluzione

Giappone

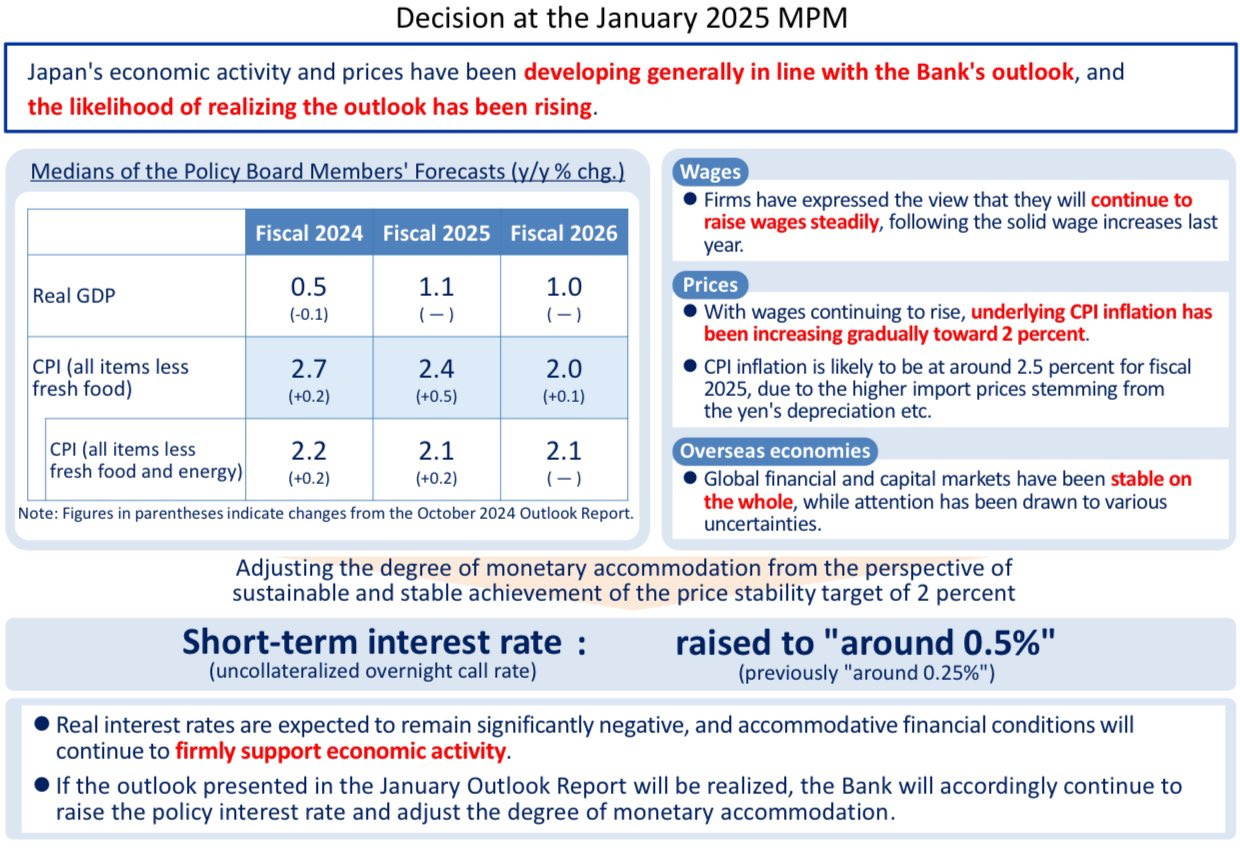

La Banca del Giappone (BOJ) ha innalzato il suo tasso di interesse di riferimento al livello più alto dal 2008, adottando una visione più ottimistica sulla solidità dell’inflazione. Questa decisione segue un rapporto che mostra un aumento dei prezzi al consumo, escluso il cibo fresco, superiore al 3%, ben al di sopra dell’obiettivo di inflazione della Banca centrale.

Decisioni della BOJ di gennaio 2025: previsioni economiche e aumento dei tassi di interesse

Nel suo ultimo report sulle prospettive economiche, la BOJ ha rivisto al rialzo la maggior parte delle proiezioni di inflazione, tutte ora al 2% o oltre, una novità assoluta da quando queste stime vengono pubblicate.

Nel suo ultimo report sulle prospettive economiche, la BOJ ha rivisto al rialzo la maggior parte delle proiezioni di inflazione, tutte ora al 2% o oltre, una novità assoluta da quando queste stime vengono pubblicate.

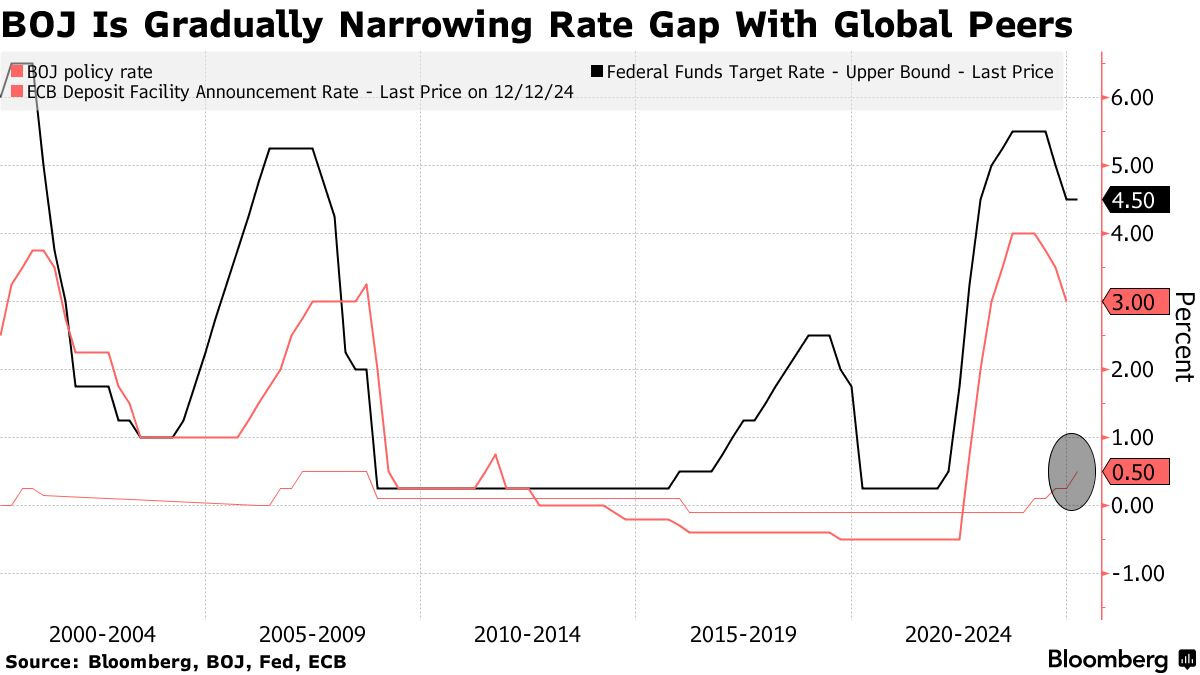

Il grafico che segue mostra l'evoluzione dei tassi di interesse della Banca del Giappone (linea rossa), della Federal Reserve (linea nera) e della Banca Centrale Europea (linea rosa) dal 2000 al 2024, evidenziando come la BoJ stia gradualmente riducendo il divario con le principali banche centrali globali.

Il Giappone riduce gradualmente il divario dei tassi di interesse con gli altri Paesi

Questo segnale riflette una graduale normalizzazione della politica monetaria giapponese, mantenendo comunque un approccio prudente rispetto alle controparti internazionali.

Nonostante il rialzo dei tassi, la crescita economica del Giappone continua a mostrarsi robusta, ma con un’inflazione sempre più persistente che potrebbe complicare ulteriormente le decisioni future di politica monetaria.

Area Euro: segnali contrastanti tra inflazione e ripresa economica

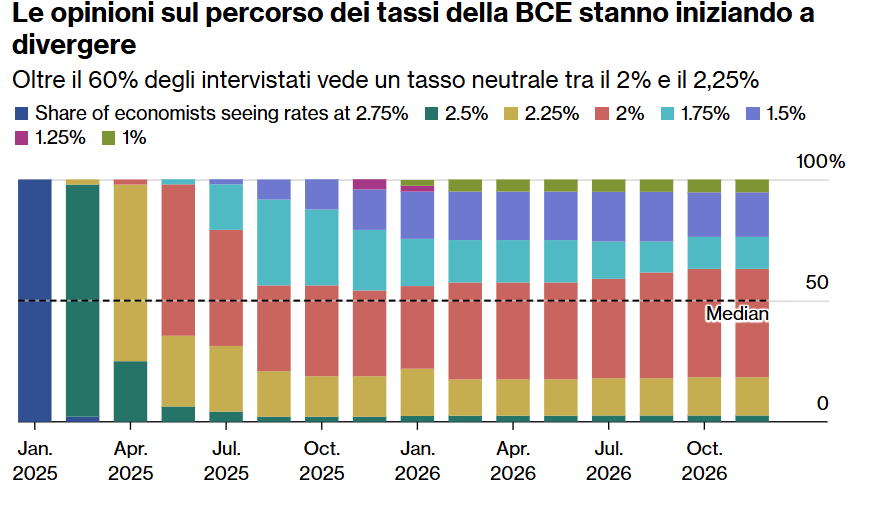

L’inflazione resta al centro delle preoccupazioni in Europa, alimentando incertezze sui tempi e l’intensità della politica monetaria della Banca Centrale Europea (BCE).

Un recente sondaggio Bloomberg tra economisti e analisti ha evidenziato dubbi crescenti sull’eventualità di sospendere o fermare i previsti tagli dei tassi di interesse, attualmente programmati in quattro riduzioni successive di un quarto di punto nel 2025.

Divergenza nelle proiezioni sui tassi della BCE: il tasso neutrale tra il 2% e il 2,25% domina le opinioni

Il grafico riflette l’incertezza sul percorso della politica monetaria della BCE, con opinioni che variano in base alle attese sull’evoluzione dell’inflazione e sulla crescita economica.

La concentrazione delle aspettative intorno al 2%-2,25% sul livello del tasso "neutrale" – ossia il livello ritenuto adeguato per sostenere la crescita senza alimentare l'inflazione – suggerisce che gli economisti ritengono probabile un approccio prudente e graduale da parte della BCE nei prossimi anni. Tuttavia, le divergenze evidenziano i rischi e le variabili che potrebbero influenzare le decisioni della Banca centrale.

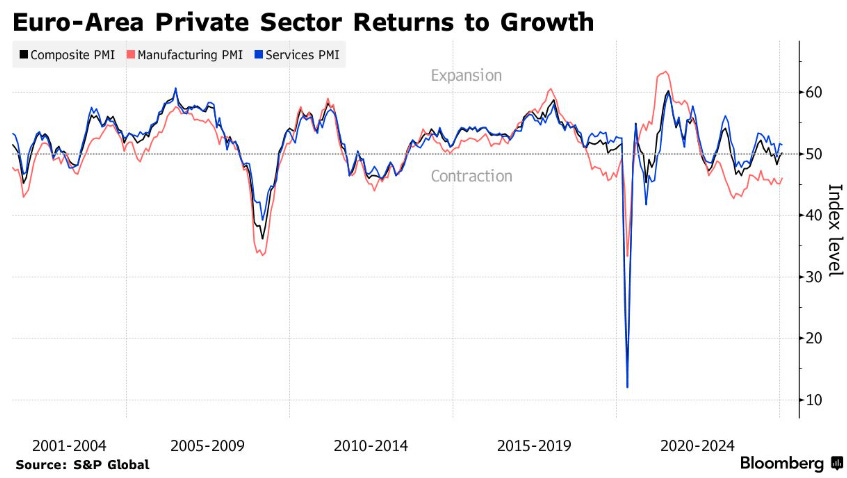

Parallelamente, l’economia dell’area Euro ha registrato una lieve crescita del settore privato a gennaio, per la prima volta in tre mesi.

Il miglioramento del Purchasing Managers' Index, un indicatore che misura l'andamento dell'attività economica nel settore manifatturiero e dei servizi, ha sorpreso gli analisti, pur rimanendo troppo debole per considerare una ripresa significativa.

Il settore privato dell'Eurozona torna a crescere: PMI composito in zona espansione

Il grafico illustra l'andamento del PMI composito (linea nera), manifatturiero (linea rossa) e dei servizi (linea blu) per l'area Euro dal 2001 al 2024, evidenziando il ritorno alla crescita del settore privato dopo un periodo di contrazione.

Si osserva un recupero graduale trainato principalmente dal settore dei servizi, mentre il manifatturiero continua a mostrare segnali di debolezza. Questo andamento riflette una ripresa economica disomogenea, con dinamiche differenziate tra i principali settori.

In sintesi, l’economia delle 20 nazioni della regione resta fragile e le decisioni della BCE nelle prossime settimane saranno cruciali per sostenere un equilibrio tra crescita e inflazione.

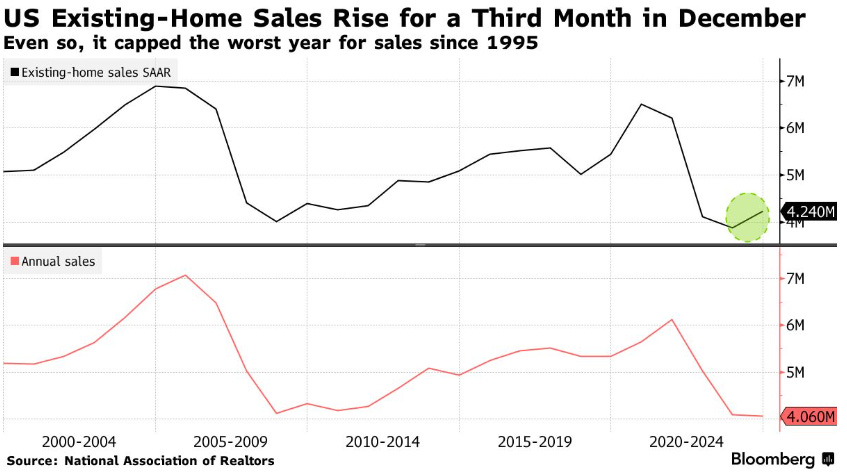

Stati Uniti: segnali di ripresa nel mercato immobiliare, ma con ombre sui consumi

Negli Stati Uniti, il mercato immobiliare ha mostrato segnali di vitalità, con un aumento delle vendite di case di proprietà per il terzo mese consecutivo a dicembre.

Il grafico che segue illustra l'andamento delle vendite di case esistenti negli Stati Uniti, suddiviso in due indicatori principali: vendite mensili annualizzate (linea nera) e vendite annuali totali (linea rossa), evidenziando i trend dal 2000 al 2024.

Vendite di case esistenti negli USA in aumento per il terzo mese: l'anno chiude con il peggior risultato dal 1995

Le vendite totali per l’anno 2024 si sono fermate a 4,06 milioni di unità, segnando il peggior risultato annuale dal 1995. La flessione è chiaramente visibile rispetto al picco raggiunto nel 2021, quando il mercato immobiliare statunitense era in forte espansione.

Le vendite mensili (annualizzate) sono tornate a crescere per il terzo mese consecutivo a dicembre 2024, attestandosi a 4,24 milioni di unità. Nonostante questa ripresa recente, il livello rimane significativamente inferiore rispetto ai picchi raggiunti negli anni precedenti.

Questo miglioramento, che rappresenta un lieve slancio per l'inizio del 2025, arriva dopo un 2024 segnato dal peggior livello di vendite degli ultimi trent’anni. L’anno scorso ha registrato il terzo calo annuale consecutivo delle vendite immobiliari, un fenomeno che si era verificato solo durante la crisi del 2006 e le recessioni degli anni ’80 e ’90.

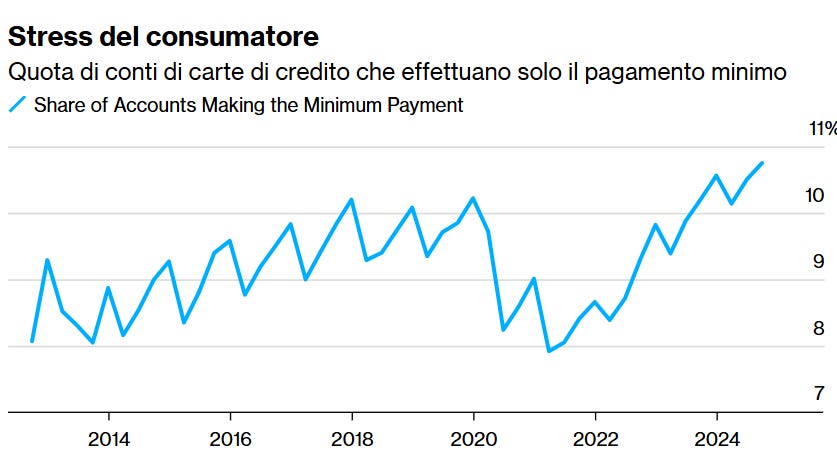

Tuttavia, il panorama dei consumi rimane problematico. Gli americani stanno rinnovando una quota sempre maggiore dei debiti sulle carte di credito, nonostante i tassi di interesse si trovino vicini ai massimi degli ultimi decenni.

Il grafico che segue mostra l'aumento della quota di conti di carte di credito negli Stati Uniti in cui i consumatori effettuano solo il pagamento minimo richiesto, evidenziando un trend dal 2014 al 2024.

Aumento dello stress finanziario: sempre più consumatori effettuano solo il pagamento minimo delle carte di credito

La percentuale di conti con pagamento minimo è cresciuta in modo significativo, passando da circa il 7% nel 2014 a oltre il 10% nel 2024, con un picco vicino all'11%.

La percentuale di conti con pagamento minimo è cresciuta in modo significativo, passando da circa il 7% nel 2014 a oltre il 10% nel 2024, con un picco vicino all'11%.

L'aumento della percentuale di pagamenti minimi indica che un numero crescente di consumatori fatica a rimborsare il debito delle carte di credito in modo completo, probabilmente a causa di tassi di interesse elevati e costi crescenti della vita.

Questo è un chiaro segnale di crescenti pressioni finanziarie sui consumatori, che potrebbero incidere negativamente sulla spesa e sulla crescita economica nei prossimi mesi.

In definitiva, la settimana appena trascorsa ha messo in evidenza un panorama macroeconomico globale in forte evoluzione, caratterizzato da segnali contrastanti.

Mentre il Giappone affronta una nuova fase di politica monetaria restrittiva e l’Europa cerca un equilibrio tra inflazione e crescita, negli Stati Uniti si alternano segnali di ripresa e preoccupazioni per la pressione sui consumatori.

Le decisioni delle banche centrali nei prossimi mesi saranno fondamentali per definire il percorso economico globale nel 2025.

5. Un occhio alla settimana in corso

Di seguito una panoramica dei principali dati macroeconomici della settimana dal 27 al 31 gennaio 2025, con focus su indicatori chiave di crescita, occupazione e inflazione a livello globale:

Lunedì 27 gennaio

- USA, Leading Indicator (06:00): indica le aspettative sull'economia nei prossimi mesi, utile per anticipare eventuali rallentamenti o accelerazioni.

- Germania, Indice IFO (10:00): misura il clima economico tra le imprese tedesche, un importante indicatore per l'economia europea.

- USA, Vendita case nuove [MoM] (16:00): riflette la domanda di nuove abitazioni, un indicatore chiave per il settore immobiliare.

Martedì 28 gennaio

- Zona Euro, Fiducia consumatori [MoM] (08:45): indica il sentiment delle famiglie, essenziale per valutare la propensione al consumo.

- USA, Ordini beni durevoli [MoM] (14:30):segnale di investimenti produttivi da parte delle imprese.

- USA, S&P Case-Shiller [YoY] (15:00): riflette l'andamento dei prezzi immobiliari nelle principali città statunitensi.

- USA, Indice FHFA prezzi case [MoM] (15:00): misura la variazione mensile dei prezzi delle case, utile per monitorare il mercato immobiliare.

- USA, Indice Fed Richmond (16:00): fornisce indicazioni sull'attività manifatturiera nella regione della Fed di Richmond.

Mercoledì 29 gennaio

- Giappone, Fiducia consumatori (06:00): indica il sentiment dei consumatori giapponesi, fondamentale per valutare la propensione al consumo.

- Zona Euro, PIL [QoQ] (09:00): misura la crescita economica dell'Eurozona nell'ultimo trimestre.

- USA, Richieste mutui [WoW] (13:00):misura l’andamento della domanda di mutui negli Stati Uniti, un indicatore del mercato immobiliare.

Giovedì 30 gennaio

- USA, Richieste sussidi disoccupazione [WoW] (14:30): misura il numero di richieste settimanali di sussidi di disoccupazione, indicatore della salute del mercato del lavoro.

- USA, PIL [QoQ] (4° T.) (14:30): fornisce una misura della crescita economica trimestrale negli Stati Uniti.

- USA, Vendita case in corso [MoM] (16:00):rileva la variazione mensile delle vendite di case già contrattualizzate, segnale del dinamismo del mercato immobiliare.

- USA, Stoccaggi gas [WoW] (16:30): indica la variazione settimanale delle riserve di gas naturale, con impatto sui prezzi energetici.

Venerdì 31 gennaio

- Giappone, Produzione industriale [MoM] (00:50): mostra la variazione mensile della produzione industriale, un indicatore della capacità produttiva.

- Germania, Prezzi al consumo [MoM] (14:00): misura la variazione mensile dei prezzi al consumo, un indicatore dell'inflazione a breve termine.

- Germania, Prezzi al consumo [YoY] (14:00): riflette l'inflazione annuale in Germania, importante per valutare le pressioni sui prezzi.

- USA, Spese personali [MoM] (14:30): indica la variazione mensile delle spese personali, un indicatore della domanda dei consumatori.

- USA, Redditi personali [MoM] (14:30): rileva la variazione mensile dei redditi personali, utile per monitorare il potere d'acquisto.

- USA, Indice costo del lavoro [QoQ] (4° T.) (14:30): misura la variazione trimestrale dei costi del lavoro, un indicatore delle pressioni inflazionistiche legate ai salari.

Questi dati offrono una panoramica chiave sulla salute economica globale, evidenziando tendenze di crescita, dinamiche occupazionali e pressioni inflazionistiche che potrebbero influenzare le politiche economiche e i mercati finanziari.

6. Il grafico della settimana: l’evoluzione storica del PIL di Stati Uniti e Germania rispetto al PIL globale

Confronto del PIL di Stati Uniti e Germania come percentuale del PIL mondiale (1979-2024)

Il grafico sopra mostrato analizza l'andamento storico della quota di Prodotto Interno Lordo (PIL) degli Stati Uniti e della Germania in rapporto al PIL globale, mettendo in evidenza le dinamiche economiche di due tra le economie più rilevanti del mondo.

La Germania: una crescita intermittente

La quota del PIL tedesco sul totale mondiale ha registrato fasi alterne di forza e debolezza:

- Anni '90: il PIL tedesco ha raggiunto una posizione di rilievo nei primi anni del decennio, beneficiando dell'unificazione tra Germania Ovest e Germania Est, che ha portato a un'espansione significativa della sua economia.

- 2005-2014: un'altra fase di crescita si è verificata grazie alla leadership della Germania nel contesto europeo e alla sua forte performance nell'export, alimentata da un euro debole e dalla competitività delle sue industrie manifatturiere.

- Ultima decade: la quota della Germania è gradualmente diminuita, stabilizzandosi al livello attuale del 4,26% del PIL globale, un riflesso delle sfide strutturali affrontate dall'economia tedesca, tra cui la transizione energetica, il rallentamento dell'export e la competizione globale crescente.

Gli Stati Uniti: una leadership consolidata

Al contrario, gli Stati Uniti hanno mantenuto una tendenza più stabile e, nell'ultima decade, una chiara traiettoria di crescita:

- Decenni precedenti: la quota del PIL statunitense ha oscillato, riflettendo cicli economici globali e crisi, come quella finanziaria del 2008. Tuttavia, la sua leadership economica è rimasta incontrastata.

- Ultima decade: il PIL statunitense ha continuato a crescere, rafforzando la sua posizione fino all'attuale 26,27% del PIL globale. Questo risultato è stato favorito da:

- La capacità di innovazione tecnologica e il dominio nei settori high-tech.

- Una politica monetaria espansiva che ha sostenuto la crescita economica interna.

- Il ruolo del dollaro come valuta di riserva globale, che ha consolidato l'influenza degli Stati Uniti nel commercio internazionale.

Il grafico evidenzia il crescente divario tra le due economie. Mentre la Germania ha affrontato difficoltà nel mantenere una quota significativa del PIL globale, gli Stati Uniti hanno rafforzato la loro leadership.

Questa dinamica riflette:

- 1. La centralità degli Stati Uniti nell’economia globale, grazie al suo ruolo predominante nei settori tecnologici e finanziari.

- 2. Le sfide europee: la Germania, come motore economico dell'Europa, ha risentito del rallentamento della crescita nel continente, di una domanda esterna meno dinamica e di problematiche interne legate alla transizione energetica e demografica.

In definitiva, questo confronto storico tra Stati Uniti e Germania mette in luce l’evoluzione degli equilibri economici globali.

Con un PIL statunitense pari a oltre sei volte quello tedesco in rapporto al PIL mondiale, il divario sottolinea il predominio economico degli Stati Uniti, pur evidenziando i contributi della Germania come potenza industriale e traino economico europeo.

Tuttavia, le sfide future, tra cui la sostenibilità, la competizione globale e i cambiamenti geopolitici, potrebbero alterare ulteriormente questi rapporti nei prossimi anni.

Conclusioni

La settimana si chiude con molteplici spunti di riflessione: dalle promesse politiche di Trump alle tensioni sui mercati valutari, passando per le dinamiche economiche globali tracciate dal PIL e i segnali contrastanti tra inflazione e ripresa economica.

Questi temi sottolineano un panorama in continua evoluzione, dove politica, finanza e macroeconomia si intrecciano, richiedendo un costante monitoraggio per anticipare le sfide e cogliere le opportunità.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.