Riassunto settimanale del 20/1/2025

1. Il Buono, l'Innovatore il Cattivo

Oggi, nel giorno dell’insediamento di Donald Trump, è il momento ideale per riflettere su come il futuro dell’economia americana e globale potrebbe essere plasmato da tre figure chiave: Scott Bessent, Elon Musk e Donald Trump. Ognuno di loro, a modo proprio, rappresenta un punto di svolta per la politica economica e l’evoluzione dei mercati finanziari.

Di seguito, un’analisi dettagliata delle loro visioni e del potenziale impatto che potrebbero avere sull’economia globale nei prossimi mesi.

Scott Bessent: il Buono

La conferma di Scott Bessent come Segretario del Tesoro degli Stati Uniti è stata accompagnata da una serie di dichiarazioni che delineano una visione prudente e realistica. Durante la sua audizione al Senato, Bessent ha fornito indicazioni chiare sui rischi economici che il Paese deve affrontare:

- Crisi fiscale imminente: Bessent ha messo in guardia contro i pericoli di una crisi economica se i tagli fiscali non saranno estesi. Ha evidenziato come un incremento delle tasse potrebbe rallentare significativamente l’economia, definendo il rischio come una potenziale “calamità economica”.

- Dazi e politica commerciale: Secondo Bessent, un aumento del 10% dei dazi potrebbe generare un guadagno del 4% per il dollaro, ma a un costo elevato per l’equilibrio globale. Questi interventi protezionistici, se mal gestiti, potrebbero destabilizzare i mercati internazionali.

- Deficit federale: Bennent ha espresso preoccupazione per l’entità del deficit federale, che ha raggiunto livelli storici in tempo di pace. Questa situazione limita la capacità di fornire ulteriore supporto fiscale in caso di crisi.

- Cina: ha definito l’economia cinese come "la più squilibrata della storia mondiale", sottolineando la necessità di mantenere il vantaggio americano nei settori strategici come l’intelligenza artificiale e i semiconduttori.

- Indipendenza della politica monetaria: ha ribadito il suo sostegno all’indipendenza della Federal Reserve, mostrandosi contrario a pressioni politiche per manipolare i tassi d’interesse o il valore del dollaro.

Scott Bessent è un punto di equilibrio nella nuova Amministrazione, con una visione orientata alla responsabilità fiscale che potrebbe piacere agli investitori. Tuttavia, resta da vedere quanto le sue idee possano trovare spazio nell’agenda economica di Trump.

Elon Musk, l'Innovatore

Elon Musk rappresenta un simbolo unico del nostro tempo: visionario, imprenditore e ora figura influente anche nella sfera politica.

Il suo percorso incarna un cambiamento epocale nella politica americana, che si sposta da una tradizione di dinastie familiari (Kennedy, Bush, Clinton) a una nuova forma di concentrazione del potere nelle mani dei monopolisti tecnologici.

La sua ascesa segna il tramonto dell’oligarchia politica tradizionale e l’ascesa di una nuova élite, plasmata dall’innovazione e dall’accumulo di risorse tecnologiche e finanziarie.

La sua crescente centralità solleva interrogativi fondamentali sulla natura del potere nelle società moderne. Ecco alcune delle principali aree di discussione legate alla sua influenza:

- Conflitto di interessi: Musk, proprietario di uno dei più importanti social network e figura di spicco nel settore tecnologico, solleva interrogativi sull’imparzialità delle sue decisioni, soprattutto alla luce del suo crescente coinvolgimento politico.

- Relazioni internazionali: i rapporti di Musk con Cina e Russia sono da monitorare attentamente. La sua influenza sulle catene di approvvigionamento e sulle tecnologie critiche lo rende un attore chiave negli equilibri geopolitici globali. Questa posizione delicata solleva un interrogativo fondamentale: Quanto potere è troppo potere? E soprattutto, fino a che punto una figura privata dovrebbe essere coinvolta in decisioni che riguardano la sicurezza nazionale e l'equilibrio geopolitico globale? Questi legami di Elon Musk potrebbero diventare punti di tensione con il Partito Repubblicano e con lo stesso Trump.

- Antitrust e monopoli: in una paradossale inversione storica, gli Stati Uniti, pionieri delle leggi antitrust, si trovano oggi a fronteggiare l’influenza di uno degli imprenditori più emblematici della concentrazione di potere tecnologico. Musk incarna questa contraddizione, operando al confine tra innovazione e concentrazione del potere.

La biografia di Musk suggerisce che i suoi interessi e le sue aziende diventeranno ancora più centrali nelle dinamiche di potere statunitensi. Questa presenza è tanto un'opportunità quanto una sfida per le istituzioni democratiche.

L’influenza di Musk rischia di creare un nuovo modello di governance, dove tecnologia e politica si intrecciano in modi senza precedenti.

Donald Trump: il Cattivo

Sul nuovo Presidente si è scritto molto, e non credo di poter aggiungere qualcosa di realmente innovativo. Tuttavia, resto convinto che, dopo un inizio caratterizzato da mosse aggressive e altamente fotogeniche per catturare l’attenzione dei mass media, la sua agenda economica e politica tenderà verso una maggiore moderazione.

Le preoccupazioni dei mercati su una politica aggressiva in materia di dazi e immigrazione potrebbero rivelarsi più frutto di timori autoindotti che di una reale minaccia.

D’altronde, le attuali condizioni economiche sono molto diverse rispetto al 2017: il debito pubblico americano ha raggiunto i massimi livelli dal dopoguerra, l’economia continua a registrare risultati positivi, ma i tassi di interesse non sono più vicini allo zero.

Questo contesto potrebbe ridimensionare le elevate aspettative interne, rivelandole eccessive o difficilmente realizzabili.

Di conseguenza, sarà probabilmente nella politica estera, come già accaduto durante il suo primo mandato, che Trump avrà l’opportunità di lasciare un’impronta significativa.

Le implicazioni sui mercati finanziari

Nei prossimi mesi, potremmo assistere a un aumento della volatilità sui mercati finanziari, con movimenti marcati sia nel comparto obbligazionario che in quello azionario, specialmente negli Stati Uniti.

Le prime decisioni politiche, accompagnate da dichiarazioni di grande risonanza mediatica, potrebbero accentuare l’incertezza, alimentando instabilità e influenzando il sentiment degli investitori.

Tuttavia, una volta che le tensioni iniziali si saranno attenuate e le politiche più aggressive saranno confrontate con la realtà economica, potrebbe emergere una fase di maggiore stabilità. Questa dinamica di descalation potrebbe portare a una progressiva normalizzazione dei tassi di interesse e del valore del dollaro.

In uno scenario simile a un moderno “Accordo Plaza”, un dollaro più debole e tassi d'interesse più bassi potrebbero diventare strumenti chiave per negoziare compromessi su dazi commerciali e altre politiche economiche internazionali.

Ricordiamo che l'Accordo Plaza, firmato nel 1985 presso il Plaza Hotel di New York, fu un'intesa tra Stati Uniti, Giappone, Germania Ovest, Francia e Regno Unito per svalutare il dollaro rispetto a yen e marco tedesco. L'obiettivo era correggere gli squilibri commerciali globali, favorendo le esportazioni statunitensi e riducendo il deficit commerciale degli USA

Questa strategia permetterebbe agli Stati Uniti di sostenere una politica commerciale più equilibrata, mantenendo al contempo il ruolo strategico della NATO come garanzia di sicurezza e cooperazione internazionale. Un percorso ipotetico, ma non privo di fondamento, già considerato in precedenti analisi e riflessioni sugli scenari futuri.

2. Analisi macro

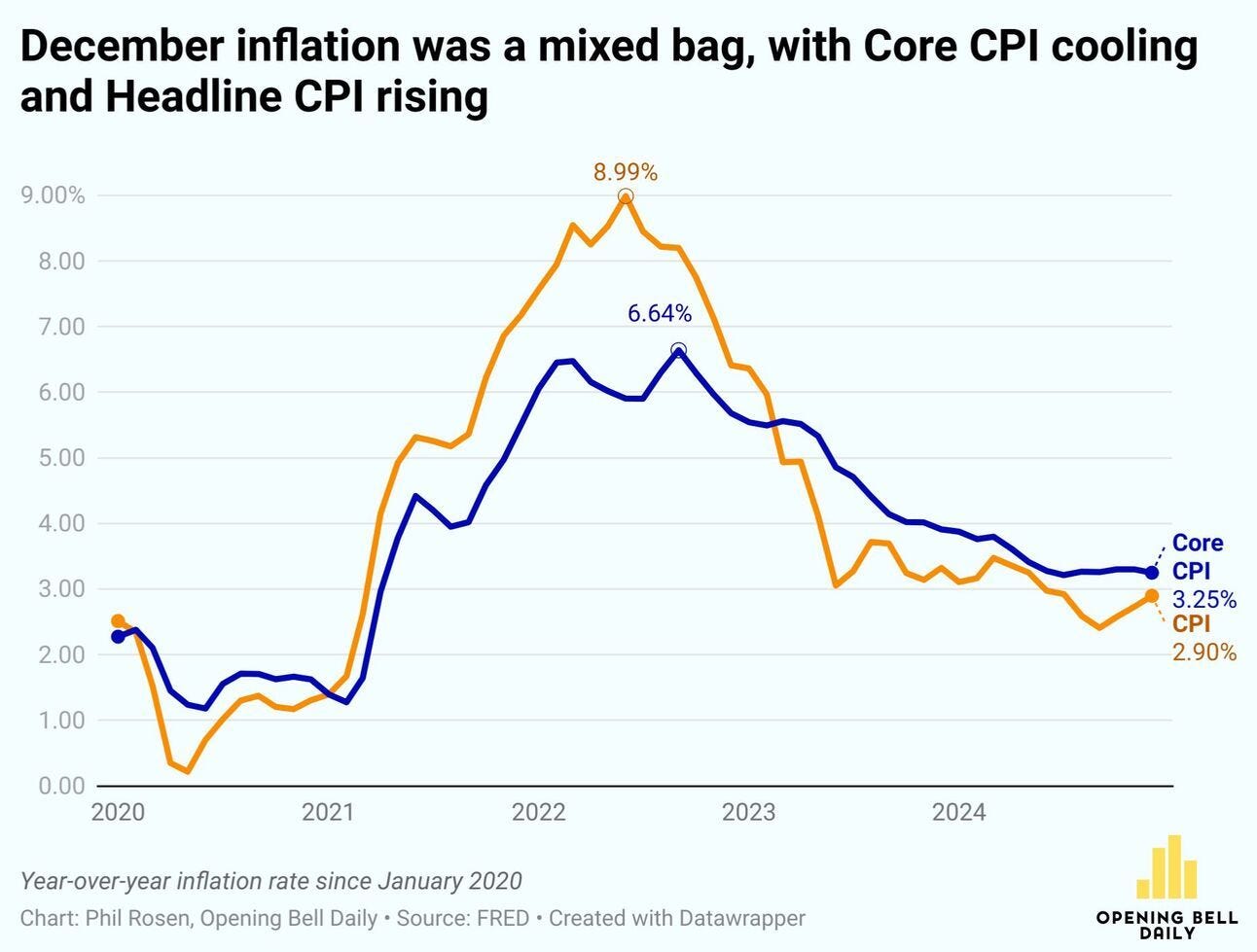

La settimana appena trascorsa ha visto l’inflazione americana al centro dell'attenzione, con i dati di dicembre che hanno delineato un quadro misto per l’economia statunitense. I prezzi al consumo sono aumentati del 2,9% su base annua, superando il dato di novembre del +2,7% e confermando le aspettative degli analisti, come rappresentato nel grafico che segue:

Andamento dell’Inflazione e Core CPI negli Stati Uniti

Tuttavia, nel grafico sopra raffigurato emerge anche che il Core CPI, ovvero il dato sull'inflazione che esclude i costi volatili di cibo ed energia, ha registrato un leggero rallentamento, passando dal +3,3% di novembre al +3,2%, il primo calo da luglio.

Questo dato “più benigno” del previsto ha portato sollievo sui mercati obbligazionari, con i rendimenti dei Treasury Bond a lungo termine in calo.

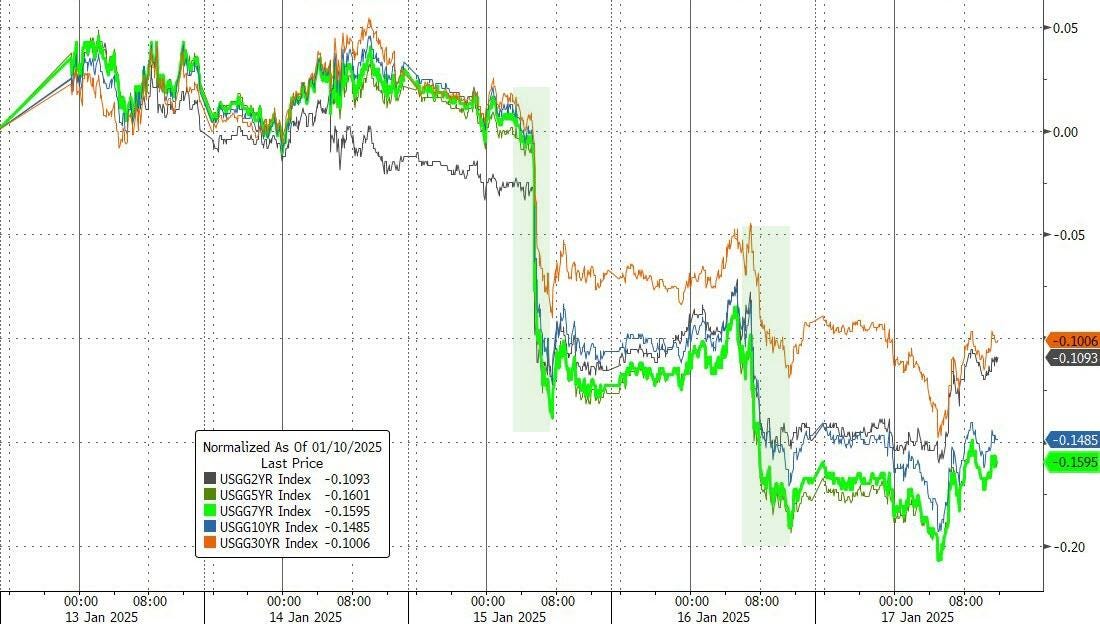

In particolare, il rendimento del titolo decennale è sceso dal 4,8% al 4,6%, riflettendo aspettative di una politica monetaria meno aggressiva da parte della Federal Reserve (si veda il grafico che segue).

Andamento dei Rendimenti dei Treasury Bond USA (2Y, 5Y, 7Y, 10Y, 30Y) dal 13 al 17 gennaio 2025

Progressi in Cina... con riserva

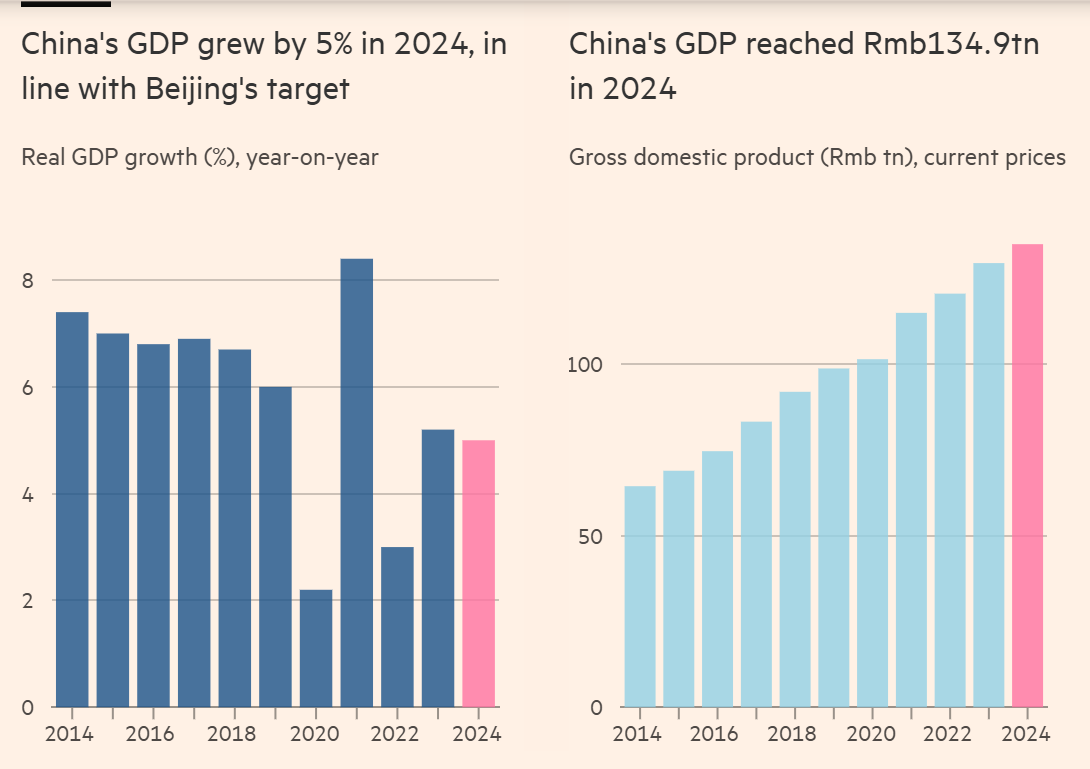

Sul fronte internazionale, la Cina ha confermato il raggiungimento del target di crescita del PIL, registrando un aumento del +5% nel 2024. Il risultato è stato trainato da un forte quarto trimestre, che ha visto un incremento del +5,4% su base annua, dopo un terzo trimestre più lento.

Crescita del PIL cinese: obiettivo del 5% raggiunto nel 2024

Tuttavia, permangono criticità strutturali: le vendite al dettaglio sono cresciute solo del 3,5%, mentre la produzione industriale ha segnato un aumento più robusto del 5,8%.

Il contesto demografico rimane una sfida, con la popolazione che si è ridotta di 1,4 milioni nel 2024, registrando un tasso di natalità inferiore al numero di decessi.

Sebbene le politiche di stimolo abbiano dato slancio all’economia, analisti come Frederic Neumann di HSBC avvertono che i dati nascondono vulnerabilità di lungo termine.

Nel complesso, la settimana ha evidenziato segnali di stabilizzazione economica e tendenze positive sui mercati obbligazionari, ma ha anche messo in luce le sfide strutturali e demografiche che potrebbero influenzare i prossimi trimestri.

3. Il settore del lusso brilla nuovamente

La settimana scorsa ha visto brillare il settore del lusso sui mercati europei, grazie ai risultati record del colosso svizzero Compagnie Financière Richemont, che ha riportato un +10% di crescita dei ricavi nel terzo trimestre del 2024, raggiungendo i 6,2 miliardi di euro, il dato trimestrale più alto nella storia dell'azienda.

Questo exploit, inaspettato nonostante la persistente debolezza del mercato cinese, ha fatto risalire la fiducia degli investitori nel comparto lusso.

L’andamento del titolo Richemont ha riflettuto questa fiducia, registrando un deciso rialzo. Il prezzo delle azioni, già sostenuto da aspettative ottimistiche, ha raggiunto nuovi massimi grazie ai risultati sopra le attese.

La figura che segue evidenzia una tendenza in ascesa costante, con il superamento della soglia dei 160 euro per azione.

Compagnie Financière Richemont: prezzo in forte rialzo

La crescita dei ricavi di Richemont è stata trainata soprattutto dalla divisione gioielleria, che, con marchi di lusso come Cartier e Van Cleef & Arpels, ha registrato un incremento del 14%, superando le aspettative degli analisti che prevedevano solo un +4%. Anche il settore fashion e dell’e-commerce si sono distinti, segnando un aumento delle vendite dell'11%, mentre la divisione orologiera, pur continuando a soffrire, ha ridotto il calo delle vendite dal 13% all'8%.

Dal punto di vista geografico, i risultati hanno mostrato una performance diversificata:

- Stati Uniti: crescita del 22%, trainata da una domanda interna resiliente e da un mercato del lusso in espansione.

- Medio Oriente e Africa: incremento del 20%, grazie alla forte domanda di beni di alta gamma.

- Europa e Giappone: aumento del 19%, supportato dal ritorno del turismo internazionale.

- Cina: contrazione del 18%, riflettendo l’impatto della crisi immobiliare e una ripresa economica ancora fragile.

In sintesi, la straordinaria performance di Richemont ha avuto un impatto significativo non solo sull’azienda, ma sull’intero settore del lusso, rafforzando la fiducia degli investitori e suggerendo un 2024 positivo per il comparto.

4. La stagione degli utili negli USA parte in grande stile

La stagione degli utili del quarto trimestre 2024 si è aperta con risultati eccezionali per il settore bancario.

I principali istituti di credito, tra cui Bank of America, Morgan Stanley, JPMorgan Chase e Goldman Sachs, hanno riportato dati finanziari che hanno superato le aspettative, offrendo uno slancio positivo ai mercati.

Le solide performance sono state alimentate da condizioni di mercato favorevoli, un'intensa attività di trading e una ripresa dell'investment banking.

Di seguito i dettagli sui risultati delle quattro principali banche.

Bank of America ha registrato un utile netto di 6,7 miliardi di dollari (0,82 dollari per azione) nel Q4 2024, superando le aspettative del mercato. I ricavi sono stati trainati dalla solida performance nelle attività di trading e dall’investment banking, nonché dalla forte crescita della gestione patrimoniale. Questi risultati sottolineano la resilienza dell'istituto, che continua a beneficiare di una diversificazione delle entrate.

Morgan Stanley ha chiuso il quarto trimestre con un utile netto di 3,7 miliardi di dollari (2,22 dollari per azione), accompagnato da ricavi complessivi di 16,2 miliardi di dollari. Le performance sono state particolarmente brillanti nel trading di azioni e titoli a reddito fisso, oltre a un continuo slancio positivo nella gestione patrimoniale, confermando il suo ruolo di leadership nel settore.

JPMorgan Chase ha stabilito un nuovo record con un utile netto di 14 miliardi di dollari (4,81 dollari per azione) su ricavi di 42,77 miliardi di dollari. La banca ha beneficiato di forti ricavi di trading, una significativa ripresa dell'investment banking e una robusta crescita nelle divisioni di consumer banking e wealth management, dimostrando una capacità di adattamento eccezionale alle condizioni di mercato.

Goldman Sachs ha raddoppiato il suo utile netto, portandolo a 4,1 miliardi di dollari, grazie a un incremento del +32% nei ricavi delle negoziazioni azionarie e a una forte crescita nel reddito fisso e nell'investment banking. Questi risultati confermano la solidità della strategia di Goldman Sachs e il suo posizionamento di punta nel settore finanziario.

Lo stato di salute delle banche americane trova conferma nel grafico sottostante, che rappresenta il KBW Bank Index. Questo indice monitora la performance di un paniere di 24 grandi banche statunitensi quotate, offrendo un'istantanea del settore bancario negli Stati Uniti. Si tratta di un indicatore chiave per valutare la salute e le dinamiche di uno dei settori più rilevanti dell'economia americana.

Andamento del KBW Bank Index nel 2024: solida crescita nel settore bancario USA

Con queste solide fondamenta, il settore finanziario statunitense si conferma un pilastro di stabilità e crescita nell’attuale contesto economico. Restano però da monitorare l’evoluzione dei tassi di interesse e la risposta del mercato ai prossimi report aziendali, che potrebbero influenzare le dinamiche future.

In sintesi, i numeri eccezionali del settore bancario americano indicano una partenza brillante per la stagione degli utili 2024.

5. Un occhio alla settimana in corso

La prossima settimana sarà dominata da due eventi di grande rilevanza: la decisione sui tassi della Banca Centrale Giapponese e il World Economic Forum (WEF) a Davos.

Venerdì, gli occhi dei mercati saranno puntati sulla Banca Centrale Giapponese, che dovrebbe aumentare i tassi d'interesse dallo 0,25% allo 0,5%. Questa mossa segnerebbe un'importante svolta nella politica monetaria del Paese, con potenziali ripercussioni significative sui mercati globali. Data l'importanza del Giappone come attore chiave nell'economia mondiale, un cambio di approccio potrebbe innescare movimenti nei mercati valutari, obbligazionari e azionari.

Dal 20 al 24 gennaio 2025 si svolgerà a Davos la 55ª edizione del World Economic Forum, uno degli appuntamenti più influenti sulla scena globale. Quest'anno, il tema scelto è “Collaborazione nell’era dell’intelligenza”, incentrato sulle sfide e le opportunità legate alle tecnologie emergenti.

L’evento vedrà la partecipazione di oltre 3.000 persone, tra cui 1.600 imprenditori e 60 leader mondiali, che discuteranno questioni cruciali come le tensioni geopolitiche, la frammentazione economica, la crisi climatica e l’impatto delle innovazioni tecnologiche.

Tra i leader politici attesi, Donald Trump interverrà in collegamento video il 23 gennaio, mentre saranno presenti in persona il presidente ucraino Volodymyr Zelensky, il premier spagnolo Pedro Sánchez e il cancelliere tedesco Olaf Scholz.

Per l'Unione Europea, parteciperanno Ursula von der Leyen, presidente della Commissione europea, e Christine Lagarde, presidente della BCE. Per l'Italia, è confermata la presenza del ministro della Salute Orazio Schillaci, mentre rimane incerta quella della premier Giorgia Meloni.

Il World Economic Forum rappresenterà, come sempre, una piattaforma cruciale per affrontare le sfide più urgenti del nostro tempo.

L’obiettivo sarà quello di favorire il dialogo e la collaborazione tra leader politici, economici e accademici per individuare soluzioni condivise ai problemi globali.

Di seguito, un’analisi cronologica dei principali dati macroeconomici che saranno pubblicati nella settimana dal 20 al 24 gennaio:

Lunedì 20 gennaio

- Germania, Indice dei prezzi di produzione (08:00): indicatore anticipatore delle pressioni inflazionistiche nella principale economia europea.

- Eurozona, Riunione dell’Eurogruppo (11:00): potenziali discussioni sulle politiche fiscali e monetarie nell'area euro.

Martedì 21 gennaio

- Regno Unito, Tasso di disoccupazione (08:00): misura chiave della salute del mercato del lavoro britannico.

- Germania, Indice ZEW delle condizioni economiche (11:00): riflette la percezione attuale dell'economia da parte degli investitori istituzionali.

- Germania, Sentimento ZEW sull'economia (11:00): Indica le aspettative future degli investitori sulla crescita economica.

- Eurozona, Sentimento di fiducia ZEW (11:00): Fornisce una visione sulle aspettative economiche aggregate nell’area euro.

Mercoledì 22 gennaio

- Eurozona, Discorso della Presidente BCE Lagarde (16:05): possibili indicazioni sulla politica monetaria futura.

- USA, Scorte settimanali di petrolio (22:30): influenza sui prezzi del petrolio e sulle prospettive energetiche.

Giovedì 23 gennaio

- Giappone, Saldo della bilancia commerciale (00:50): indicatore della competitività del Giappone e della domanda esterna.

- USA, Richieste iniziali di sussidi di disoccupazione (14:30): fornisce un aggiornamento settimanale sul mercato del lavoro.

- USA, Scorte di petrolio greggio (18:00): dato chiave per l’andamento del mercato energetico globale.

Venerdì 24 gennaio

- Giappone, Rapporto sulle prospettive della BoJ (04:00): offre una visione sulle aspettative economiche e sull’inflazione giapponese.

- Giappone, Decisione sul tasso d’interesse (04:00): potenziale impatto sui mercati valutari.

- Germania, Indice PMI composito (09:30): riflette la salute economica generale tedesca.

- Germania, PMI Manifatturiero e Servizi (09:30): dati chiave per i settori industriali e terziari della Germania.

- Eurozona, PMI Manifatturiero, Servizi e Composito (10:00): fornisce una visione aggregata delle condizioni economiche nell’area euro.

- Regno Unito, PMI Manifatturiero (10:25): indicatore anticipatore dell’attività industriale britannica.

- Regno Unito, PMI Composito e Servizi (10:30): misurano la crescita economica e il sentiment nel settore terziario.

- USA, PMI Manifatturiero, Servizi e Composito (15:45): forniscono una visione d'insieme sull'attività economica statunitense.

- USA, Indice di fiducia del Michigan (16:00): misura il sentiment dei consumatori e le prospettive della domanda interna.

In sintesi, la combinazione di indicatori sulla fiducia, sull’inflazione e sul mercato del lavoro fornirà un quadro aggiornato sullo stato di salute dell’economia globale, influenzando potenzialmente le strategie di investimento per il breve e medio termine.

Da notare che lunedì, con l’inaugurazione del mandato elettorale di Donald Trump come Presidente degli Stati Uniti, la Borsa americana rimarrà chiusa.

Conclusioni

La settimana in arrivo sarà ricca di eventi cruciali: dalla politica monetaria giapponese al vertice di Davos, passando per l'insediamento di Trump e l'inizio della stagione degli utili negli USA. Questi appuntamenti non solo influenzeranno i mercati, ma potrebbero anche ridefinire gli equilibri economici e geopolitici.

La vera sfida è: siamo pronti ad affrontare un mondo sempre più complesso, dove innovazione, politica e mercati si intrecciano come mai prima d’ora?

In questo scenario, adottare una visione di lungo termine e affidarsi a professionisti per gestire i propri risparmi sono scelte fondamentali per orientarsi e prosperare in un contesto di crescente incertezza.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.