Riassunto settimanale del 13/1/2025

Il 2025 è un libro ancora da scrivere: ogni giorno è una pagina bianca su cui possiamo imprimere i nostri sogni, le nostre sfide e le nostre conquiste.

Con questa riflessione, inauguriamo un nuovo anno della newsletter di attualità economico-finanziaria.

Colgo l’occasione per augurarvi un 2025 ricco di opportunità, crescita e soddisfazioni.

1. Le prime pennellate di colore del 2025: mercati e politica

Le prime giornate del nuovo anno ci offrono l’opportunità per fare qualche riflessione, anche se da prendere con le pinze.

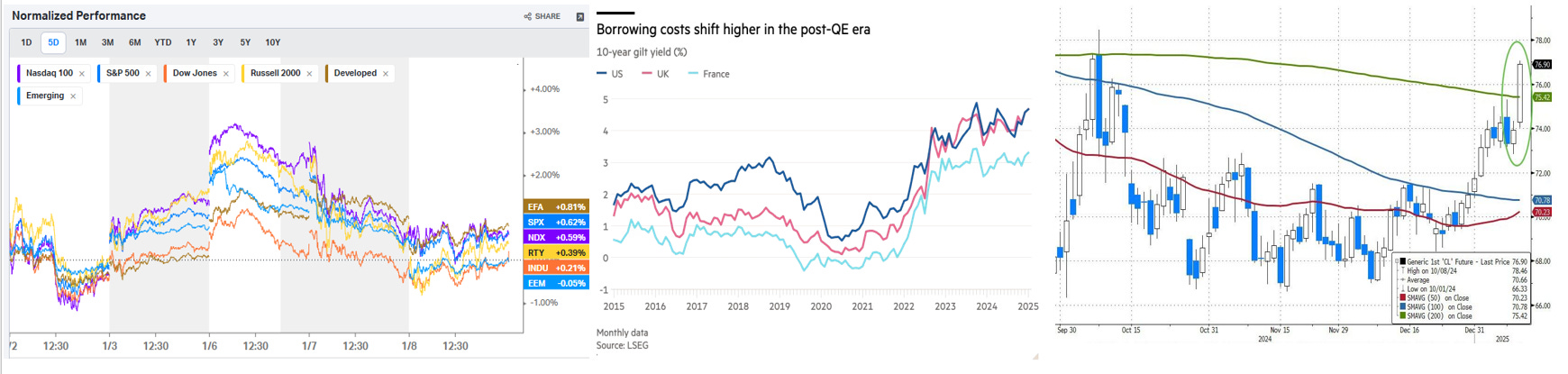

Primi segnali di mercato nel 2025: azioni, obbligazioni e materie prime

Nei grafici sopra riportati, emergono già alcune tendenze:

Nei grafici sopra riportati, emergono già alcune tendenze:

- 1. Le Borse europee mostrano una maggiore forza relativa rispetto agli altri listini globali, evidenziando un inizio d’anno più solido per i mercati sviluppati.

- 2. I rendimenti dei titoli di Stato sono tornati sui massimi, segnalando pressioni sui costi di finanziamento, con differenze significative tra Stati Uniti, Regno Unito e area Euro.

- 3. Il prezzo del petrolio si mantiene stabile intorno agli 80 dollari al barile, suggerendo una situazione di equilibrio nel mercato delle materie prime, almeno per ora.

Il movimento più significativo delle prime giornate del 2025 è stato osservato sui tassi d’interesse, con i rendimenti che sono tornati a salire, spinti dalle aspettative di un’inflazione più persistente rispetto alle stime iniziali. Questa dinamica ha riportato in primo piano i cosiddetti Bond Vigilantes, riflettendo una maggiore attenzione degli investitori verso le politiche fiscali e monetarie.

Sul fronte politico, le tensioni si intensificano in Europa: sia la Francia che la Germania continuano a essere colpite da crisi interne che stanno aggravando il clima economico e istituzionale.

Oltre oceano, il Canada è scosso dalle dimissioni di Justin Trudeau, mentre nel Regno Unito il panorama politico si complica ulteriormente. Il nuovo partito guidato da quel gran furbo di Nigel Farage continua a guadagnare consensi, mentre la "luna di miele" del Labour Party sembra ormai giunta al termine, complicando ulteriormente la situazione.

Nel frattempo, l’economia americana si conferma robusta: il mercato del lavoro rimane solido e le spese dei consumatori continuano a sostenere la crescita, offrendo un quadro positivo nonostante le incertezze globali.

Questo mix di dinamiche economiche e politiche sarà decisivo nel plasmare il sentiment degli investitori nelle prossime settimane.

US Dollar Index (DXY): la forza del dollaro all’inizio del 2025

Il dollaro americano continua a rafforzarsi in questo inizio 2025, soprattutto rispetto alle valute dei Paesi emergenti. Gli ultimi dati economici hanno ridotto ulteriormente le probabilità di un taglio dei tassi da parte della Federal Reserve.

I verbali più recenti della Banca Centrale hanno evidenziato un cambiamento di priorità: l'attenzione del board si è spostata dal mercato del lavoro all’inflazione, che rimane un problema persistente. Questa posizione, definita hawkish (letteralmente "da falco"), indica una politica monetaria orientata a mantenere i tassi di interesse elevati o addirittura ad aumentarli per contrastare l’inflazione, a scapito di una maggiore crescita economica.

Questo approccio sta sostenendo il dollaro, rendendolo più attraente per gli investitori globali.

Sul fronte politico statunitense, l’imminente insediamento di Donald Trump, previsto per il prossimo 20 gennaio, aggiunge incertezza ai mercati. Le sue dichiarazioni provocatorie, come l’idea di annessione del Canada come “51° Stato” o un interesse strategico per il Canale di Panama e la Groenlandia, stanno alimentando tensioni geopolitiche.

Il “Pifferaio in Chief”, Elon Musk, ha recentemente ridimensionato la sua dichiarazione precedente sulla possibilità di tagliare 2 trilioni di dollari dal bilancio federale. Mercoledì scorso, Musk ha affermato che ottenere la metà di quella cifra sarebbe già "un risultato epico", segnalando un approccio più realistico verso la sfida economica.

Nel frattempo, all'interno del Partito Repubblicano si delinea un panorama sempre più complesso. Un’ala più centrista sta cercando di emergere, rifiutandosi di restare ai margini del dibattito politico.

Secondo alcuni commentatori, la vera battaglia del 2025 potrebbe non essere tra Repubblicani e Democratici, ma tra Repubblicani e Repubblicani.

A testimonianza di ciò, la luna di miele post-elettorale per Donald Trump si è conclusa bruscamente il mese scorso, quando attivisti dell’estrema destra hanno criticato duramente la nomina di Sriram Krishnan – noto capitalista indiano-americano – come consulente per l’intelligenza artificiale. I detrattori hanno accusato Krishnan di avere un’influenza inaccettabile sulle politiche di immigrazione.

In questo contesto, Steve Bannon – ex capo stratega della Casa Bianca durante la presidenza di Donald Trump nel 2017 – ha attaccato apertamente Musk e altri sostenitori della Silicon Valley, definiti “nuovi convertiti” alla causa di Trump. Con il suo tipico linguaggio aggressivo, Bannon ha avvertito: “Non salite sul pulpito nella vostra prima settimana qui per fare la predica su come andranno le cose. Se lo farete, vi strapperemo la faccia”.

Il 2025 si prospetta dunque come un anno di turbolenze politiche e riorganizzazioni interne. Le lotte di potere all’interno del Partito Repubblicano e le dinamiche tra politica ed economia contribuiranno a definire un futuro che promette di essere, almeno, interessante.

2. Dati macro: USA, Europa e Cina

In queste settimane sono stati pubblicati dati economici significativi, utili per comprendere l’andamento delle principali economie globali.

Partiamo dagli Stati Uniti, dove i numeri più recenti sul mercato del lavoro e sui servizi si sono rivelati superiori alle aspettative, segnalando una dinamica economica solida, ma non priva di rischi inflazionistici.

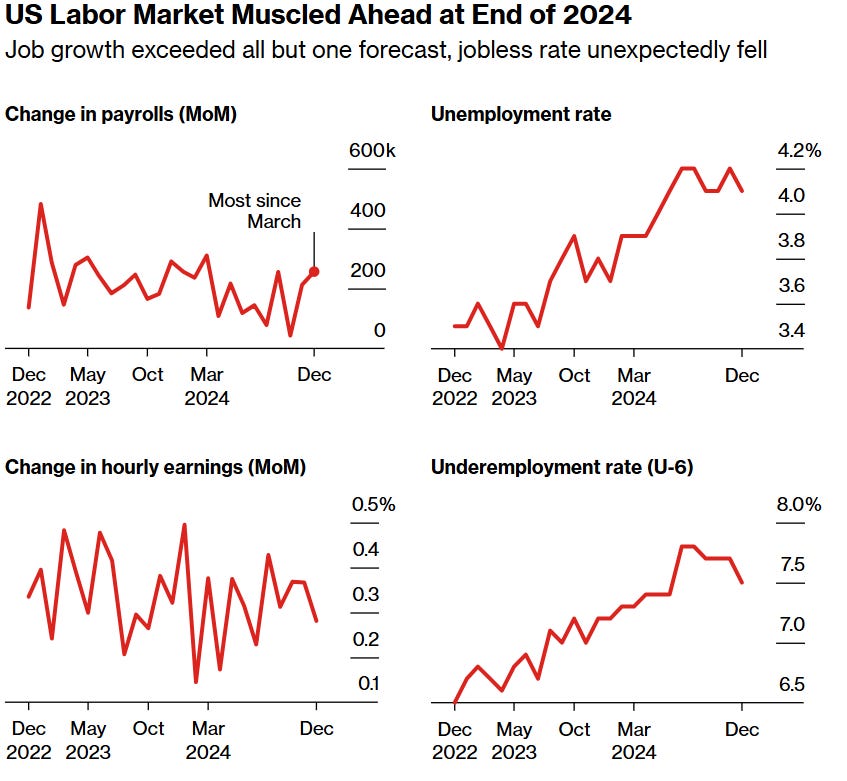

Mercato del lavoro USA: forza a fine 2024 tra crescita dell'occupazione e sfide salariali

I nuovi posti di lavoro hanno registrato un incremento significativo, con il dato più alto da marzo, mentre il tasso di disoccupazione è sceso al 4,1% dal 4,2% del mese precedente. Tuttavia, le paghe orarie mostrano una crescita inferiore alle attese, suggerendo una pressione meno marcata sui salari, almeno per ora.

I nuovi posti di lavoro hanno registrato un incremento significativo, con il dato più alto da marzo, mentre il tasso di disoccupazione è sceso al 4,1% dal 4,2% del mese precedente. Tuttavia, le paghe orarie mostrano una crescita inferiore alle attese, suggerendo una pressione meno marcata sui salari, almeno per ora.

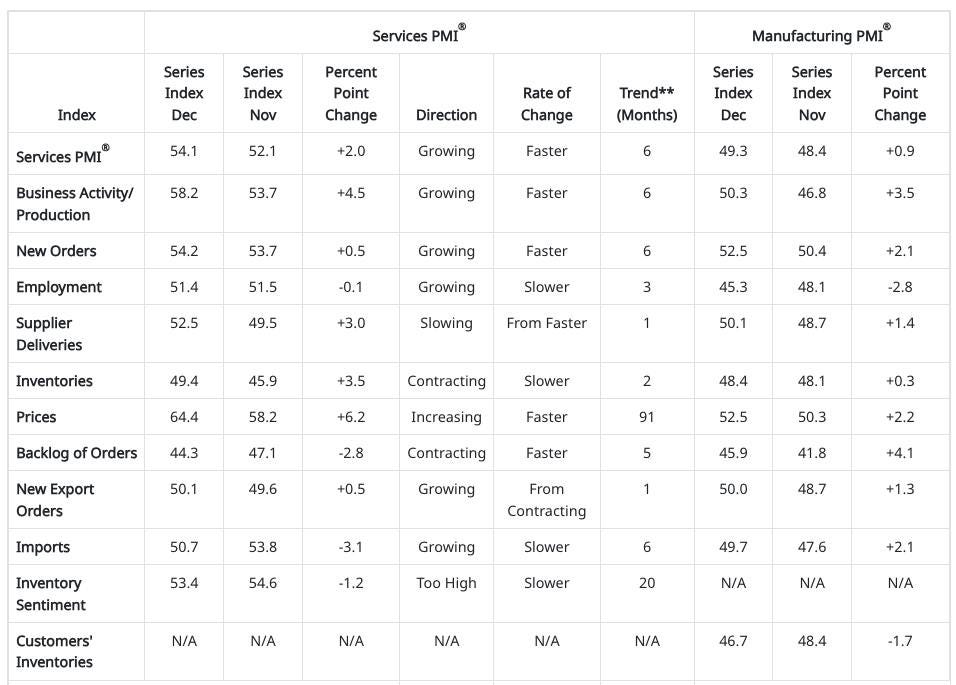

Indici ISM

Gli indici ISM misurano la salute economica del settore manifatturiero e dei servizi negli Stati Uniti, basandosi su sondaggi tra aziende per valutare produzione, ordini, occupazione e prezzi.

La tabella che segue fornisce una panoramica completa sulle tendenze degli indici ISM per il settore dei servizi e quello manifatturiero, offrendo un quadro dettagliato delle dinamiche economiche alla fine del 2024.

L’ISM del settore manifatturiero ha registrato una crescita, con l’indice passato da 48,4 a 49,3, segnalando un miglioramento nonostante il comparto resti ancora in territorio contrattivo.

Il settore dei servizi, invece, si mantiene robusto, con l’indice che balza da 52,1 a 54,1, avvicinandosi ai massimi storici.

Questa performance riflette la resilienza della domanda interna, ma evidenzia anche un segnale di rischio: la componente dei prezzi del settore dei servizi è passata da 58,2 a 64,4, indicando pressioni inflazionistiche in aumento.

Segnali di allerta sull’inflazione

Nonostante l’economia statunitense mostri una dinamica positiva, i dati sottolineano l’emergere di segnali di allerta legati all’inflazione. Questo rischio non tiene ancora conto delle possibili tariffe annunciate da Donald Trump, il cui impatto sul costo dei beni e servizi potrebbe ulteriormente aggravare la situazione.

In definitiva, l'economia americana sta mostrando segnali di crescita positiva, ma resta esposta a rischi crescenti, soprattutto legati all'inflazione, che continuerà a essere un elemento cruciale da osservare nei prossimi mesi.

Area Euro

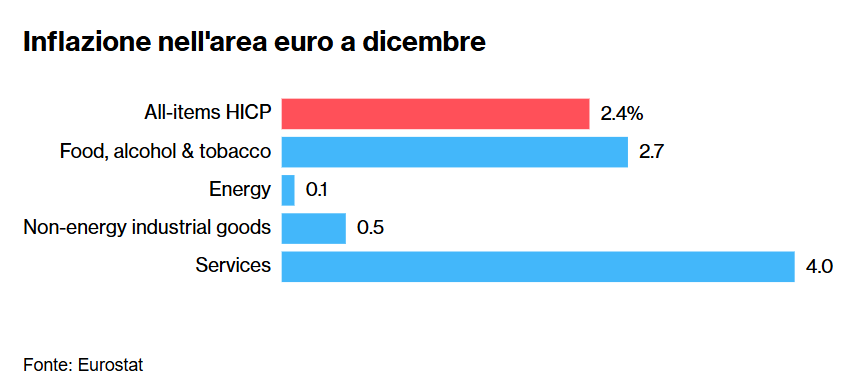

Come mostra il grafico che segue, l’inflazione nell’area Euro ha registrato un’accelerazione nel mese di dicembre, con un aumento del 2,4% dell’indice armonizzato dei prezzi al consumo (HICP).

Tra le componenti principali, i servizi hanno contribuito maggiormente con un incremento del 4,0%, seguiti da cibo, alcol e tabacco (+2,7%). Al contrario, l’energia ha registrato un aumento marginale (+0,1%), mentre i beni industriali non energetici hanno segnato un incremento dello 0,5%.

Questo trend giustifica l’approccio graduale adottato dalla Banca Centrale Europea nella riduzione dei tassi di interesse, con gli investitori che attualmente scommettono su un totale di un punto percentuale di riduzione del costo del denaro nel corso dell’anno. Tuttavia, la persistenza dell’inflazione nei servizi rappresenta un aspetto da monitorare attentamente nei prossimi mesi.

Regno Unito

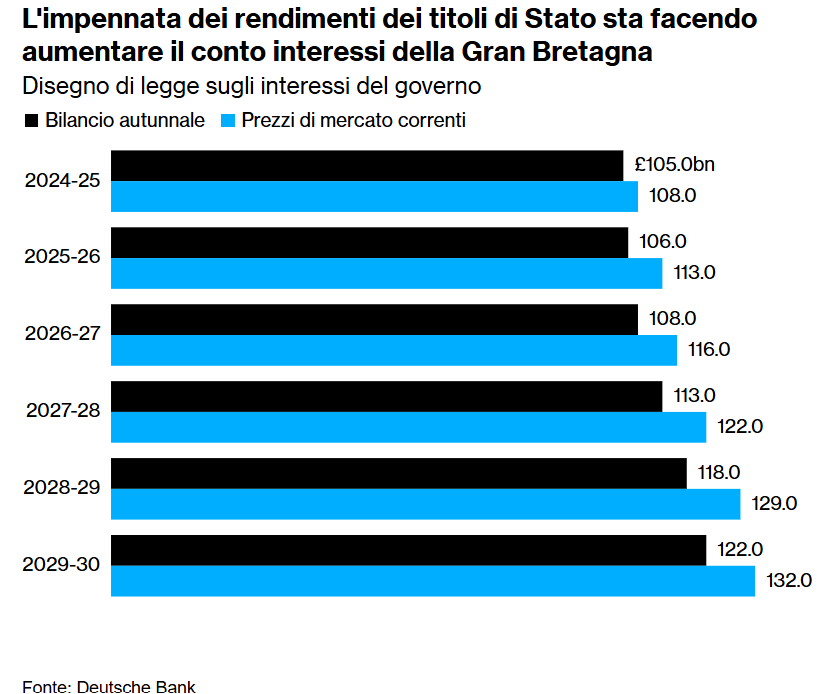

Il Regno Unito sta affrontando una pressione crescente sui costi di prestito a lungo termine, con i rendimenti dei titoli di Stato in forte aumento. Come evidenziato nel grafico che segue, l'impennata dei rendimenti ha causato un incremento sostanziale del conto interessi governativo rispetto alle previsioni del bilancio autunnale.

L'impatto dell'aumento dei rendimenti sui costi del debito del Regno Unito

Ad esempio, per l’anno fiscale 2024-25, i costi stimati sono saliti da 105 miliardi di sterline a 108 miliardi, con incrementi ancora più significativi previsti negli anni successivi, arrivando a 132 miliardi nel 2029-30.

Questa situazione si riflette anche sul mercato valutario, dove la sterlina ha registrato un crollo, segnalando un calo della fiducia degli investitori nella capacità del governo britannico di gestire debito e inflazione.

Questo scenario richiama alla mente l'“incubo” del 1976, quando il Regno Unito fu costretto a chiedere assistenza al Fondo Monetario Internazionale, come sottolineato dall'ex dirigente della Banca d'Inghilterra Martin Weale.

L'aumento dei costi del debito, insieme alle difficoltà valutarie, rappresenta una sfida importante per il Governo britannico, che dovrà affrontare con urgenza questioni di sostenibilità fiscale e credibilità economica.

Cina

In Cina, i primi dati del 2025 evidenziano una crescente difficoltà economica legata a una trappola della liquidità interna. La deflazione e la ridotta propensione al consumo da parte delle famiglie, ancora segnate dagli effetti della bolla immobiliare, stanno pesando sulla crescita economica.

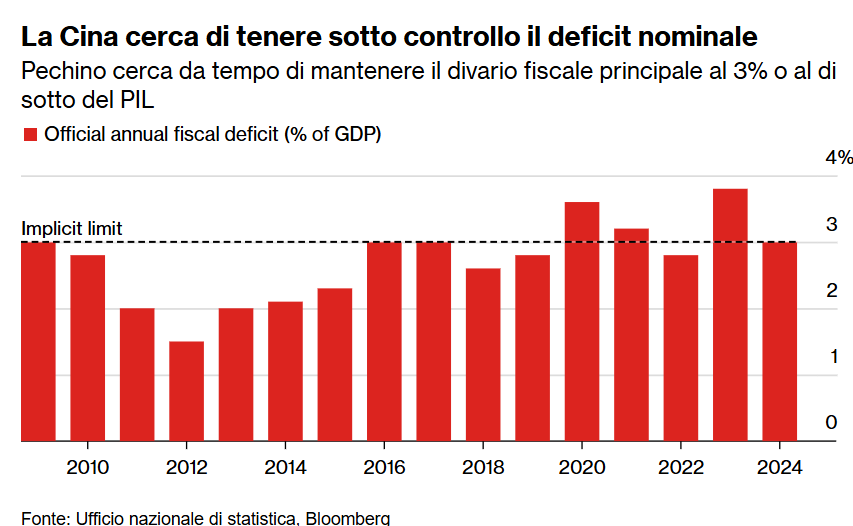

Come mostra il grafico che segue, Pechino si impegna da anni a mantenere il deficit fiscale annuale al di sotto del limite implicito del 3% del PIL, una soglia non scritta ma simbolicamente rilevante.

Il controllo del deficit fiscale in Cina: il limite del 3% del PIL

Il grafico sopra mostrato sottolinea come il Governo cinese cerchi di bilanciare prudenza fiscale e stimoli economici, ma il prossimo aumento del deficit segnala un cambio di rotta importante per sostenere la ripresa economica in un contesto complesso.

Il vice ministro delle Finanze, Liao Min, ha recentemente dichiarato che per il 2025 il rapporto deficit/PIL verrà incrementato, segnando una deviazione da questa strategia prudenziale.

La Cina ha ribadito di avere risorse fiscali sufficienti per affrontare sia le difficoltà interne che le sfide esterne, annunciando un’accelerazione delle misure pro-crescita.

Queste misure sono state definite prioritarie, in particolare in vista del ritorno di Trump, che potrebbe intensificare la pressione geopolitica ed economica sugli equilibri globali.

3. CES (Consumer Electronics Show) 2025

L’evento annuale più importante al mondo dedicato alle ultime novità in tema di tecnologia personale si è svolto questa settimana a Las Vegas, mettendo in mostra un vasto assortimento di dispositivi innovativi.

Televisori, automobili e persino elettrodomestici come lavatrici hanno stupito il pubblico grazie all’integrazione con intelligenza artificiale generativa, la vera protagonista dell’evento.

Clicca qui per vedere la presentazione del CES 2025

Tra le esposizioni più stravaganti, spicca la "macchina volante modulare" dell’azienda cinese Xpeng AeroHT. Questo veicolo futuristico, che si propone di costare meno di 300.000 dollari, combina un camion dal design avveniristico con un aereo pieghevole che può essere sganciato dalla parte posteriore, rappresentando un balzo visionario verso la mobilità del futuro.

Clicca e guarda il video della macchina volante

Anche l'innovazione culinaria ha trovato spazio: il produttore giapponese di bevande Kirin ha presentato un cucchiaio elettronico progettato per migliorare l’esperienza gustativa. Questo dispositivo utilizza una leggera corrente elettrica per stimolare la lingua, fornendo la percezione di una maggiore sapidità nei cibi, un esempio intrigante di come la tecnologia possa rivoluzionare il modo in cui percepiamo i sapori.

Clicca e scopri di più sul cucchiaio elettronico

Un'altra attrazione che ha catturato l’attenzione è stato Apollo, il robot umanoide "general purpose" di Apptronik. Progettato per adattarsi a diverse tipologie di lavoro, dai magazzini alle case di cura per anziani, Apollo combina hardware robotico avanzato con software sviluppato in collaborazione con il laboratorio di intelligenza artificiale Google DeepMind. L’azienda, che si avvale della tecnologia di Nvidia, punta a rendere il robot accessibile con un costo di circa 50.000 dollari, aprendo nuove prospettive per l’automazione in diversi settori.

Clicca e scopri le novità sui robot umanoidi

Nonostante l’entusiasmo suscitato dall’intelligenza artificiale, alcuni analisti hanno osservato che molti consumatori rimangono diffidenti nei confronti di queste tecnologie. Le preoccupazioni principali riguardano la sicurezza e l’affidabilità dei dispositivi, sottolineando la necessità di costruire fiducia attorno a queste innovazioni.

L’evento ha confermato che il futuro della tecnologia personale sarà sempre più dominato dall’intelligenza artificiale, ma la sua adozione su larga scala dipenderà dalla capacità delle aziende di affrontare le sfide legate alla percezione pubblica e alle applicazioni pratiche.

4. Un occhio alla settimana in corso

La settimana dal 13 al 17 gennaio fornirà spunti importanti per comprendere lo stato delle principali economie globali e potrebbe definire le aspettative di politica monetaria nei prossimi mesi.

Di seguito, un’analisi cronologica dei principali dati macroeconomici e delle loro possibili implicazioni:

Lunedì 13 gennaio

- Cina, Saldo della bilancia commerciale (16:30): un dato positivo indicherebbe una ripresa delle esportazioni, segnalando una domanda globale stabile.

- USA, Bilancio del budget federale (20:00): la variazione nel deficit potrebbe riflettere la politica fiscale del governo e influenzare le aspettative sul dollaro.

Martedì 14 gennaio

- Italia, Produzione industriale (10:00): un risultato migliore delle attese potrebbe segnalare una ripresa dell'economia italiana.

- Germania, ZEW sentimento sull'economia (11:00): questo indicatore anticipatore fornisce il sentiment degli investitori tedeschi e potrebbe influire sull'euro.

- Eurozona, ZEW fiducia economica (11:00): indica il sentiment generale per l’intera Eurozona.

- USA, IPP (Indice dei Prezzi alla Produzione) (14:30): un aumento potrebbe alimentare preoccupazioni inflazionistiche.

Mercoledì 15 gennaio

- Regno Unito, IPC (Indice dei Prezzi al Consumo) (08:00): l'inflazione sarà osservata da vicino per anticipare le mosse della Banca d'Inghilterra.

- Eurozona, Produzione industriale (11:00): un dato debole potrebbe aumentare le pressioni per stimoli economici dalla BCE.

- USA, IPC (14:30): Inflazione negli Stati Uniti, un dato cruciale per le future decisioni della Fed.

- USA, Scorte di petrolio greggio (16:30): influisce sui prezzi dell'energia e sul settore petrolifero.

Giovedì 16 gennaio

- Cina, Tasso privilegiato d’interesse della PBoC (02:00): segnali di eventuali tagli dei tassi potrebbero supportare la ripresa economica cinese.

- Regno Unito, PIL (08:00): la crescita economica britannica sarà cruciale in vista delle sfide legate alla Brexit.

- Germania, IPC (08:00): un indicatore chiave per valutare l'inflazione nella principale economia europea.

- Italia, IPC(10:00): Fornisce una visione dell’inflazione a livello nazionale.

- Italia, Bilancia commerciale (11:00): un miglioramento potrebbe segnalare forza nelle esportazioni.

- Eurozona, Minute BCE (13:30): fornirà spunti sulle intenzioni di politica monetaria della BCE.

- USA, Richieste di sussidi di disoccupazione (14:30): indicatore settimanale dello stato del mercato del lavoro statunitense.

- USA, Vendite al dettaglio (14:30): un dato positivo segnalerebbe forza nel consumo interno.

Venerdì 17 gennaio

- Cina, PIL (03:00): la crescita economica della Cina sarà un dato cruciale per valutare la salute dell’economia globale.

- Cina, Produzione industriale (03:00): riflette l'andamento del settore industriale in Cina.

- Eurozona, IPC (11:00): importante per capire l’andamento dell’inflazione e le mosse future della BCE.

- USA, Produzione industriale (15:15): un indicatore chiave per valutare la forza del settore manifatturiero statunitense.

Va inoltre evidenziato che la prossima settimana segnerà l’inizio della stagione degli utili societari del quarto trimestre negli Stati Uniti, con le principali banche private a fare da apripista.

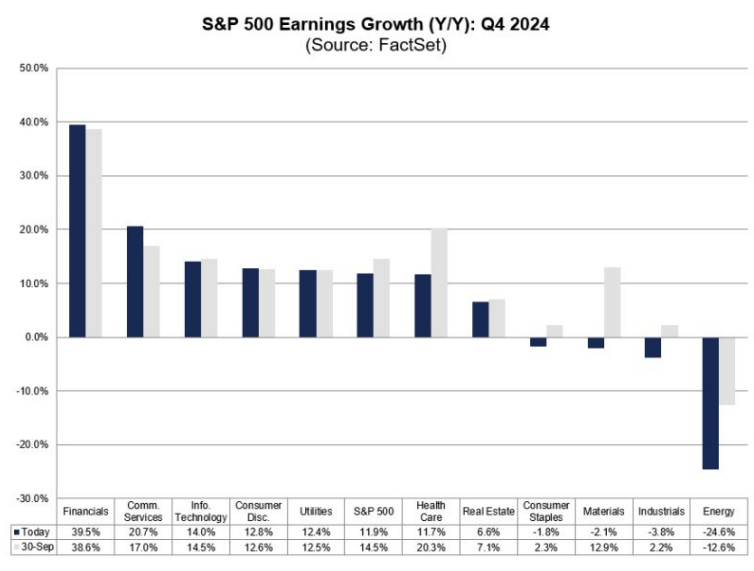

Secondo le stime attuali, la crescita degli utili complessiva per l'indice azionario S&P500 è prevista all'11%, un calo rispetto al +14,5% stimato al 30 settembre (si veda il grafico che segue).

Crescita degli utili dell’S&P 500 (Y/Y): Q4 2024

Come mostrato nel grafico sopra riportato, il settore finanziario guida la crescita con un impressionante +39,5%, seguito dai servizi di comunicazione (+20,7%) e dalla tecnologia dell’informazione (+14,0%).

Come mostrato nel grafico sopra riportato, il settore finanziario guida la crescita con un impressionante +39,5%, seguito dai servizi di comunicazione (+20,7%) e dalla tecnologia dell’informazione (+14,0%).

Al contrario, i settori industriale (-3,8%) e dell’energia (-24,6%) evidenziano performance negative, penalizzati da condizioni macroeconomiche e pressioni sui margini.

Le prime pubblicazioni degli utili forniranno indicazioni importanti sulle prospettive societarie ed economiche per il 2025.

5. Il grafico della settimana

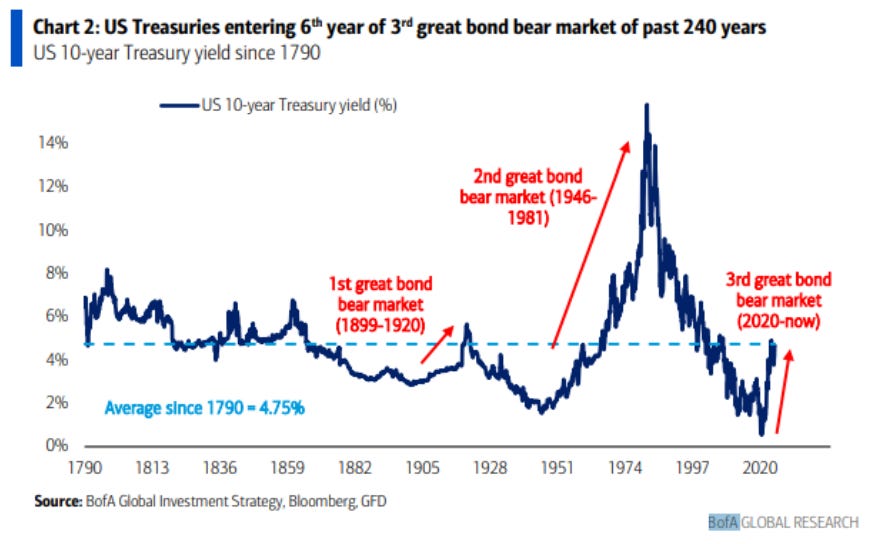

I mercati obbligazionari ribassisti nella storia: rendimenti dei Treasury USA a 10 anni dal 1790

Il grafico sopra raffigurato mostra che le obbligazioni a lungo termine statunitensi stanno affrontando il terzo anno consecutivo di mercato ribassista, un fenomeno che si è verificato solo due volte nei precedenti 240 anni.

Il grafico sopra raffigurato mostra che le obbligazioni a lungo termine statunitensi stanno affrontando il terzo anno consecutivo di mercato ribassista, un fenomeno che si è verificato solo due volte nei precedenti 240 anni.

Storicamente, questi periodi ribassisti sono durati diversi anni e hanno segnato fasi di importanti transizioni economiche e geopolitiche.

Dopo l’anomalia dei tassi negativi, siamo tornati a un contesto più "normale", caratterizzato da rendimenti obbligazionari in aumento. Tuttavia, la normalità è tutt’altro che priva di sfide: deficit fiscali crescenti, il rafforzamento dei partiti populisti, il ritorno di conflitti armati e squilibri climatici sono tutti segnali di un mondo in cui il costo del denaro potrebbe rimanere elevato per un periodo prolungato.

I titoli del Tesoro statunitensi stanno dunque entrando nel sesto anno del terzo grande mercato ribassista obbligazionario.

Per invertire questa tendenza ribassista di lungo termine, gli analisti sottolineano che sarebbero necessari eventi significativi come una recessione profonda o addirittura un default.

In questo contesto, il mercato obbligazionario si conferma una cartina di tornasole delle tensioni economiche globali e un indicatore chiave da monitorare per gli investitori.

Conclusioni

Il 2025 si preannuncia intenso, con sviluppi significativi sul fronte economico e politico globale.

Questo inizio di stagione sarà decisivo per valutare come le attuali dinamiche economiche, tra cui l’aumento dei tassi e la resilienza dei consumi, influenzeranno le performance aziendali nei vari settori.

La stagione degli utili e i prossimi dati macroeconomici saranno decisivi per valutare le prospettive economiche e finanziarie nei mesi a venire.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.