Riassunto settimanale del 23/12/2024

La Federal Reserve ha deciso di abbassare i tassi d’interesse, una decisione ampiamente prevista ma che lascia intravedere scenari ricchi di implicazioni.

In un momento cruciale per i mercati e l’economia globale, esploriamo questa e altre tematiche chiave di fine anno, allo scopo di offrire spunti utili per interpretare le prospettive del 2025.

1. La Fed taglia di 25 punti base

La decisione della Federal Reserve, annunciata lo scorso 18 dicembre 2024, di ridurre i tassi di interesse di 25 punti base, ha portato il range al 4,25%-4,5%, rispetto al precedente 4,5%-4,75%.

Si tratta di un’azione attesa dai mercati, ma con implicazioni significative per il 2025, in quanto riduce le aspettative di ulteriori tagli, che ora sono previsti in misura inferiore rispetto a quanto recentemente stimato.

I membri della Fed prevedono infatti solo due riduzioni dei tassi nel 2025, ciascuna di 25 punti base, portando la media delle stime a un livello finale del 3,84%.

Durante la conferenza stampa, il presidente Powell ha sottolineato che il tasso attuale si avvicina al livello neutrale, ma rimane restrittivo per continuare a contenere l'inflazione. Ha inoltre evidenziato che la decisione di dicembre è stata presa con margine stretto, con un dissenso tra i membri del comitato.

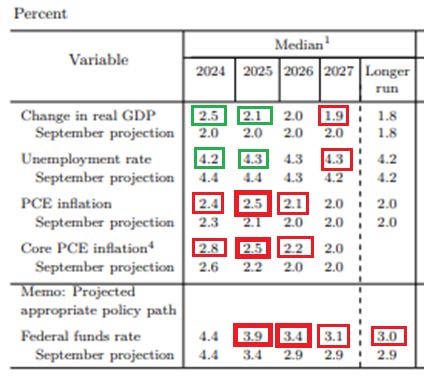

Le nuove stime economiche dell'Istituto Centrale, riassunte nella tabella che segue, riflettono un panorama rivisto rispetto allo scorso settembre, evidenziando un certo ottimismo per la crescita economica nel breve termine e un ritorno graduale alla stabilità inflazionistica nel medio-lungo periodo.

Proiezioni economiche della Federal Reserve

La crescita del PIL reale è attesa adesso al 2,5% nel 2024 e al 2,1% nel 2025 (rispetto al 2% relativo alle previsioni di settembre), mentre l’inflazione PCE, un indicatore utilizzato per misurare le variazioni dei prezzi dei beni e servizi consumati dalle famiglie, si ridurrà gradualmente, raggiungendo il target del 2% solo nel 2027.

Anche l’inflazione core PCE (che esclude energia e alimentari) mostra un percorso simile, con un lento avvicinamento al 2% nello stesso periodo.

Tuttavia, le previsioni per il tasso dei Fed Funds indicano un percorso più restrittivo rispetto a quanto stimato a settembre, segnalando la possibilità di una politica monetaria più prudente nel medio termine.

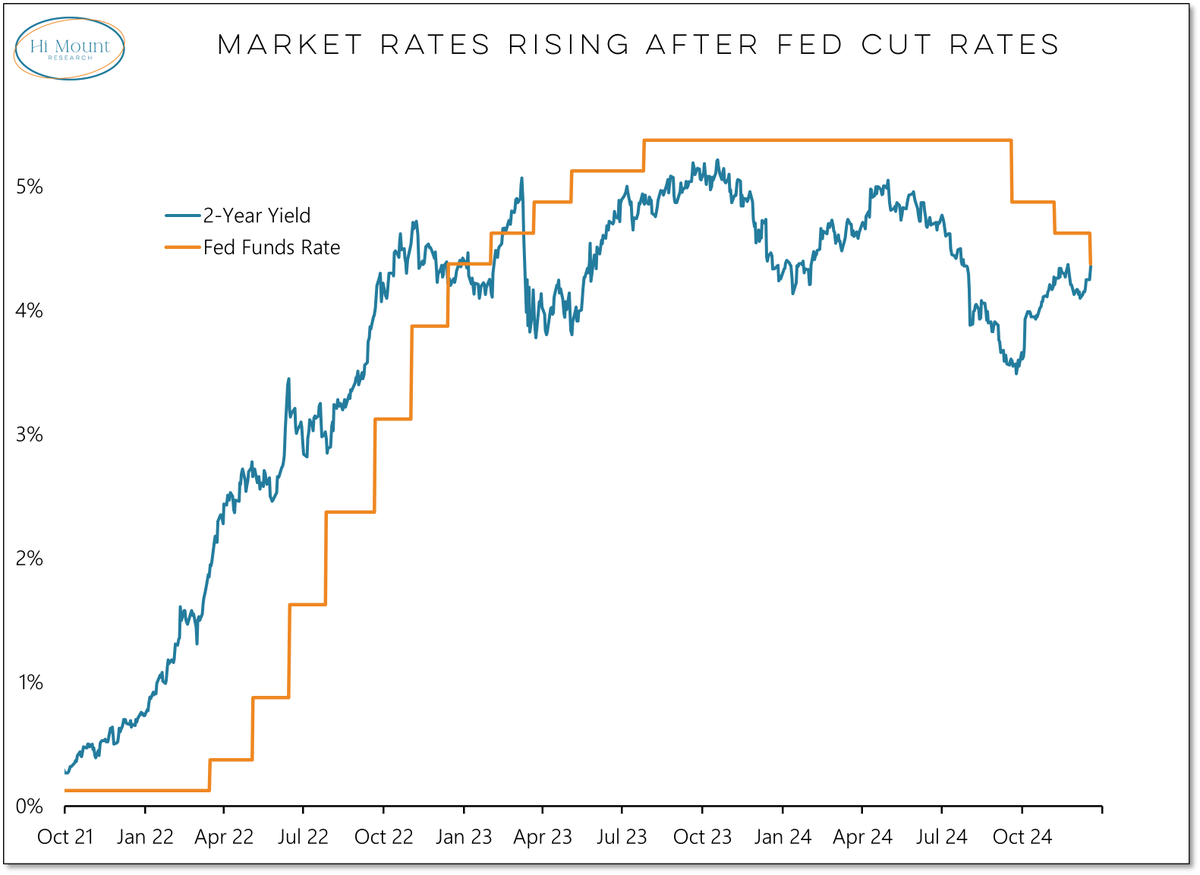

Per comprendere meglio l’evoluzione delle dinamiche di mercato, nella figura che segue mostriamo la relazione tra il rendimento dei titoli di Stato statunitensi a 2 anni (linea blu) e il tasso sui Fed Funds (linea arancione) nel periodo tra ottobre 2021 e ottobre 2024.

Evoluzione dei rendimenti dei Treasury a 2 anni e del tasso sui Fed Funds

Dopo un ciclo di rialzi dei tassi volto a combattere l’inflazione iniziato nel 2022, i Fed Funds hanno raggiunto un picco nel 2023, stabilizzandosi per alcuni mesi, mentre i rendimenti dei titoli governativi a 2 anni hanno mostrato maggiore volatilità.

Nel 2024, nonostante i primi tagli dei Fed Funds, i rendimenti a 2 anni sono rimasti elevati, segnalando che il mercato sta prezzando rischi inflazionistici persistenti e aspettative di tassi ancora restrittivi, nonostante l’allentamento della politica monetaria.

Un’altra dinamica importante è rappresentata dall’andamento dell’indice del dollaro USA e dei rendimenti dei titoli di Stato a 10 anni, che forniscono ulteriori indizi sul contesto economico.

Aspettative sui tassi: dollaro forte e rendimenti alti

L’indice del dollaro (linea azzurra) ha mostrato un rafforzamento graduale nel 2024, con un’accelerazione negli ultimi mesi dell’anno, riflettendo le aspettative di una politica monetaria meno espansiva. Parallelamente, i rendimenti dei Treasury bonds a 10 anni (linea nera) hanno registrato un aumento, indicando una crescente percezione di rischi inflazionistici o di una crescita economica più robusta.

Questi fenomeni, se da un lato contribuiscono a contenere le pressioni inflazionistiche, dall’altro implicano costi di finanziamento più elevati per famiglie e imprese, con potenziali effetti negativi sui consumi e sugli investimenti.

La combinazione di un dollaro forte, rendimenti obbligazionari elevati e una politica monetaria restrittiva sottolinea la fiducia nella solidità dell’economia statunitense, ma lascia intravedere rischi significativi per una crescita sostenuta nel medio termine.

In sintesi, l’approccio della Fed appare attendista, riflettendo la volontà di delegare alla prossima amministrazione le decisioni chiave per affrontare le sfide economiche future.

2. Allocazioni dei fondi a fine 2024

L'anno sta per chiudersi e l'ultima indagine condotta da Bank of America presso i gestori di fondi offre uno spaccato interessante sulle aspettative per il 2025.

I risultati evidenziano alcune tendenze chiave che meritano attenzione e che di seguito riassumiamo.

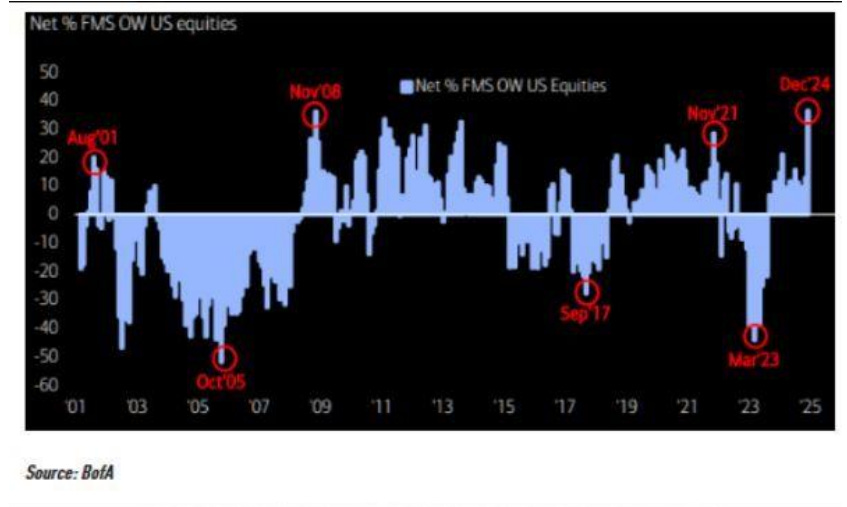

- 1. Sovra-esposizione record alle azioni americane

Il grafico che segue mostra come i gestori abbiano raggiunto il livello più alto di sovra-esposizione verso le azioni statunitensi dal 2008.

Allocazione sui titoli azionari USA da parte dei gestori di fondi dal 2001 ad oggi

Questo dato riflette un consenso quasi unanime sull’attrattività del mercato azionario americano, considerato il più affidabile e performante in uno scenario globale caratterizzato da incertezze. L’orientamento attuale suggerisce che molti investitori vedono gli Stati Uniti come una sorta di porto sicuro.

Questo dato riflette un consenso quasi unanime sull’attrattività del mercato azionario americano, considerato il più affidabile e performante in uno scenario globale caratterizzato da incertezze. L’orientamento attuale suggerisce che molti investitori vedono gli Stati Uniti come una sorta di porto sicuro.

- 2. Liquidità ai minimi storici

Il secondo grafico evidenzia come la liquidità detenuta dai fondi sia ai livelli più bassi mai registrati da 25 anni a questa parte.

Liquidità detenuta dai gestori di fondi dal 2001 ad oggi

Tale posizionamento dei gestori implica che, in caso di correzione dei mercati, ci sarebbe poca capacità di intervenire tempestivamente con liquidità disponibile.

Tale posizionamento dei gestori implica che, in caso di correzione dei mercati, ci sarebbe poca capacità di intervenire tempestivamente con liquidità disponibile.

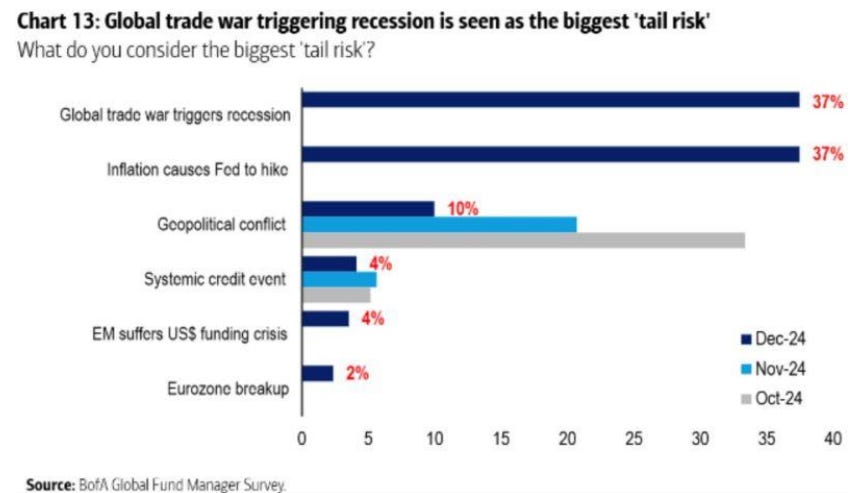

- 3. Principali rischi percepiti

Tra i rischi più significativi per i gestori, il terzo grafico identifica due minacce principali: una possibile guerra commerciale globale, alimentata da dazi imposti dagli Stati Uniti a Cina ed Europa, e il ritorno dell’inflazione su livelli elevati.

I maggiori rischi percepiti dai gestori di fondi per il 2025

Questi timori sono particolarmente rilevanti in un contesto in cui la geopolitica e la politica monetaria continuano a influenzare pesantemente i mercati.

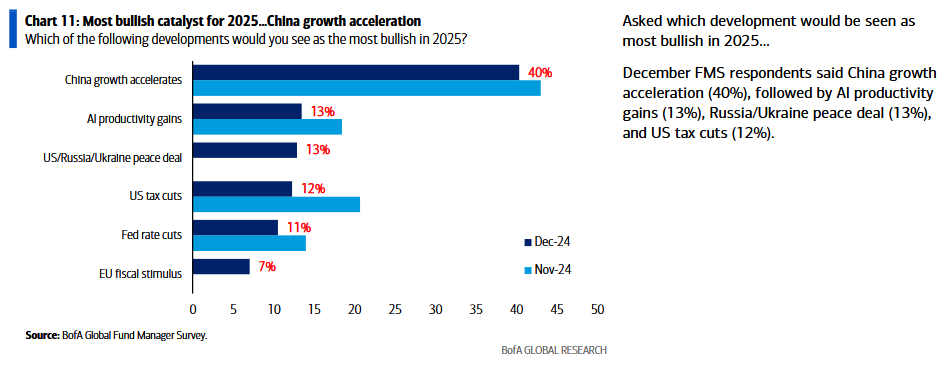

- 4. Sorprese attese per il 2025

Guardando al futuro, il quarto grafico evidenzia le sorprese che potrebbero caratterizzare il 2025.

I principali catalizzatori positivi per il 2025

Tra le maggiori aspettative positive spicca un’accelerazione dell’economia cinese, un possibile accordo di pace tra Russia e Ucraina, e il ritorno di tagli fiscali negli Stati Uniti, potenzialmente introdotti da una nuova amministrazione Trump.

Tra le maggiori aspettative positive spicca un’accelerazione dell’economia cinese, un possibile accordo di pace tra Russia e Ucraina, e il ritorno di tagli fiscali negli Stati Uniti, potenzialmente introdotti da una nuova amministrazione Trump.

Questi scenari, se realizzati, potrebbero dare una spinta significativa ai mercati globali, offrendo nuove opportunità di crescita e stabilità economica.

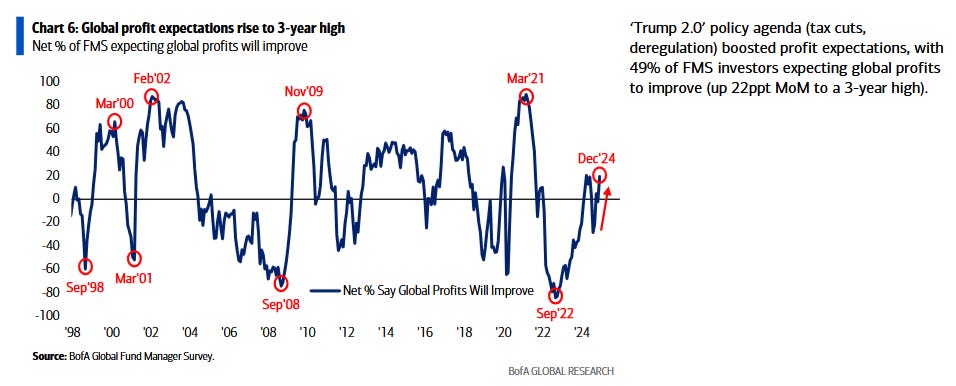

- 5. Aspettative sugli utili aziendali

Infine, il quinto grafico mostra come le aspettative sugli utili aziendali siano estremamente positive.

Le aspettative sugli utili globali dal 1998 ad oggi

Con una crescita attesa del 17% anno su anno per le azioni americane, il 49% degli intervistati prevede un miglioramento significativo dei profitti globali. Questa visione ottimistica è sostenuta dall’agenda politica americana che prevede tagli fiscali e deregulation, creando un contesto favorevole per le imprese.

In sintesi, i gestori di fondi sono ottimisti riguardo al mercato azionario americano e alle prospettive di utili per il 2025, ma restano preoccupati per i rischi geopolitici e inflazionistici.

Le allocazioni attuali, caratterizzate da una ridotta liquidità e un’elevata esposizione azionaria, riflettono un’elevata fiducia nei mercati, ma potrebbero rendere il sistema vulnerabile a shock improvvisi.

3. Focus su Porsche SE: una situazione complessa

La crisi del settore automobilistico in Germania continua a intensificarsi, con Volkswagen al centro di una tempesta finanziaria e strategica che riflette le difficoltà di adattamento a un mercato in rapida evoluzione e altamente competitivo.

Tuttavia, uno spiraglio positivo arriva dal recente accordo raggiunto con i sindacati, che eviterà i licenziamenti forzati nelle fabbriche della più grande casa automobilistica tedesca, dimostrando l’impegno dell’azienda a preservare la sua forza lavoro in un contesto di profonda ristrutturazione.

Porsche SE (Porsche Automobil Holding SE) è una holding di partecipazioni che detiene la maggioranza dei diritti di voto in Volkswagen AG (circa il 53%) e possiede anche una partecipazione significativa in Porsche AG.

Questo legame rende le performance finanziarie e strategiche di Volkswagen e Porsche AG strettamente interconnesse con la situazione finanziaria della holding. Pertanto, eventuali difficoltà o successi di Volkswagen e Porsche AG si riflettono direttamente sulla stabilità economica e strategica di Porsche SE.

La scorsa settimana, la holding ha segnalato possibili svalutazioni per un valore fino a 22 miliardi di euro, attribuibili al calo delle partecipazioni in Volkswagen e Porsche.

Sebbene queste svalutazioni non si traducano immediatamente in perdite finanziarie, hanno sollevato dubbi sulla capacità futura di Volkswagen di distribuire dividendi, una situazione ulteriormente complicata da conflitti sindacali e dalla crescente pressione competitiva sul mercato cinese.

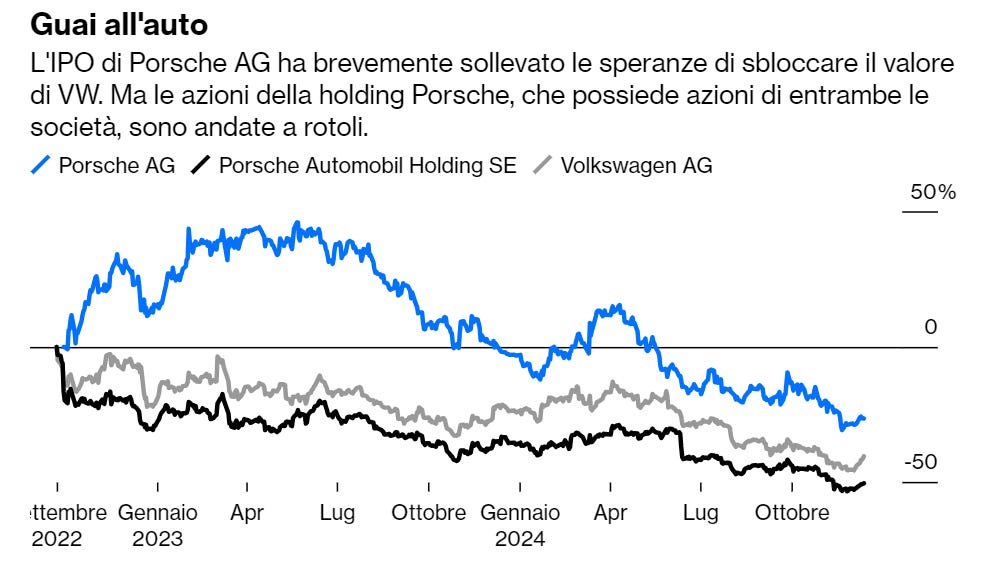

Nel grafico che segue risulta evidente come la quotazione in Borsa (IPO) di Porsche AG (linea azzurra), avvenuta nel settembre del 2022, abbia inizialmente sostenuto il valore delle azioni della holding Porsche SE (linea nera). Tuttavia, questo slancio non è durato: nel corso del 2023 e del 2024, le azioni di Porsche AG, Porsche SE e Volkswagen AG hanno subìto un forte calo, riflettendo le difficoltà strutturali del settore automobilistico e la complessità del rapporto tra le entità coinvolte.

Il crollo delle azioni legate a Porsche e Volkswagen

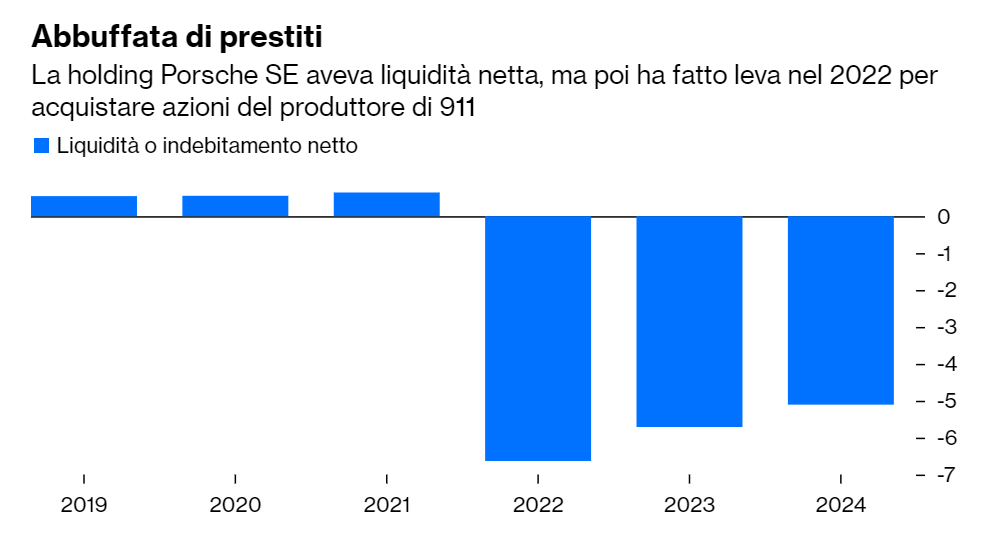

La situazione finanziaria di Porsche SE è ulteriormente peggiorata a causa dell’indebitamento significativo.

La situazione finanziaria di Porsche SE è ulteriormente peggiorata a causa dell’indebitamento significativo.

Come mostra il prossimo grafico, la holding è passata da una posizione di liquidità netta positiva nel 2019 a un indebitamento netto di circa 7 miliardi di euro nel 2022, ridottosi a circa 5 miliardi nel 2024.

Dal surplus alla leva finanziaria: l'indebitamento di Porsche SE dal 2019 ad oggi

Questo radicale cambiamento nella struttura finanziaria della società è stato determinato dell'acquisizione di una partecipazione in Porsche AG, finanziata in gran parte tramite ricorso all'indebitamento. Tale operazione ha aumentato la vulnerabilità della holding alle fluttuazioni di mercato e limitato la sua capacità di allocare risorse per nuovi investimenti o iniziative strategiche.

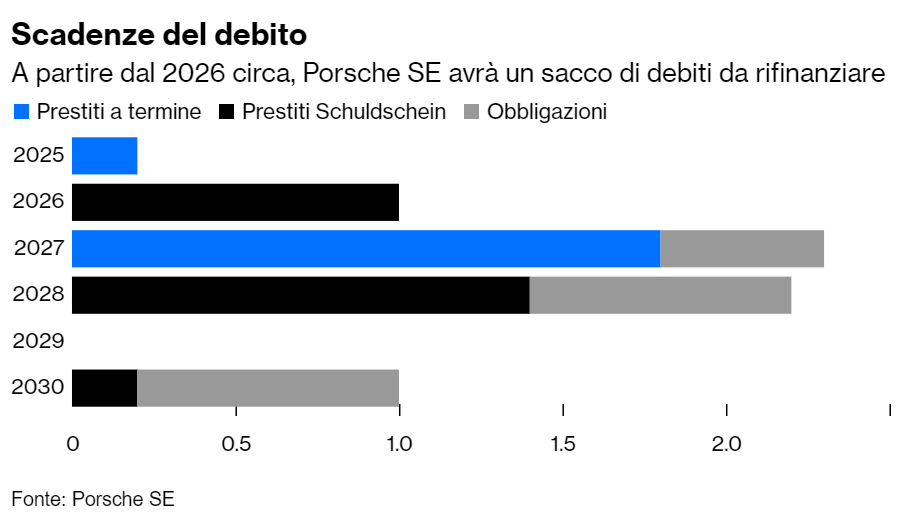

Un’ulteriore sfida per Porsche SE è rappresentata dalla gestione del debito a lungo termine.

Come evidenziato nel grafico che segue, tra il 2026 e il 2027 la holding dovrà affrontare un significativo picco di scadenze legate a prestiti a termine, obbligazioni e strumenti di debito.

Il muro del debito: scadenze critiche per Porsche SE dal 2026 al 2030

Come sopra raffigurato, questa concentrazione di rifinanziamenti potrebbe limitare la capacità di Porsche SE di sostenere acquisizioni strategiche, ridurre l’indebitamento o distribuire dividendi ai propri azionisti.

Il valore di mercato di Porsche SE è recentemente sceso al di sotto degli 11 miliardi di euro, penalizzando le famiglie Porsche e Piech, principali azionisti della holding.

Il titolo azionario ha registrato una correzione del 60% circa dai livelli registrati nel mese di febbrario 2022.

Nel 2024 la società ha beneficiato di dividendi per 1,4 miliardi di euro da Volkswagen, ma le prospettive future restano incerte.

Il calo degli utili attesi e i costosi processi di ristrutturazione aziendale della prima casa automobilistica tedesca rappresentano sfide significative che potrebbero ulteriormente limitare la capacità della holding di generare rendimenti consistenti.

Tuttavia, per gli investitori orientati al "Value Investing" con un orizzonte temporale di lungo termine, Porsche SE potrebbe rappresentare un’opportunità interessante per ottenere un’esposizione a Volkswagen e Porsche, profittando di uno sconto superiore al 30% rispetto al corrispondente valore patrimoniale netto (NAV) della holding in un contesto di mercato che ha visto un crollo delle quotazioni borsistiche del 60% circa negli ultimi 34 mesi.

Questa valutazione potrebbe risultare particolarmente attraente per chi scommette su una ripresa del settore automobilistico, storicamente motore trainante della crescita economica tedesca.

In conclusione, la capacità di Porsche SE di navigare questa fase critica dipenderà da una gestione oculata delle risorse e da decisioni strategiche efficaci.

Il futuro della holding sarà inevitabilmente legato al successo del processo di ristrutturazione aziendale di Volkswagen e alla capacità di entrambe le aziende di adattarsi a un mercato automobilistico in rapida evoluzione.

4. Un occhio alla settimana in corso

La settimana dal 23 al 27 dicembre, caratterizzata da festività e mercati chiusi in diverse regioni, presenta pochi ma significativi appuntamenti macroeconomici, con particolare focus sui dati statunitensi legati al manifatturiero, all’immobiliare e alle scorte energetiche.

Lunedì 23 dicembre

- Spagna - PIL terzo trimestre 2024: misura la crescita economica trimestrale. Gli analisti prevedono una crescita dello 0,8% rispetto al terzo trimestre 2023.

- Stati Uniti - Indice attività nazionale Fed Chicago (novembre): misura l'attività economica complessiva negli Stati Uniti. Un valore negativo potrebbe indicare un rallentamento economico.

- Stati Uniti - Indice fiducia consumatori Conference Board (dicembre): importante per valutare il sentiment dei consumatori, un elemento cruciale per la spesa e la crescita economica.

Martedì 24 dicembre (EUR - Mercati chiusi per festività)

- Stati Uniti - Ordini di beni durevoli preliminari (novembre): indicatore chiave degli investimenti aziendali. Un calo potrebbe suggerire debolezza del settore manifatturiero.

- Stati Uniti - Indice manifatturiero Fed Richmond (dicembre): misura l'attività manifatturiera nella regione del distretto di Richmond. Valori negativi indicano contrazione.

- Stati Uniti - Vendite abitazioni nuove (novembre): riflette la salute del mercato immobiliare, influenzato dai tassi ipotecari. Un aumento indica robustezza economica.

- Stati Uniti - Variazione settimanale scorte petrolio API: fornisce un’indicazione sulla domanda e l’offerta di petrolio, con impatti sul prezzo del greggio.

Giovedì 26 dicembre

- Stati Uniti - Richieste settimanali di sussidi di disoccupazione: indicatore del mercato del lavoro statunitense. Un aumento segnala possibili difficoltà economiche.

- Stati Uniti - Variazione settimanale scorte petrolio EIA: dato ufficiale sulle scorte petrolifere negli Stati Uniti, cruciale per il mercato energetico.

Venerdì 27 dicembre

- Stati Uniti - Scorte all'ingrosso preliminari (novembre): un aumento significativo potrebbe indicare un rallentamento della domanda interna.

- Stati Uniti - Bilancia commerciale beni preliminari (novembre): dato fondamentale per valutare la competitività commerciale degli Stati Uniti e il peso degli scambi globali.

Conclusioni

Si sta per chiudere un anno positivo per i mercati finanziari, contraddistinto da resilienza e numerose opportunità. Le decisioni delle banche centrali, il comportamento degli investitori professionali e le forti incognite sul fronte geopolitico, come le tensioni commerciali e i conflitti internazionali, tracciano un panorama di opportunità, ma anche di incertezze.

Con il nuovo anno alle porte, è tempo di pianificare con attenzione e guardare al futuro con razionalità e fiducia.

Auguri a tutti i nostri lettori di un sereno Natale e di un 2025 prospero e ricco di soddisfazioni!

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.