Riassunto settimanale del 16/12/2024

La settimana appena trascorsa ha sollevato nuovi interrogativi e offerto spunti di riflessione per i mercati globali.

Le divergenze tra capitalizzazione di mercato e PIL dei principali Paesi mettono in luce le disconnessioni tra economia reale e mercati finanziari, mentre le decisioni di politica monetaria e i movimenti nel settore del credito continuano a influenzare le strategie di investimento.

Affrontiamo di seguito i temi chiave che stanno modellando il panorama economico per decifrare il complesso equilibrio di forze che guida i mercati globali.

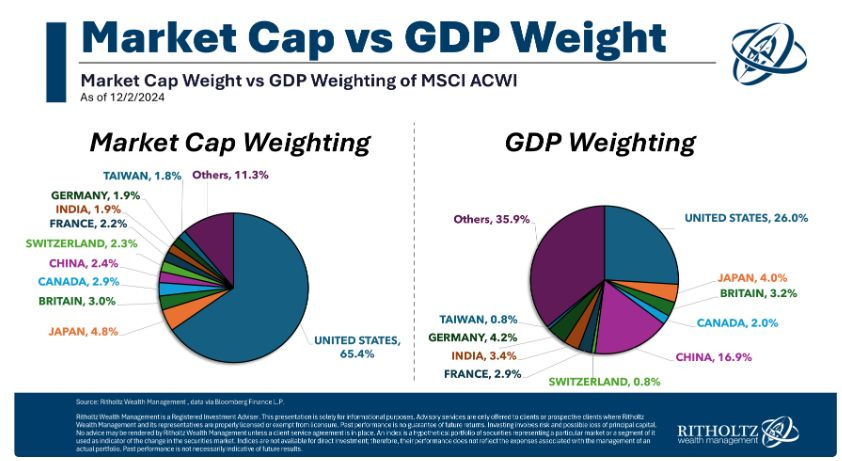

1. Dove siamo oggi : Borse contro PIL

L’immagine che accompagna questo primo approfondimento settimanale fornisce uno spaccato visivo eloquente sull’attuale composizione del mercato finanziario globale, mettendo a confronto la capitalizzazione di mercato e il Prodotto Interno Lordo (PIL) dei principali Paesi.

Questi due indicatori, di seguito rappresentati in grafici a torta, rivelano disallineamenti significativi tra il peso economico reale di una nazione e la corrispondente rilevanza del suo mercato azionario.

Capitalizzazione contro PIL: un mondo di contrasti economici

Un esempio emblematico di questi disallineamenti è rappresentato dagli Stati Uniti: la Borsa americana contribuisce al 65,4% della capitalizzazione totale mondiale, dominando il panorama finanziario globale. Tuttavia, il PIL degli Stati Uniti costituisce solo il 26% del PIL mondiale, evidenziando un marcato squilibrio tra il valore attribuito al mercato azionario e il contributo reale dell'economia.

Questo scenario evidenzia la fiducia predominante degli investitori internazionali nel sistema finanziario statunitense, ma solleva interrogativi sul ruolo e sulla capacità di altri Paesi di attrarre capitali globali.

La Cina, al contrario, presenta un caso interessante e opposto rispetto agli Stati Uniti. Pur rappresentando il 16% del PIL mondiale, la sua capitalizzazione di Borsa si limita al 2,4% del totale globale.

Questa discrepanza riflette sia le dimensioni dell’economia cinese sia le dinamiche strutturali e regolamentari che limitano l’accesso e la visibilità dei mercati finanziari cinesi su scala globale.

Questi numeri non solo forniscono una fotografia del panorama economico-finanziario attuale, ma sollecitano riflessioni più ampie.

La domanda fondamentale che dobbiamo porci in questo contesto è se questo rapporto sia realmente sostenibile nel tempo e quali saranno le sue implicazioni nei prossimi anni.

In un contesto sempre più globalizzato, comprendere tali disparità diventa cruciale per valutare opportunità e rischi.

2. La decisione della BCE e l’inflazione americana: implicazioni

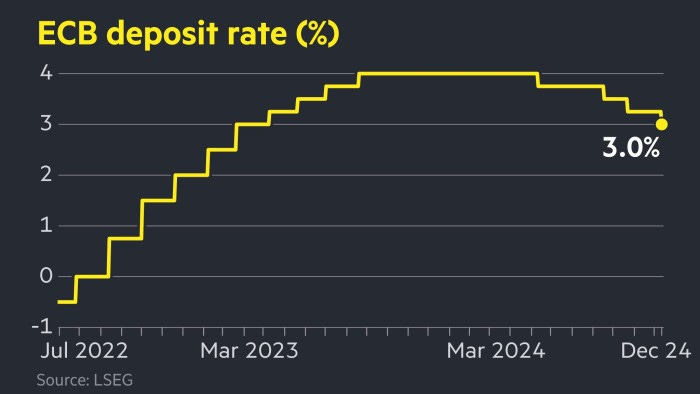

La scorsa settimana, la Banca Centrale Europea (BCE) ha deciso di tagliare i tassi di 25 punti base, portando il tasso di deposito al 3%, il livello più basso da marzo 2023, come raffigurato nel grafico che segue.

Andamento del tasso di deposito della BCE da luglio 2022 ad oggi

Si tratta del quarto taglio consecutivo dal mese di giugno, a testimonianza di un atteggiamento più cauto rispetto al passato, accompagnato da una revisione al ribasso delle stime di crescita e inflazione.

Il grafico evidenzia una tendenza decisa al ribasso; gli investitori prevedono ulteriori 4-5 tagli di 25 punti base nel corso del 2025, avvicinando il tasso neutrale verso l’1%.

Christine Lagarde, Presidente della BCE, ha evidenziato come la decisione sia stata presa all’unanimità, nonostante alcune proposte di un taglio più marcato di 50 punti base.

La crescita prevista per il 2026 è stata rivista al ribasso all'1,4%, mentre per il 2027 si attende un’ulteriore flessione all'1,3%, delineando un panorama economico fragile.

Sul fronte dell’inflazione, l’indice generale nell’area Euro si mantiene vicino al 2% nelle proiezioni future, mentre il CPI core (che esclude alimenti ed energia) rimane stabile, ma su livelli ancora elevati.

Tuttavia, le proiezioni della BCE non includono potenziali shock legati ai nuovi dazi sull’export europeo proposti da Donald Trump, che potrebbero aggravare ulteriormente il quadro macroeconomico.

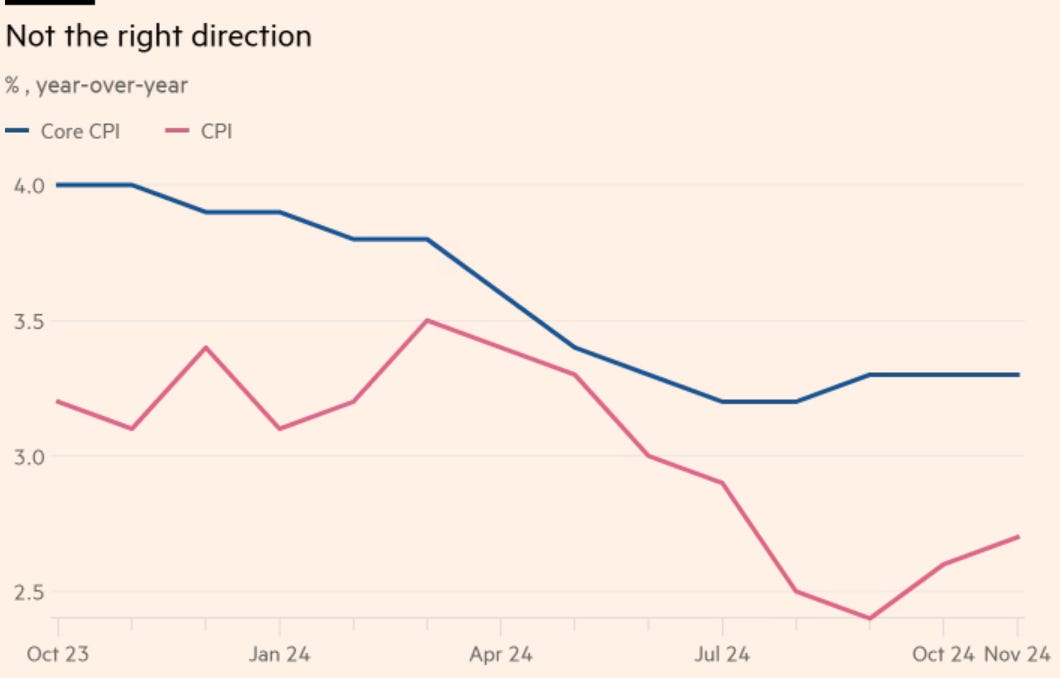

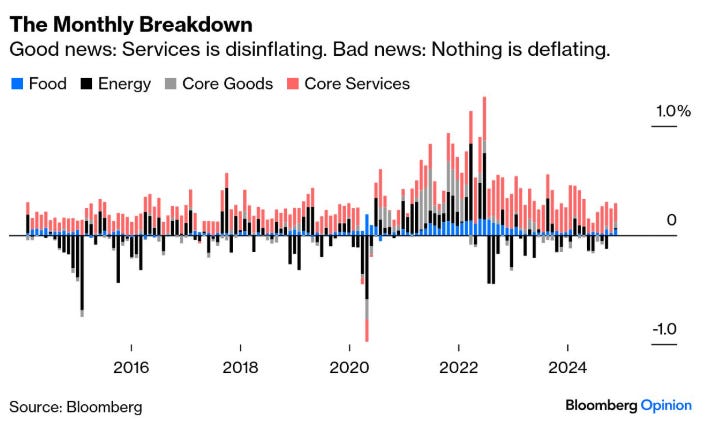

Negli Stati Uniti, il quadro inflattivo appare altrettanto complesso.

L’inflazione complessiva (CPI) è risalita per il secondo mese consecutivo, toccando il 2,7%, mentre il CPI core è stabile al 3,3% da quattro mesi consecutivi, un livello ancora troppo elevato per allentare le politiche monetarie.

Come mostrano i due grafici sotto riportati, il processo di disinflazione (ovvero il rallentamento del ritmo di crescita dell'inflazione) sembra essersi arrestato, con un incremento dei prezzi nei beni core che compensa la discesa dell’inflazione nei servizi. Questo pone sfide significative per la Federal Reserve, che si appresta a ridurre i tassi di 25 punti base nella prossima riunione del 18 dicembre.

Inflazione e CPI core negli USA: tendenze in divergenza

Inflazione settoriale: servizi in raffreddamento, ma nessuna deflazione in vista

Guardando al futuro, il ritorno di politiche protezionistiche e di restrizioni sull’immigrazione negli Stati Uniti, insieme alla potenziale instabilità geopolitica, potrebbero favorire un ritorno dell’inflazione nel medio termine. Le aspettative per il 2025 puntano a ulteriori 3-4 tagli di 25 punti base, avvicinando i tassi a livelli storicamente più accomodanti.

Resta però da valutare l’impatto delle politiche economiche dell’amministrazione Trump, un fattore che potrebbe influenzare significativamente i mercati e le stime per i prossimi anni.

I dati e i grafici sopra presentati delineano un contesto di elevata incertezza, in cui le banche centrali devono bilanciare con attenzione il sostegno alla crescita economica e il controllo dell’inflazione.

In questa fase delicata, le implicazioni per gli investitori sono molteplici: sarà fondamentale monitorare da vicino i segnali provenienti dalle banche centrali e valutare con cura le opportunità offerte dai mercati globali.

3. L'euforia per Trump al NYSE: un'arma a doppio taglio

Lo scorso giovedì, Donald Trump ha avuto l'onore di suonare la campanella di apertura del New York Stock Exchange (NYSE), un gesto simbolico riservato a pochi presidenti nella storia recente.

Prima di lui, solo due leader statunitensi avevano compiuto questo gesto: George W. Bush, il 31 gennaio 2007, e Ronald Reagan, il 28 marzo 1985.

La scena, ampiamente documentata dai media, è stata presentata come un simbolo del suo “ritorno” sulla scena politica ed economica, dopo essere stato rieletto presidente per un secondo mandato.

La copertina di Time Magazine, che lo ha nominato “Persona dell’anno”, non è passata inosservata.

Trump aveva già ricevuto questo riconoscimento nel 2016, all'indomani della sua vittoria, sebbene in quell'occasione avesse condiviso l'onore con Angela Merkel. A onor di cronaca, vale la pena ricordare che questa nomina non ha sempre portato fortuna ai suoi destinatari, considerando i precedenti storici.

Trump aveva già ricevuto questo riconoscimento nel 2016, all'indomani della sua vittoria, sebbene in quell'occasione avesse condiviso l'onore con Angela Merkel. A onor di cronaca, vale la pena ricordare che questa nomina non ha sempre portato fortuna ai suoi destinatari, considerando i precedenti storici.

Dopo aver suonato la campanella del NYSE, il Tycoon non ha mancato di rilasciare dichiarazioni dal forte impatto mediatico. Tra quelle a maggiore effetto, ha accusato Cina ed Europa di aver sfruttato economicamente gli Stati Uniti negli ultimi anni, promettendo che, con il suo ritorno alla Casa Bianca, tali abusi verranno fermati.

Per chi desidera vedere il discorso di Trump, è possibile farlo cliccando sul link che segue:

Il discorso di Trump al NYSE: clicca qui

Al di là delle iperboli, ciò che sorprende è l'euforia palpabile tra gli investitori; una dinamica paradossale, considerando che molti di loro hanno tradizionalmente sostenuto le campagne del Partito Democratico.

Alcuni analisti ritengono che stiamo assistendo all'alba di una nuova "età dell'oro" per gli Stati Uniti. Tra questi, Bill Ackman, uno degli investitori più celebri di Wall Street, ha dichiarato nel corso di un'intervista alla CNBC che entro il 2025 ogni settore sarà interessante, a patto che sia "americano".

Le dichiarazioni di Bill Ackman alla CNBC: clicca qui

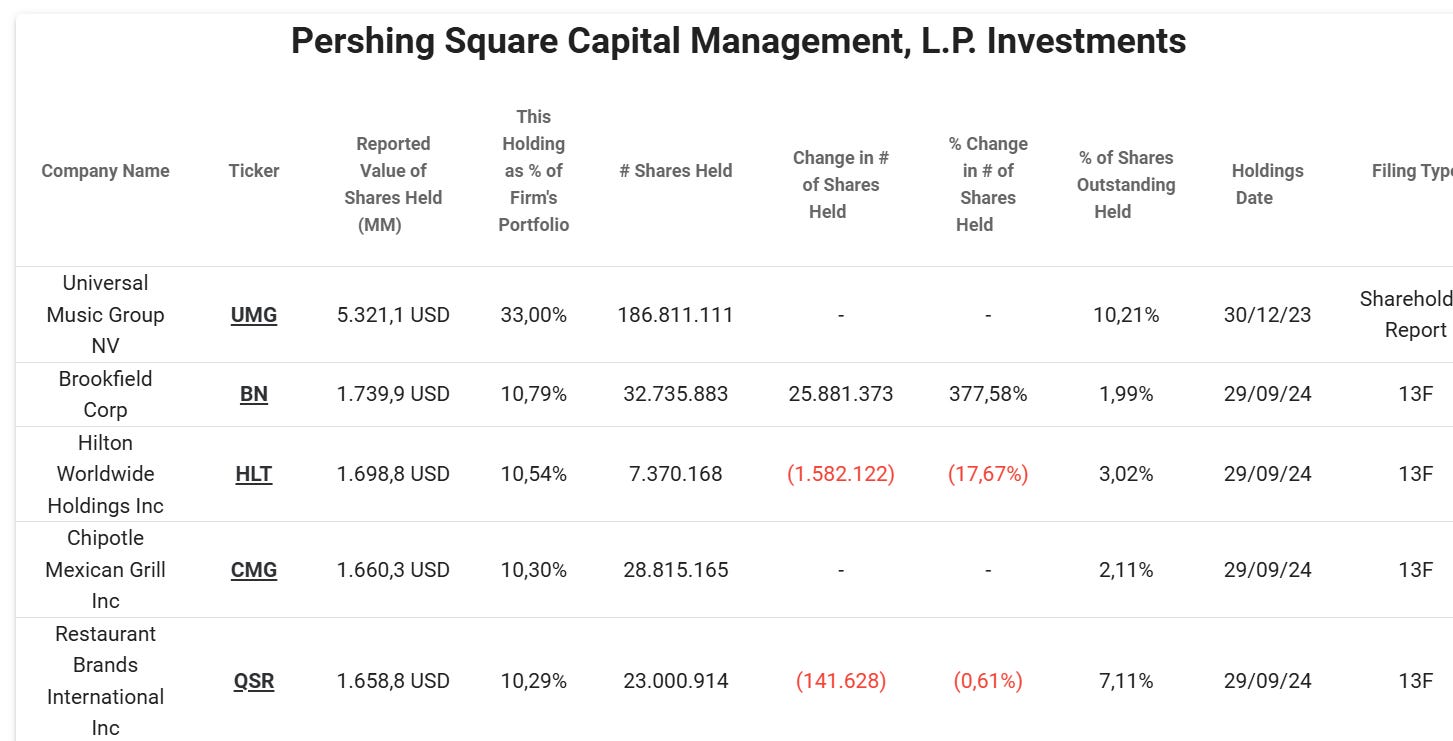

Da decenni, Bill Ackman gestisce con successo il portafoglio della sua società di investimento, Pershing Square Management, ma il suo atteggiamento nei confronti della Borsa americana sembra meno ottimista di quanto suggeriscano le sue dichiarazioni pubbliche.

Un'analisi più approfondita del portafoglio rivela infatti una realtà diversa; come mostra la tabella seguente, la sua principale posizione è detenuta nella società olandese Universal Music Group NV, seguita dal gestore canadese di private equity Brookfield Corporation

Composizione del portafoglio di Pershing Square Management

I numeri, dunque, raccontano una storia differente rispetto alle sue parole.

La lezione di Charlie Munger

Dopo aver ascoltato l’intervista di Trump, mi è tornata alla mente una delle più significative frasi di Charlie Munger, il leggendario "filosofo investitore" braccio destro di Warren Buffett:

“La prima regola per una vita felice è avere poche aspettative. Questa è una regola che si può facilmente organizzare. Se avete aspettative irrealistiche, sarete infelici per tutta la vita.”

Questa riflessione mi sembra particolarmente appropriata per il momento che stanno attraversando i mercati finanziari.

Un aspetto cruciale da tenere in considerazione è che i mercati tendono a rifuggire l'incertezza e le sorprese improvvise.

Durante il suo primo mandato, Trump si è distinto proprio per la sua capacità di spiazzare, spesso con effetti sia positivi che negativi.

Il suo ritorno rappresenta, quindi, una variabile da osservare con estrema attenzione: se da un lato potrebbe sostenere una narrativa ottimista, dall’altro la sua imprevedibilità potrebbe innescare nuove tensioni sui mercati globali.

4. Tra stabilità e cautela: il nuovo capitolo di NVIDIA

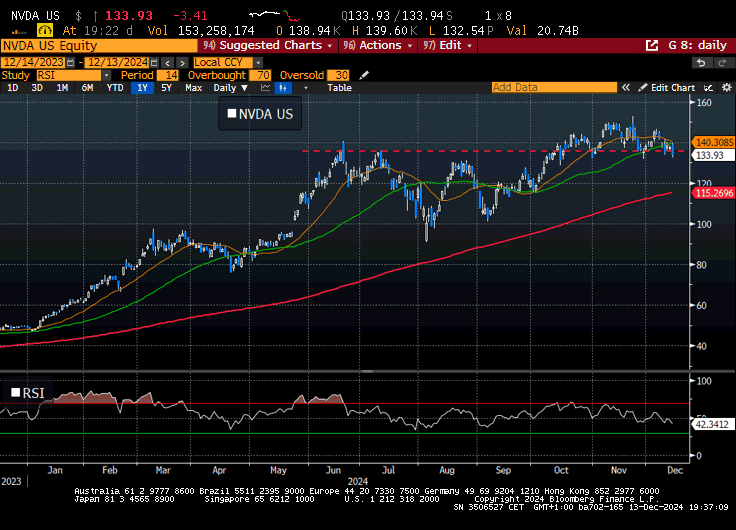

Il grafico seguente illustra l’andamento del prezzo delle azioni di NVIDIA, una delle aziende leader globali nel settore tecnologico, protagonista del 2024 borsistico.

Andamento delle azioni NVIDIA da dicembre 2023 ad oggi

Dall’analisi dei dati emerge chiaramente che, dallo scorso giugno, il prezzo delle azioni di NVIDIA, pur mostrando una certa volatilità, si è stabilizzato intorno a 140 dollari, come indicato dalla linea rossa tratteggiata nel grafico. Questo movimento ha interrotto un trend di crescita pluriennale caratterizzato da un'impressionante progressione al rialzo.

Questa stabilità può essere letta in due modi: da una parte, come un segnale di consolidamento naturale dopo un periodo di forte crescita; dall’altra, come un possibile segnale di un calo dell’entusiasmo degli investitori verso il settore dell’intelligenza artificiale, indicando che l’euforia iniziale potrebbe essersi affievolita.

Il mercato americano, nel suo complesso, nel secondo semestre dell'anno in corso ha infatti continuato a mostrare un trend di crescita positivo, ma la performance piatta di NVIDIA nello stesso periodo potrebbe indicare che gli investitori stiano adottando un approccio più cauto rispetto alle aspettative iniziali.

Questo comportamento potrebbe derivare sia da valutazioni già elevate del titolo, sia dalla consapevolezza che il mercato dell’intelligenza artificiale sta entrando in una fase di maggiore maturità, con opportunità che richiederanno più tempo per materializzarsi.

In definitiva, il settore dell’intelligenza artificiale rimane un terreno fertile per l’innovazione. Tuttavia, gli investitori sembrano esigere risultati più tangibili prima di attribuire ulteriori rialzi al titolo NVIDIA.

5. Un occhio alla settimana in corso

Nella settimana dal 16 al 20 dicembre 2024, sono previsti diversi eventi macroeconomici di rilievo che potrebbero influenzare i mercati finanziari globali.

Ecco un riepilogo dei principali appuntamenti, organizzati in ordine cronologico:

Lunedì 16 dicembre

- Giappone: pubblicazione degli ordini di macchinari core per ottobre. Questo indicatore misura la variazione degli ordini di macchinari esclusi quelli volatili, offrendo un'idea degli investimenti aziendali nel settore manifatturiero. Un aumento potrebbe segnalare una maggiore fiducia delle imprese, mentre una diminuzione potrebbe indicare cautela negli investimenti.

Martedì 17 dicembre

- Regno Unito: diffusione dei dati sull'indice dei salari medi e sul tasso di disoccupazione per ottobre. Questi dati forniscono informazioni sul mercato del lavoro britannico e sulle pressioni salariali, elementi chiave per le decisioni di politica monetaria della Bank of England.

Mercoledì 18 dicembre

- Eurozona: pubblicazione dell'indice dei prezzi al consumo (CPI) di novembre. Questo indicatore dell'inflazione è cruciale per le decisioni della Banca Centrale Europea riguardo ai tassi di interesse.

- Stati Uniti: rilascio dei dati sulle vendite al dettaglio di novembre. Questo indicatore riflette la spesa dei consumatori, componente fondamentale del PIL statunitense.

- Stati Uniti: riunione della Federal Reserve, con l'annuncio della decisione sui tassi di interesse e la conferenza stampa del presidente Jerome Powell. Le indicazioni fornite saranno determinanti per le prospettive di politica monetaria nel 2024

Giovedì 19 dicembre

- Giappone: annuncio della decisione sui tassi di interesse da parte della Bank of Japan. Le scelte della banca centrale giapponese possono influenzare i mercati valutari e obbligazionari globali.

- Stati Uniti: pubblicazione del Prodotto Interno Lordo (PIL) del terzo trimestre (terza stima). Questo dato offre una visione aggiornata della crescita economica statunitense.

Venerdì 20 dicembre

- Regno Unito: diffusione dei dati sulle vendite al dettaglio di novembre.Questo indicatore fornisce informazioni sulla spesa dei consumatori britannici, essenziale per valu tare la salute economica del paese.

- Stati Uniti: pubblicazione dell'indice dei prezzi al consumo (CPI) di novembre. Questo dato è fondamentale per valutare le pressioni inflazionistiche e le possibili mosse future della Federal Reserve.

Questi eventi forniranno indicazioni cruciali sull'andamento economico globale e potrebbero influenzare le strategie degli investitori nei mercati finanziari.

6. Il grafico della settimana: monitorare attentamente il settore del credito

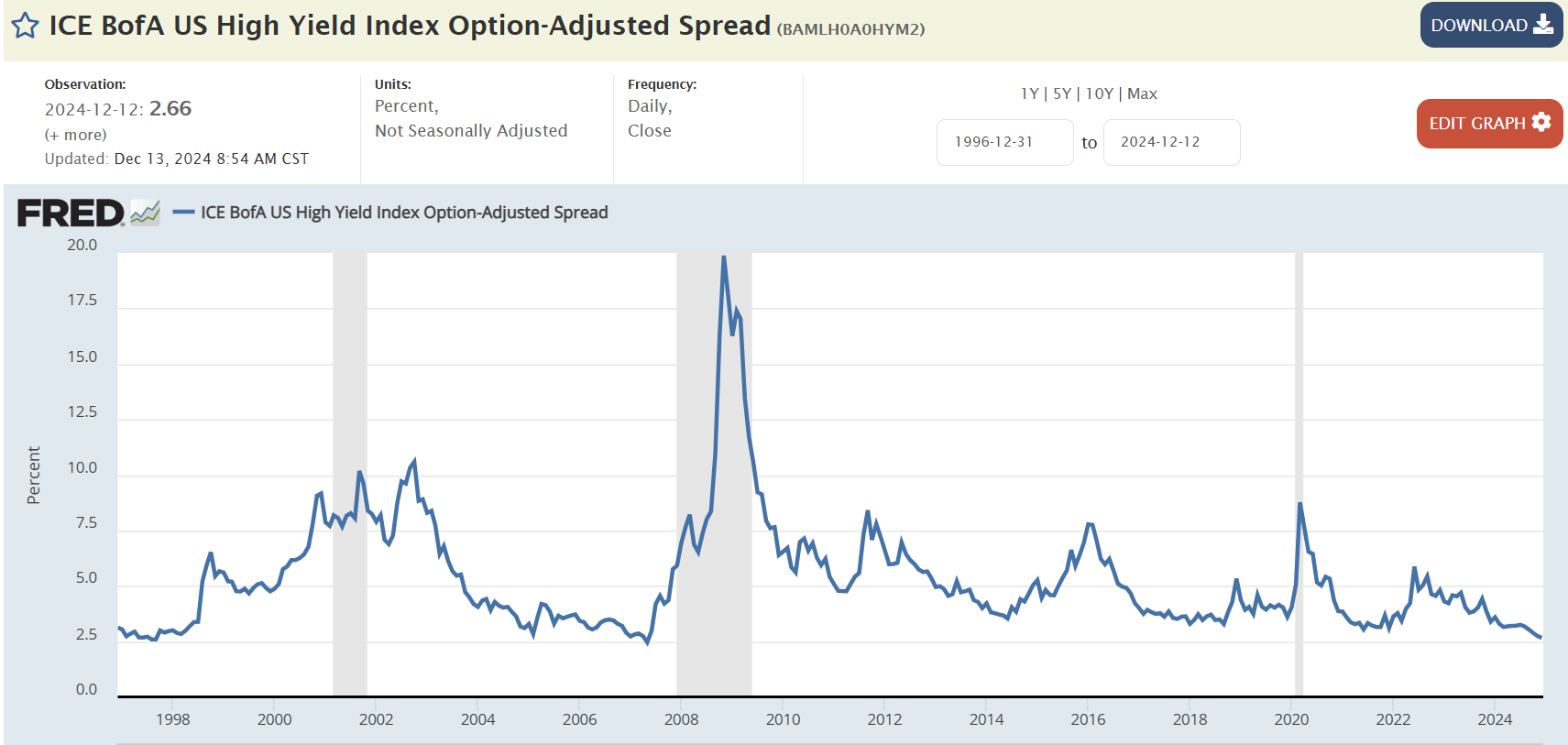

Negli ultimi mesi, l'attenzione degli investitori si è concentrata principalmente sulle elevate valutazioni delle azioni nei mercati finanziari. Tuttavia, il mercato del credito, in particolare quello ad alto rendimento (high yield), è passato in secondo piano, nonostante offra segnali altrettanto significativi.

ll grafico di seguito raffigurato mette in luce un aspetto fondamentale: negli Stati Uniti, la differenza di rendimento (spread) tra i titoli obbligazionari ad alto rendimento, comunemente noti come "junk bond", e i Treasury (bond governativi) si trova vicino a un minimo storico.

Questo spread rappresenta il premio richiesto dagli investitori per assumere il rischio aggiuntivo associato ai junk bond rispetto ai Treasury, che offrono rendimenti più bassi poiché sono considerati tra gli investimenti più sicuri sul mercato.

Lo Spread High Yield: un Indicatore chiave del rischio di credito

Questo fenomeno riflette allo stato attuale una percezione di rischio estremamente contenuta nel mercato del credito, il che potrebbe indicare un eccesso di ottimismo o una sottovalutazione dei rischi sottostanti.

Storicamente, uno spread così ridotto ha spesso anticipato cambiamenti significativi nelle dinamiche economiche o finanziarie. Il motivo è semplice: un differenziale di rendimento contenuto spinge gli investitori a compensare i minori guadagni assumendo rischi maggiori.

Tuttavia, in caso di shock economici o di un irrigidimento delle condizioni finanziarie, questi investimenti diventano vulnerabili a forti correzioni, con conseguente ampliamento improvviso degli spread.

Questo scenario solleva domande cruciali: i mercati stanno sottovalutando i rischi di recessione o di turbolenze economiche? Oppure l'attuale contesto di tassi relativamente bassi e liquidità abbondante giustifica valutazioni così elevate anche per titoli obbligazionari di qualità inferiore?

In definitiva, il grafico sopra riportato invita a guardare oltre il mercato azionario e a monitorare attentamente il settore del credito, che spesso anticipa le svolte più significative nelle condizioni economiche e di mercato.

Conclusioni

In un contesto economico-finanziario in continuo movimento, comprendere le connessioni e i segnali che emergono dai mercati è fondamentale per interpretare il presente e anticipare il futuro.

I temi sopra trattati, dai movimenti delle borse alle politiche delle banche centrali, passando per le valutazioni del credito e il ruolo dell’intelligenza artificiale, tracciano un quadro di grande complessità e opportunità.

Continuare a osservare e approfondire queste dinamiche sarà essenziale per affrontare con lucidità le sfide del prossimo futuro e trasformarle in occasioni di crescita.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.