Riassunto settimanale del 2/12/2024

La settimana appena conclusa, caratterizzata dalla festività del Ringraziamento negli Stati Uniti, ha visto mercati azionari relativamente tranquilli con volumi di scambio contenuti. Gli investitori si sono concentrati principalmente sul riequilibrio dei portafogli in vista della chiusura mensile, un fattore che ha contribuito alla limitata volatilità degli ultimi giorni.

Un elemento chiave è stato il movimento del rendimento del Treasury americano, che si è stabilizzato attorno al 4,2%, respingendo l’ipotesi di un ulteriore rialzo che avrebbe potuto portarlo oltre il 4,5%. Questo sviluppo riflette un equilibrio tra le aspettative di mercato riguardo alla politica monetaria della Federal Reserve e i segnali di rallentamento economico che continuano a emergere.

L’atmosfera di cautela e la mancanza di catalizzatori significativi hanno contribuito a mantenere gli indici azionari su traiettorie poco mosse, in attesa di nuovi dati macroeconomici e aggiornamenti sulle politiche monetarie.

Rendimento del Treasury 10y USA: analisi tecnica e momentum RSI

1. Indici azionari

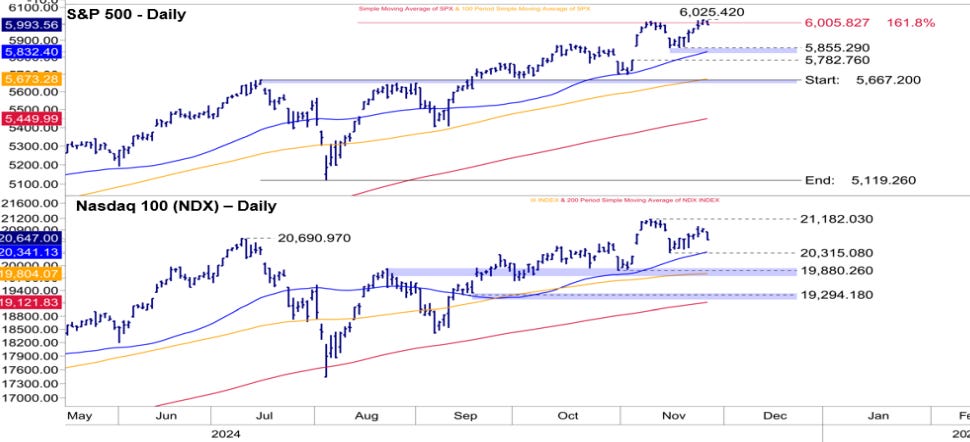

Gli indici azionari continuano a mantenersi stabili, rimanendo vicini ai massimi storici e dimostrando una notevole resilienza. Tale solidità persiste nonostante il recente calo di circa il 4% registrato da NVIDIA, in seguito alle restrizioni statunitensi sulle esportazioni di semiconduttori avanzati verso la Cina. Nonostante questa battuta d'arresto, la domanda per i chip NVIDIA, in particolare nel settore dell'intelligenza artificiale, resta elevata, confermando il ruolo centrale dell'azienda in un mercato in forte crescita.

Gli indici azionari europei hanno mantenuto una tendenza stabile e generalmente positiva, a eccezione della Francia (-4,08% da inizio anno). Qui, una crescente crisi politica sta destando preoccupazioni significative, sollevando interrogativi sulla stabilità economica e politica del Paese. Questo clima di incertezza non sembra però contagiare il resto del continente, dove i mercati azionari continuano a mostrare resilienza.

Il sentiment complessivo rimane ottimistico, con gli investitori orientati a guardare oltre le sfide attuali, incoraggiati da segnali di stabilità in altre principali economie europee.

Più in particolare, nell'ultima settimana il FTSE MIB italiano ha registrato una lieve contrazione dello -0,24%, penalizzato dalla debolezza del comparto bancario e dall'incertezza legata alle politiche fiscali nazionali. Il DAX tedesco si è distinto con un incremento dell’1,57%, grazie a dati positivi nel settore industriale e alla ripresa degli ordini di esportazione. L’EuroStoxx 50, l’indice paneuropeo delle blue-chip, ha chiuso con un moderato aumento dello 0,31%, sostenuto dai titoli tecnologici e industriali.

Negli Stati Uniti, la fiducia degli investitori è stata alimentata dalle solide vendite del Black Friday, che hanno sostenuto il Dow Jones (+1,39%) e l’S&P 500 (+1,06%). Il Nasdaq ha guadagnato l’1,13%, con il settore tecnologico in ripresa, nonostante le tensioni commerciali tra USA e Cina e le preoccupazioni regolatorie. Questi risultati riflettono una resilienza dei consumi e delle prospettive aziendali per i settori tecnologico e retail.

In Asia, lo Shanghai Composite ha registrato un aumento dell’1,81%, sostenuto dalle misure di stimolo economico della Cina, tra cui la riduzione dei requisiti di riserva obbligatoria per le banche. Anche l’Hang Seng di Hong Kong ha mostrato un rialzo dell’1,01%, trainato dai titoli tecnologici. Tuttavia, il Nikkei 225 giapponese ha chiuso in calo dello -0,35%, appesantito dal rafforzamento dello yen, che ha penalizzato i titoli legati all’export.

Andamento dell’S&P 500 e del Nasdaq 100 da maggio a oggi

2. Tassi di interesse

Negli ultimi giorni, i rendimenti dei titoli di Stato europei hanno registrato un calo significativo, con il Bund decennale tedesco che è sceso dal 2,25% al 2,1%.

Questo movimento riflette un crescente ottimismo da parte degli investitori, alimentato dalle aspettative che la Banca Centrale Europea (BCE) possa annunciare un taglio dei tassi di interesse nella prossima riunione del 12 dicembre. Le previsioni si stanno spostando verso un taglio più deciso di 50 punti base, superando la precedente aspettativa di una riduzione di 25 punti base.

I due grafici che seguono evidenziano due tendenze chiave nei mercati europei. Il calo dei rendimenti del Bund tedesco al 2,1% riflette l’ottimismo su un possibile taglio dei tassi da parte della BCE; al contrario, l’indice azionario CAC 40 francese mostra una netta sottoperformance rispetto allo Stoxx600 europeo, influenzato dalla crescente crisi politica in Francia, che pesa sulla fiducia degli investitori.

Rendimento del Bund e performance relativa CAC 40 vs Stoxx 600

3. Materie prime

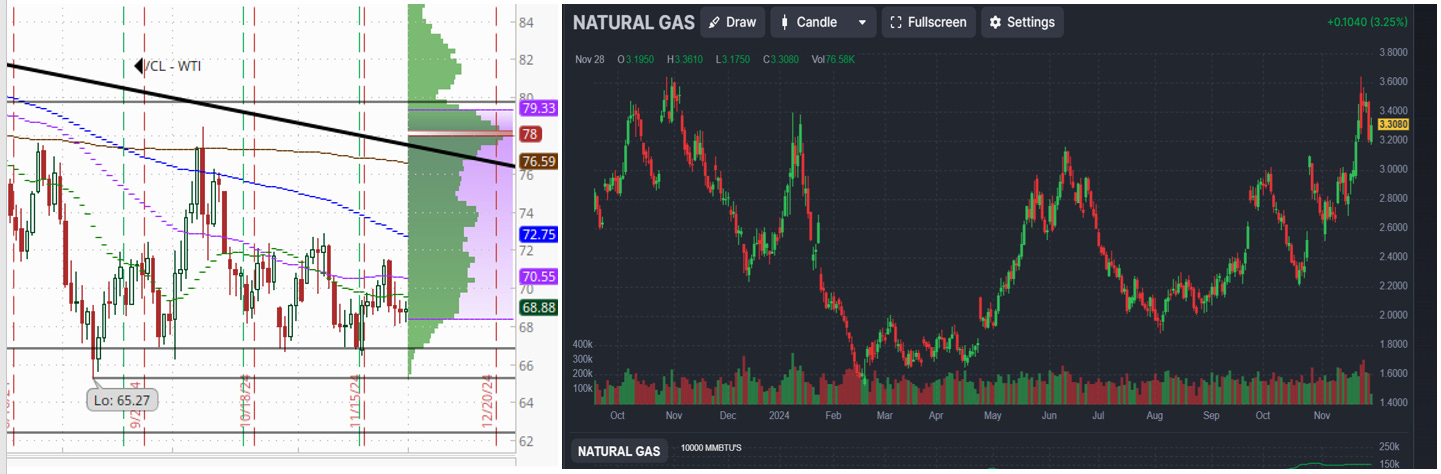

Negli ultimi giorni, il mercato delle materie prime ha mostrato una certa incertezza, con prezzi che si sono mantenuti in una fase di stallo.

Tuttavia, spicca il notevole rally del gas naturale, il cui recente aumento è stato alimentato dalle basse temperature registrate negli Stati Uniti, che hanno favorito l'incremento della domanda e dato impulso al mercato.

Al contrario, il prezzo del petrolio è rimasto al di sotto della soglia dei 70 dollari al barile, una stabilità dovuta principalmente alla tregua annunciata tra Libano e Israele durante la settimana. Questa pausa nelle ostilità ha contribuito a ridurre le tensioni nel mercato energetico, portando a una temporanea calma nelle quotazioni del greggio.

Andamento del Petrolio WTI e del Gas Naturale: divergenze tra stabilità e rally

Parallelamente, il Medio Oriente continua a essere teatro di dinamiche geopolitiche complesse. Nonostante l’accordo di tregua di 90 giorni in Libano, nuove tensioni stanno emergendo in Siria, dove una rivolta contro il regime di Assad sta guadagnando forza. Assad, che ha riconquistato il controllo del Paese con il sostegno di alleati come Iran e Russia, si trova ora ad affrontare nuove sfide interne che potrebbero destabilizzare ulteriormente la regione.

Questo contesto complesso pone seri interrogativi su possibili escalation, compresa la riemersione del terrorismo islamico, che rappresenterebbe una minaccia non solo per la stabilità regionale ma anche per quella globale.

Monitorare attentamente questi sviluppi sarà essenziale, poiché gli eventi in Medio Oriente continuano a influenzare significativamente i mercati energetici e la geopolitica internazionale.

4. Geopolitica: tariffe come merce di scambio

Sebbene non sia ancora ufficialmente in carica, Donald Trump ha già iniziato a delineare le sue priorità per un eventuale secondo mandato presidenziale. Tra queste, ha espresso l'intenzione di introdurre nuovi dazi commerciali su Canada, Messico e Cina, riprendendo una politica protezionistica già adottata durante il suo primo mandato. Questa mossa, se attuata, potrebbe riaccendere le tensioni commerciali e avere un impatto significativo sulle relazioni economiche internazionali.

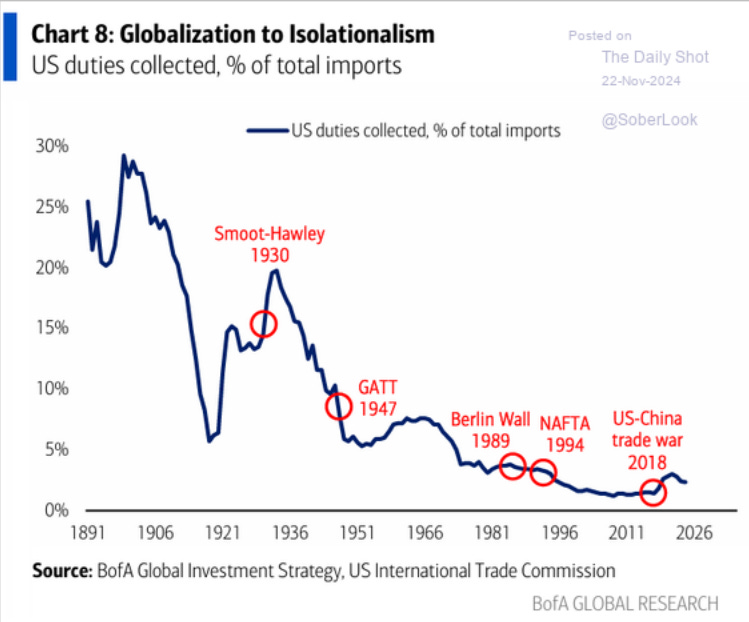

Dazi e globalizzazione: dalla liberalizzazione al ritorno al protezionismo

Il grafico presentato è di notevole importanza poiché illustra la percentuale dei dazi doganali negli Stati Uniti rispetto al totale delle importazioni di merci dall'estero. Come evidenziato, questa percentuale si attesta tra il 5% e il 7%, un dato significativo se si considera che il valore complessivo delle merci e dei servizi importati ammonta a 3.200 miliardi di dollari. Tuttavia, analizzando questa cifra nel contesto dell'evoluzione storica, emerge che la questione è più oggetto di dibattito che un dato assoluto.

Il grafico presentato è di notevole importanza poiché illustra la percentuale dei dazi doganali negli Stati Uniti rispetto al totale delle importazioni di merci dall'estero. Come evidenziato, questa percentuale si attesta tra il 5% e il 7%, un dato significativo se si considera che il valore complessivo delle merci e dei servizi importati ammonta a 3.200 miliardi di dollari. Tuttavia, analizzando questa cifra nel contesto dell'evoluzione storica, emerge che la questione è più oggetto di dibattito che un dato assoluto.

Non intendo minimizzare l'impatto potenziale che un forte aumento dei dazi potrebbe avere sul commercio mondiale, ma suggerisco che le conseguenze potrebbero essere meno gravi di quanto molti economisti prevedano.

Come già sottolineato in precedenza, l'argomento di una guerra commerciale può essere utilizzato strategicamente da Trump per ottenere risultati da presentare ai propri elettori. Da abile negoziatore, mette sul tavolo tutte le opzioni per poi raggiungere un accordo più moderato. Attualmente, Messico e Canada stanno facendo il possibile per frenare l'immigrazione illegale e offrire altri successi che Trump potrà vantare.

Parallelamente, immagino che il nuovo Segretario al Tesoro, Scott Bessent, che ha superato l'opposizione tenace di Elon Musk alla sua nomina, cercherà con discrezione di promuovere un nuovo "Accordo Plaza" con Europa e Cina.

Per chi non lo ricordasse, l'"Accordo Plaza" fu uno storico patto finanziario internazionale firmato nel settembre 1985 presso il Plaza Hotel di New York. Coinvolse le nazioni del G5 — Stati Uniti, Giappone, Germania Ovest, Francia e Regno Unito — con l'obiettivo di affrontare la significativa sopravvalutazione del dollaro statunitense. Lo scopo principale era ridurre il valore del dollaro rispetto alle altre valute principali, in particolare lo yen giapponese e il marco tedesco, per correggere gli squilibri commerciali e promuovere la stabilità economica globale. Sotto la guida del Segretario al Tesoro James Baker e con Ronald Reagan alla presidenza, le nazioni coinvolte concordarono interventi coordinati nei mercati valutari. Questo approccio portò con successo a una svalutazione del dollaro, migliorando la competitività delle esportazioni statunitensi e riducendo i deficit commerciali.

Un obiettivo simile oggi — un dollaro più debole, tassi d'interesse stabili e la volontà di Europa e Cina di acquistare prodotti americani — sarebbe una narrazione ideale da proporre agli elettori statunitensi, magari accompagnata da un taglio delle tasse e dal ritorno di alcune multinazionali sul suolo americano. Trump potrebbe così affermare: “Ho reso di nuovo grande l'America, facendo pagare europei e cinesi”. Resta da vedere se questa sia solo una mia riflessione dettata dal clima del Ringraziamento o qualcosa di realmente plausibile.

In questo scenario, anche il "Conglomerate in Chief", ossia Elon Musk, potrebbe trarne notevoli benefici, considerando i forti legami delle sue aziende con la Cina e l'Europa.

5. La crisi politica in Francia: il rigurgito del 2011

La Francia si trova oggi in una situazione che richiama, in maniera inversa, le difficoltà economiche del 2011.

Il governo guidato da Michel Barnier affronta una fase di forte instabilità politica e sociale, accentuata dall’imminente scadenza del 21 dicembre, data entro la quale dovrà essere approvata la finanziaria soprannominata “Montiana”.

Questo piano economico, dal valore di 60 miliardi di euro, prevede un significativo aumento delle imposte, una scelta che ha scatenato proteste in diversi segmenti della popolazione.

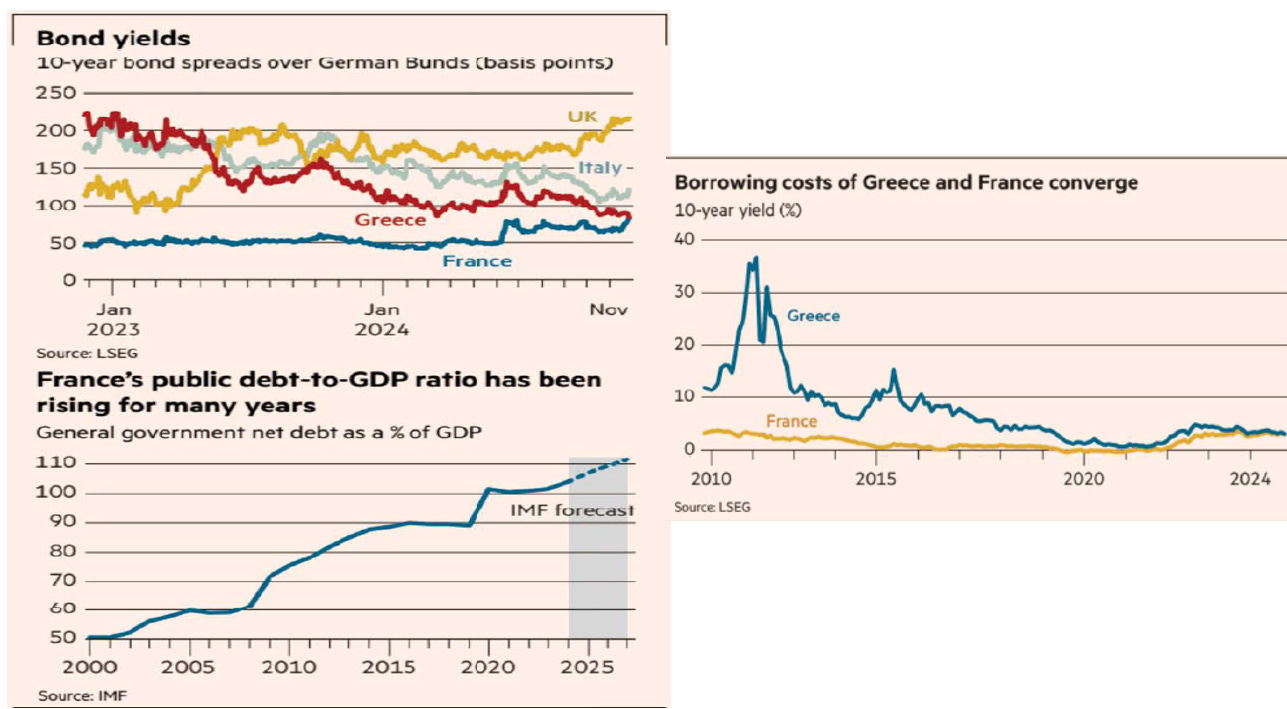

I tre grafici che seguono forniscono un quadro chiaro del contesto economico in cui si muove il Paese.

Nel primo grafico, gli spread dei titoli di Stato decennali rispetto al Bund tedesco mostrano come la Francia mantenga un livello relativamente basso rispetto a Paesi come l’Italia, il Regno Unito e la Grecia.

Tuttavia, il secondo grafico evidenzia una crescita costante del debito pubblico francese in rapporto al PIL, che ha superato il 100% e continua a salire, come indicato dalle proiezioni del Fondo Monetario Internazionale (FMI) fino al 2025.

Il terzo grafico, che mostra una convergenza tra i rendimenti dei titoli francesi e quelli greci, è sintomatico della crescente pressione sul debito e del malcontento popolare che rappresentano rischi significativi per la stabilità della Francia.

Se la finanziaria non dovesse essere approvata o venisse modificata sostanzialmente, le ripercussioni potrebbero aggravare ulteriormente il fragile equilibrio politico ed economico del Paese.

Jean-Luc Mélenchon, leader della sinistra radicale, e il Rassemblement National di Marine Le Pen si sono schierati fermamente contro la manovra, definendola un peso insostenibile per i cittadini e un pericolo per l’economia del Paese.

La polarizzazione politica rende il clima ancora più teso, minando la fiducia degli investitori e aggravando l’instabilità economica.

La Francia si trova quindi in un momento cruciale, in cui la capacità di bilanciare le necessità economiche e le richieste della popolazione sarà determinante per il futuro del Paese.

Monitorare questi sviluppi sarà essenziale per comprendere le implicazioni a lungo termine sul panorama europeo.

6. Unicredit e Banco BPM: la ricerca di una copertura per il bluff tedesco di Orcel

L’annuncio dell’OPA su Banco BPM da parte di Unicredit ha monopolizzato l’attenzione dei mercati e dei media italiani, diventando uno dei temi principali della settimana.

Questa mossa, guidata dall’Amministratore Delegato Andrea Orcel, giunge in un momento in cui la strategia di Unicredit sembra subire un riorientamento, soprattutto dopo il blocco politico tedesco che ha impedito il consolidamento con Commerzbank (CBK).

Tuttavia, la logica che giustifica questa operazione lascia spazio a molte domande, in particolare per via di un premio sull'offerta estremamente basso, pari a solo lo 0,5%, mentre il titolo Banco BPM si trova già ai massimi storici.

Non è la prima volta che si parla di un’integrazione tra le due banche: già nel 2022 si erano ventilate ipotesi di fusione. Tuttavia, il contesto attuale rende il quadro più complesso.

Parallelamente, Unicredit ha annunciato un’OPA totalitaria su Anima, uno dei principali attori italiani del risparmio gestito. Questo passaggio è particolarmente significativo, considerando che Unicredit, dopo la vendita della sua partecipazione in Amundi, ha visto ridursi il suo peso nel settore rispetto alla principale rivale, Intesa Sanpaolo.

La domanda centrale che emerge è: perché Unicredit punta ora su Banco BPM?

A mio avviso, questa operazione può essere interpretata come una mossa tattica con diversi obiettivi:

- Bloccare i piani di crescita di Banco BPM: l’OPA impedisce alla banca di portare avanti il progetto di creare un terzo polo bancario italiano, che includeva anche una partecipazione in Monte dei Paschi di Siena.

- Prendere tempo e monitorare il contesto politico e normativo: Orcel sembra voler guadagnare margine di manovra, in attesa di maggiore chiarezza sui piani governativi italiani e tedeschi, soprattutto in vista delle elezioni del 2025.

Perché l’operazione possa essere realmente efficace, Unicredit dovrebbe seguire l’esempio di Intesa Sanpaolo con l’acquisizione di UBI Banca, offrendo un premio significativo che convinca gli azionisti di Banco BPM. Questo significa bilanciare adeguatamente la componente in cassa e azioni, per garantire un’equa valorizzazione dell’operazione.

In assenza di una proposta sufficientemente allettante, il rischio concreto è che questa OPA venga percepita come una manovra difensiva, priva di una visione strategica chiara e con scarse prospettive di successo nel lungo termine.

In definitiva, il futuro di questa iniziativa dipenderà non solo dall’approccio finanziario, ma anche dalla capacità di Unicredit di convincere il mercato e gli azionisti che si tratta di un progetto solido e capace di creare valore reale.

7. Dati macroeconomici della settimana

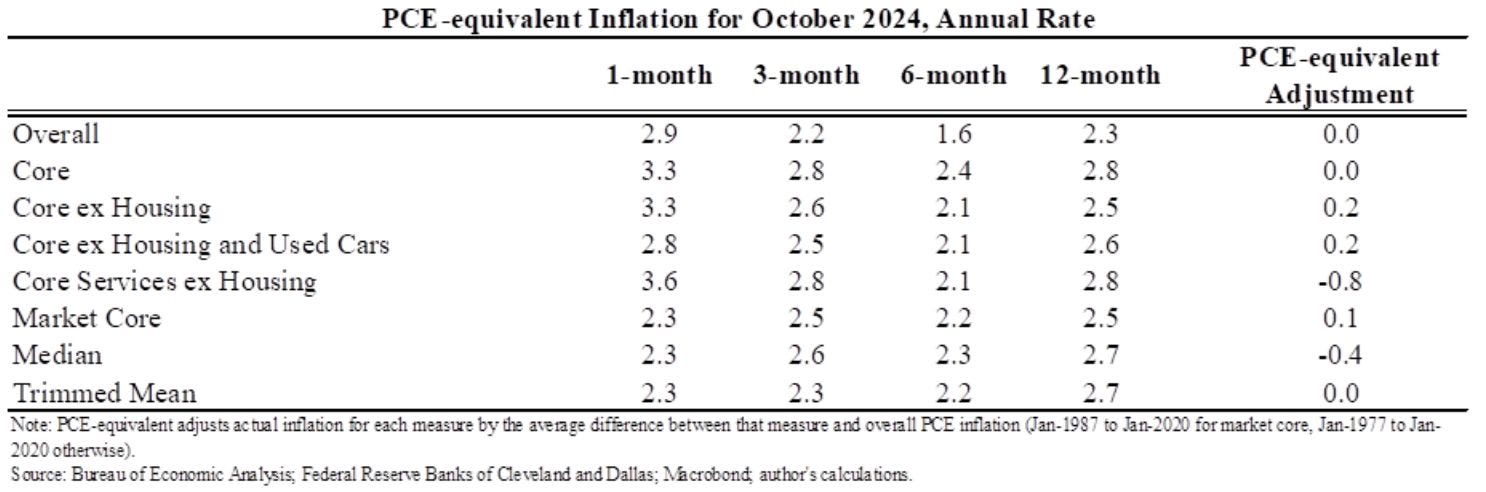

La scorsa settimana ha visto pochi dati macroeconomici di rilievo, ma il PCE (Personal Consumption Expenditures) ha catturato l’attenzione, confermandosi in aumento come da attese.

Il PCE è un indicatore economico utilizzato per misurare i costi dei beni e servizi consumati dalle famiglie negli Stati Uniti. È uno degli indicatori principali di inflazione monitorati dalla Federal Reserve (Fed) per guidare le sue decisioni di politica monetaria.

La tabella riepilogativa evidenzia una chiara tendenza inflazionistica che si avvicina al 3%, ben al di sopra dell'obiettivo del 2% dichiarato dalla Federal Reserve.

Questo dato rende ancora più difficile da interpretare il taglio dei tassi di interesse di 50 punti base effettuato a settembre.

Dai verbali della Fed emerge un messaggio inequivocabile: non c’è fretta di procedere con ulteriori riduzioni dei tassi. La parola chiave è “gradualità”, a sottolineare un approccio cauto e calibrato per le prossime mosse di politica monetaria. Tuttavia, questa strategia conservativa solleva interrogativi sulla coerenza delle decisioni adottate finora.

In un contesto macroeconomico sempre più complesso e incerto, con pressioni inflazionistiche persistenti, il mercato si interroga su come la Fed intenda bilanciare il controllo dell’inflazione con il supporto alla crescita economica.

La sfida resta quella di mantenere la fiducia degli investitori, evitando scelte che potrebbero alimentare ulteriori turbolenze sui mercati finanziari.

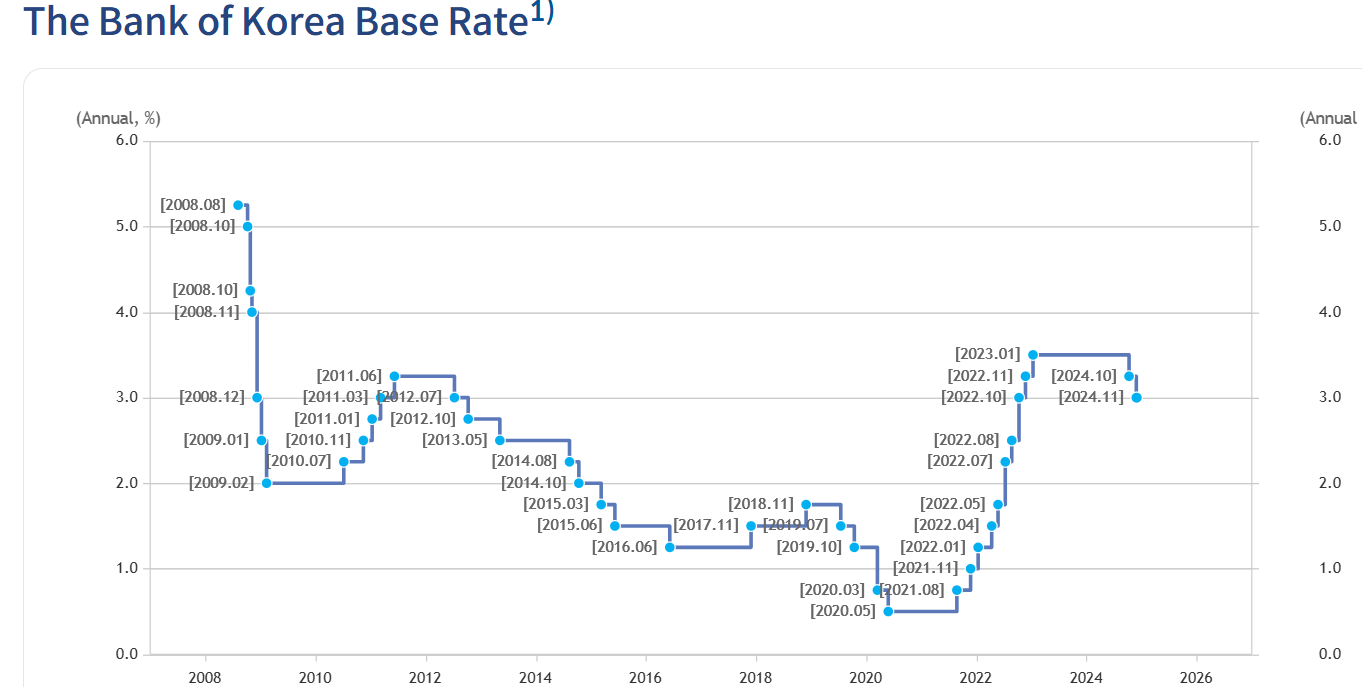

8. La decisione della Banca Centrale Coreana: un segnale per il futuro

La scorsa settimana, la Banca di Corea (BoK) ha sorpreso i mercati riducendo inaspettatamente i tassi d’interesse di 25 punti base, portandoli al 3%. Questa decisione riflette le crescenti preoccupazioni per i rischi economici globali e nazionali, tra cui le potenziali implicazioni della rielezione di Donald Trump alla presidenza degli Stati Uniti.

Il grafico che segue evidenzia l’andamento storico del tasso di riferimento della BoK dal 2008 ad oggi.

Andamento del Tasso di Base della Bank of Korea (2008-2024)

Dopo un lungo periodo di stabilità e un graduale aumento a partire dal 2022, il recente taglio segna un'inversione di tendenza, sottolineando il crescente stato di incertezza economica. Questo cambiamento di politica monetaria si inserisce in un contesto in cui la Banca Centrale sta cercando di bilanciare pressioni interne ed esterne.

Il grafico evidenzia anche la delicatezza del momento: il taglio ai tassi di interesse appare come una mossa strategica per sostenere l’economia nel breve termine, ma lascia aperti interrogativi sulla sostenibilità di tali politiche nel lungo periodo.

La BoK dovrà navigare con estrema attenzione tra i rischi interni ed esterni, evitando che le sue decisioni alimentino ulteriore instabilità.

In parallelo alla riduzione dei tassi, la BoK ha rivisto al ribasso le sue stime di crescita economica:

- Per il 2024, le previsioni sono scese dal 2,4% al 2,2%.

- Per il 2025, la crescita attesa è stata ridotta dall’2,1% all’1,9%

Il Governatore Rhee Chang-yong ha attribuito questa mossa non solo all'indebolimento dell'economia domestica, ma anche alle preoccupazioni legate alle politiche economiche di Trump. Tra queste, le minacce di imporre dazi più elevati sui principali partner commerciali rappresentano un rischio significativo per la Corea del Sud, fortemente dipendente dalle esportazioni.

Un dato rilevante è che il surplus commerciale della Corea del Sud con gli Stati Uniti è previsto raggiungere livelli record nel 2024, alimentando ulteriori timori di possibili misure protezionistiche da parte di Washington. Nel frattempo, l’economia interna mostra segni di fragilità, con una flessione dei profitti in 12 dei 17 settori industriali.

Gli economisti avvertono che eventuali dazi statunitensi potrebbero rafforzare il dollaro americano, indebolire il Won coreano e aggravare le pressioni inflazionistiche in Corea del Sud.

Questo scenario complica ulteriormente la possibilità di attuare ulteriori tagli ai tassi di interesse, rendendo il contesto economico sempre più sfidante per i responsabili della politica monetaria.

9. Un occhio alla settimana in corso

Nella settimana del 2 dicembre 2024, l'attenzione degli analisti economici sarà rivolta a una serie di indicatori chiave provenienti sia dall'Europa che dagli Stati Uniti, fondamentali per valutare lo stato di salute delle rispettive economie.

Europa

- Indice dei Prezzi al Consumo (IPC) dell'Eurozona: questo indicatore misura la variazione dei prezzi di un paniere di beni e servizi nel tempo, offrendo una panoramica sull'inflazione nell'area euro. Le recenti tendenze mostrano un rallentamento dell'inflazione, con un dato annuale dell'1,8% a settembre 2024, in calo rispetto al 2,2% di agosto.

- Indice dei Prezzi alla Produzione (PPI) dell'Eurozona: il PPI riflette le variazioni dei prezzi dei beni venduti dai produttori, fornendo indicazioni sulle pressioni inflazionistiche a monte della catena produttiva.

- Vendite al dettaglio: questo dato offre una misura della spesa dei consumatori, un componente cruciale per la crescita economica, indicando la fiducia dei consumatori e la domanda interna.

Stati Uniti

- Indice ISM manifatturiero e non manifatturiero: questi indici valutano l'attività nei settori manifatturiero e dei servizi, rispettivamente, e sono considerati barometri dello stato economico generale.

- Variazione dell'occupazione non agricola (Non-Farm Payrolls): questo rapporto mensile fornisce informazioni sull'andamento dell'occupazione nel settore non agricolo, influenzando le decisioni di politica monetaria e offrendo indicazioni sulla salute del mercato del lavoro.

- Tasso di disoccupazione: misura la percentuale della forza lavoro attiva che è disoccupata e in cerca di occupazione, fornendo un'indicazione della capacità produttiva inutilizzata nell'economia.

- Salari orari medi: questo dato indica le variazioni nei guadagni dei lavoratori, influenzando il potere d'acquisto e potenziali pressioni inflazionistiche.

Questi indicatori saranno fondamentali per comprendere le dinamiche economiche attuali e per anticipare possibili interventi di politica monetaria da parte delle autorità competenti.

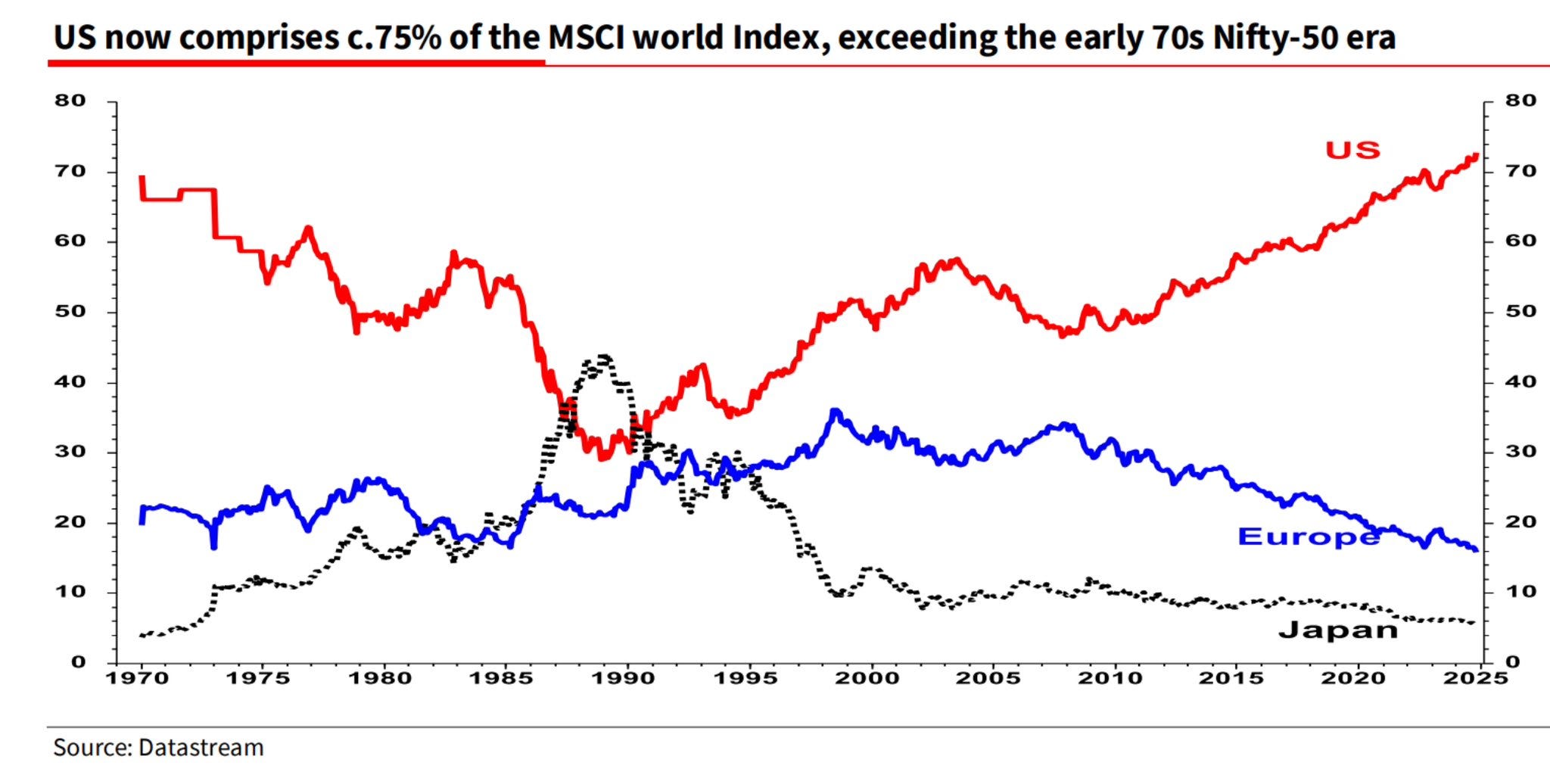

10. Il grafico della settimana

Il grafico che segue mostra chiaramente come le aziende quotate degli Stati Uniti rappresentino attualmente circa il 75% dell'indice azionario MSCI World, sottolineando il dominio del mercato azionario americano a livello globale, trainato dalla forza delle sue principali società tecnologiche e industriali.

Il peso degli Stati Uniti nell'Indice MSCI World: oltre il 75% del totale

Questa predominanza delle aziende americane rispetto a quelle europee e giapponesi sta alimentando il concetto di "TINA" ("There Is No Alternative"), ossia la percezione che non vi siano valide alternative per investimenti proficui al di fuori del mercato azionario statunitense.

Questa predominanza delle aziende americane rispetto a quelle europee e giapponesi sta alimentando il concetto di "TINA" ("There Is No Alternative"), ossia la percezione che non vi siano valide alternative per investimenti proficui al di fuori del mercato azionario statunitense.

Sebbene questa visione sia condivisa da molti investitori, i veterani del mercato, con una prospettiva storica più ampia, ricordano un precedente significativo. Alla fine degli anni '80, il Giappone costituiva circa il 50% dell'indice mondiale, dominato da un settore bancario ed economico che sembrava inarrestabile.

Come evidenziato nel grafico, però, il declino della quota giapponese è stato rapido e drammatico. Quello che appariva solido e dominante è stato eroso da una combinazione di bolle speculative e stagnazione economica che hanno drasticamente ridimensionato il peso del Giappone nell'indice, oggi ridotto a una frazione minima.

Parallelamente, anche l'Europa ha visto una graduale perdita di rilevanza, passando dal 25% a livelli significativamente più bassi.

C'è anche un precedente negli Stati Uniti. L'era del "Nifty Fifty" negli anni '60 e '70 negli Stati Uniti si riferisce a un gruppo di 50 grandi aziende, come Coca-Cola, IBM e Disney, considerate investimenti sicuri e indispensabili grazie al loro forte potenziale di crescita. Questi titoli erano scambiati a valutazioni molto alte, con la convinzione che fossero immuni alle difficoltà di mercato.

Tuttavia, la crisi degli anni '70, legata a inflazione e crisi energetica, dimostrò che anche queste “azioni d’oro” erano vulnerabili.

Questa dinamica invita a riflettere sull’attuale contesto: sebbene la forza degli Stati Uniti appaia incontrastata, la storia ci insegna che il predominio economico e finanziario può essere transitorio.

L’evoluzione dei mercati globali è ciclica e nuovi attori o cambiamenti economici possono emergere per sfidare l’attuale egemonia.

Per gli investitori, dunque, è fondamentale mantenere una visione diversificata e di lungo termine, evitando di cadere nella trappola della "TINA" e considerando sempre i rischi di un eccessivo squilibrio regionale negli investimenti.

Conclusioni

La settimana appena trascorsa ha evidenziato un mix di stabilità e incertezza sui mercati globali, con gli indici azionari vicini ai massimi storici, ma accompagnati da segnali contrastanti come il calo dei rendimenti obbligazionari europei e la resilienza del Treasury statunitense.

I dati macroeconomici e le mosse delle Banche centrali, come la riduzione dei tassi in Corea del Sud, riflettono un contesto economico globale ancora fragile, caratterizzato da tensioni geopolitiche, politiche monetarie divergenti e sfide strutturali.

Per gli investitori, questo scenario richiede cautela, diversificazione e un’attenzione particolare alle dinamiche regionali e settoriali, evitando di concentrarsi esclusivamente su un’unica area geografica o classe di attivo.

I cicli economici ci ricordano che ciò che oggi appare dominante può rapidamente mutare, e la chiave per navigare l’incertezza resta una visione strategica e di lungo termine.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.