Riassunto settimanale del 25/11/2024

La settimana appena trascorsa ha visto i mercati globali affrontare dinamiche complesse: dall'incertezza economica in Europa al rafforzamento del dollaro, passando per risultati aziendali che hanno catturato l'attenzione degli operatori.

In un contesto sempre più articolato, esaminiamo i principali eventi che hanno guidato le scelte degli investitori.

1. Gli indici PMI in Europa: ulteriore calo della fiducia

La pubblicazione dei dati di ottobre relativi agli indici PMI europei ha evidenziato un ulteriore calo della fiducia economica nel Vecchio Continente.

Questo trend negativo solleva preoccupazioni sulla possibilità di una crescita nulla dell'Europa nel quarto trimestre del 2024.

Le incertezze politiche in Francia, che sta attraversando una prolungata fase di instabilità di governo e in Germania, oramai prossima a elezioni anticipate, si sommano ai timori per i dazi minacciati dall'amministrazione Trump, alimentando i timori sulle prospettive di crescita europea nel 2025.

Il grafico che segue evidenzia l'evoluzione dell'attività economica del settore privato nell'Eurozona, misurata attraverso gli indici PMI (Purchasing Managers' Index) composito, manifatturiero e dei servizi. La soglia di 50 punti rappresenta il confine tra espansione e contrazione economica.

Attività del Settore Privato in Europa dal 2001 a oggi

Osserviamo come, dopo una fase di recupero post-pandemia, l'attività sia nuovamente scesa sotto il livello di espansione, segnalando una contrazione economica nel 2024.

Il settore manifatturiero dell’Eurozona è dunque in piena recessione e anche il comparto dei servizi, finora parzialmente resiliente, mostra segnali di contrazione per la prima volta da gennaio.

Il previsto sostegno ai consumi derivante da salari più alti e da un'inflazione più contenuta si è dimostrato illusorio.

In definitiva, l'economia europea mostra segni evidenti di stagflazione. Infatti, da un lato l'attività economica generale rallenta; dall'altro, i prezzi continuano a salire, trainati in particolare dal settore dei servizi, dove l'aumento dei costi salariali nel terzo trimestre ha esercitato una pressione significativa sui margini aziendali e sull'inflazione.

Questo scenario rappresenta una sfida significativa per la Banca Centrale Europea (BCE), che si trova a dover bilanciare politiche monetarie in un contesto di inflazione persistente.

Sebbene alcune voci interne all'Istituto Centrale suggeriscano la possibilità di una pausa nei tagli dei tassi, l'ipotesi più probabile resta una riduzione di 25 punti base nella prossima riunione di dicembre.

In Germania, l’industria chimica e automobilistica affrontano una fase critica, contribuendo al crollo della produzione manifatturiera francese e all’indebolimento generale dell’intera Eurozona. Ordini in calo, sia nazionali che internazionali, si sommano a una dinamica preoccupante: i costi di produzione continuano a crescere, mentre i prezzi di vendita diminuiscono, erodendo i margini delle imprese.

L’attenzione si sposta ora alle elezioni tedesche di febbraio 2025, in cui il candidato favorito Friedrich Merz - leader del principale partito di centrodestra in Germania (Unione Cristiano Democratica - CDU) - potrebbe proporre un piano di spesa fiscale ambizioso eliminando la regola del "deficit zero" dalla Costituzione. Questa mossa potrebbe rappresentare un punto di svolta per l’economia tedesca, che da due anni attraversa una fase di "decrescita infelice".

Le prospettive economiche europee rimangono dunque incerte e il rafforzamento del dollaro potrebbe rappresentare un ulteriore ostacolo per le esportazioni e per il riequilibrio della bilancia commerciale.

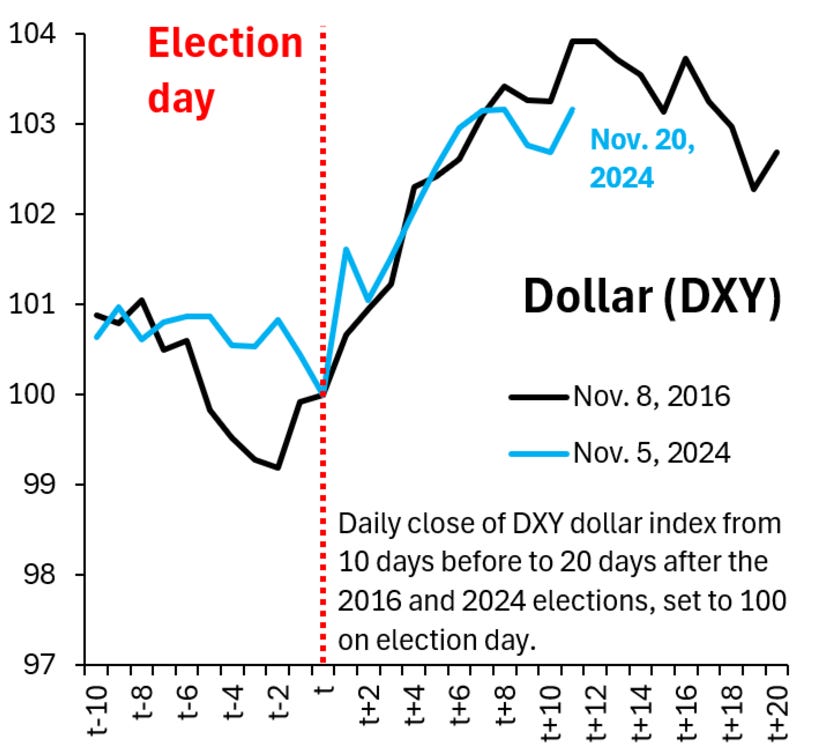

2. Dollaro contro tutti

Il dollaro continua a rafforzarsi contro tutte le principali valute, riflettendo sia le difficoltà dell’eurozona che l’anticipazione di una politica commerciale più aggressiva da parte di Trump.

Il grafico che segue mostra l’andamento del Dollar Index (DXY) – un indice che misura il valore del dollaro USA rispetto a un paniere di sei valute principali – rispettivamente nei dieci giorni precedenti e nei venti giorni successivi alle elezioni presidenziali del 2016 (linea nera) e del 2024 (linea azzurra), entrambe caratterizzate dalla vittoria di Donald Trump.

Il Dollar Index: paralleli elettorali tra 2016 e 2024

Come si evince dall’andamento dei due grafici, durante entrambe le elezioni il dollaro ha registrato un notevole rafforzamento subito dopo il giorno delle tornate elettorali, riflettendo dinamiche di mercato simili tra i due periodi.

Nel 2024, dunque, l'andamento del Dollar Index ricorda quello del 2016, sempre in coincidenza con l’elezione di Donald Trump.

L'annuncio di nuovi dazi commerciali da parte della futura amministrazione potrebbe aggravare ulteriormente questa tendenza, aumentando le pressioni sui mercati valutari e sul commercio internazionale.

In questo contesto, nella settimana appena trascorsa i mercati obbligazionari hanno registrato oscillazioni minime, riflettendo l’assenza di eventi macroeconomici di rilievo durante la settimana e un clima di attesa da parte degli investitori in merito alle prossime decisioni di politica monetaria delle principali banche centrali.

In particolare, il rendimento del Treasury decennale statunitense è rimasto pressoché invariato, oscillando intorno al 4,35%, mentre in Europa i Bund tedeschi a dieci anni hanno mantenuto un rendimento stabile intorno al 2,3%.

3. La trimestrale di NVIDIA

Nvidia ha registrato risultati straordinari nel terzo trimestre, superando le aspettative degli analisti e dimostrando ancora una volta la sua posizione dominante nei settori dell’Intelligenza Artificiale e dei Data Center.

Come osservato da Aswath Damodaran, professore di finanza presso la Stern School of Business della New York University, "Il movimento delle azioni Nvidia ci dice quanto le aspettative siano cresciute. Non solo hanno battuto le stime degli analisti, le hanno superate del 10%".

I numeri parlano da soli:

- Ricavi totali: $35,08 miliardi (+94% su base annua), rispetto a una stima di $33,25 miliardi.

- Segmento Data Center: $30,8 miliardi (+112% a/a), contro una previsione di $29,14 miliardi.

- Gaming: $3,3 miliardi (+15% a/a), superiore alle attese di $3,06 miliardi.

- Automotive: $449 milioni (+72% a/a), rispetto ai $364,5 milioni stimati.

- Margine lordo rettificato: 75%, pienamente in linea con le stime.

- EPS (Utile per azione) rettificato: $0,81, rispetto ai $0,74 previsti.

Nonostante il trimestre stellare, alcuni investitori manifestano preoccupazioni per il possibile rallentamento della crescita, specialmente nel segmento dei Data Center che ha registrato un'espansione esplosiva. La competizione crescente e l’eventualità di cicli di domanda più deboli potrebbero rappresentare una sfida nei trimestri successivi.

Infine, le previsioni per i ricavi del prossimo trimestre sono risultate in linea con le attese, un dato che, pur positivo, non ha completamente soddisfatto un mercato molto ottimista nei confronti dell'azienda.

Nvidia, dunque, continua a navigare in un contesto favorevole ma non privo di sfide, con gli occhi degli investitori puntati sulla capacità dell’azienda di mantenere il suo ritmo di crescita straordinario.

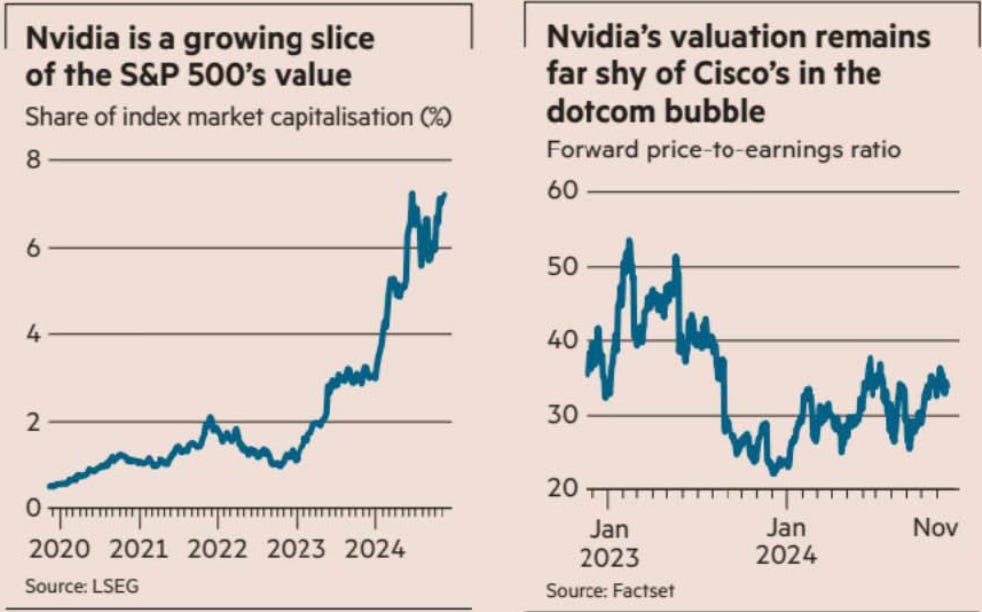

Nel grafico che segue, si evidenzia da un lato il peso crescente di Nvidia all'interno dell'indice S&P500 - attualmente superiore al 6% della capitalizzazione totale - e dall'altro il rapporto Prezzo/Utili prospettico della Società che, pur essendo elevato, rimane lontano dai livelli estremi raggiunti ad esempio da Cisco durante la bolla internet del 2000.

Nvidia: peso crescente nell’indice S&P 500 e valutazioni sostenibili rispetto al passato

In definitiva, questi dati evidenziano sia la crescente rilevanza di NVIDIA all'interno del mercato azionario statunitense, sia una relativa moderazione nei livelli di valutazione rispetto ai periodi di euforia passata.

Tuttavia, l'elevata concentrazione del peso di NVIDIA nell'indice azionaio S&P500 potrebbe rappresentare un rischio sistemico qualora il sentiment di mercato dovesse cambiare.

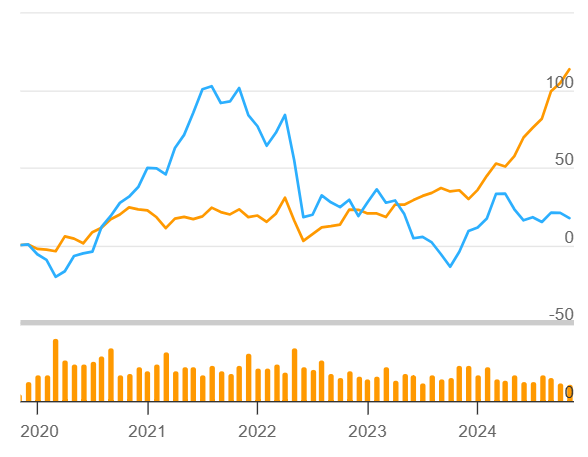

4. Walmart contro Target: due visioni opposte del consumatore americano

La scorsa settimana sono stati pubblicati i risultati trimestrali di Walmart e Target, due delle più grandi catene di distribuzione al dettaglio statunitensi, con performance che evidenziano dinamiche diametralmente opposte.

Walmart ha superato le aspettative degli analisti relative sia agli utili per azione che ai ricavi, grazie a una crescente quota di mercato e a solide performance nelle vendite alimentari. L’azienda ha anche rivisto al rialzo le sue previsioni per il futuro, consolidando un trend positivo che ha portato le sue azioni a registrare un incremento del 100% nel 2024.

Target, al contrario, ha deluso il mercato, riportando un utile per azione (EPS) di $1,85 contro una stima di $2,30 e abbassando le previsioni future di circa $1 per azione. Il calo è stato attribuito alla bassa domanda di prodotti discrezionali, come abbigliamento e articoli per la casa. Questi fattori hanno determinato un calo del 15% del prezzo delle azioni durante l'anno in corso, accompagnato da una stagnazione complessiva negli ultimi cinque anni.

Nonostante Target presenti multipli più attraenti (Prezzo/Utile 12, Prezzo/Ricavi 0,53), Wall Street continua a preferire Walmart per la sua resilienza e la percezione di maggiore sicurezza, anche a fronte di valutazioni più elevate.

Walmart, infatti, ha dimostrato di sapersi adattare meglio a un contesto economico sfidante, grazie alla sua focalizzazione su prodotti essenziali e alla capacità di assorbire eventuali impatti derivanti da nuove tariffe sui prodotti cinesi.

Di seguito si rappresenta la performance dei due titoli in borsa dal 2020 a oggi (linea arancione: Walmart, linea blu: Target).

Performance delle azioni di Walmart e Target

Un fattore comune di preoccupazione per entrambi i retailer è l’imposizione di nuove tariffe sui prodotti cinesi, che rappresentano una parte significativa dell’assortimento. Questi costi aggiuntivi, che verranno inevitabilmente trasferiti ai consumatori finali, potrebbero ridurre la domanda di alcuni prodotti, influenzando negativamente le vendite.

Un fattore comune di preoccupazione per entrambi i retailer è l’imposizione di nuove tariffe sui prodotti cinesi, che rappresentano una parte significativa dell’assortimento. Questi costi aggiuntivi, che verranno inevitabilmente trasferiti ai consumatori finali, potrebbero ridurre la domanda di alcuni prodotti, influenzando negativamente le vendite.

Anche in questo caso, Walmart appare meglio posizionata per affrontare questa sfida, grazie alla sua capacità di sostenere i volumi attraverso un’offerta più diversificata e una maggiore efficienza operativa.

In un mercato caratterizzato da multipli elevati, Walmart rappresenta bene il contesto di un mercato azionario “Toro”, dove aziende con una crescita vicina al PIL globale (tra il 3% e il 5%) vengono scambiate a valutazioni piuttosto sostenute.

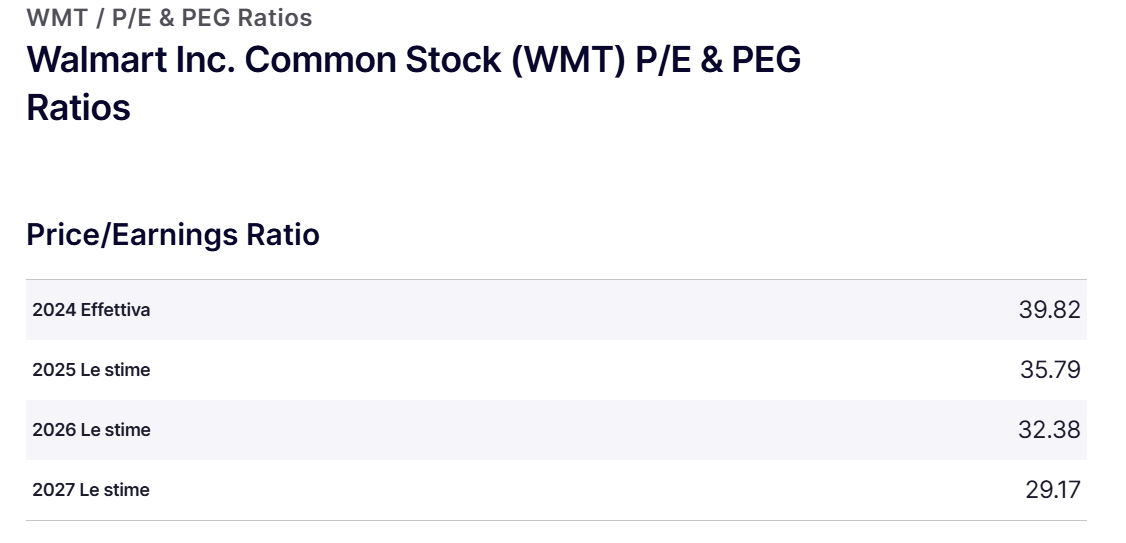

La figura seguente mostra l'andamento del rapporto Prezzo/Utili (P/E) di Walmart, che per il 2024 si attesta a 39,82. Gli analisti stimano una graduale riduzione di questo valore nei prossimi anni, fino a raggiungere 29,17 nel 2027, suggerendo una potenziale normalizzazione delle valutazioni nel tempo.

Walmart: andamento del multiplo Prezzo/Utili (P/E) 2024-2027

Queste valutazioni riflettono da un lato la fiducia degli investitori nella solidità dell'azienda e dall'altro la preferenza degli stessi per i titoli a larga capitalizzazione, sostenuti dai significativi flussi di capitale verso i fondi passivi, progettati per replicare l'andamento di un indice di riferimento (benchmark).

Queste valutazioni riflettono da un lato la fiducia degli investitori nella solidità dell'azienda e dall'altro la preferenza degli stessi per i titoli a larga capitalizzazione, sostenuti dai significativi flussi di capitale verso i fondi passivi, progettati per replicare l'andamento di un indice di riferimento (benchmark).

In definitiva, mentre Walmart si conferma un titolo favorito dagli investitori grazie alla sua resilienza e capacità di adattamento, Target deve affrontare sfide significative sia sul fronte operativo sia nelle percezioni del mercato, in un contesto generale che, in quel settore, continua a premiare i titoli di qualità con solidi fondamentali.

5. Un occhio sulla settimana in corso

Nella settimana dal 25 al 29 novembre 2024, il calendario economico offre dati e risultati aziendali di rilevanza.

Dati macroeconomici

- Lunedì 25 novembre: indice IFO tedesco, che misura la fiducia delle imprese e offre un’indicazione sul clima economico in Germania.

- Martedì 26 novembre: PIL preliminare USA del terzo trimestre 2024, un dato cruciale per valutare la crescita economica e le future mosse della Federal Reserve.

- Mercoledì 27 novembre: ordini di beni durevoli e vendite di nuove abitazioni negli Stati Uniti, importanti per comprendere la fiducia dei consumatori e lo stato del settore immobiliare.

- Giovedì 28 novembre: indice CPI preliminare in Germania, che fornirà indicazioni sull’inflazione e le prospettive per la BCE.

- Venerdì 29 novembre: tasso di disoccupazione dell’Eurozona, un indicatore chiave per il mercato del lavoro nell’area euro.

Trimestrali aziendali

- Martedì 26 novembre: Dell Technologies, con particolare attenzione alla performance nel settore tecnologico.

- Mercoledì 27 novembre: CrowdStrike Holdings, i cui risultati mostreranno la domanda nel settore della cybersecurity.

Si rammenta che il prossimo giovedì, in occasione della festività del “Giorno del Ringraziamento” (Thanksgiving Day), la Borsa americana rimarrà chiusa.

6. Il grafico della settimana

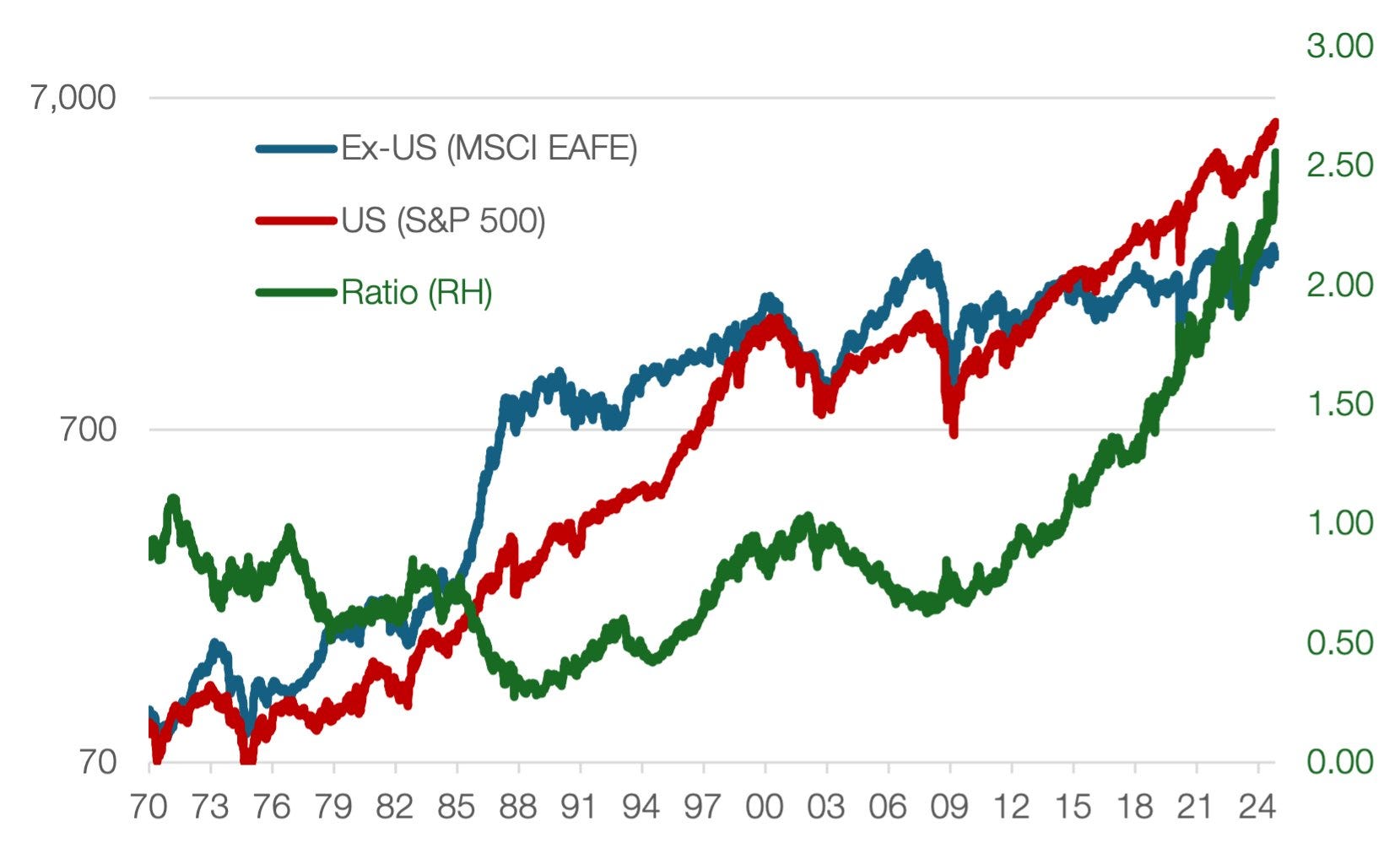

Performance dell'S&P 500 rispetto ai Mercati Globali dal 1970 ad oggi

Il grafico mostra la performance storica dal 1970 a oggi dell’indice azionario statunitense S&P500 (linea rossa) rispetto all’indice azionario MSCI EAFE (linea blu), un indice che rappresenta i mercati sviluppati al di fuori del Nord America, coprendo tre principali aree geografiche: Europa, Australasia (Australia e Nuova Zelanda) e Estremo Oriente (Giappone, Hong Kong, Singapore, ecc.).

La linea verde rappresenta il rapporto tra i due indici.

Dal grafico emerge che dal 2009, la Borsa statunitense ha costantemente sovraperformato i mercati globali, mantenendosi al di sopra di essi senza mai invertire questa tendenza. Tale divario riflette il peso crescente delle grandi aziende tecnologiche statunitensi, che hanno trainato l’indice S&P500 verso vette inesplorate.

Va tuttavia osservato che l'attuale rapporto tra l’indice S&P500 e l’indice MSCI EAFE, pari a 2,55 (linea verde), da un punto di vista puramente statistico rappresenta un evento estremamente eccezionale.

Infatti, assimilando la distribuzione dei dati a una distribuzione cosiddetta “normale” (una distribuzione simmetrica a campana), emerge che la probabilità associata al verificarsi del suddetto evento (rapporto dei due indici pari a 2,55) è inferiore allo 0,01% (3,8 deviazioni standard sopra la media).

In definitiva, la suddetta dinamica, pur rispecchiando la crescita epocale dei colossi della tecnologia statunitensi negli ultimi anni, evidenzia la necessità per gli investitori di monitorare con attenzione eventuali segnali di riequilibrio o di correzione che potrebbero favorire i mercati internazionali nel lungo termine.

Conclusioni

La settimana appena trascorsa ha messo in luce le risposte divergenti dei mercati globali a dinamiche economiche e politiche in continua evoluzione.

Mentre l'Europa affronta sfide stagflazionistiche, gli Stati Uniti consolidano la forza delle loro aziende leader, trainate da settori come la tecnologia e la grande distribuzione al dettaglio.

Tuttavia, l’attuale disparità tra i mercati americani e quelli internazionali potrebbe non essere sostenibile nel lungo periodo.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.

eventi delle ultime settimane hanno dato vita a una nuova fase per l'economia globale, caratterizzata da cambiamenti politici significativi, dinamiche di mercato in evoluzione e nuove sfide economiche.