Riassunto settimanale del 18/11/2024

Gli eventi delle ultime settimane hanno dato vita a una nuova fase per l'economia globale, caratterizzata da cambiamenti politici significativi, dinamiche di mercato in evoluzione e nuove sfide economiche.

In questo contesto, comprendere le tendenze e gli sviluppi chiave diventa fondamentale per orientare le scelte strategiche e di investimento, in quanto le recenti dinamiche di natura geopolitica riflettono non solo l’incertezza dei mercati ma anche le opportunità che emergono in uno scenario globale sempre più interconnesso e complesso.

Analizziamo insieme i temi principali per interpretare meglio i movimenti dei mercati e le implicazioni per il futuro.

1. Lo scenario dei mercati dopo la vittoria di Trump

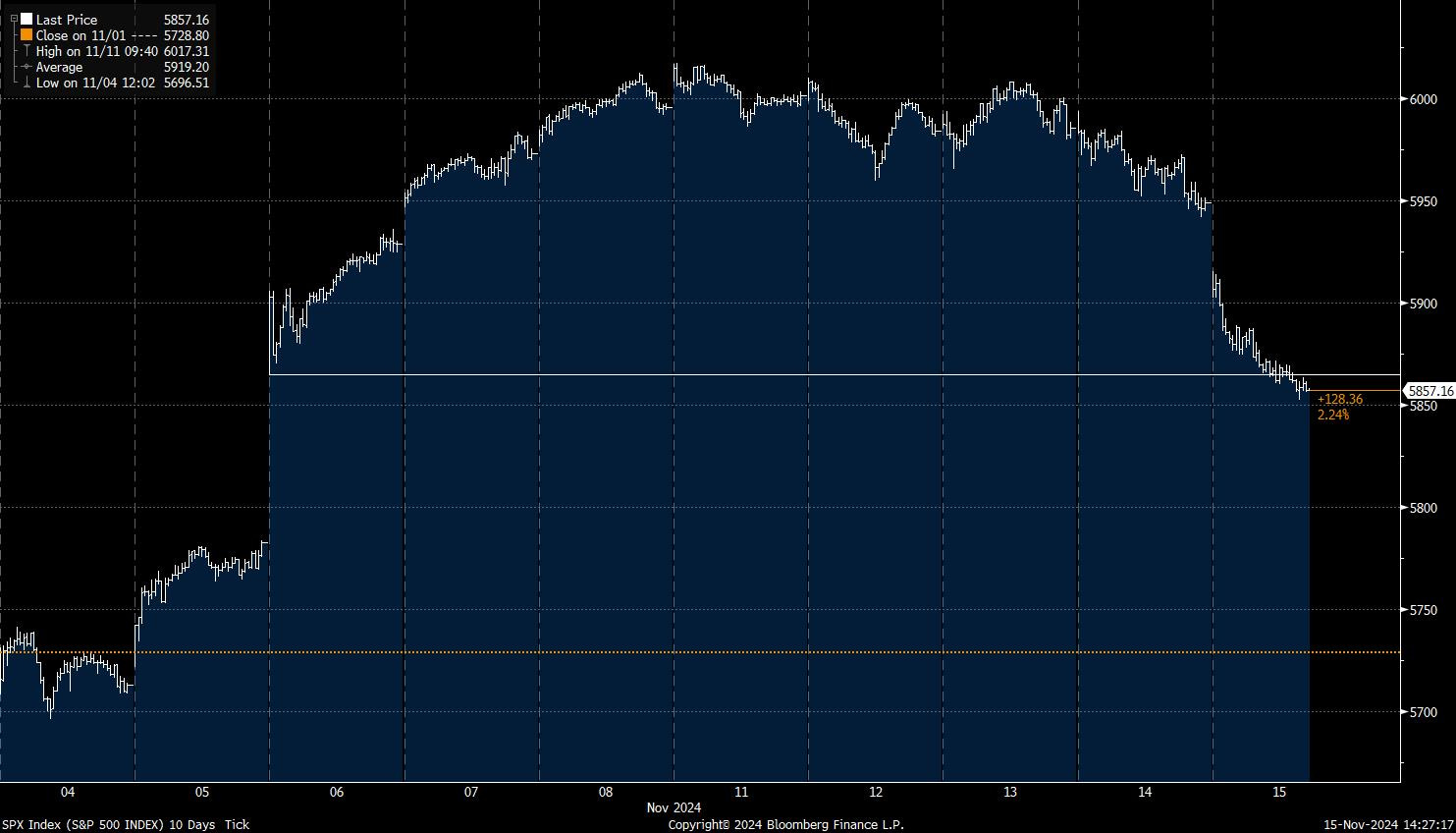

Con la conferma della completa vittoria repubblicana, inclusa la conquista della Camera dei Rappresentanti, gli indici azionari statunitensi hanno mostrato segnali di rallentamento.

L’S&P 500, dopo aver superato per la prima volta nella storia la soglia dei 6.000 punti, ha chiuso la settimana a quota 5.850, restituendo parte dei guadagni accumulati.

Andamento dell’S&P500 dal 4 al 15 novembre

Anche sul fronte valutario e delle obbligazioni governative si sono registrati significativi movimenti: il dollaro ha raggiunto i minimi del 2024 contro l’euro, scambiando a 1,05, mentre il rendimento dei titoli di Stato decennali statunitensi si è avvicinato al 4,5%.

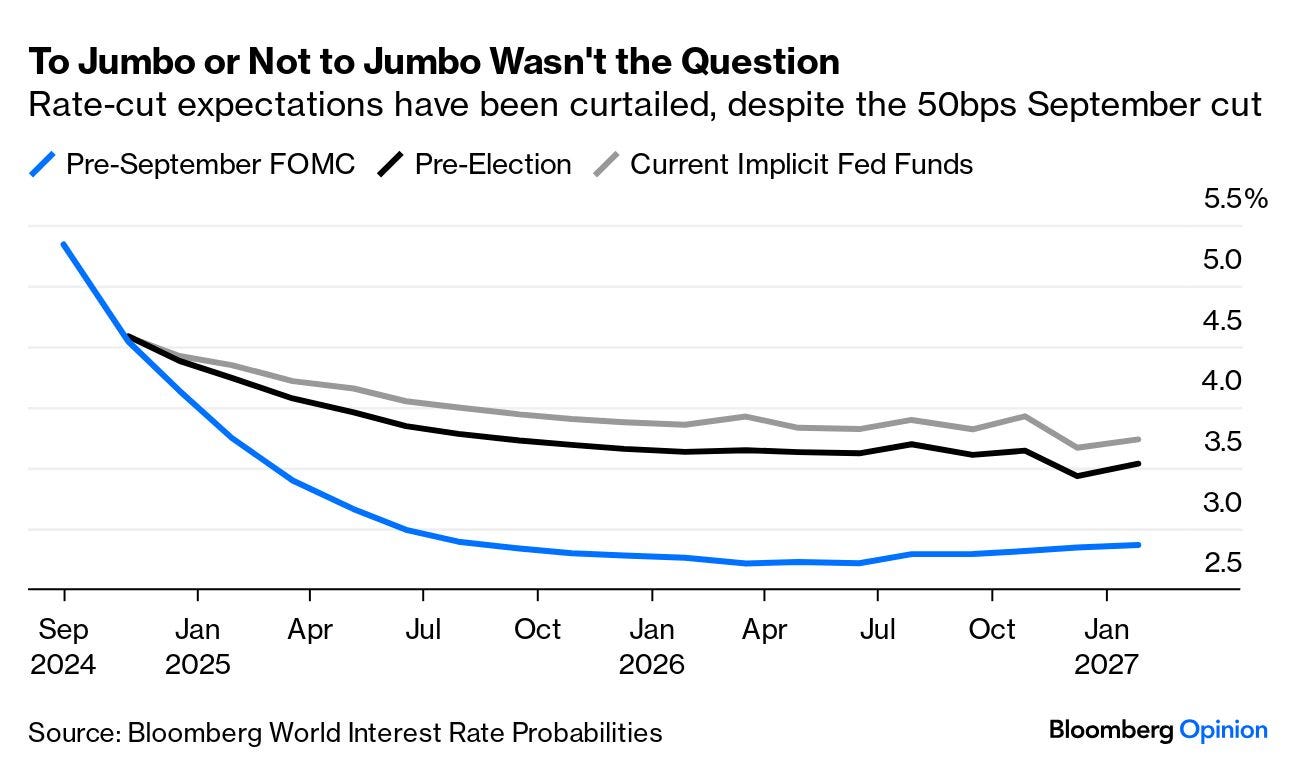

Le dichiarazioni del presidente della Federal Reserve, Jerome Powell, hanno contribuito a favorire questo scenario: l'assenza di urgenza nel ridurre i tassi a fronte di un'economia che rimane solida, ha raffreddato le aspettative di tagli futuri da parte della Banca centrale statunitense (si veda la figura che segue).

Evoluzione delle aspettative sui tassi della Fed

Nel frattempo, la forza del dollaro ha avuto un impatto negativo sul mercato delle materie prime, ridimensionando i risultati di un 2024 molto positivo per i metalli preziosi.

Nel frattempo, la forza del dollaro ha avuto un impatto negativo sul mercato delle materie prime, ridimensionando i risultati di un 2024 molto positivo per i metalli preziosi.

Al contrario, il Bitcoin ha continuato il suo rally, favorito dalle speculazioni su una possibile riduzione regolamentare e dalla proposta della nuova amministrazione di creare una riserva strategica in criptovalute.

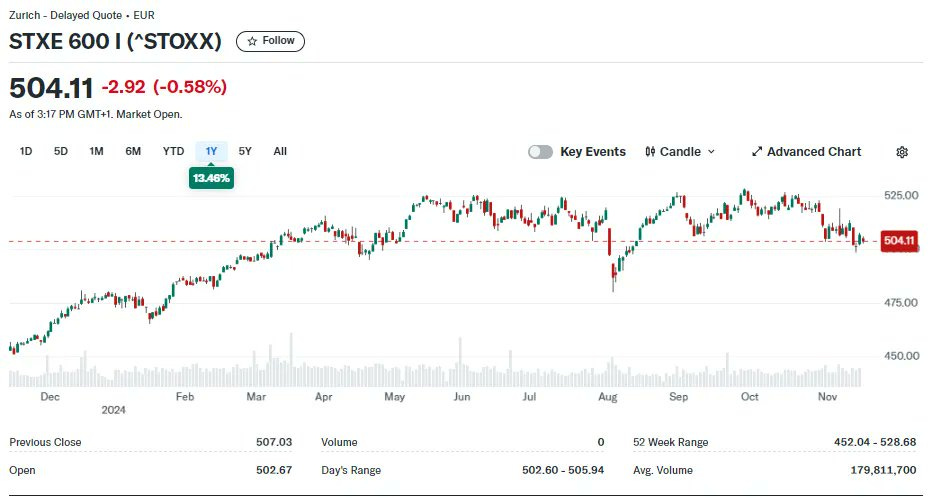

Sul fronte europeo, gli indici azionari hanno registrato un calo medio del 3% dall'annuncio della vittoria di Trump, principalmente a causa dell'incertezza legata alla politica protezionistica statunitense e alla crisi politica in Germania, che dovrebbe trovare una risoluzione solo dopo le elezioni di febbraio 2025.

Il grafico sottostante illustra l'andamento dell'indice azionario Stoxx 600, che evidenzia una performance in calo nell'ultimo periodo.

L'instabilità politica europea è ulteriormente aggravata dai ritardi nella formazione della nuova Commissione Europea, un elemento che sottolinea la difficoltà dell'UE nell'adattarsi a un contesto in rapido mutamento.

Tuttavia, l'elezione di Trump potrebbe rappresentare un'opportunità per accelerare il processo di integrazione europea, come già avvenuto in passato durante periodi di maggiore pressione politica ed economica.

In Asia, le manovre di stimolo economico della Cina continuano a non convincere gli investitori, nonostante le ingenti quantità di liquidità immesse nel sistema per sostenere un mercato immobiliare in difficoltà da anni. Gli investitori rimangono in attesa di segnali più chiari, che probabilmente arriveranno solo con l'insediamento ufficiale della nuova amministrazione americana nel gennaio 2025.

Un elemento cruciale sarà la nomina del Segretario al Tesoro, che giocherà un ruolo chiave nell’attuazione del programma economico di Trump.

Al momento, gli investitori stanno mostrando una forte preferenza per il dollaro, spinti delle aspettative di politiche protezionistiche promosse durante la campagna elettorale.

Tuttavia, a mio parere va adottata una visione più cauta per due motivi principali:

- L’imprevedibilità di Trump, che potrebbe adottare misure inattese.

- La necessità di svalutare il dollaro e mantenere bassi i tassi per implementare pienamente il piano di tagli fiscali promesso.

Solo nelle prossime settimane si potrà vedere quale visione prevarrà e chi avrà meglio interpretato questo scenario in continua evoluzione.

2. L’inflazione americana e le vendite al dettaglio

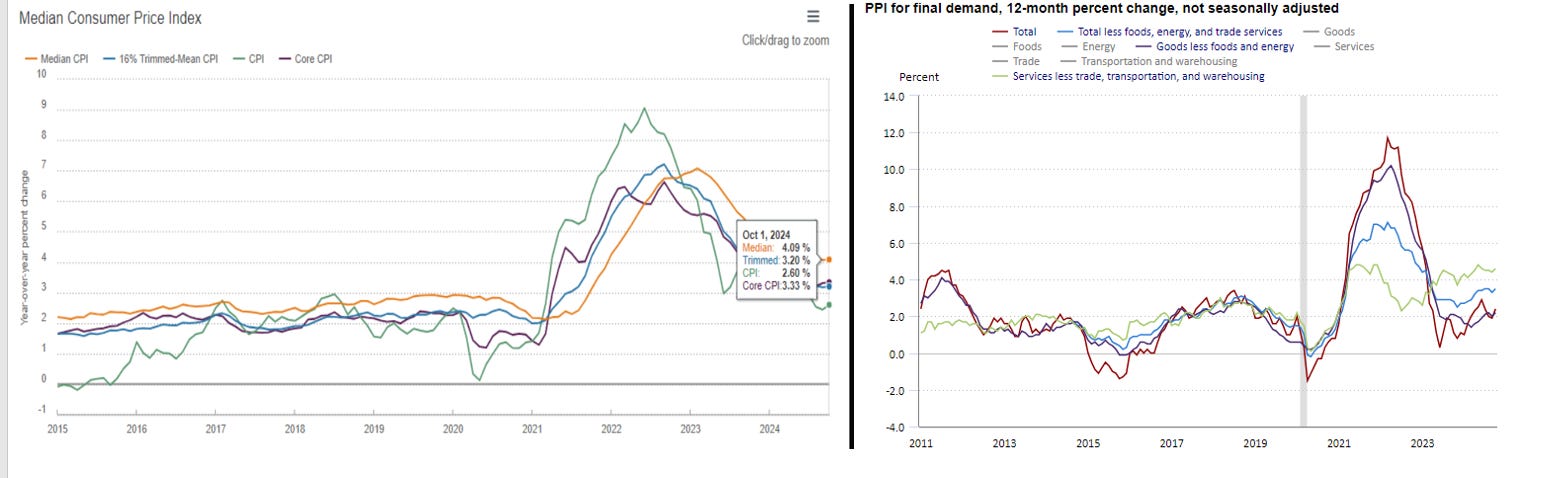

Negli Stati Uniti, l’inflazione e i prezzi alla produzione mostrano segnali di stabilizzazione, ma con una leggera tendenza al rialzo negli ultimi mesi.

Come illustrato nei grafici, i prezzi al consumo (a sinistra) e alla produzione (a destra) registrano una variazione mensile compresa tra +0,2% e +0,3%.

Andamento dei prezzi al consumo e alla produzione USA

Questa dinamica, sebbene moderata, mantiene ancora lontano l’obiettivo del 2% fissato dalla Federal Reserve per una stabilità economica a lungo termine.

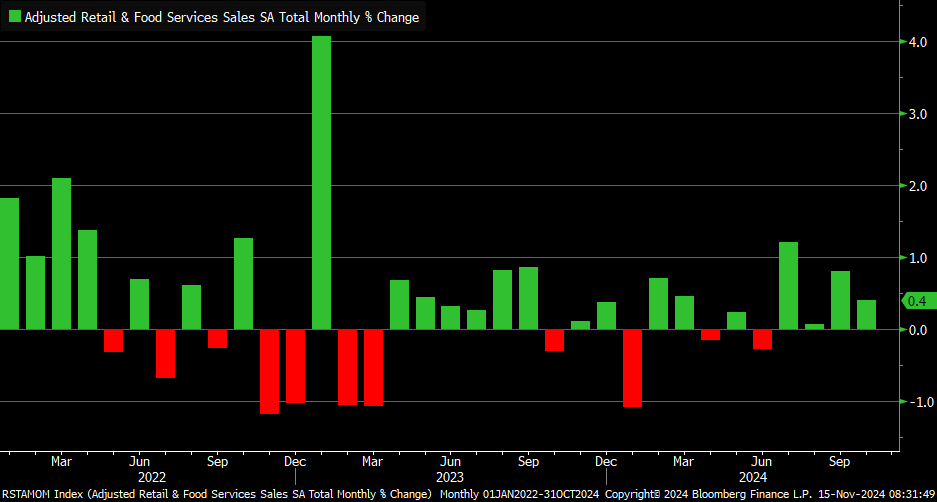

Parallelamente, le vendite al dettaglio hanno segnato un miglioramento costante negli ultimi quattro mesi. A ottobre, il dato è cresciuto dello 0,4%, superando le aspettative dello 0,3%.

Sebbene la serie storica presenti frequenti revisioni, come nel caso del mese di settembre, questo trend riflette una forte resilienza della domanda interna.

Variazione mensile delle vendite al dettaglio USA dal 2022

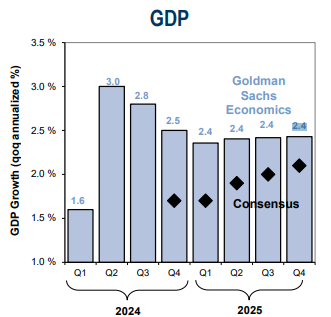

L’economia americana, dunque, prosegue su una traiettoria di crescita sostenuta, spingendo gli analisti a rivedere al rialzo le rispettive previsioni.

Come indicato nel grafico seguente, l'ufficio studi di Goldman Sachs e il consenso degli analisti stimano una crescita del PIL reale americano del 3,0% nel secondo trimestre del 2024, con una graduale moderazione nei trimestri successivi, attestandosi intorno al 2,4% nel 2025.

Stime di crescita del PIL degli Stati Uniti

Questi segnali positivi indicano una solidità economica che, nonostante le incertezze globali, continua a sostenere il consumo e a offrire una base stabile per lo sviluppo del mercato interno. Tuttavia, la Fed dovrà gestire attentamente la politica monetaria per evitare pressioni inflazionistiche e garantire un equilibrio duraturo.

Questi segnali positivi indicano una solidità economica che, nonostante le incertezze globali, continua a sostenere il consumo e a offrire una base stabile per lo sviluppo del mercato interno. Tuttavia, la Fed dovrà gestire attentamente la politica monetaria per evitare pressioni inflazionistiche e garantire un equilibrio duraturo.

3. L’economia europea: le nuove stime della Commissione

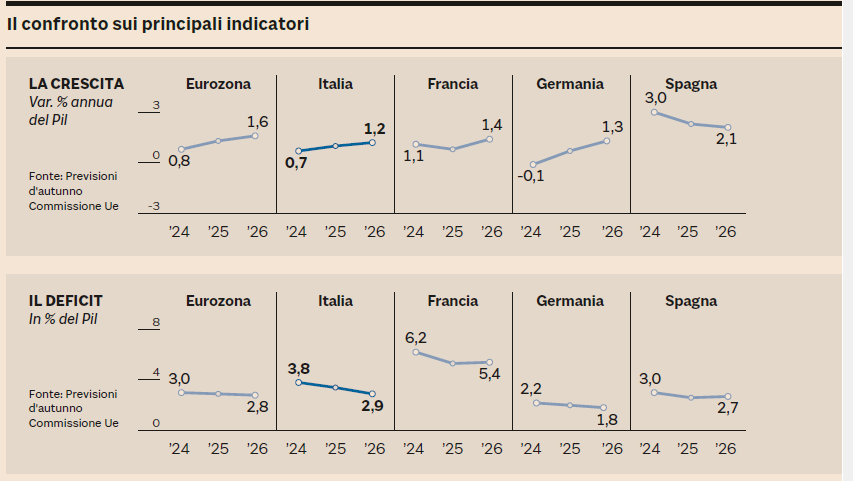

Le previsioni economiche d’autunno della Commissione Europea delineano una leggera ripresa per l’Eurozona, con una crescita attesa dello 0,8% nel 2024, dell’1,3% nel 2025 e dell’1,6% nel 2026.

Tuttavia lo scenario rimane fragile, complicato da rischi crescenti legati alle trasformazioni industriali, alla guerra in Ucraina, al possibile ritorno del protezionismo negli Stati Uniti e agli effetti delle catastrofi naturali.

Per quanto riguarda l’Italia, le prospettive di crescita risultano inferiori alla media europea: il PIL è previsto in aumento dello 0,7% nel 2024, dell’1,0% nel 2025 e dell’1,2% nel 2026. Questo posiziona il Paese come fanalino di coda tra i principali Stati membri dell’Eurozona.

Confronto tra crescita economica e deficit nell'Eurozona

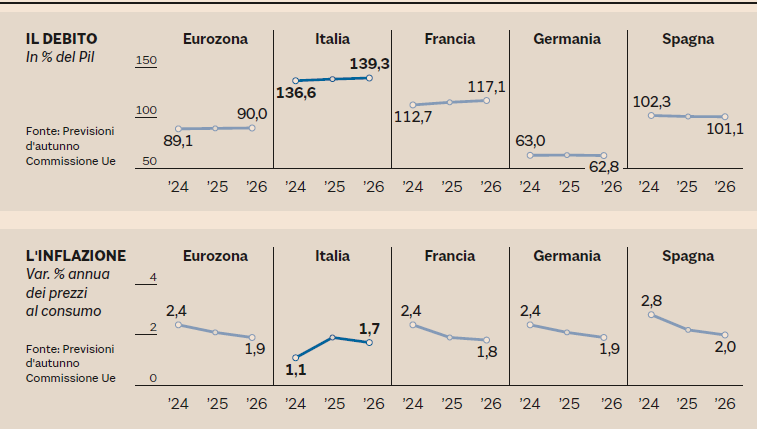

Nonostante le difficoltà, si prevede un miglioramento del disavanzo pubblico, che dovrebbe ridursi dal 3,8% del PIL nel 2024 al 2,9% nel 2026. Tuttavia, il debito pubblico italiano rimarrà elevato, passando dal 136,6% del PIL nel 2024 al 139,3% nel 2026, in parte a causa di misure come il superbonus.

Confronto tra debito e inflazione nell'Eurozona

La Commissione sottolinea la necessità di affrontare alcune sfide strutturali, tra cui il miglioramento della competitività economica e l'accelerazione dei Piani di Ripresa e Resilienza (Pnrr), spesso attuati con ritardi significativi.

Inoltre, le recenti calamità naturali evidenziano la vulnerabilità crescente delle economie europee ai cambiamenti climatici, rafforzando l’urgenza di proseguire con le misure del Green Deal europeo.

Questa combinazione di fattori pone l’Europa di fronte a sfide complesse, ma potrebbe anche rappresentare un'opportunità per rafforzare la cooperazione tra gli Stati membri e investire in un futuro più sostenibile.

4. Risultati aziendali: focus su Alibaba

Alibaba, la multinazionale cinese specializzata in e-commerce, tecnologia e servizi digitali fondata nel 1999 da Jack Ma, ha recentemente pubblicato i risultati del secondo trimestre del suo anno fiscale 2025, corrispondente al terzo trimestre solare del 2024.

I dati rivelano una performance mista, ma con segnali di forza in alcune aree strategiche.

Nonostante i ricavi siano cresciuti del 5% su base annua, raggiungendo i 236 miliardi di Renminbi (RMB), pari a circa 33,7 miliardi di dollari, la cifra si è attestata leggermente al di sotto delle stime degli analisti, fissate a 239 miliardi di RMB.

Anche l’utile netto rettificato ha subito una flessione del 9%, fermandosi a 36,5 miliardi di RMB ($5,2 miliardi), ma è riuscito comunque a superare le aspettative di mercato.

Gli utili per azione (EPS) hanno seguito un trend simile, calando del 4% YoY a 15,06 RMB ($2,15), ma migliorando rispetto alle previsioni di 14,93 RMB.

Questi risultati evidenziano le sfide che il Gruppo sta affrontando nel contesto di un mercato competitivo e in evoluzione, ma confermano anche la capacità di Alibaba di tenere il passo grazie alla diversificazione delle sue attività.

Settori chiave: espansione internazionale e forza del cloud

Sul fronte operativo, Alibaba ha mostrato segnali di stabilità nel mercato interno e un’importante crescita all’estero.

La divisione e-commerce domestico, con Taobao e Tmall, ha registrato un aumento dell’1% dei ricavi, raggiungendo 98,99 miliardi di RMB ($14,1 miliardi).

Mentre i numeri del mercato interno sono stati moderati, la vera forza è arrivata dall’e-commerce internazionale, che ha segnato un impressionante +29%, totalizzando 31,6 miliardi di RMB ($4,5 miliardi).

Un altro pilastro strategico è il Cloud Intelligence Group, che ha visto una crescita del +7%, generando 29,5 miliardi di RMB ($4,2 miliardi). Questo settore rimane una priorità per l’azienda, che continua a investire nel rafforzamento delle sue infrastrutture tecnologiche e nell’espansione della sua base clienti.

Iniziative strategiche e supporto governativo

Alibaba ha dimostrato una gestione attiva del capitale, portando avanti un programma di riacquisto azionario per un valore di $4,1 miliardi, riducendo del 2,1% le azioni in circolazione. Inoltre, il Gruppo ha ancora a disposizione $22 miliardi per ulteriori riacquisti fino a marzo 2027.

Il Singles Day, l’evento di shopping più importante in Cina, si è rivelato ancora una volta un successo straordinario, con vendite record e una forte partecipazione dei consumatori. A ciò si aggiunge il supporto del Governo cinese, che ha introdotto politiche macroeconomiche favorevoli e incentivi volti a stimolare la domanda di beni elettronici, elettrodomestici e automobili.

Grazie a una solida posizione finanziaria, con $58 miliardi di liquidità su una capitalizzazione di mercato di $215 miliardi, Alibaba dispone di ampie risorse per affrontare le sfide future e cogliere nuove opportunità di crescita.

Percezione del mercato e interesse degli investitori

Nonostante una leggera delusione sui ricavi, Alibaba continua a essere vista come un’azienda strategica con solide prospettive di crescita, grazie al suo focus su settori ad alta redditività come il cloud e l’espansione internazionale.

Attualmente, il mercato valuta Alibaba a 10 volte gli utili previsti per il prossimo anno, un livello che attira sempre più investitori istituzionali.

Andamento delle valutazioni di Alibaba

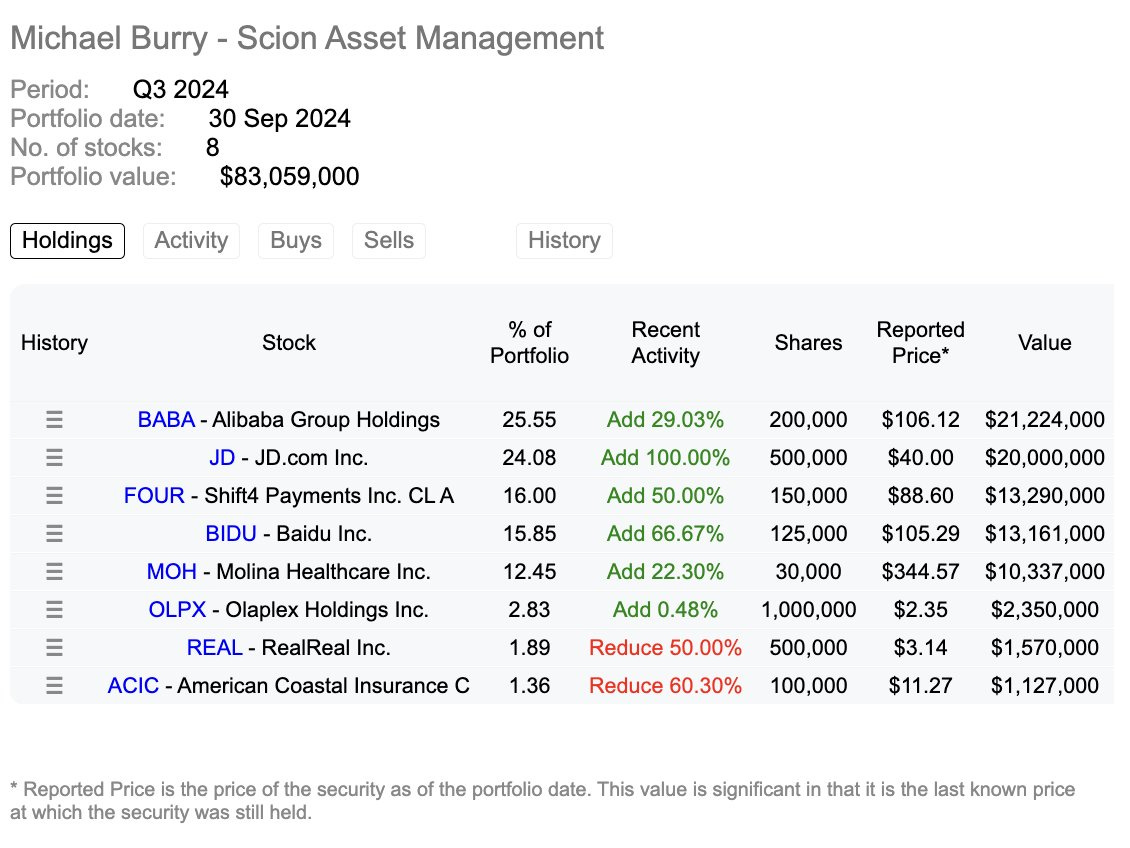

Uno degli esempi più emblematici di investitore specializzato è Michael Burry, gestore di fondi e medico di formazione, famoso per aver previsto la crisi dei subprime nel 2008.

Il suo fondo, Scion Asset Management, ha aumentato la propria esposizione su Alibaba del 29%, facendo della società cinese il principale investimento del portafoglio, con una quota del 25,55%, come emerge dalla tabella che segue.

Portafoglio di Michael Burry

Questi sviluppi dimostrano che, nonostante le sfide macroeconomiche e il rallentamento della crescita in alcuni settori, Alibaba rimane un’azienda con un forte potenziale di lungo termine.

Questi sviluppi dimostrano che, nonostante le sfide macroeconomiche e il rallentamento della crescita in alcuni settori, Alibaba rimane un’azienda con un forte potenziale di lungo termine.

Gli investitori continuano a vedere nella società cinese un'opportunità interessante, grazie alle sue basse valutazioni e alla capacità di innovare in un contesto globale in rapido cambiamento.

5. Un occhio sulla settimana in corso

Nella settimana dal 18 al 25 novembre 2024, l'attenzione degli investitori sarà focalizzata su una serie di dati macroeconomici e pubblicazioni di utili aziendali che potrebbero influenzare i mercati finanziari che di seguito riassumiamo.

Dati macroeconomici

Stati Uniti:

- Indice dei Prezzi al Consumo (CPI): previsto per martedì 19 novembre, fornirà indicazioni sull'andamento dell'inflazione e sulle possibili mosse future della Federal Reserve.

- Vendite al dettaglio: in programma per mercoledì 20 novembre, offriranno una panoramica sulla spesa dei consumatori e sulla salute dell'economia domestica.

Eurozona:

Indice PMI Manifatturiero e dei Servizi: attesi per giovedì 21 novembre, questi indicatori anticipatori forniranno anticipazioni sulla performance dei settori chiave dell'economia europea.

Regno Unito:

Tasso di disoccupazione: previsto per venerdì 22 novembre, offrirà una visione sulla situazione del mercato del lavoro britannico.

Principali pubblicazioni di utili aziendali:

NVIDIA Corporation: la società tecnologica americana presenterà i risultati del terzo trimestre fiscale mercoledì 20 novembre. Gli analisti attendono con interesse i dati sulle vendite di chip e soluzioni AI, considerando la crescente domanda in questi settori.

Walmart: anche i risultati del colosso della grande distribuzione saranno sotto i riflettori. Gli investitori analizzeranno le vendite nei negozi comparabili e le performance dell’e-commerce per capire l’impatto dell’inflazione sui consumatori e le prospettive per il periodo natalizio.

Di seguito è riportata una tabella che riepiloga le società americane che pubblicheranno i risultati finanziari nel corso della settimana:

6. Il grafico della settimana

Il grafico della settimana mette in evidenza l’impatto del rialzo dei tassi d’interesse sui prezzi delle obbligazioni aziendali.

Come noto, esiste una relazione inversa tra rendimento e prezzo delle obbligazioni: quando i tassi salgono, i prezzi dei bond tendono a scendere.

In questo caso, nella figura che segue osserviamo l’andamento di un’obbligazione in dollari emessa da Apple, con scadenza nel 2060 e una cedola del 2,55%.

Dal picco di 105/100 nel 2020, il prezzo è progressivamente sceso, toccando i 68/100 nel 2022 e arrivando recentemente a quota 60/100. Questa flessione riflette la crescente pressione esercitata dai tassi più alti, che rendono meno appetibili i titoli a lunga durata rispetto a quelli con scadenze più brevi o emessi recentemente.

Il caso di Apple è particolarmente significativo perché riguarda un emittente considerato tra i più solidi sul mercato, con un rating creditizio elevato.

Quanto appena descritto serve per sottolineare che anche le obbligazioni emesse da aziende con fondamentali solidissimi possono risentire significativamente delle variazioni nei tassi d’interesse.

È quindi di fondamentale importanza considerare attentamente il contesto macroeconomico quando si effettuano scelte di investimento all’interno del mercato obbligazionario.

Conclusioni

Le sfide economiche e geopolitiche richiedono un’analisi approfondita e una gestione strategica degli investimenti, considerando sempre i rischi e le opportunità che si presentano.

Continuare a monitorare le tendenze globali, come l’evoluzione dell’intelligenza artificiale e l’impatto dei tassi d’interesse sui mercati obbligazionari, sarà cruciale per prendere decisioni informate.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.

a settimana appena conclusa è stata segnata da eventi economici e politici di grande rilievo, destinati a lasciare un'impronta significativa nel medio termine sia sui