Riassunto settimanale del 09/10/2023

Se la pandemia prima e la guerra in Ucraina poi hanno distolto l’attenzione dalla forte crescita a livello globale dei deficit di bilancio, in questo ultimo periodo – caratterizzato dalla forte risalita dei tassi di interesse – il tema è tornato di attualità, in particolar modo negli Stati Uniti dove dalla fine di luglio scorso il Tesoro ha dovuto emettere una mole massiccia di nuovo debito pubblico allo scopo di finanziare i piani di crescita messi in atto dal partito democratico.

A titolo di cronaca rileviamo che, secondo quanto rilevato dall'Institute of International Finance, il debito globale del pianeta a fine giugno 2023 calcolato sommando le passività di Stati, imprese, cittadini, ha raggiunto l’impressionante livello di 307 trilioni di dollari, un valore di quasi tre volte e mezzo superiore rispetto al prodotto interno lordo mondiale.

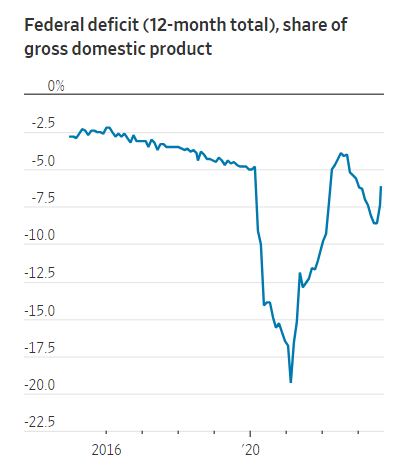

Ricordiamo che il rapporto deficit/Pil negli USA si attesta adesso al livello di -7%, il valore più alto dal 1930 escludendo guerre e recessioni economiche, come di seguito raffigurato.

Va evidenziato inoltre che il deficit attuale statunitense è figlio di una situazione economica in cui c’è piena occupazione con il PIL che secondo le stime della Federal Reserve dovrebbe crescere del 2,1% nel 2023.

L’aumento dei tassi in concomitanza della corposa emissione di nuovo debito pubblico negli Stati Uniti ha determinato l’impennata della spesa per interessi a stelle e strisce, ora sopra la soglia di 930 miliardi di dollari su base annua, aprendo una microscopica crepa sulla solidità dei titoli di Stato americani, ovvero su uno dei pilastri sui quali si fonda l’intera stabilità del sistema finanziario moderno.

Sul comparto obbligazionario negli ultimi giorni si è assistito a un veloce appiattimento della curva dei rendimenti americana, con il differenziale tra 2 e 10 anni che si è ridotto da -100 punti base a -23 punti base, come raffigurato di seguito.

Differenziale tra rendimento a 10 anni e rendimento a 2 anni dei treasury bond dal 2018 a oggi

La normalizzazione della curva, oltre a confermare la circostanza che gli interessi a lungo termine nell’ultimo periodo sono aumentati con maggiore velocità rispetto a quelli a breve, rappresenta un segnale di resilienza dell’economia americana aumentando le probabilità che la Federal Reserve sia molto vicina al termine del ciclo di rialzo dei tassi.

Sui principali mercati dei titoli di Stato ci stiamo avvicinando a livelli di tassi psicologicamente significativi che non si vedevano da oltre una decade: infatti il BTP decennale e il T-bond americano sono prossimi alla soglia del 5%, mentre il bund decennale tedesco è vicino al 3%.

Ad oggi la questione sulla sostenibilità dei debiti pubblici delle principali economie mondiali non appare al centro dei dibattiti degli economisti e degli investitori; tuttavia qualora l’inflazione dovesse tornare su livelli “normali”, determinando un aumento della spesa per interessi “reale” (spesa per interessi al netto dell’inflazione) potremmo assistere nuovamente a tensioni sul merito creditizio di alcuni Stati.

In Italia la curva dei rendimenti ha subìto un evidente movimento rialzista negli ultimi 12 mesi, con la scadenza a 5 anni salita di oltre un punto percentuale, come di seguito raffigurato (linea verde: curva dei tassi attuale, linea gialla: curva dei tassi 12 mesi fa).

Curva dei tassi di interesse italiana rispettivamente oggi e 12 mesi fa

BTP Valore

Il lancio del nuovo BTP Valore ha riscosso un ottimo successo, con sottoscrizioni superiori a 17 miliardi di euro.

Il nuovo titolo di Stato avrà una durata di 5 anni e prevede la distribuzione di cedole su base trimestrale.

I tassi annuali definitivi del titolo confermano quelli annunciati lo scorso 29 settembre, ovvero 4,1% per i primi 3 anni e 4,5% per il quarto e quinto anno.

Ai sottoscrittori che manterranno il BTP Valore per tutta la durata dei 5 anni verrà garantito anche un premio extra finale di fedeltà dello 0,5%.

Ricordiamo che il BTP con scadenza a 5 anni rende attualmente il 4,28%.

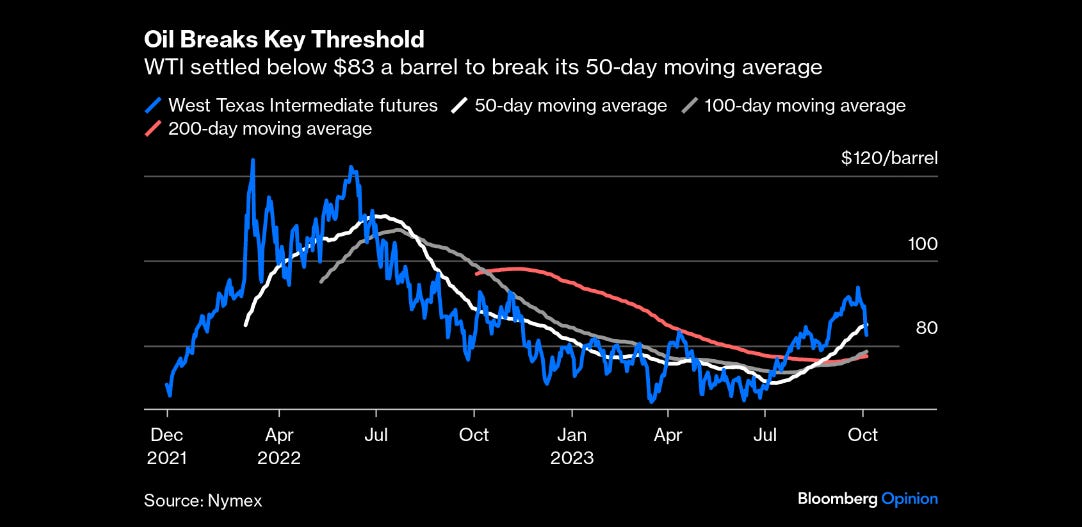

Sul comparto delle materie prime il prezzo del petrolio la scorsa settimana ha subìto una decisa correzione, sulla scia dei timori di un raffreddamento della domanda globale e delle prese di beneficio degli investitori riconducibili al perdurare del trend di rafforzamento del dollaro.

Prezzo del del petrolio da dicembre 2021 a oggi

Angolo macro

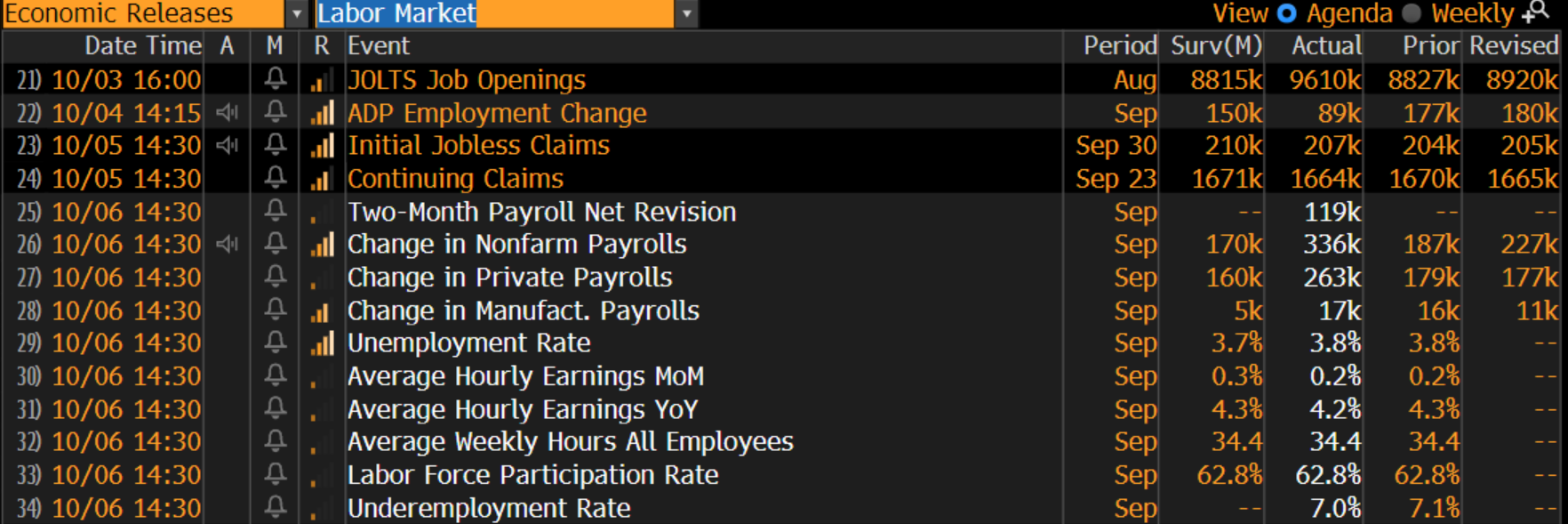

Il mercato del lavoro americano ha confermato la sua solidità nel mese di settembre, con un elevato numero di nuovi posti di lavoro e un numero ridotto di sussidi di disoccupazione, come di seguito rappresentato:

Le indagini da parte dell’ISM sui settori manifatturiero e dei servizi negli Stati Uniti hanno offerto ancora una volta segnali positivi sull’economia a stelle e strisce, corroborati anche dalla stima della Fed di Atlanta sul Pil per il terzo trimestre, visto in crescita del 4,9%.

In generale non si prospettano segnali di calo dell’attività economica nonostante ci siano alcune minacce all’orizzonte, come la fine della moratoria sui prestiti degli studenti, gli scioperi delle imprese automobilistiche, la minaccia di shutdown del governo qualora non si raggiunga un accordo sull’aumento del tetto del debito entro il prossimo 17 novembre e infine il forte aumento dei tassi sui mutui che minaccia la stabilità e la crescita delle imprese americane.

In Europa invece gli indici PMI hanno rilevato un andamento negativo dell’economia del Vecchio Continente, anche se sotto la superficie iniziano a emergere flebili segnali di ripresa che potrebbero risultare più evidenti tra fine 2023 e inizio 2024.

Stagione delle trimestrali

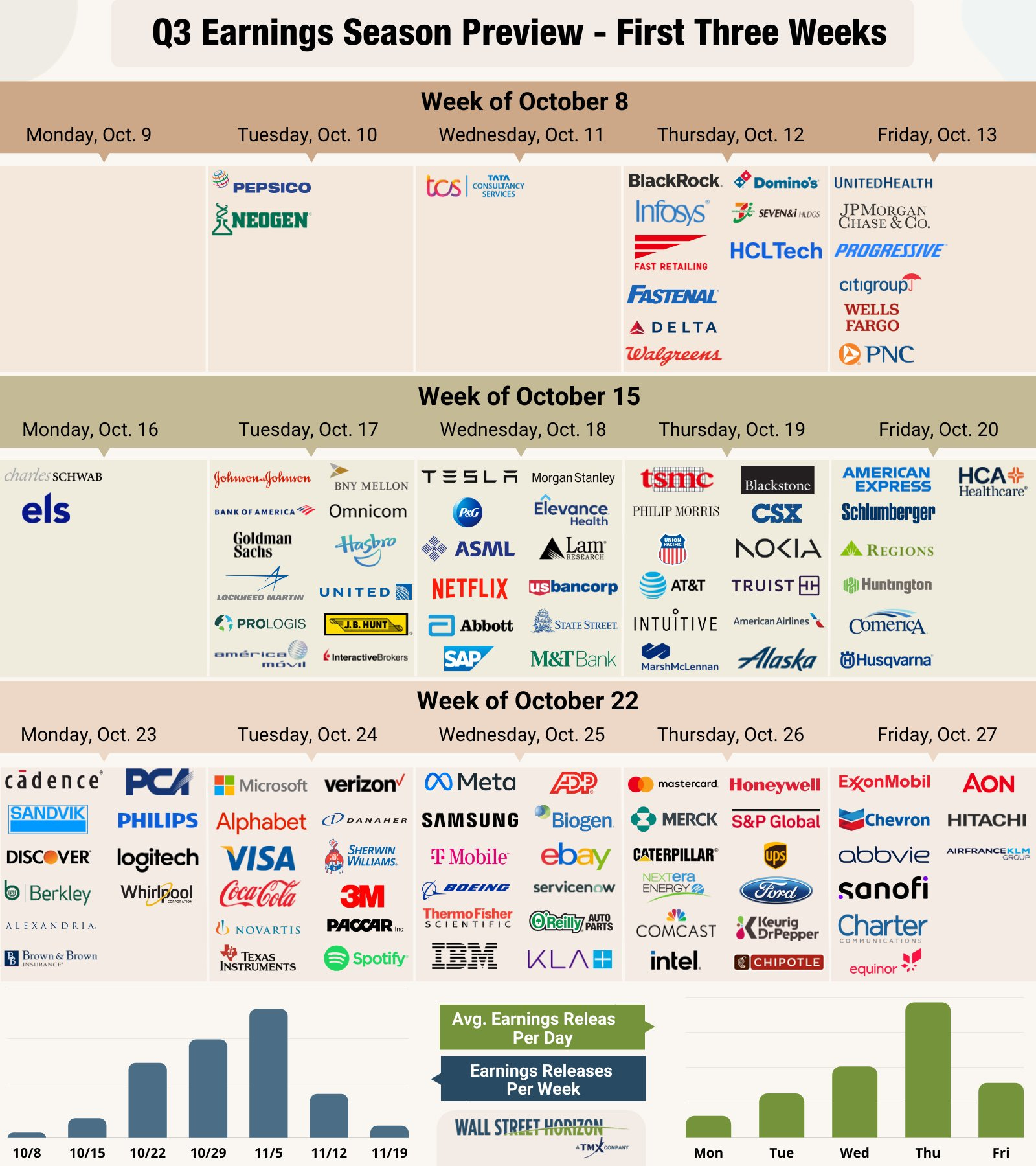

Dalla prossima settimana inizierà la stagione della pubblicazione dei risultati del terzo trimestre del 2023 delle società quotate a Wall Street che, come di consueto, vedrà le grandi banche tra le prime a pubblicare i dati, come raffigurato nel calendario che segue:

Tra i dati macroeconomici attesi nella settimana tra il 9 e il 14 ottobre segnaliamo in particolare il dato sull’inflazione americana, attesa al +4,3% per la componente core (esclusi energia e beni alimentari) e al +3,7% per la componente globale.

Sempre negli Stati Uniti saranno pubblicati i verbali dell’ultima riunione della Federal Reserve e sarà interessante ascoltare le dichiarazioni che numerosi membri votanti faranno alla stampa.

Infine segnaliamo i dati relativi alla produzione industriale in Germania, Italia ed Eurozona.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.