Riassunto settimanale del 02/10/2023

La vera sorpresa di queste ultime settimane è il perdurare dei tassi di interesse su livelli elevati in seguito all’ulteriore movimento al rialzo causato dal comportamento da “falco” della Federal Reserve e della BCE che continuano a temere l’inflazione, ancora troppo elevata.

In un periodo caratterizzato da un corposo flusso di emissioni da parte degli Stati e delle società quotate, i titoli obbligazionari a lungo termine hanno raggiunto livelli di rendimento che non si vedevano da oltre 10 anni, rendendo sempre più elevato il costo per finanziare le spese statali.

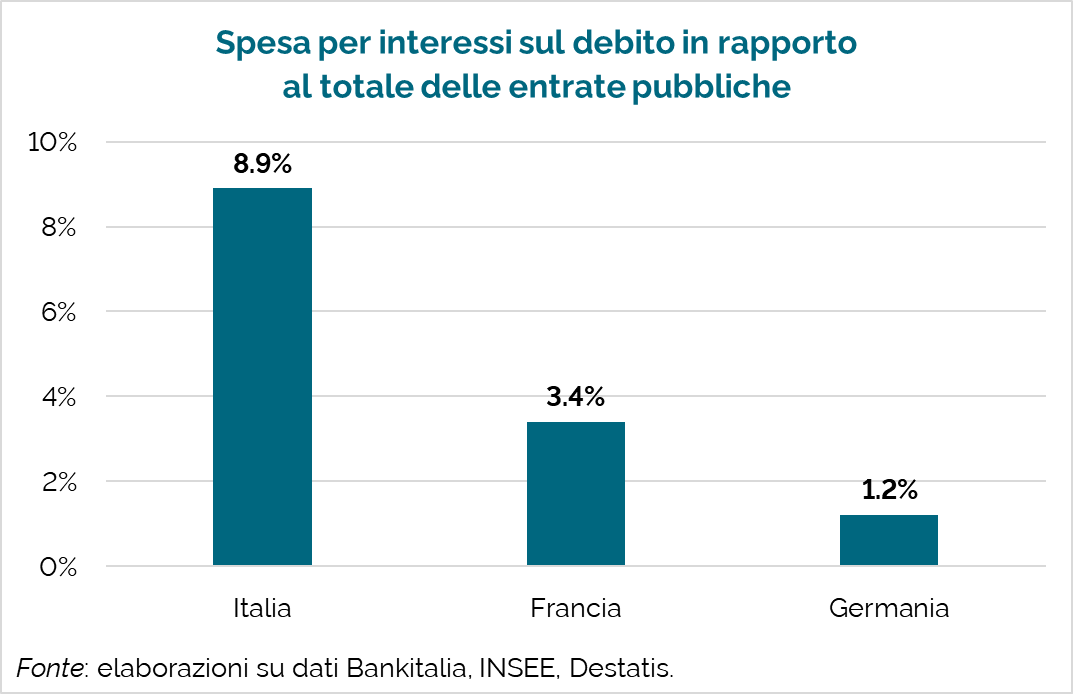

Tale fenomeno assume proporzioni differenti in funzione del rapporto tra spesa per interessi sul debito pubblico e totale delle entrate, come evidenziato nel grafico che segue nel quale si raffigura la diversa situazione in cui si trovano Italia, Francia e Germania:

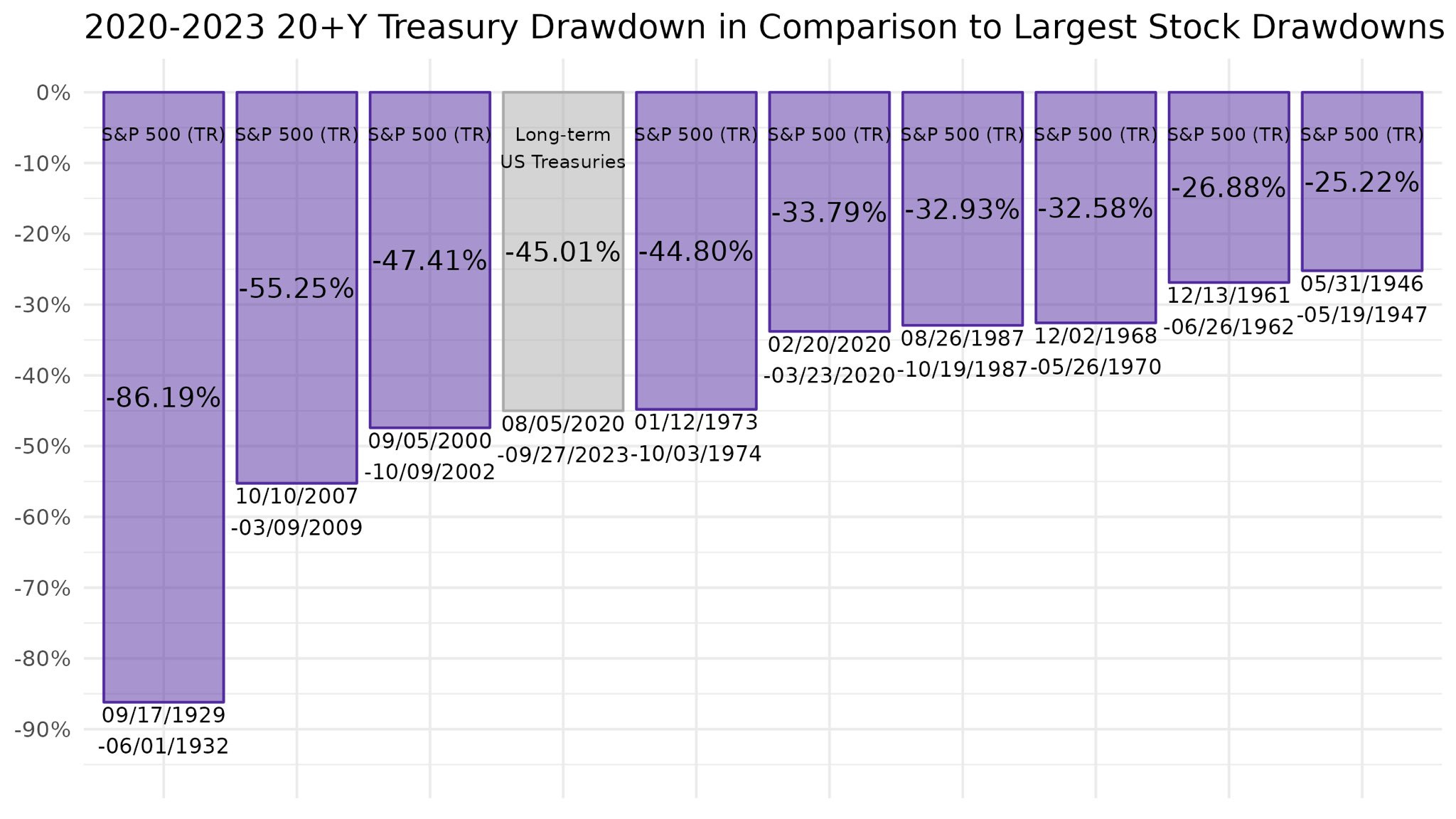

Negli Stati Uniti il declino dei titoli di Stato dell’ultimo triennio sulla parte a lungo termine della curva è addirittura confrontabile per ampiezza con le peggiori fasi ribassiste (cosiddetti mercati “Orsi”) della storia del mercato azionario, come raffigurato nella tabella che segue:

In Italia la scorsa settimana lo spread con il decennale tedesco ha toccato quota 200 dopo la presentazione della nota d’aggiornamento del bilancio dello Stato all’interno della quale il rapporto deficit/Pil del 2023 è stato rivisto al rialzo al 4,3% rispetto al 3,7% precedentemente programmato.

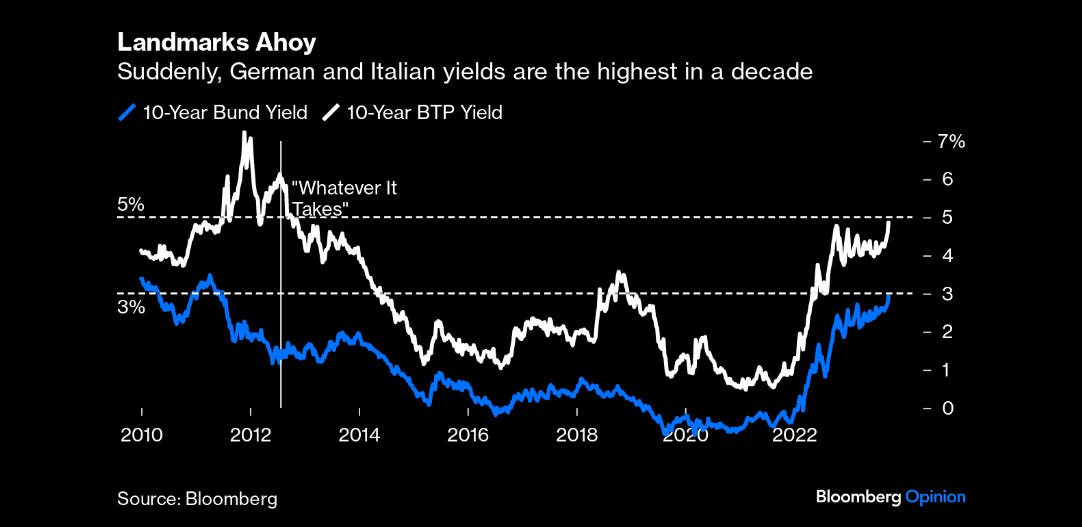

Va evidenziato che recentemente i rendimenti del BTP e del bund tedesco con scadenza decennale hanno entrambi registrato un’impennata al rialzo e adesso sono vicini rispettivamente al 5% e al 3%, livelli che non si registravano dai tempi della crisi del debito sovrano che ha colpito l’Eurozona nel 2010 e nei due anni successivi.

Rendimento del BTP e del bund decennale dal 2010 ad oggi

La scorsa settimana Jamie Dimon, Amministratore Delegato del colosso bancario JP Morgan Chase Bank, in un’intervista rilasciata al Times of India non ha scartato l’ipotesi che i tassi negli Stati Uniti possano arrivare addirittura al 7% dal 5,5% attuale dopo l’avvertimento della Fed della scorsa settimana che ha lasciato intendere che è atteso almeno un altro aumento del costo del denaro entro dicembre e che i livelli dei tassi resteranno elevati per un periodo di tempo prolungato.

Il banchiere americano ha citato la celebre frase di Warren Buffett: “Quando la marea si abbassa, si capisce chi nuota nudo. E ora la marea si sta ritirando”, in rifermento al fatto che le società molto indebitate iniziano a entrare in affanno quando i tassi si alzano costantemente e restano alti per lungo tempo.

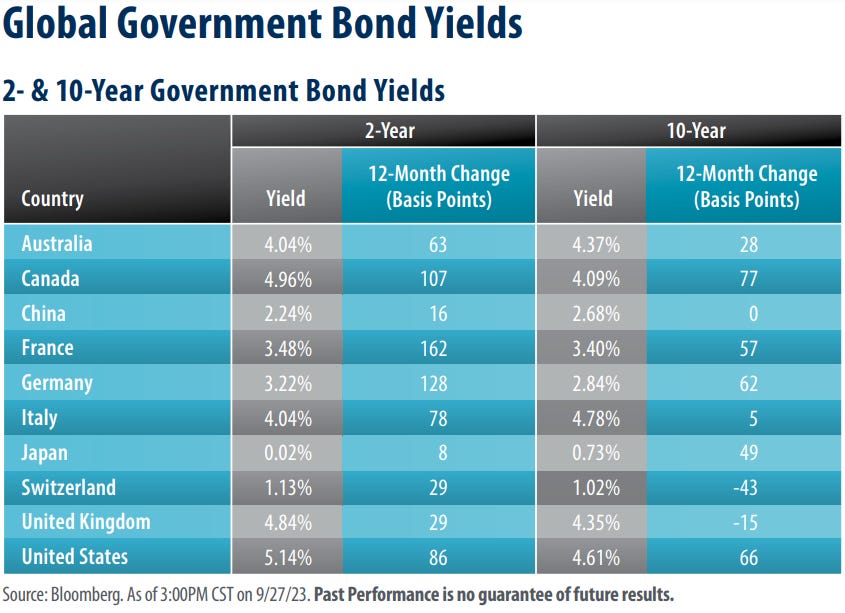

Nella tabella che segue si riepilogano i rendimenti attuali dei titoli di Stato con scadenza biennale e decennale delle principali economie mondiali e le rispettive variazioni in punti base negli ultimi 12 mesi.

Va evidenziato che le curve dei tassi si stanno “normalizzando”, nel senso che i rialzi sulla parte a lungo termine sono più pronunciati rispetto ai corrispondenti rialzi sulla parte a breve. Questo è un segnale significativo in quanto fattorizza la possibilità che le banche centrali siano molto vicine al termine del ciclo di rialzo dei tassi.

A conferma di quanto affermato, segnaliamo che nel mese di settembre il rendimento del titolo governativo tedesco con scadenza a 2 anni è aumentato di 23 punti base (dal 2,96% al 3,19%), mentre il titolo decennale ha registrato nello stesso periodo un incremento di 37 punti base (dal 2,46% al 2,83%).

Anche negli Stati Uniti il suddetto trend è in corso, tanto che il differenziale tra titoli governativi a 10 anni e a 2 anni si sta progressivamente riducendo, come raffigurato nel grafico che segue:

Differenziale di rendimento tra treasury bond a 10 anni e a 2 anni

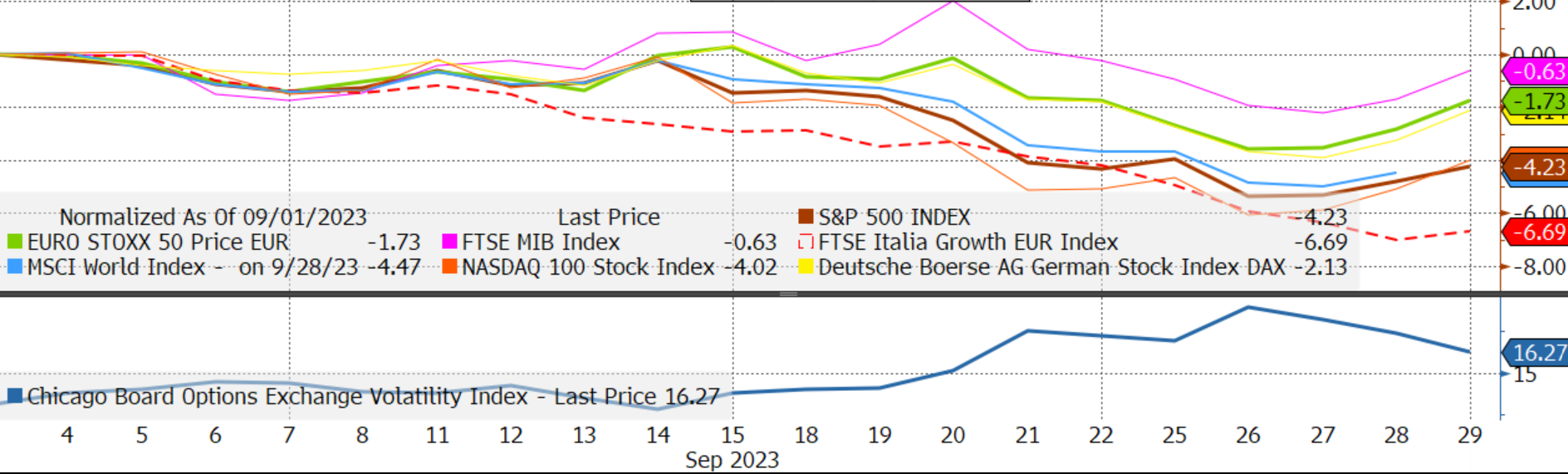

Nel mese di settembre abbiamo assistito a un'insolita correlazione tra bond e azioni, con i principali mercati azionari globali che hanno anch’essi chiuso il mese in rosso con performance comunque non particolarmente pesanti, come di seguito raffigurato:

Tra i fattori che hanno alimentato il clima di incertezza sui mercati finanziari citiamo il recente aumento dei tassi di interesse a livello globale, il rischio shutdown del governo americano (ovvero il rischio di parziale chiusura delle attività del governo federale), gli scioperi dei lavoratori del settore auto negli Stati Uniti e infine la difficile situazione dell’economia europea con le tensioni politiche tra Italia e Germania.

Il vento sfavorevole è ulteriormente alimentato dal trend rialzista dei prezzi del petrolio e del gas naturale unitamente al rafforzamento del dollaro, fattori questi che rischiano di impattare negativamente sul già complesso andamento dell’economia europea.

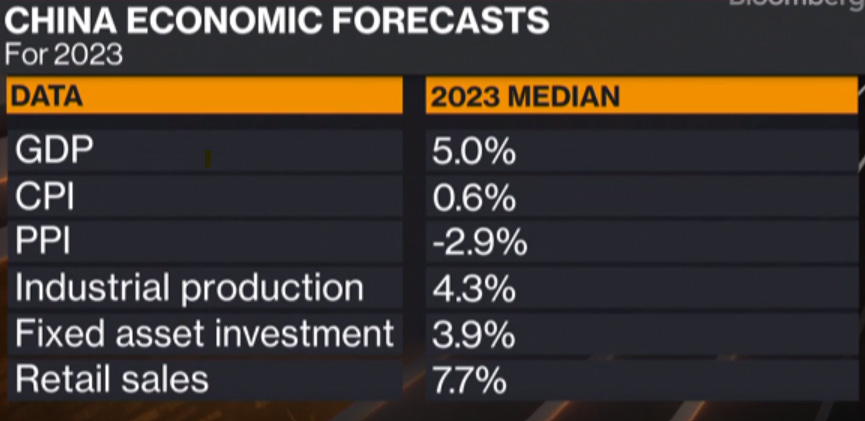

Sempre di difficile comprensione l’economia cinese, che nel mese appena trascorso ha registrato qualche flebile segnale di miglioramento.

Nella tabella che segue si riassumono le aspettative sulle principali grandezze dell’economia cinese nel 2023:

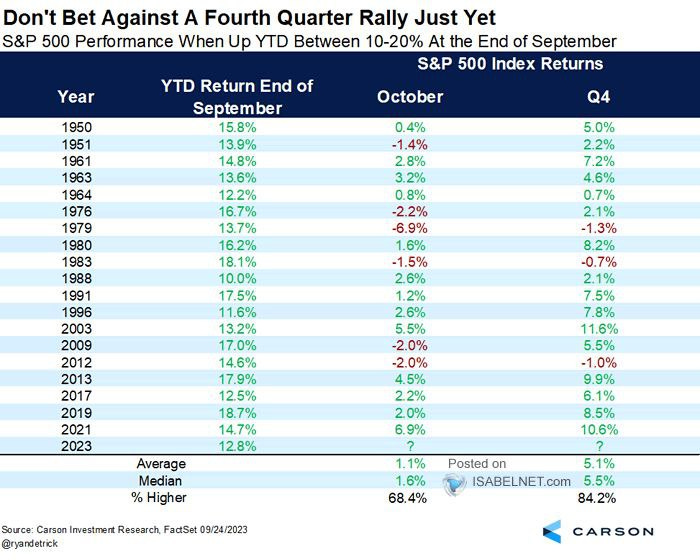

Quali aspettative nel IV trimestre del 2023?

Storicamente nell’ultimo trimestre dell’anno si registra una “stagionalità” positiva sui mercati azionari, come confermato nella tabella che segue nella quale si riassume l’andamento dell’indice azionario americano S&P500 rispettivamente nel mese di ottobre e nell’ultimo trimestre negli anni in cui nei primi 9 mesi dell’anno si è registrata una performance compresa tra il 10% e il 20%:

Va tenuto sicuramente sotto osservazione l’andamento del dollaro contro euro (e contro le principali valute), con la valuta americana che dopo essersi rafforzata del 7% circa negli ultimi due mesi è adesso molto vicina al livello di 1,05 che rischia di essere uno spartiacque tra la possibile ripresa del mercato "toro" e il prosieguo della correzione di breve termine.

Va infatti osservato che dallo scorso mese di luglio il cambio euro/dollaro è passato da 1,13 a 1,05 e il mercato azionario americano ha ceduto anch’esso circa il 7%.

Cambio euro/dollaro dal 2018 a oggi

Altro rilevante fattore, oramai uscito dalle logiche degli operatori, è la recessione negli Stati Uniti che a inizio 2023 era considerata dagli analisti una certezza mentre adesso nessuno più ci crede, tanto che la maggior parte degli economisti la ipotizzano addirittura nel 2025.

A tal proposito va osservato che qualora dovessimo registrare da qui a fine anno una serie di dati macroeconomici americani al di sotto delle attese, potremmo assistere contestualmente al raggiungimento del picco sui tassi di interesse a lungo termine e a una forte risalita del settore tecnologico americano che è particolarmente sensibile all’inversione del ciclo di rialzo dei tassi e che dai massimi di luglio ha ceduto circa il 10%, come raffigurato nel grafico che segue:

Sul mercato azionario europeo vanno sottolineate due importanti tendenze.

Innanzitutto va registrata l’insolita sovra-performance dei titoli a larga capitalizzazione rispetto alle cosiddette small cap.

Un esempio eclatante è il differenziale di performance da inizio anno tra l’indice FTSEMIB (+18%) e l’indice STAR (-8%), con gli operatori che hanno fortemente puntato sui titoli bancari spinti al rialzo dall’andamento favorevole del margine di interesse, lasciando indietro le piccole imprese che rappresentano il made in Italy e che hanno prospettive di crescita molto più incoraggianti per il futuro.

Il secondo fattore riguarda alcuni leggeri segnali di miglioramento del clima imprenditoriale tedesco limitati per ora ad alcune indagini regionali, che potrebbero prendere slancio nei mesi finali del 2023 qualora il processo di normalizzazione delle scorte inizi a dare i propri frutti nei settori industriali e qualora la dinamica cinese riprenda vigore grazie a un piano più globale di supporto al settore immobiliare.

Va inoltre evidenziato che dallo scorso luglio il sentiment sui dati economici europei sta decisamente migliorando, anche se è ancora al di sotto dello zero, come di seguito raffigurato:

Infine, sul comparto delle materie prime, il rialzo del prezzo del petrolio è stato significativo e non a caso il settore energetico è stato l’unico ad aver dato soddisfazione agli investitori nel trimestre appena concluso.

A mio parere è difficile che questo trend possa continuare, a meno che non ci siano nuove mosse politica all’interno dell’OPEC o sviluppi inaspettati sulla guerra oramai di attrito tra Russia e Ucraina.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.