Riassunto settimanale del 07/08/2023

Con una decisione che ha sorpreso tutti, lo scorso 1 agosto l’agenzia di rating Fitch ha declassato il merito creditizio degli Stati Uniti da AAA (il rating più alto possibile) ad AA+ con outlook stabile.

La decisione è stata motivata dal deterioramento della politica di spesa e della politica fiscale statunitensi unitamente alle ripetute trattative sul tetto del debito che minacciano la capacità del governo di pagare i conti.

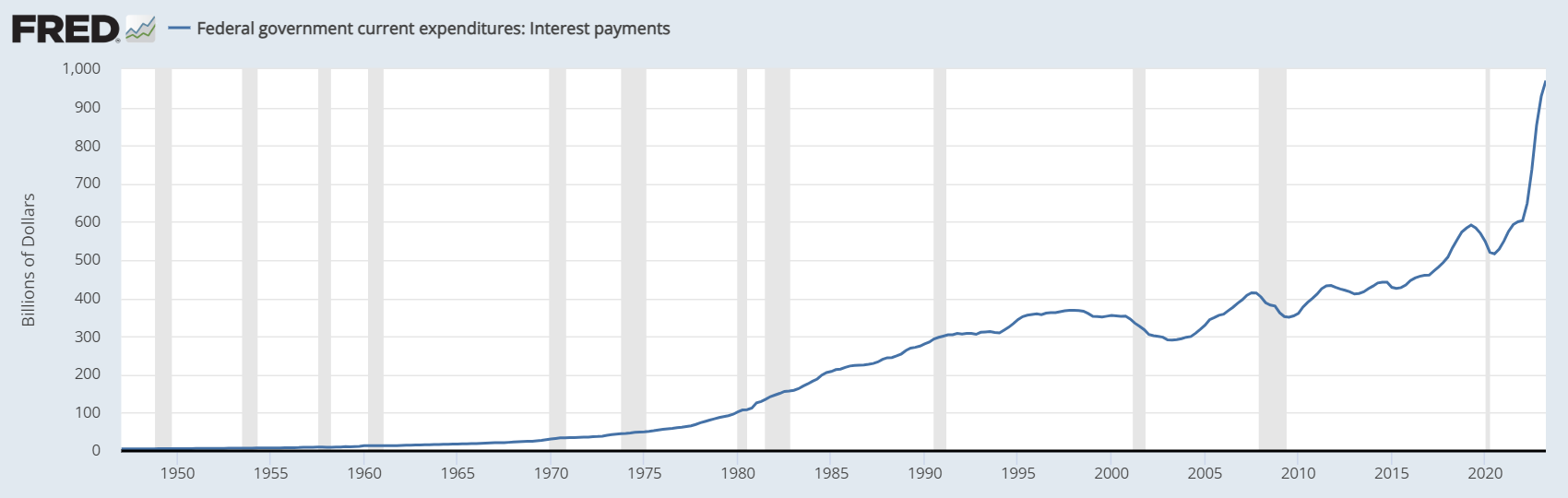

Il rapporto tra debito e Pil è previsto nel 2025 al livello record del 120%, mentre la spesa per interessi su base annua è lievitata al record assoluto di oltre 900 miliardi di dollari, come testimoniato dal grafico che segue:

Andamento della spesa per interessi negli Stati Uniti dal 1950 a oggi

L’agenzia Fitch ha indicato come ulteriore rischio la sempre più ampia polarizzazione politica che pone seri ostacoli ai futuri interventi di controllo della spesa e di incremento delle tasse necessari per ridurre il debito.

A tal proposito, la possibile riedizione della sfida tra Biden e Trump alle elezioni presidenziali del 2024 rappresenterebbe una conferma dell’erosione della credibilità della politica americana alla luce dell’età avanzata dei due candidati e della conseguente scarsa capacità prospettica di porre in essere politiche di bilancio prudenti.

Riassumendo, osserviamo con preoccupazione che le problematiche e gli errori commessi dalla classe politica che hanno progressivamente deteriorato l’economia italiana a partire dagli anni ottanta stanno prendendo piede in tutto il mondo – con l’aggiunta della pandemia e della guerra in Europa – contagiando anche l’economia e la politica a stelle e strisce.

La profanazione del tempio della tripla A della prima economia mondiale riporta alla mente la caotica estate del 2011 in cui, mentre in Europa assistevamo alla crisi dei debiti sovrani dei Paesi periferici, l’agenzia di rating Standard & Poor’s declassò per la prima volta nella storia il rating degli Stati Uniti motivando la decisione con le difficoltà del Congresso nel trovare un accordo sul tetto del debito pubblico (strana coincidenza...).

All’epoca la reazione dei mercati fu molto negativa, con la Borsa americana che perse quasi otto punti percentuali nella settimana successiva al provvedimento dell’agenzia di rating per poi riprendersi rapidamente nelle settimane successive.

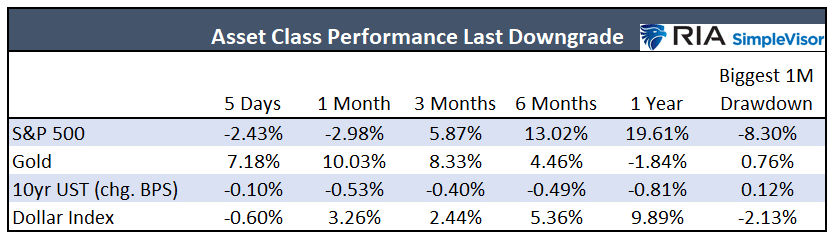

Nella tabella che segue si riassumono le performance rispettivamente dell’indice azionario S&P500, dell’oro, del Treasury bond con scadenza decennale e del Dollar Index successivamente alla decisione del primo declassamento del rating sul debito americano.

Dai dati sopra riepilogati risulta evidente come la forte reazione negativa da parte degli investitori successiva al downgrade di Standard & Poor’s sia stata rapidamente riassorbita già dopo un trimestre.

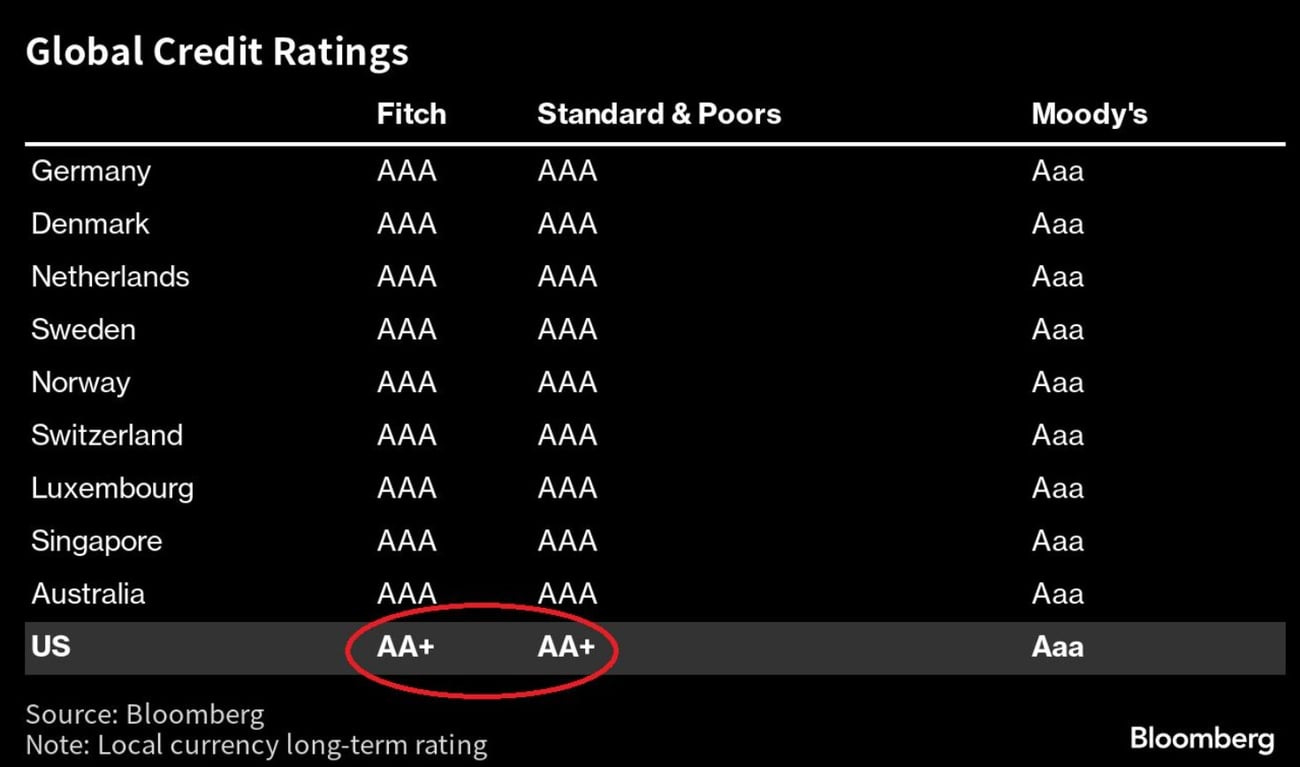

Allo stato attuale la Germania resta l’unica tra le economie maggiori ad avere il rating AAA, come testimoniato dalla tabella che segue:

Attenzione ai tassi e al petrolio

La settimana appena chiusa è stata caratterizzata da una generalizzata correzione dei listini azionari e dall’incremento dei titoli governativi a livello globale, anche in seguito alla mossa della Bank of Japan che dopo ben sette anni ha ampliato la fascia di tolleranza del programma di controllo dei rendimenti aprendo di fatto a un graduale allontanamento dalla politica monetaria ultra espansiva fin qui adottata.

Ricordiamo che in Giappone i tassi di interesse vicini allo zero da oltre 30 anni.

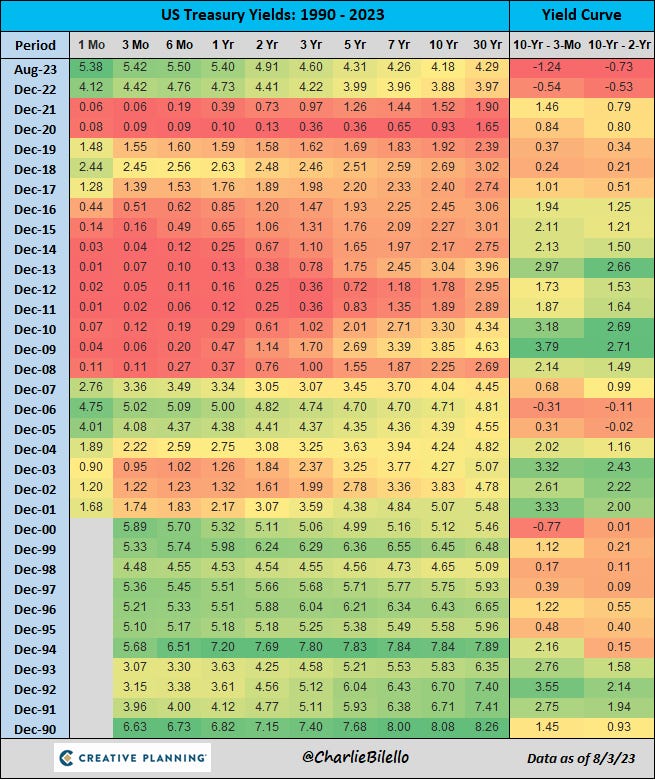

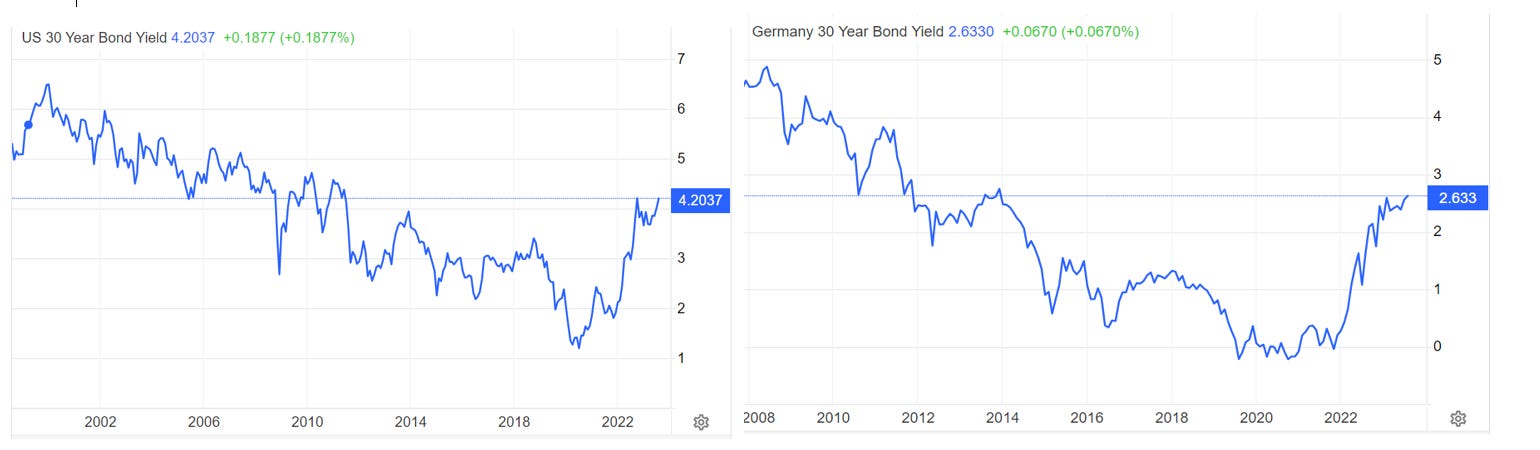

Da notare come il recente movimento rialzista abbia interessato maggiormente la parte a lungo termine della curva dei rendimenti americana, con il trentennale che ha superato i livelli massimi del 2022.

Rendimenti dei Treasury bond lungo la curva dei tassi dal 1990 al 2023

Di seguito si propone un interessante confronto tra l'andamento dei rendimenti dei titoli governativi con scadenza trentennale di Stati Uniti e Germania:

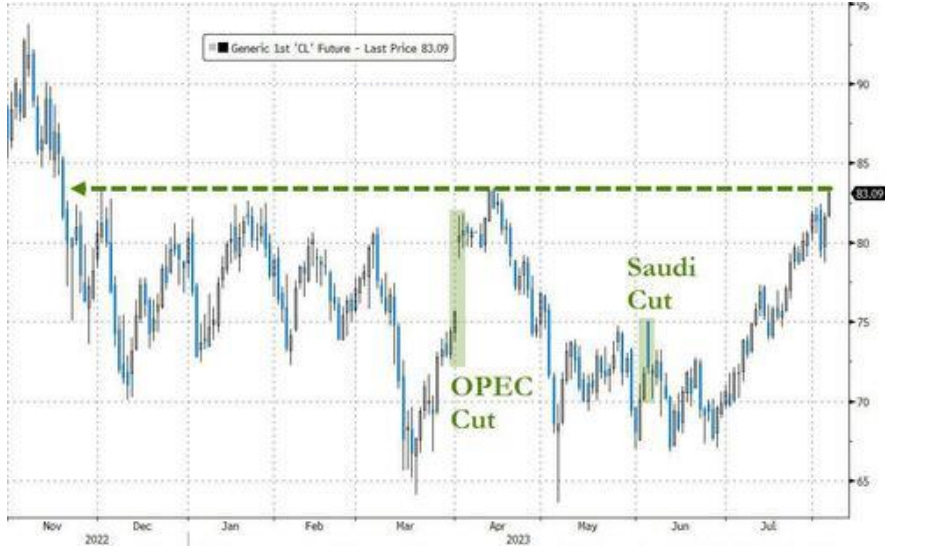

Oltre al succitato movimento sui tassi, va rimarcato il recente rialzo del prezzo del petrolio, tornato ai livelli dello scorso mese di novembre in seguito alla ripresa della domanda delle ultime settimane, confermata anche dalla riduzione delle scorte negli Stati Uniti.

Grafico del prezzo del petrolio (crude oil) da novembre 2022 a oggi

Angolo macro

Angolo macro

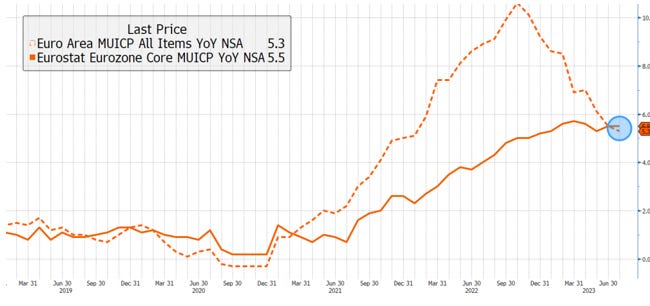

L’inflazione in Europa continua a calare e probabilmente il trend ribassista proseguirà anche nei prossimi mesi in quanto tra agosto e ottobre dello scorso anno il prezzo del gas naturale era totalmente fuori controllo a causa delle ripercussioni della guerra tra Russia e Ucraina risultando di circa 5 volte superiore ai livelli attuali.

Di seguito si raffigura l’andamento dell’inflazione in Europa da marzo 2019 a oggi (linea continua: indice totale; linea tratteggiata: indice “core” che non include i prezzi di alimentari ed energia)

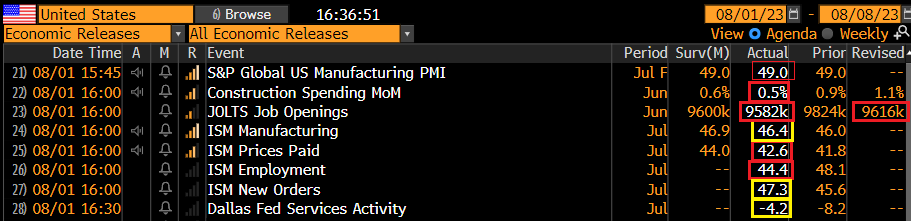

I dati relativi all'indice PMI manifatturiero e dei servizi del mese di luglio in Europa non hanno destato preoccupazione, in quanto nonostante l’occupazione sia leggermente diminuita i prezzi sono calati al ritmo massimo degli ultimi 14 anni.

I dati relativi all'indice PMI manifatturiero e dei servizi del mese di luglio in Europa non hanno destato preoccupazione, in quanto nonostante l’occupazione sia leggermente diminuita i prezzi sono calati al ritmo massimo degli ultimi 14 anni.

Il dato aggregato dell’Unione Europea, invariato a 42,7 ovvero al livello minimo degli ultimi 38 mesi, riflette ancora una severa contrazione del settore manifatturiero.

Negli Stati Uniti gli indici ISM manifatturiero e dei servizi hanno mostrato una leggera ripresa dei rispettivi settori, in controtendenza rispetto all’Europa.

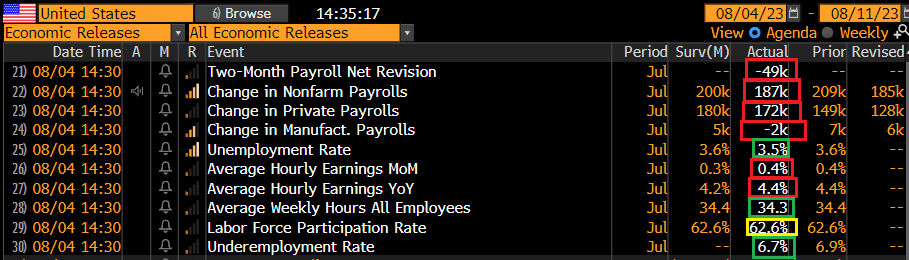

Il report sul mercato del lavoro americano ha mostrato risultati contrastanti: nuovi posti di lavoro inferiori alle attese, ma disoccupazione in calo e aumento delle paghe orarie.

La Federal Reserve, prima di prendere la prossima decisione sui tassi, attenderà sicuramente la pubblicazione dei dati macroeconomici che precederanno il tradizionale simposio di Jackson Hole di fine agosto, la conferenza annuale di tre giorni organizzata dalla Fed di Kansas City nella contea di Teton.

Stagione degli utili societari

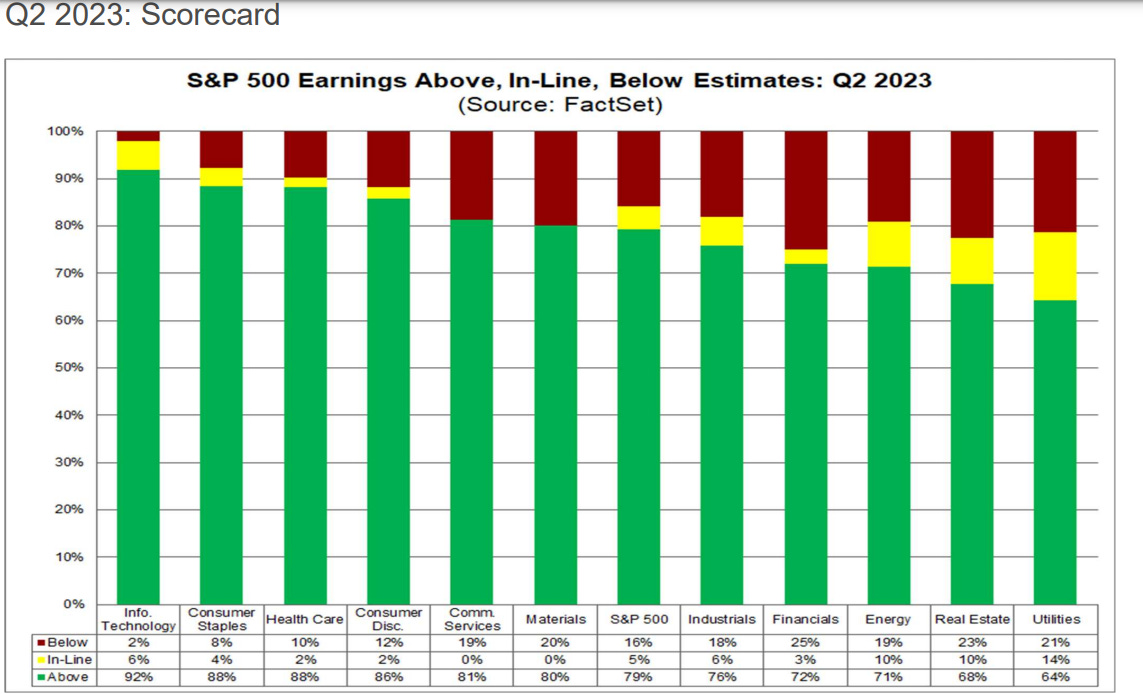

Nella settimana in corso ci avviamo verso la parte finale della pubblicazione dei risultati del secondo trimestre dell’anno delle società quotate a Wall Street.

Ad oggi, l’84% delle società dell’indice S&P500 ha comunicato gli utili. Di queste, il 79% ha riportato un EPS (earning per share – utile per azione) superiore alla media su base annua, il 77% superiore alla media quinquennale e il 73% superiore alla media decennale.

Il dato degli utili a livello complessivo ha superato le stime degli analisti del 7,2%, un valore inferiore alla media quinquennale dell’8,4% ma superiore alla media decennale del 73%.

Principali statistiche relative alla stagione degli utili del secondo trimestre 2023 delle società quotate a Wall Street

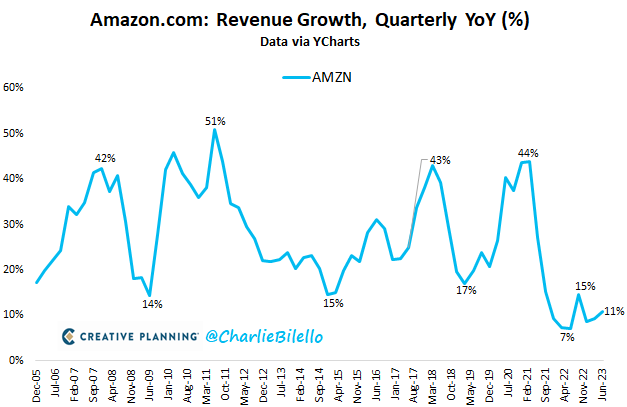

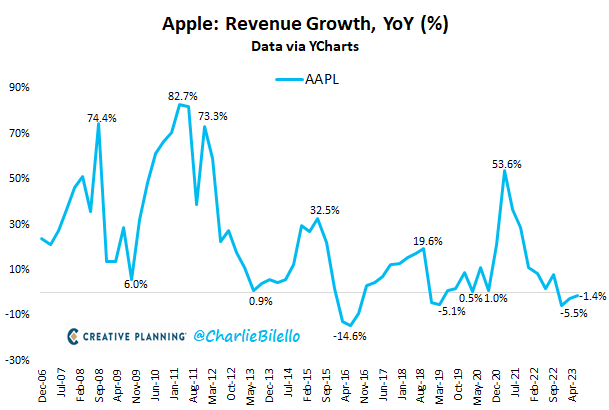

Nella settimana appena chiusa hanno riportato i risultati due big della tecnologia: Apple e Amazon.

I dati delle due società, pubblicati a mercati chiusi, hanno fornito un ottimo riscontro borsistico per Amazon (+11%) grazie al margine operativo risultato ampiamente superiore alle attese.

Al contrario, il titolo azionario Apple ha ceduto circa il 5%, spinto al ribasso dalle vendite di Iphone inferiori alle attese, nonostante l'annuncio di un nuovo piano di acquisto di azioni proprie per un controvalore di 90 miliardi di dollari.

Tra i dati macroeconomici attesi nella settimana tra il 7 e l’11 agosto l’attenzione sarà focalizzata sulla lettura dell’inflazione di luglio, con dati in arrivo per le principali economie mondiali con gli Stati Uniti in cima alla lista.

Tra le altre notizie segnaliamo i dati relativi alla produzione industriale tedesca, al prodotto interno lordo del Regno Unito e infine alla bilancia commerciale di Cina, Stati Uniti e Italia.

Grafico della settimana

Nel grafico che segue si raffigura l’andamento del Citigroup Surprise Index, un indicatore che misura la differenza tra le attese sui mercati e i dati reali, ovvero la differenza tra i dati macroeconomici e le aspettative degli operatori tramite una media statistica stimata.

Quando il grafico sale indica che i dati macro hanno superato le aspettative degli operatori positivamente, viceversa una discesa indica delusione per i dati macro al di sotto delle aspettative.

Risulta evidente come l’andamento dell’indice, che continua a macinare nuovi massimi, stia decisamente smentendo le minacce di venti recessivi che ascoltiamo da oltre un anno da parte di “illustri professori” di economia.

Concludiamo la newsletter ricordando che la scorsa settimana Warren Buffett, subito dopo il declassamento del debito statunitense da parte dell’agenzia di rating Fitch ha rilasciato la seguente dichiarazione in relazione agli investimenti della sua holding di partecipazioni Berkshire Hathaway, in barba al clima di tensione generatosi sui titoli di Stato americani:

“Abbiamo acquistato 10 miliardi di dollari di Treasury bond lunedì scorso e altri 10 miliardi questo lunedì. E l’unica domanda per il prossimo lunedì è se acquisteremo altri 10 miliardi di dollari di Treasury bond a 3 o 6 mesi”.

L’Oracolo di Omaha ha concluso affermando che "ci sono cose di cui le persone non dovrebbero preoccuparsi e che questa è una di quelle".

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.