Riassunto settimanale del 17/07/2023

Dopo la prima settimana del secondo semestre dell’anno chiusa in rosso per i listini azionari mondiali, i dati macro pubblicati la scorsa settimana hanno riacceso il clima di euforia globale, con le banche e le “big tech” protagoniste assolute spinte al rialzo rispettivamente dai tassi di interesse ancora elevati e dal boom del business dell’intelligenza artificiale.

Il confortante dato sull’inflazione negli Stati Uniti del mese di giugno, in crescita del 3% rispetto al +4% del mese precedente e al +3,1% atteso degli analisti, ha messo le ali a Wall Street togliendo pressione alla Federal Reserve che nel recente passato aveva preannunciato ulteriori rialzi dei tassi.

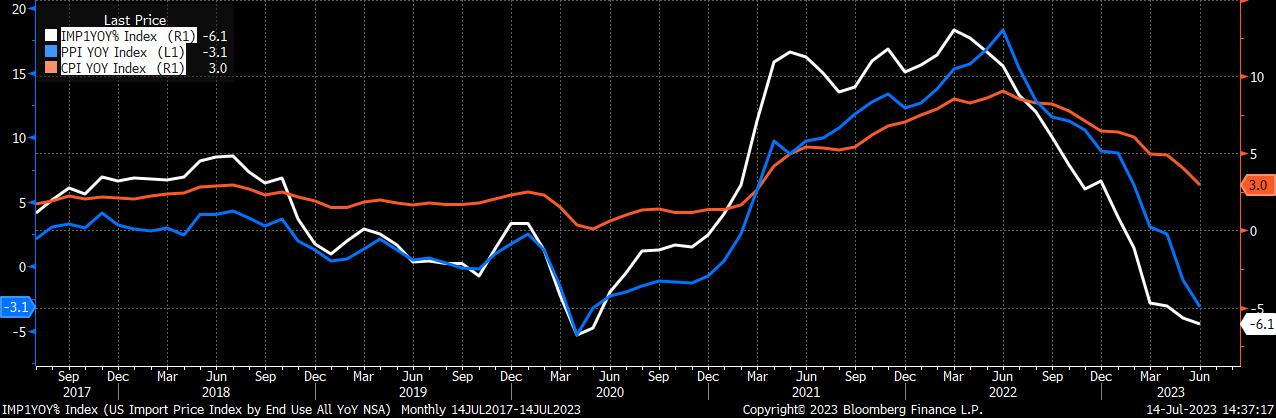

Nel grafico che segue si raffigura l’andamento dal 2017 dell’indice dei prezzi all’importazione (linea bianca), dell’indice dei prezzi alla produzione (linea blu) e dell’inflazione (linea arancione) negli Stati Uniti. Il trend di forte calo dei primi due indici può rappresentare un segnale anticipatore di un possibile futuro declino del tasso d'inflazione, confermando la tendenza già in essere.

I dati confortanti sopra raffigurati hanno ulteriormente messo in crisi i principali investitori istituzionali i quali negli ultimi 12 mesi hanno avuto una visione molto negativa dei mercati e ora sono costretti inseguire i rialzi dei corsi azionari, come testimoniato dalla recente intervista del Financial Times a Bob Prince, co-direttore degli investimenti di Bridgewater Associates, l’hedge fund più grande del mondo, di cui di seguito si riporta un estratto:

“La nostra performance è vicina allo zero da inizio 2023 (contro un rialzo del 15% dell’indice Morgan Stanley Global), abbiamo subìto un calo all'inizio di gennaio e da allora stiamo gradualmente recuperando”.

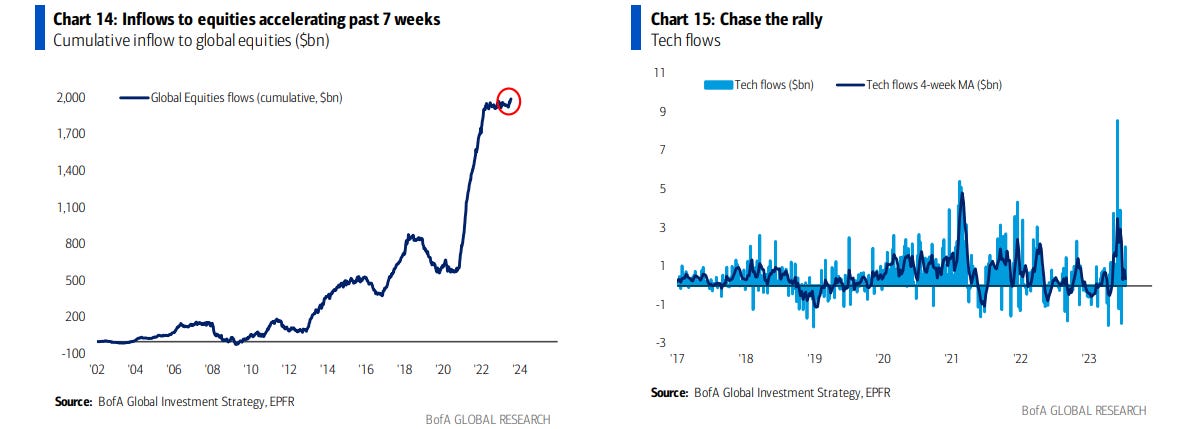

La rincorsa all'equity è confermata dalla circostanza che nelle ultime sette settimane sono stati registrati nuovi flussi di liquidità sui mercati azionari globali per circa 70 miliardi di dollari, come testimoniato dai grafici che seguono a cura di Bank of America:

Va rilevato inoltre che nelle ultime settimane si è accentuata la divergenza tra investimenti sui mercati azionari americani ed europei, con gli ultimi che hanno registrato significativi deflussi netti.

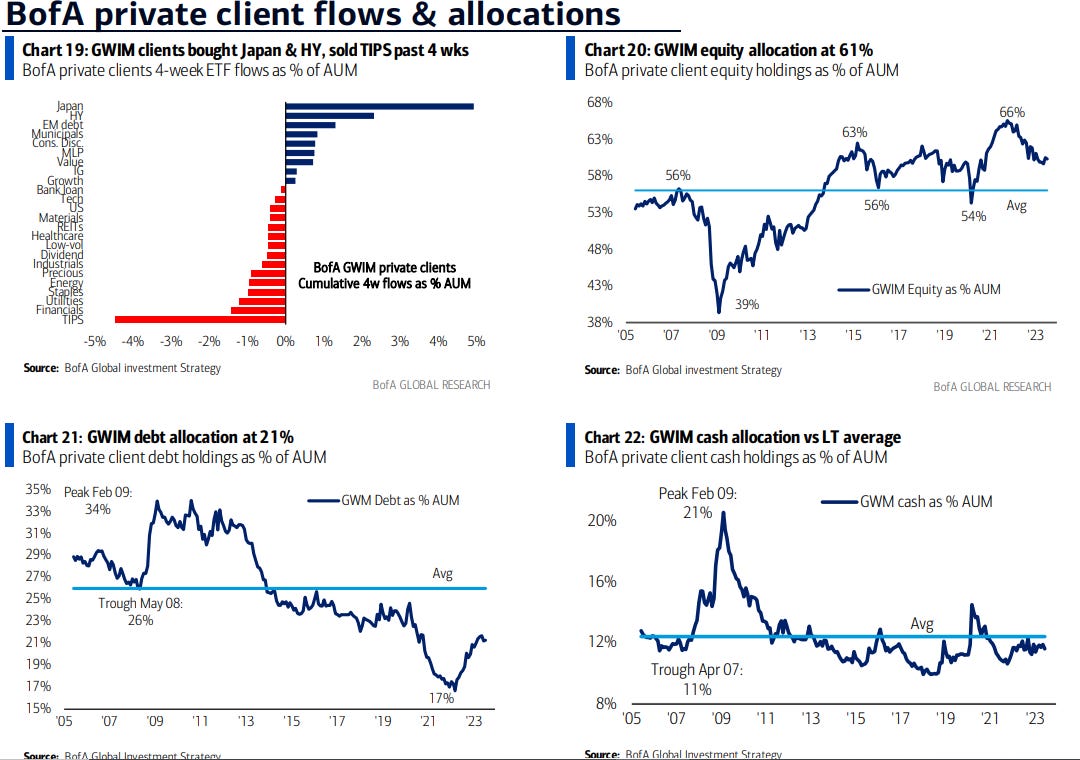

Nelle ultime quattro settimane i principali investitori clienti di Bank of America si sono prevalentemente concentrati sull’azionario giapponese e sulle obbligazioni “high yield” (ad elevato rendimento) con un particolare focus sul debito dei paesi emergenti. Al contrario, i maggiori deflussi si sono registrati sui cosiddetti “TIPS”, i titoli di Stato americani indicizzati all’inflazione.

Nei grafici che seguono si riassumono le idee di investimento sopra descritte:

Angolo macro

La narrativa dell’atterraggio morbido dell’economia americana ha registrato un ulteriore slancio grazie ai recenti dati sull’inflazione americana del mese di giugno unitamente alla perdurante forza dell’economia a stelle e strisce.

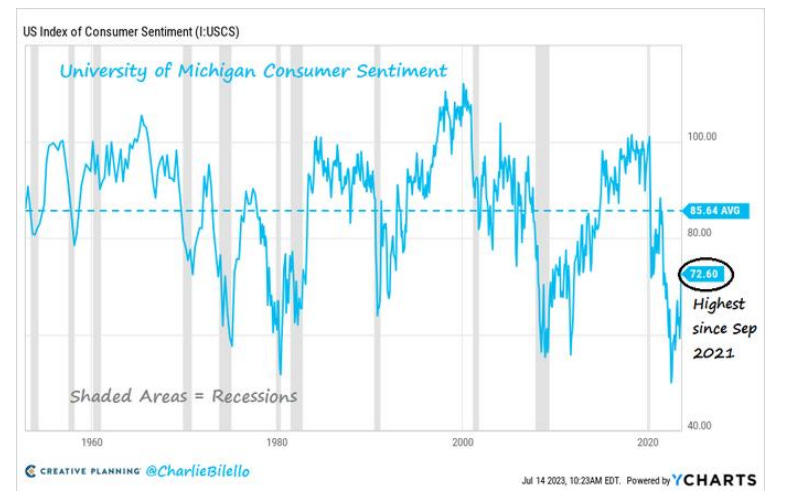

A conferma di quanto affermato, si rileva che l’indice sulla fiducia dei consumatori dell’Università del Michigan (Consumer Sentiment Index) ha registrato nel mese di luglio 2023 un nuovo rialzo toccando il livello di 72,6, il massimo da settembre 2021 (si veda il grafico che segue).

L’importanza che il suddetto indice ha per quanto riguarda l’impatto sul mercato è abbastanza elevata, in quanto i dati citati nei report dell’Università del Michigan rappresentano con un buon grado di confidenza la futura tendenza della spesa dei consumatori statunitensi.

Dopo la pubblicazione del report sull’inflazione americana del mese di giugno, le aspettative sulle prossime mosse della Federal Reserve si sono attestate a un solo rialzo dei tassi nel mese di luglio e poi una pausa nei mesi successivi, nonostante dai recenti commenti dei membri della Banca centrale emerga la volontà di effettuare due rialzi entro fine anno.

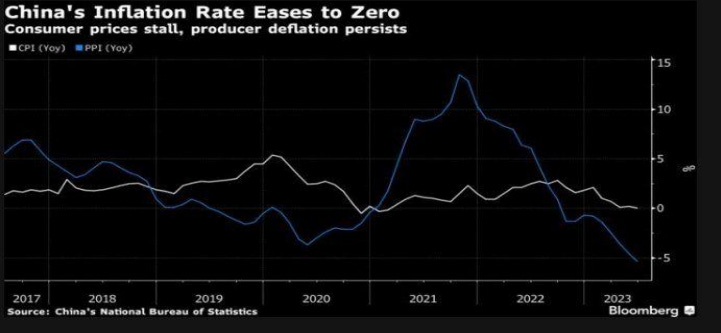

Tempi duri per la Cina

Per quel che riguarda la Cina, il problema non è più l’inflazione ma la deflazione, in quanto i prezzi alla produzione hanno recentemente mostrato un decremento del 5% e l’inflazione su base annua è prossima allo zero.

Nel grafico che segue si evidenziano le tendenze sopra descritte.

Il trend deflattivo della Cina rappresenta una seria minaccia per il raggiungimento degli obiettivi di crescita economica e ocupazionali che si è posto il Partito comunista cinese, il quale si ritrova di fronte a una situazione molto complicata da risolvere.

Negli ultimi giorni sono circolate alcune notizie su possibili interventi di stimolo fiscale da parte del governo di Pechino a favore dei settori immobiliare e tecnologico che hanno favorito un rimbalzo degli attivi finanziari asiatici, i quali tuttavia restano ancora indietro in termini di performance rispetto ai principali mercati mondiali.

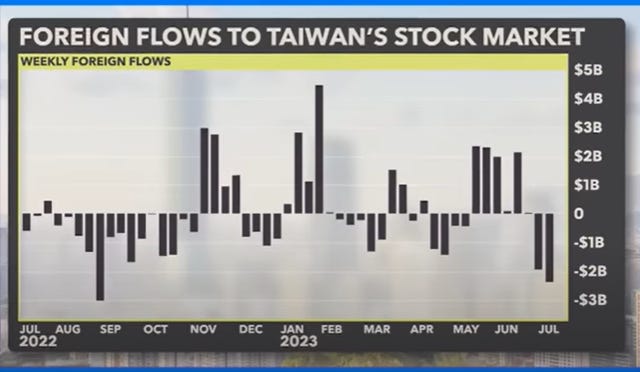

Chissà che non siano maturati i tempi per una rimonta dei mercati finanziari cinesi, anche alla luce dei forti deflussi registrati da parte dei principali investitori istituzionali globali fortemente delusi dal mancato rimbalzo successivo alla fine della cosiddetta politica “Zero Covid”, come testimoniato dal grafico che segue nel quale sono raffigurati i deflussi di liquidità settimanali da parte degli investitori esteri sul mercato azionario cinese dal mese di luglio 2022 ad oggi.

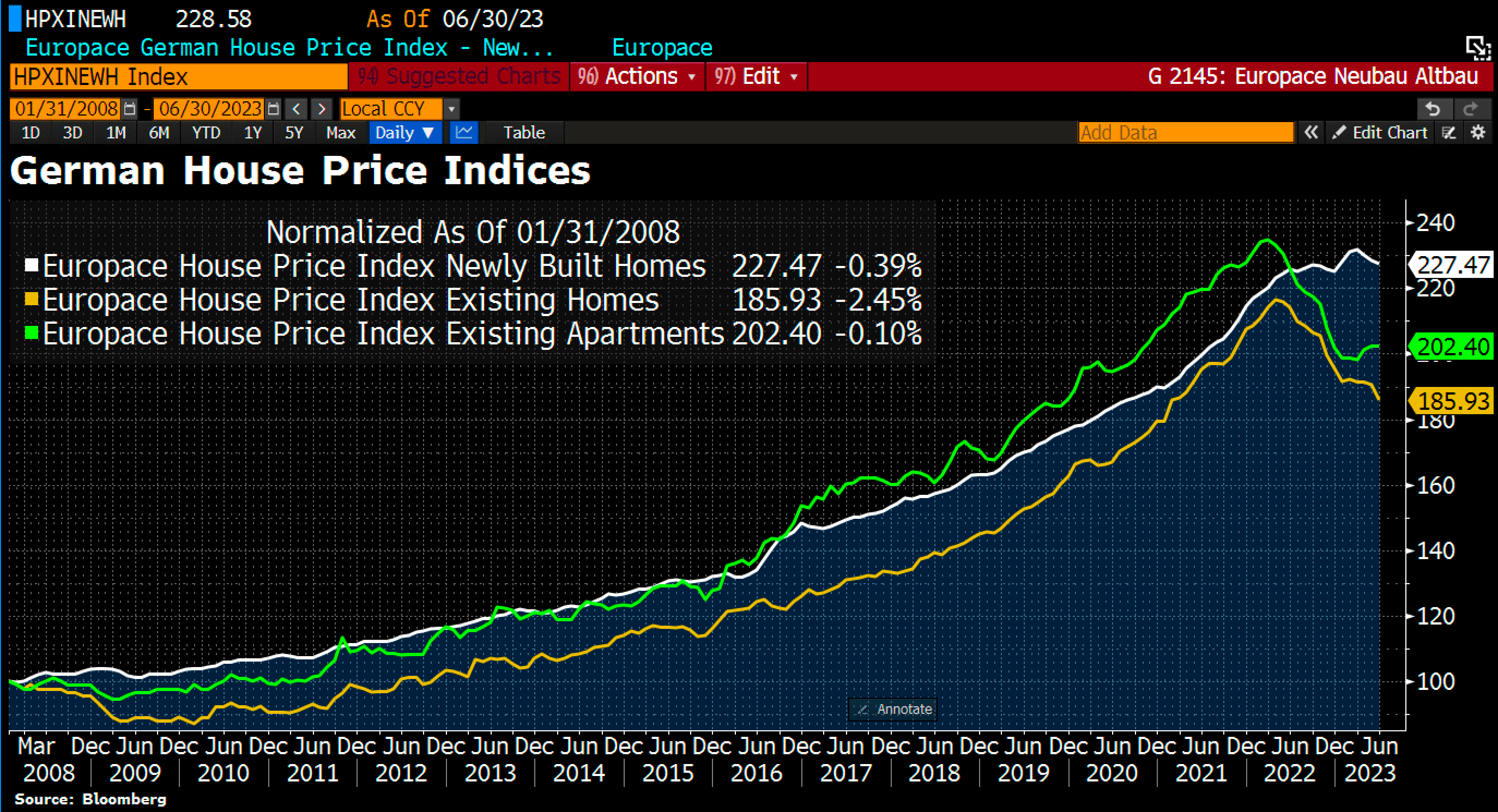

La crisi della Germania

Negli ultimi tempi ho sempre mostrato molta preoccupazione sulla debolezza della Germania, la quale a mio parere si trova di fronte alla scelta obbligata di dovere rivedere radicalmente il proprio modello di sviluppo economico, rischiando di generare forti ripercussioni sull’intero Vecchio Continente.

Come di seguito raffigurato, i prezzi delle case, che nella decade passata hanno vissuto una crescita vertiginosa, negli ultimi mesi hanno evidenziato una corposa caduta.

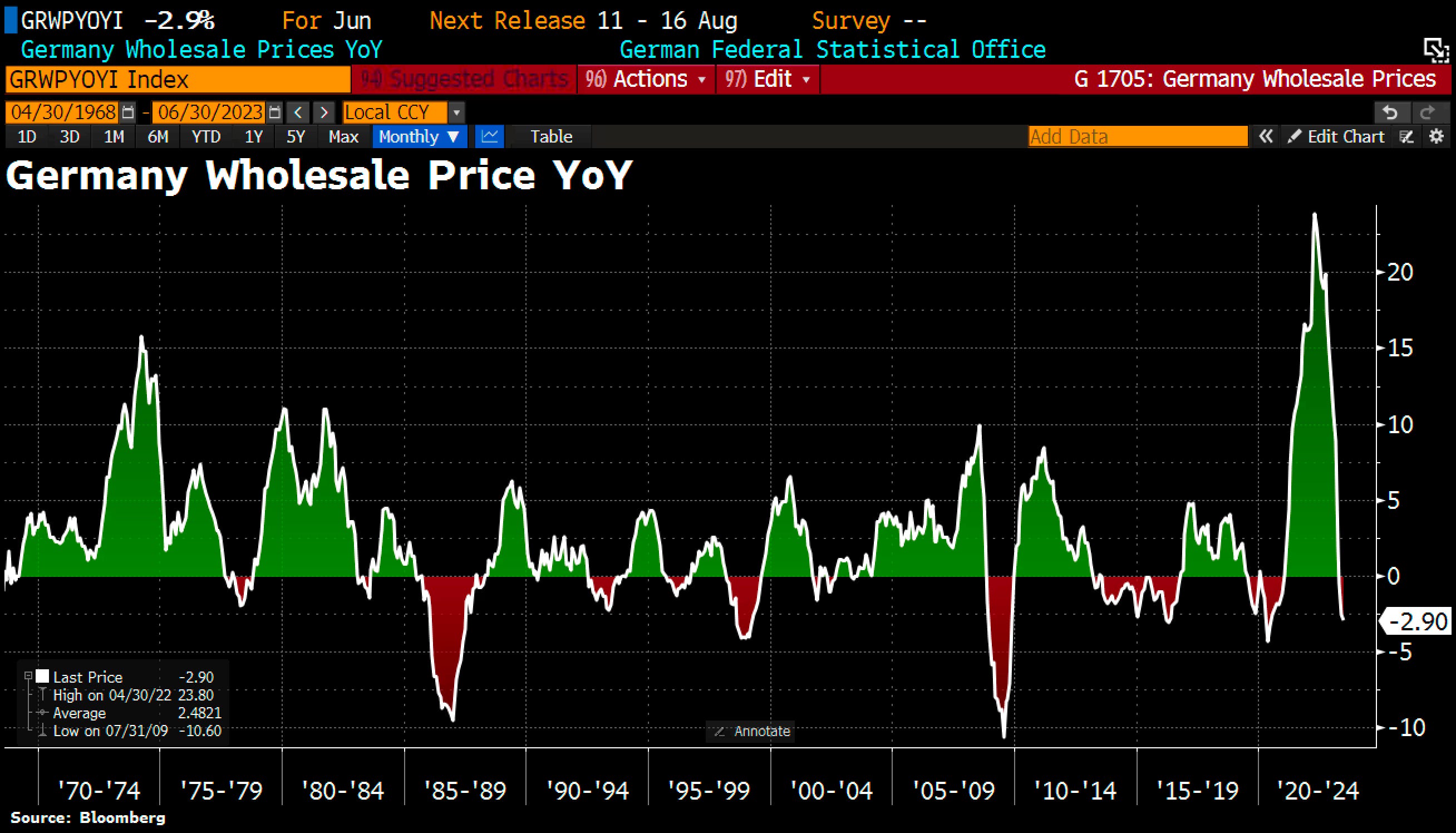

Nel grafico che segue si evidenzia il violento calo dei prezzi all’ingrosso tutt’ora in corso in Germania, un dato che dovrebbe far riflettere la Banca Centrale Europea prima di effettuare nuovi rialzi dei tassi in quanto rappresenta un’ulteriore conferma che l’inflazione europea potrebbe tornare al livello del 3% già a fine anno o addirittura prima qualora il perdurare della miope politica restrittiva da parte dell’istituto guidato da Christine Lagarde dovesse provocare una brusca frenata dell’economia del Vecchio Continente.

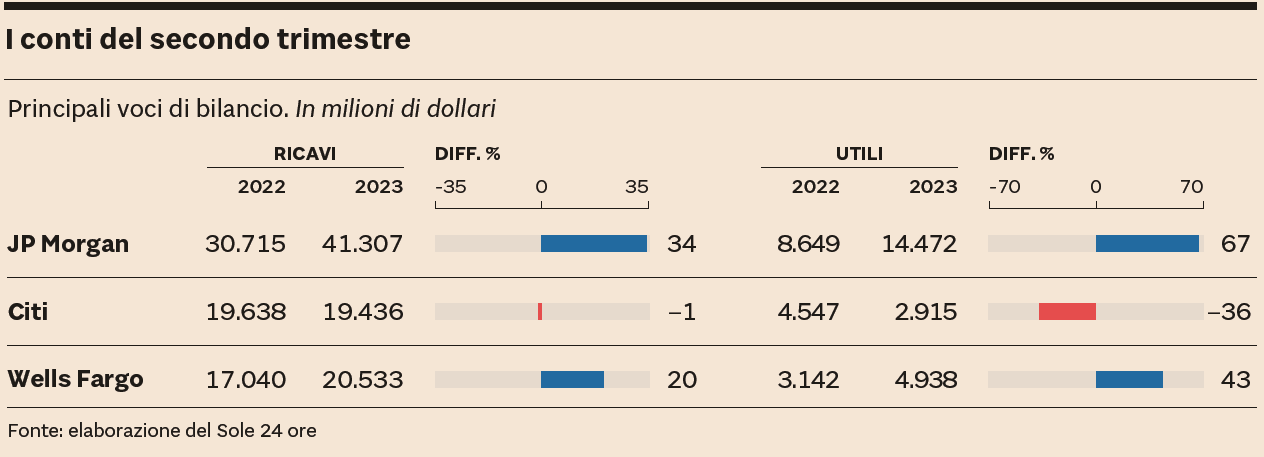

Lo scorso venerdì è ripresa la stagione delle trimestrali delle società americane con le grandi banche che, come previsto, hanno superato le difficoltà dello scorso marzo traendo vantaggio dalla crisi creditizia delle banche regionali.

Nella tabella che segue si riassumono i risultati del secondo trimestre dei colossi JPMorgan, Citigroup e Wells Fargo.

Il clima di maggiore ottimismo che si respira a Wall Street è confermato dalle recenti dichiarazioni di Jemie Dimon, il grande capo di JPMorgan che da oltre un anno professa pessimismo, il quale nell’ultima conferenza dello scorso venerdì ha invece corretto il tiro parlando di “resilienza” dell’economia americana.

Di seguito un estratto del suo intervento: “L’economia statunitense continua a essere resiliente mentre i mercati del lavoro si sono moderatamente allentati. I bilanci dei consumatori rimangono sani e i consumatori spendono, anche se un po’ più lentamente. Detto questo, nell’immediato ci sono ancora alcuni rischi rilevanti... I consumatori stanno lentamente esaurendo le loro riserve di liquidità, l’inflazione di fondo è rimasta ostinatamente alta e la guerra in Ucraina continua a pesare sull'economia globale e sulla geopolitica”.

Sarà molto importante verificare come reagiranno i mercati alla pubblicazione delle trimestrali delle banche regionali, attese nelle prossime settimane, per capire se muterà il clima di scetticismo degli investitori evidenziato dall’andamento dell’indice KRE rappresentativo del settore sotto raffigurato:

Di seguito si riepiloga il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso tra le quali segnaliamo ASML – il più grande fornitore al mondo dell’industria dei semiconduttori – e Tesla.

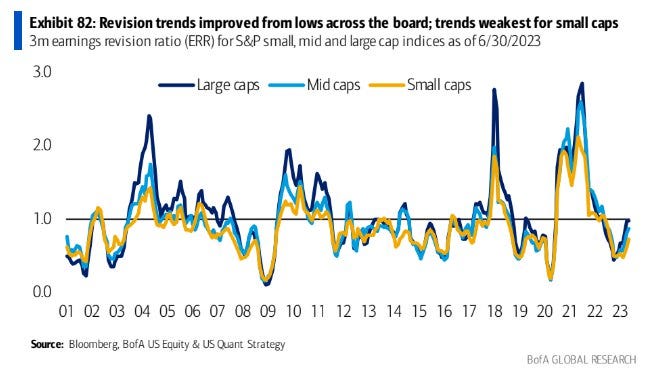

Per quel che riguarda il trend di revisione degli utili delle società quotate a Wall Street, rispetto ai minimi di marzo si osserva un maggiore ottimismo anche se il livello è ancora inferiore all’unità (più tagli che aumenti delle stime) per le tre classi rappresentate (società a larga capitalizzazione: linea blu; società a media capitalizzazione: linea azzurra; società a bassa capitalizzazione: linea arancione).

Nel grafico che segue si rappresenta quanto sopra descritto.

Tra i dati macroeconomici attesi nella settimana tra il 17 e il 24 luglio segnaliamo negli Stati Uniti le vendite al dettaglio, la produzione industriale e i dati sull’edilizia residenziale, tra i quali da monitorare con attenzione le vendite di case esistenti, le nuove abitazioni e i permessi di costruzione.

Tra i dati macroeconomici attesi nella settimana tra il 17 e il 24 luglio segnaliamo negli Stati Uniti le vendite al dettaglio, la produzione industriale e i dati sull’edilizia residenziale, tra i quali da monitorare con attenzione le vendite di case esistenti, le nuove abitazioni e i permessi di costruzione.

Tra le altre notizie, la Cina pubblicherà il dato sul PIL del secondo trimestre, le vendite al dettaglio, la produzione industriale e gli investimenti in capitale fisso.

Da monitorare infine l’inflazione del mese di giugno nel Regno Unito, in Canada, in Giappone, in Nuova Zelanda e infine in Sudafrica.

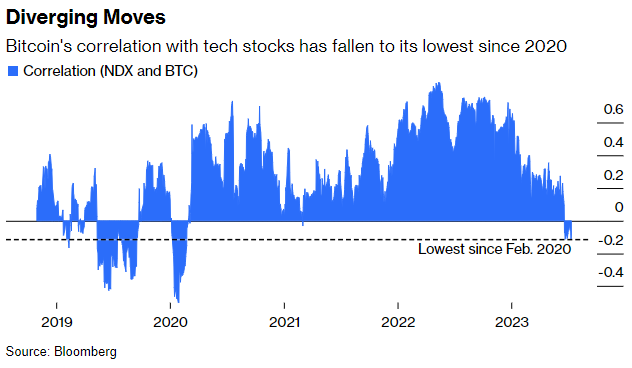

Grafico della settimana

Nel grafico che segue si rileva come la storica correlazione tra l’indice Nasdaq e il Bitcoin si sia quasi azzerata negli ultimi mesi:

Nel frattempo la capitalizzazione complessiva del mercato delle criptovalute ha raggiunto la soglia di 1,17 trilioni di dollari, in crescita del 55% circa da inizio anno.

Siamo di fronte a una nuova "cripto-bolla"?

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.