Riassunto settimanale del 03/07/2023

Termina un ottimo primo semestre per le Borse mondiali... in barba alle previsioni catastrofistiche di fine 2022 dei grandi esperti delle case d’affari americane.

Nasdaq, Nikkei e FtseMib sono allo stato attuale i top performers del 2023, con il settore dei titoli tecnologici in forte spolvero grazie al fenomeno di grande attualità dell’intelligenza artificiale generativa.

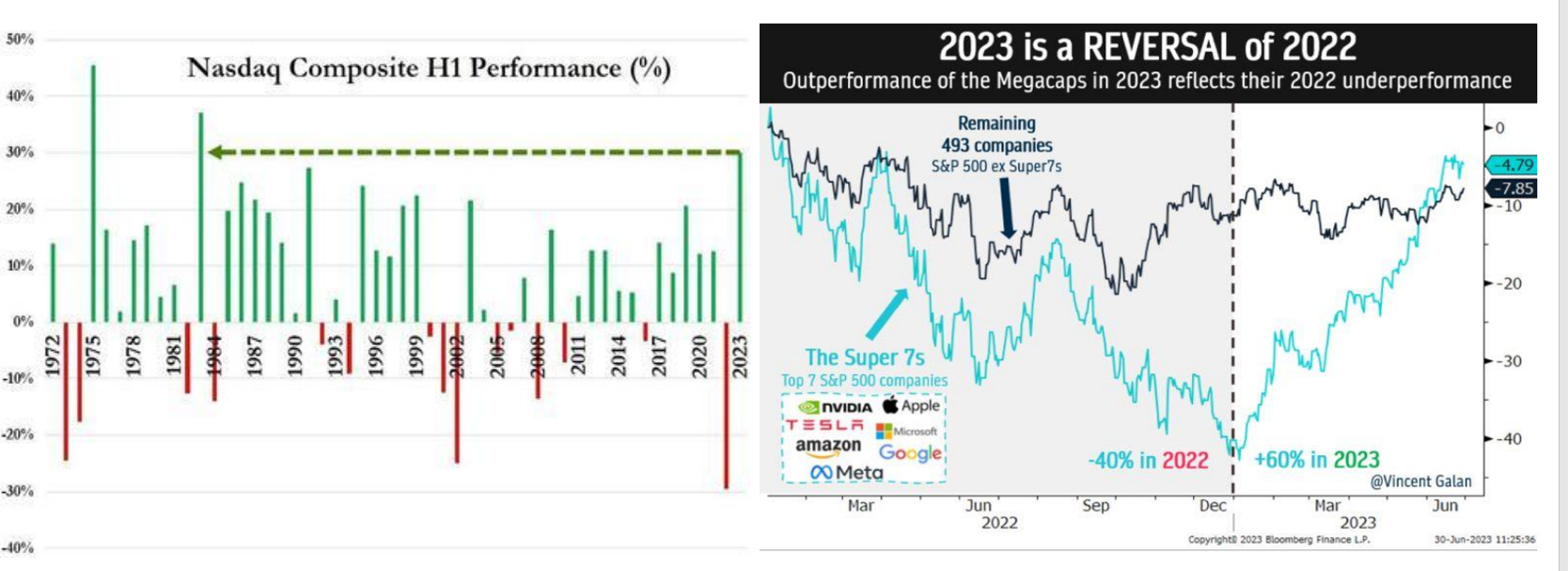

Nel grafico che segue è riassunta la performance del primo semestre del 2023 dei principali indici borsistici mondiali.

Va evidenziato che il Nasdaq ha registrato il miglior primo semestre in termini di performance dal 1983 invertendo bruscamente la rotta del 2022, anno in cui i cosiddetti “Super 7s” (Amazon, Apple, Google, Meta, Microsoft, Nvidia e Tesla) avevano perso in Borsa in media il 40% circa, come evidenziato nelle due figure che seguono.

Più in particolare, osservando il grafico in alto a destra, risulta del tutto evidente come le “big tech” rappresentino un universo a sé stante rispetto alle altre 493 azioni che compongono l’indice borsistico S&P500, determinando oscillazioni in positivo e negativo decisamente superiori a quelle dell’indice depurato dalle stesse.

In Europa l’andamento positivo delle principali Borse è spiegabile da un progressivo miglioramento delle prospettive economiche e dalla riapertura della Cina, fattori ai quali va sommata la dinamica eccellente del settore finanziario grazie al lungo percorso di aumento del costo del denaro avviato nel 2022 dalla Banca Centrale Europea e tutt’ora in essere.

Da evidenziare l’ottimo stato di salute dell’indice italiano FtseMib che ha registrato una performance del 19,08% da inizio anno e del 40% circa da fine settembre 2022, spinto al rialzo dall’eccellente andamento dei titoli dei settori bancario, industriale e dei beni di lusso.

L’attuale leadership in Europa in termini di performance dell’indice borsistico italiano è spiegata innanzitutto dall’ottima tenuta del PIL italiano, che a differenza della Germania mostra una traiettoria favorevole, ma anche dalla stabilità politica, autentica novità per il nostro paese storicamente abituato a periodiche crisi di governo.

La grande delusione del primo semestre è la Borsa cinese la quale, dopo un eccellente mese di gennaio sulla scia della riapertura economica post pandemia, ha bruscamente invertito la rotta e ha del tutto azzerato i guadagni di inizio anno principalmente a causa del riemergere del rischio geopolitico e della concreta minaccia di un nuovo rallentamento dell’economia.

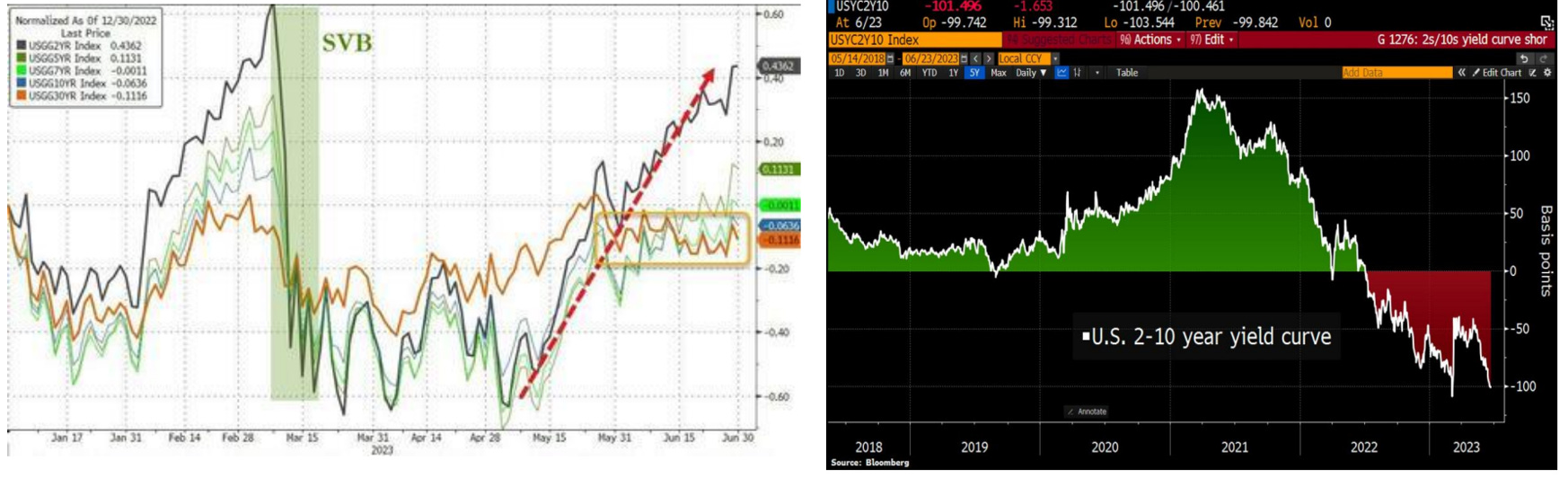

Gli indici obbligazionari hanno vissuto un primo semestre tra alti e bassi: le curve dei tassi delle principali economie mondiali sono invertite, con i rendimenti a breve termine superiori rispetto ai corrispondenti rendimenti a medio-lungo termine.

Questo fenomeno si realizza tipicamente quando aumentano le aspettative di ingresso in recessione dell’economia, tanto che il maggior rendimento dei titoli di Stato con scadenza biennale riflette le aspettative rialziste di breve termine sul fronte dei tassi di interesse da parte delle banche centrali; al contrario, il minor rendimento dei titoli governativi con scadenza decennale riflette le previsioni di un'inversione della politica monetaria e di un futuro ribasso dei tassi di interesse da parte delle banche centrali per fronteggiare il prospettico rallentamento economico.

Nei due grafici che seguono si raffigura rispettivamente il rendimento attuale dei principali titoli di Stato governativi americani (con scadenza a 2, 5, 7, 10 e 30 anni) e il differenziale di rendimento in punti indice tra titoli governativi statunitensi con scadenza biennale e decennale.

Va evidenziato che allo stato attuale i principali titoli governativi europei e americani offrono rendimenti in valore assoluto lungo tutta la curva che non si registravano da molti anni. Basti pensare che la parte a breve termine della curva dei tassi governativi europea e americana (titoli con scadenza compresa tra 1 e 3 anni) offre rendimenti superiori o molto vicini al 3%.

Il declino delle materie prime ha caratterizzato l’intero primo semestre dell’anno: il petrolio e il gas naturale hanno toccato i livelli antecedenti lo scoppio della guerra tra Russia e Ucraina, mentre i metalli preziosi, dopo aver realizzato importanti rialzi nei primi mesi dell’anno, hanno ritracciato in seguito all’indebolimento del dollaro e all’aumento dei tassi reali.

Sul mercato valutario, il dollaro – dopo un poderoso 2022 – ha gradualmente perso forza relativa contro le principali valute, mentre la sterlina ha beneficiato dell’atteggiamento da “falco” (politica monetaria fortemente restrittiva) della Banca d’Inghilterra che si trova con difficoltà a fronteggiare l’inflazione che stenta a scendere.

Angolo macro

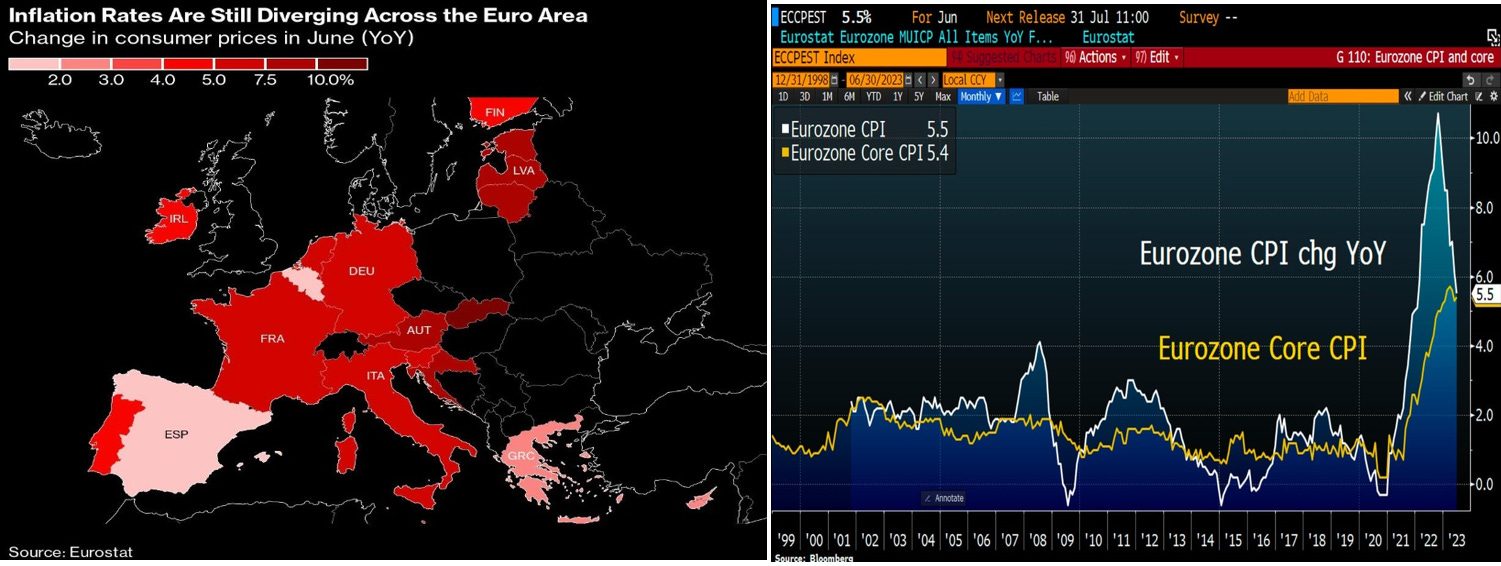

I dati sull’inflazione in Europa mostrano ancora una volta una forte divergenza tra l’indice generale e quello “Core” (inflazione primaria esclusi prezzi di beni energetici e alimentari). Il primo mostra un forte declino a macchia di leopardo, con il dato spagnolo addirittura pari a +1,9%, mentre resta ancora decisamente alto il secondo – pari al 5,4% – un dato ancora molto distante dal target del 2% della BCE che rafforza inevitabilmente la linea dura ribadita della sua presidente Christine Lagarde nel corso del forum che si è recentemente svolto in Portogallo nella città di Sintra.

Va rilevato che l’inflazione è in calo anche in Italia: secondo le stime preliminari dell’Istat, l’indice nazionale dei prezzi al consumo registra nel mese di giugno una variazione nulla su base mensile e un incremento del 6,4% su base annua rispetto all’incremento 7,6% registrato nel mese di maggio.

Nei due grafici che seguono si raffigurano rispettivamente i livelli attuali dell’inflazione (indice generale) dei principali paesi dell’Unione Europea e l’andamento del tasso di inflazione (generale e “core”) dell’Eurozona dal 1999 ad oggi.

In sintesi, i banchieri centrali hanno recentemente confermato la volontà di procedere ancora nel percorso di rialzo dei tassi, pur riconoscendo che la parte più rilevante del processo di normalizzazione è stata realizzata.

Gli analisti hanno nuovamente rivisto al rialzo il tasso terminale della Federal Reserve e della BCE (ovvero il tasso antecedente l’inversione del ciclo di politica monetaria da restrittiva a espansiva) rispettivamente al 5,75% e al 4% entro fine 2023, mentre i primi tagli dei tassi sono previsti nella seconda parte del 2024.

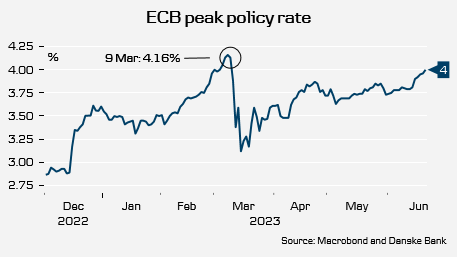

Andamento del tasso dei depositi della BCE da dicembre 2022 ad oggi

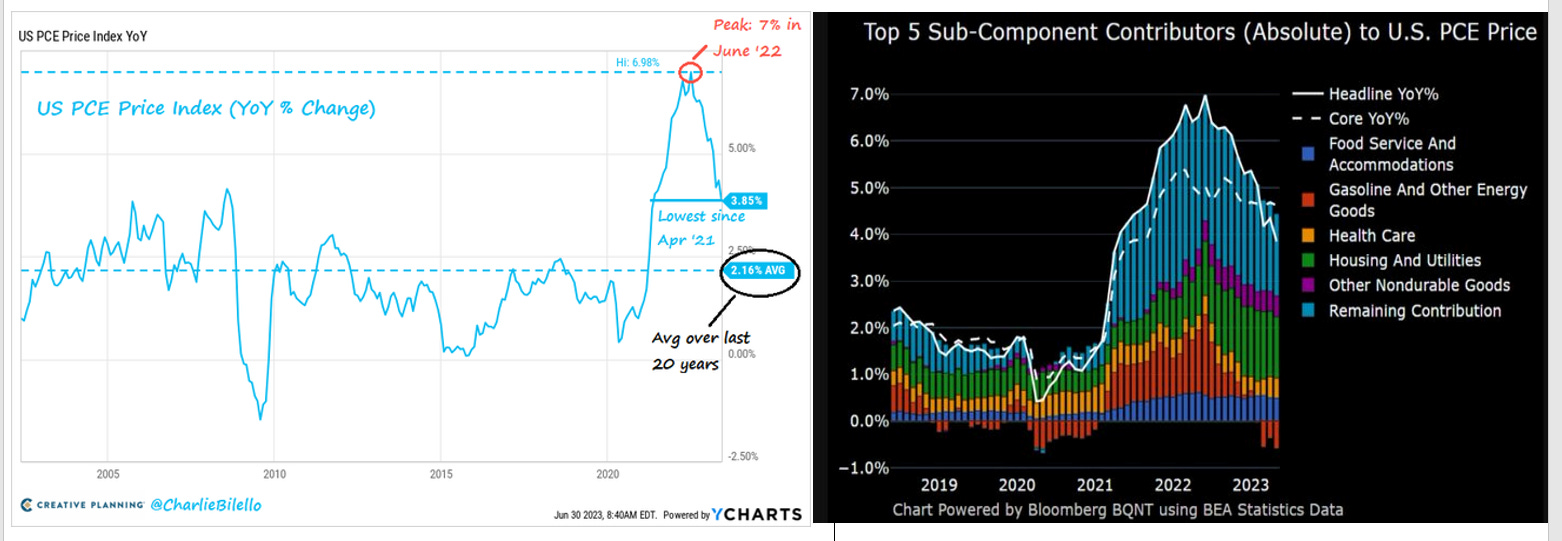

Negli Stati Uniti il dato più atteso nella scorsa settimana era il PCE, un dato macroeconomico decisamente importante in quanto utilizzato dalla Federal Reserve per monitorare l’inflazione e per orientarsi nelle sue scelte di politica monetaria.

La lettura è stata migliore delle attese, con il dato core pari al +4,6% rispetto al +4,7% atteso.

Andamento dell’indice PCE dal 2005 ad oggi e analisi delle principali componenti

Dall’analisi dei due grafici sopra mostrati risulta evidente la dinamica decrescente dell’indice PCE, passato negli ultimi 12 mesi dal 7% al 3,8%, che ha anticipato la corrispondente riduzione dei prezzi al consumo e alla produzione negli Stati Uniti.

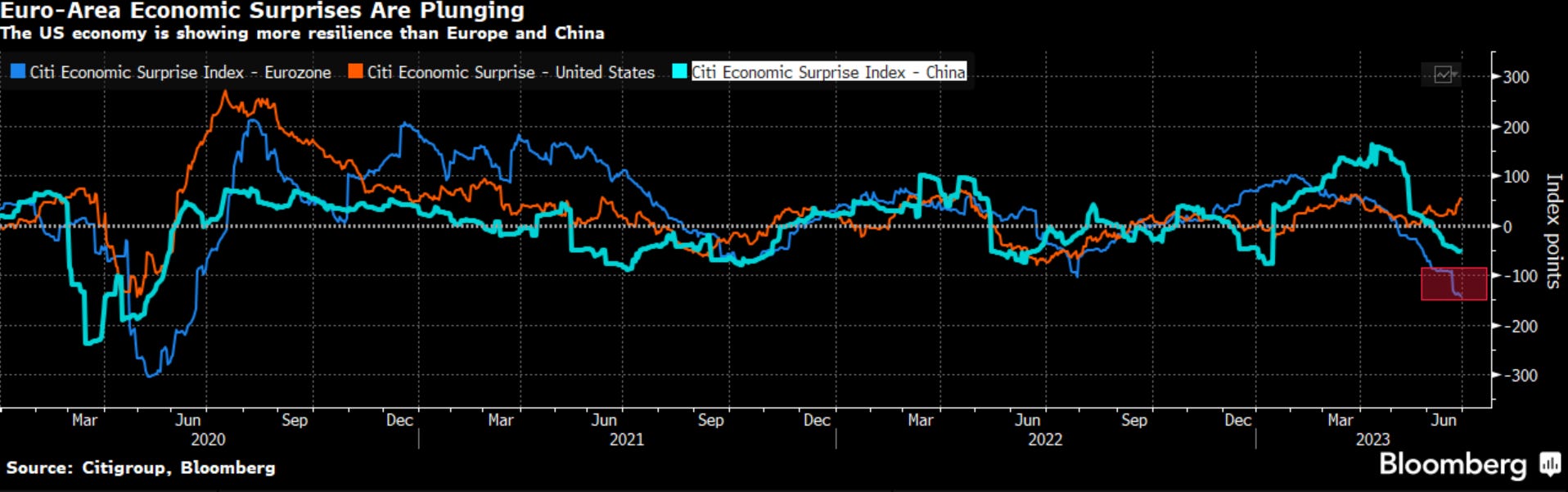

La dinamica macroeconomica evidenzia una divergenza tra Stati Uniti da un lato, la cui economia si mostra ancora in salute, e l’Eurozona e la Cina dall’altro, le quali soffrono rispettivamente il forte rallentamento dell’economia tedesca (in settimana l’indice IFO ha presentato uno scenario sconfortante per il settore edilizio e delle costruzioni) e la contrazione del settore industriale e dei servizi in Cina che mettono a rischio la ripresa dell’economia.

Nel grafico che segue si raffigura l’andamento del Citigroup Surprise Index, un indicatore che misura la differenza tra le attese sui mercati e i dati reali, ovvero la differenza tra i dati macroeconomici e le aspettative degli operatori tramite una media statistica stimata.

Quando il grafico sale indica che i dati macro hanno superato le aspettative degli operatori positivamente, viceversa una discesa indica delusione per i dati macro al di sotto delle aspettative.

La divergenza tra le aspettative sull’evoluzione dell’economia statunitense, europea e cinese sopra evidenziata è chiaramente riscontrabile dall’andamento del suddetto indice riferito agli Stati Uniti (linea arancione), all’Eurozona (linea blu) e alla Cina (linea azzurra).

Tra i dati macroeconomici attesi nella settimana tra il 3 e il 7 luglio segnaliamo innanzitutto negli Stati Uniti il rapporto sui salari e le minute dell’ultima riunione della Federal Reserve, dei quali gli investitori si aspettano alcuni dettagli su come proseguirà la politica monetaria della banca centrale americana.

Segnaliamo inoltre i PMI definitivi delle principali economie mondiali e infine il tasso di disoccupazione negli Stati Uniti che fornirà importanti indicazioni sul mercato del lavoro della prima economia mondiale.

Grafico della settimana

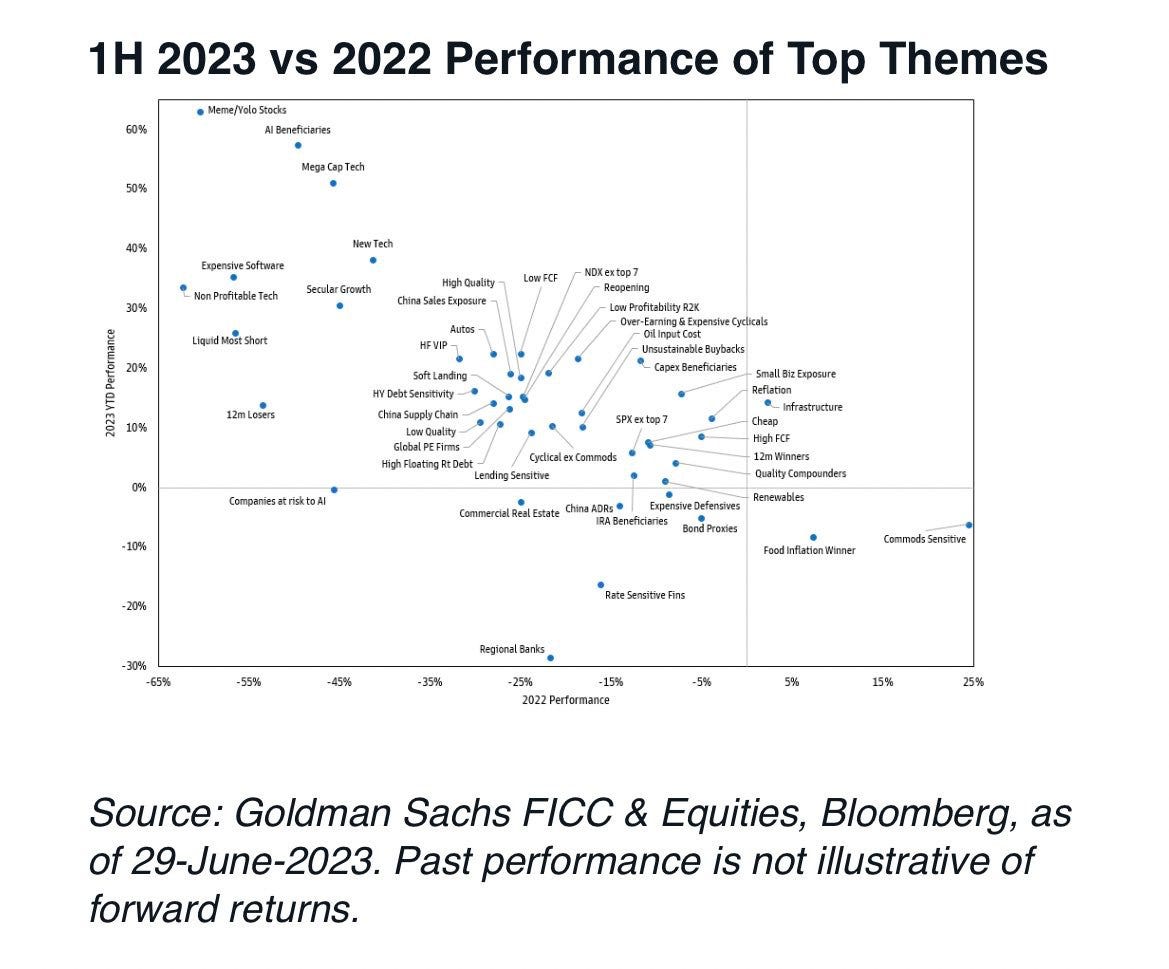

Nel grafico che segue, non di facilissima lettura, si raffigura una comparazione tra le performance borsistiche rispettivamente nel 2022 e nel primo semestre del 2023 delle principali “tematiche” che hanno caratterizzato gli ultimi 18 mesi di Borsa.

All’interno del rettangolo che delimita le aree di business che hanno realizzato performance negative sia nel 2022 che nel primo semestre 2023 meritano una citazione le banche regionali, le aziende che rischiano di essere messe fuori mercato dall’avvento dell’intelligenza artificiale e infine il settore degli immobili commerciali.

All’interno del rettangolo che delimita le aree di business che hanno realizzato performance negative sia nel 2022 che nel primo semestre 2023 meritano una citazione le banche regionali, le aziende che rischiano di essere messe fuori mercato dall’avvento dell’intelligenza artificiale e infine il settore degli immobili commerciali.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.