Riassunto settimanale del 12/06/2023

In una settimana in cui il calendario economico non ha offerto particolari spunti è proseguita la corsa dei principali indici azionari mondiali, con l’S&P500 che è ufficialmente entrato in un mercato “toro” in quanto è risalito di oltre il 20% dai minimi del mese di ottobre scorso (si veda il grafico che segue).

Andamento dell'indice S&P500 da gennaio 2022 a oggi

Le società quotate hanno dunque dimostrato una notevole capacità di adattamento di fronte a uno scenario economico altamente complicato, tra inflazione, venti di guerra e difficoltà di ripartenza dell’economia cinese dopo il brusco arresto causato dalla pandemia.

Di conseguenza il pessimismo cosmico degli investitori istituzionali è gradualmente scemato facendo strada ad aspettative sempre più ottimistiche sugli utili aziendali futuri e favorendo in ultima analisi il trend rialzista attualmente in corso sui principali mercati borsistici mondiali.

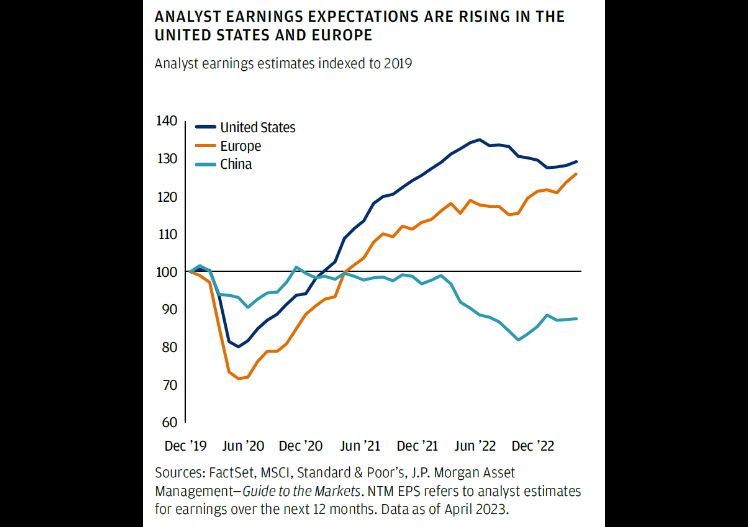

Nella figura che segue si rappresenta l’andamento delle aspettative degli analisti sugli utili aziendali rispettivamente negli Stati Uniti (linea blu), in Europa (linea arancione) e in Cina (linea azzurra) da dicembre 2019 a oggi.

Come si può notare, in tutte e tre le aree economiche il pessimismo ha gradualmente lasciato spazio all'ottimismo, anche se in Cina le aspettative sugli utili aziendali sono ancora inferiori del 10% circa rispetto ai livelli di fine 2019.

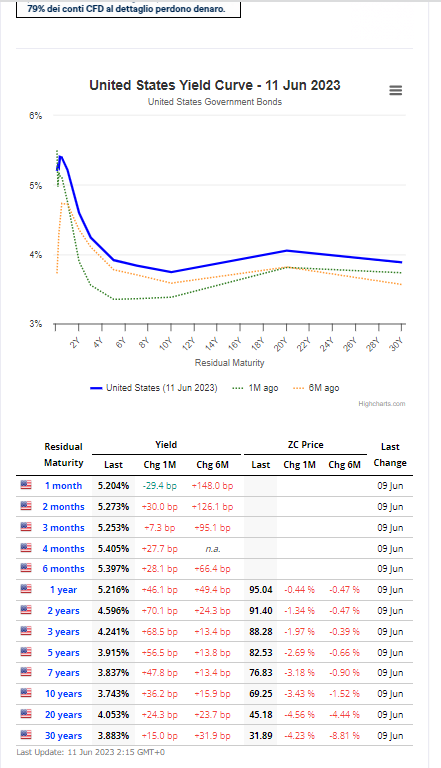

Sul comparto obbligazionario all’interno di uno scenario di bassa volatilità permane l’anomalia rappresentata dall’inversione della curva dei tassi americana, come di seguito raffigurato.

Va sottolineato che il Tesoro degli Stati Uniti a breve emetterà nuovamente titoli di Stato allo scopo di fornire liquidità ai conti pubblici dopo la lunga quanto pericolosa impasse antecedente l’accordo sul tetto del debito raggiunto la scorsa settimana.

Va sottolineato che il Tesoro degli Stati Uniti a breve emetterà nuovamente titoli di Stato allo scopo di fornire liquidità ai conti pubblici dopo la lunga quanto pericolosa impasse antecedente l’accordo sul tetto del debito raggiunto la scorsa settimana.

BTP Valore

Segnaliamo il clamoroso successo in Italia dell’emissione del Btp Valore, il titolo di Stato con scadenza quadriennale riservato ai clienti privati che la scorsa settimana ha raccolto in quattro giorni 18,2 miliardi di euro registrando il risultato più elevato di sempre per valore sottoscritto dalla clientela retail.

Il Ministero dell’Economia e delle Finanze (MEF) ha reso noti i tassi lordi definitivi dell'emissione confermando i dati comunicati lo scorso 1 giugno: 3,25% nei primi due anni, 4% negli altri due e un premio extra di fedeltà pari allo 0,5% del capitale investito per chi acquista il titolo durante i giorni di collocamento e lo detiene fino alla scadenza.

Il successo dell’emissione è in parte ascrivibile alla circostanza (del tutto anomala) che i conti correnti bancari sono attualmente remunerati a tassi pari a zero o molto vicini allo zero a fronte di una curva dei tassi governativi che già sulla scadenza 12 mesi rende circa il 3%, il che spinge i risparmiatori verso alternative con un profilo rischio/rendimento decisamente più equilibrato e vantaggioso.

Sul fronte delle materie prime il taglio emergenziale della produzione di petrolio da parte dell’Arabia Saudita non ha sortito gli effetti sperati in quanto il prezzo continua a oscillare intorno ai minimi dell’anno.

Angolo macro

Pochi i dati degni di nota della settimana appena trascorsa.

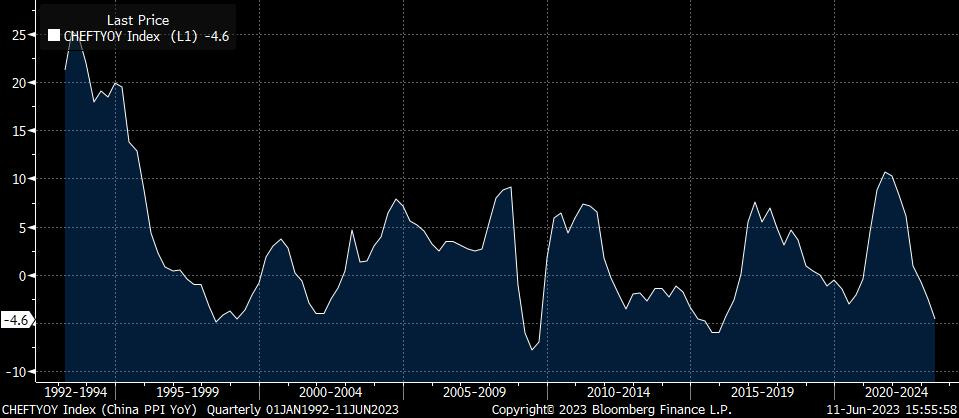

In Cina i dati di maggio sui prezzi al consumo (+0,2%) e sui prezzi alla produzione (-4,6%) hanno confermato il momento critico dell’economia cinese che rischia la deflazione, ovvero una riduzione del livello dei prezzi associata a una flessione accentuata dell’attività economica e dell’occupazione.

Andamento dei prezzi alla produzione in Cina dal 1992 a oggi

È a questo punto auspicabile che le autorità monetarie e fiscali cinesi predispongano quanto prima un nuovo pacchetto di stimoli economici, alla luce del pericoloso campanello d’allarme rappresentato dal tasso di disoccupazione giovanile che ha toccato il 20%.

La Borsa cinese sta scontando l’attuale congiuntura economica e dopo un ottimo avvio di anno ha recentemente virato in negativo, risultando adesso tra le peggiori al mondo con una performance negativa del 5% circa nel 2023.

Va rilevato che le valutazioni delle società cinesi quotate sono tornate sotto la media degli ultimi anni, tanto che il multiplo prezzo/utili è pari a 9 volte, ovvero la metà circa del corrispondente indicatore dell’indice americano S&P500.

Negli Stati Uniti l’indice ISM non manifatturiero del mese di maggio – ovvero il sondaggio condotto tra i direttori acquisti delle aziende dei servizi – è risultato pari a 50,3 punti a dai 51,9 punti del mese precedente, mostrando un rallentamento del settore terziario, pur confermandosi in territorio espansivo (sopra i 50 punti).

In Europa, i dati sulla produzione industriale del mese di aprile in Italia e in Germania hanno fortemente deluso le aspettative degli analisti.

Più in dettaglio, in Italia si è registrata una flessione dell’indice della produzione industriale per il quarto mese consecutivo, con diminuzioni estese a tutti i principali comparti.

Su base annua, l’industria italiana non registrava una caduta della produzione così significativa (-7,2%) da luglio 2020 quando la flessione era stata dell’8,3%.

A livello mensile il calo dell’1,9% del mese di aprile è il più elevato da settembre 2022 (-2,2%).

In Germania la produzione industriale, dopo il deludente -2,1% di marzo, nel mese di aprile ha recuperato meno del previsto, ovvero dello 0,3% rispetto a una previsione dello 0,6%.

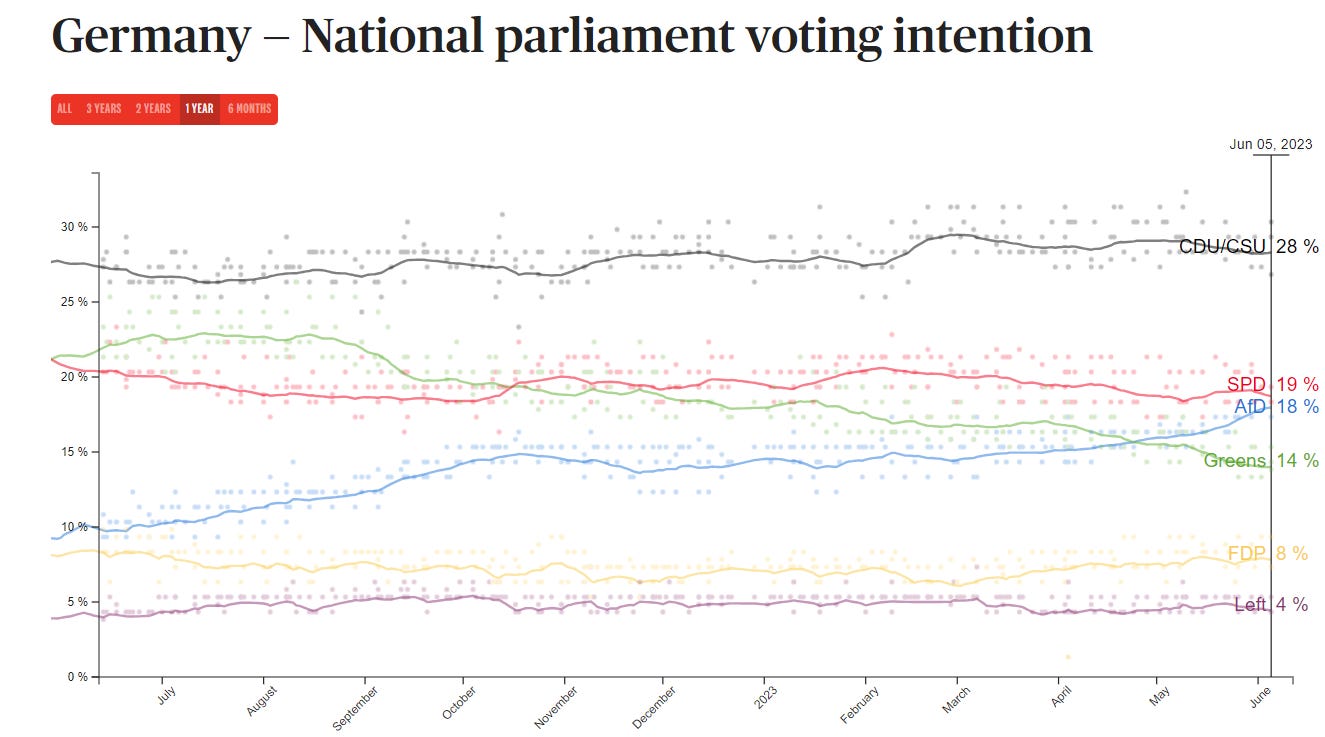

Alla difficile congiuntura della prima economia europea si somma il costante calo di consensi nei sondaggi dell’attuale coalizione di governo a vantaggio del partito AFD (Alternative für Deutschland) da sempre contrario al progetto di un’Europa solidale, come mostra la figura che segue.

Mario Draghi

In settimana è tornato a parlare Mario Draghi nel corso di un’audizione al “Massachusetts Institute of Technology” (MIT) di Boston, offrendo una lucida analisi sui tempi difficili che ci aspettano.

Da un punto economico, i tratti salienti della conferenza sono stati il cambio di paradigma avvenuto con il ritorno della guerra in Europa e la conseguente risalita dell’inflazione a livelli del tutto inattesi, due argomenti che secondo l’ex premier devono entrambi essere affrontati con coraggio dai governanti e dai banchieri centrali.

Di seguito riportiamo due estratti dell’audizione:

“Accettare una vittoria russa o un pareggio confuso indebolirebbe fatalmente altri Stati confinanti e invierebbe un messaggio agli autocrati che l’Unione Europea è pronta a rinunciare a ciò per cui si batte, a ciò che è. Inoltre, segnalerebbe ai nostri partner orientali che il nostro impegno per la loro libertà e indipendenza – un pilastro della nostra politica estera – non è così saldo come sembra. In breve, sarebbe un colpo esistenziale per l’Unione. Vincere questa guerra per l’Europa significa avere una pace stabile e oggi questa prospettiva sembra difficile”.

“...L’inflazione, che ha cause differenti in USA ed Europa, grazie alle mosse delle banche centrali dovrebbe retrocedere nel breve, ma potrebbe rimanere più alta del target del 2% in quanto vedremo un retrocedere della globalizzazione e la transizione ecologica non sarà un pasto gratis. Per questo gli Stati dovranno continuare ad aiutare il settore privato con disavanzi fiscali, nonostante il debito mondiale sia sui massimi storici. La lotta contro l’inflazione non è finita e probabilmente richiederà il mantenimento di una cauta stretta monetaria, sia attraverso tassi di interesse ancora più elevati che attraverso l’allungamento dei tempi necessari per un’inversione di tendenza”.

Tra i dati macroeconomici attesi nella settimana tra il 12 e il 16 giugno segnaliamo innanzitutto le riunioni della Federal Reserve e della BCE, con la prima che dovrebbe lasciare inalterati i tassi e la seconda che li dovrebbe alzare di 25 punti base (0,25%).

Riflettori puntati anche sull’inflazione negli Stati Uniti, in Italia, in Germania e infine nell’Eurozona, nella speranza di rilevare nuovi rallentamenti dei prezzi, soprattutto quelli dell’indice core (inflazione al netto dei settori alimentare ed energetico).

Infine massima attenzione anche sul PIL del Regno Unito e sulla produzione industriale in Cina.

Grafico della settimana

Concludiamo la newsletter con un messaggio di ottimismo.

Nella figura che segue è rappresentato l’andamento dal 1986 ad oggi del rapporto prezzo/utili dell’indice azionario S&P500 rispettivamente escludendo (linea blu) e includendo (linea azzurra) i primi 50 titoli a maggior capitalizzazione.

È interessante osservare che nel primo caso (esclusi i primi 50 titoli) l’indice oggi tratta a un multiplo pari a circa 15 volte gli utili, un valore del 17% circa più basso rispetto alla media storica, pari a 18 volte.

È interessante osservare che nel primo caso (esclusi i primi 50 titoli) l’indice oggi tratta a un multiplo pari a circa 15 volte gli utili, un valore del 17% circa più basso rispetto alla media storica, pari a 18 volte.

Occhio quindi alle società quotate a Wall Street che non hanno i riflettori puntati perché potrebbero riservare sorprese positive nel prossimo futuro e garantire dei tassi di crescita stabili nel lungo termine.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.