Riassunto settimanale del 05/06/2023

Le azioni della società Nvidia, leader mondiale nella produzione dei processori grafici, sono schizzate nella seduta dello scorso 25 maggio a Wall Street (+24,4% a 379,81 dollari) dopo che il produttore di chip ha riportato risultati migliori del previsto nel primo trimestre dell’anno in termini di utili e ricavi e ha fornito una previsione di fatturato per il secondo trimestre decisamente superiore alle aspettative.

La società di Santa Clara ha una posizione dominante nel mercato dei chip progettati per l’elaborazione di dati e immagini delle applicazioni di intelligenza artificiale (AI).

In seguito alla recente impressionante diffusione nel mondo di ChatGPT – il software che simula ed elabora le conversazioni umane consentendo agli utenti di interagire con i dispositivi digitali come se stessero comunicando con una persona reale – il programma ha richiesto una maggiore potenza di calcolo, ovvero un maggior numero di chip prodotti da Nvidia.

In pochi mesi l’infrastruttura di ChatGPT è passata da un utilizzo di 10.000 processori grafici di Nvidia a circa il triplo e questo trend è destinato a non fermarsi.

A tal proposito l’Amministratore Delegato Jensen Huang ha dichiarato che l’azienda sta lavorando a una nuova generazione di chip avanzati per i calcoli di intelligenza artificiale nei data center per soddisfare l’aumento della domanda.

Il titolo azionario in un sol giorno ha guadagnato circa 170 miliardi di dollari di capitalizzazione sfiorando la valutazione borsistica complessiva di 1.000 miliardi.

Di seguito si riassumono i principali risultati della società Nvidia nel primo trimestre del 2023 (anno fiscale 2024):

Nella conferenza con gli analisti successiva alla pubblicazione dei risultati, l’AD ha sorpreso tutti annunciando una crescita prospettica dei ricavi nel secondo trimestre dell’anno a 11 miliardi di dollari rispetto alla stima precedente di 8 miliardi.

Nel corso della conferenza è stata menzionata per ben 48 volte l’intelligenza artificiale come settore in cui Nvidia è avanti rispetto alle altre imprese del settore.

Di seguito si riepilogano le principali previsioni di crescita della Società nel 2023 (esercizio fiscale 2024):

- Ricavi: 43 miliardi di dollari rispetto a 26 miliardi nel 2022 (+65%).

- Margine operativo: 19 miliardi rispetto a 9 miliardi nel 2022 (+111%).

- Utile netto: 19 miliardi rispetto a 8 miliardi nel 2022 (+137%).

Dai numeri sopra presentati risulta evidente che il management prevede una crescita impressionante dei ricavi e degli utili che, tuttavia, sembrerebbe già inglobata dall’altrettanto impressionante movimento al rialzo del titolo azionario il cui prezzo è schizzato in meno di otto mesi da 106 dollari agli attuali 393 dollari (+270%!).

Questi i principali multipli del titolo Nvidia a fronte di una capitalizzazione di Borsa attuale pari a circa 970 miliardi di dollari:

- Valore d’impresa (Capitalizzazione + Debito industriale netto)/Ricavi attesi nel 2023: 20.

- Valore d’impresa/Utile atteso nel 2023: 50.

La media di settore dei due multipli sopra raffigurati è rispettivamente pari a 2 e a 20.

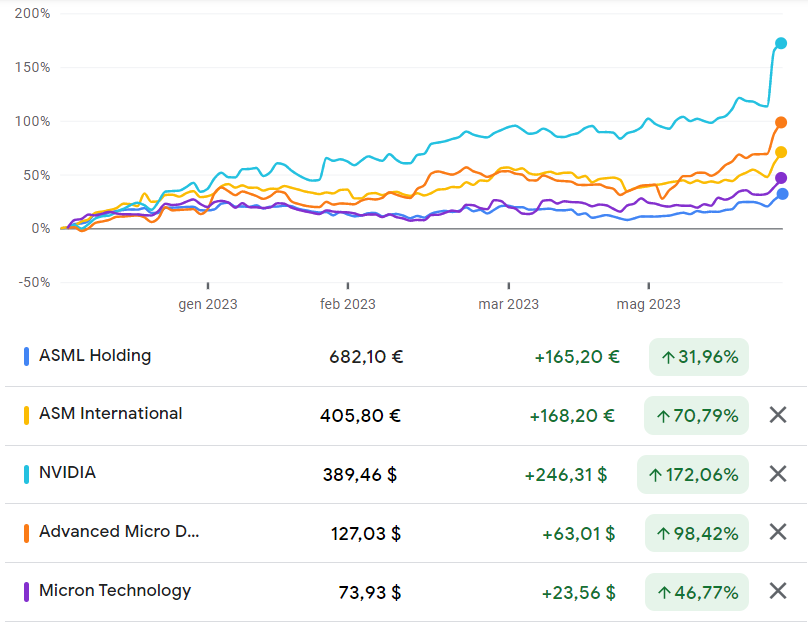

Gli ottimi risultati di Nvidia hanno trascinato al rialzo il settore dei semiconduttori e i titoli tecnologici in generale, come risulta evidente dal grafico che segue nel quale è raffigurata la performance da inizio anno di Nvidia e dei principali produttori di chip europei e americani.

Il debito pubblico americano

Il debito pubblico americano

Sul fronte geopolitico, dopo settimane di trattative il mondo intero può tirare un sospiro di sollievo perché il Congresso americano ha deliberato un provvedimento con il quale si è deciso di sospendere il tetto del debito, escludendo in extremis la minaccia di default della prima economia mondiale.

Il Senato ha infatti approvato lo scorso 2 giugno un disegno di legge già passato alla Camera dei rappresentanti, il cui testo, frutto di una serrata trattativa tra democratici e repubblicani, permetterà agli Stati Uniti di onorare i pagamenti fino all’inizio del 2025.

Una volta eliminato lo scoglio del tetto del debito nella parte finale della settimana, i principali mercati borsistici sono tornati a correre verso l’alto, registrando performance settimanali nell’intorno del 2%, confermando un andamento da inizio anno molto favorevole.

Dopo mesi in cui i principali investitori istituzionali sono rimasti alla finestra sui mercati azionari – tormentati da un’ipotesi di recessione globale la quale non si è poi di fatto materializzata e venendo puntualmente smentiti dai corposi rialzi degli stessi – nelle ultime due settimane abbiamo assistito a un deciso rimbalzo dei flussi in entrata sull’asset class azionaria, come mostra il grafico che segue:

Una porzione rilevante dei flussi positivi si è concentrata sul settore tecnologico che, come sopra rilevato, sta beneficiando dei venti favorevoli dell’intelligenza artificiale e della digitalizzazione.

Sul fronte valutario, segnaliamo il generalizzato rafforzamento del dollaro in atto da circa un mese e, in particolare, la rottura della soglia psicologica di 7 yuan contro 1 dollaro che ha dato spinta alla svalutazione della valuta cinese, come evidenziato nel grafico che segue:

Grafico del cambio dollaro/yuan

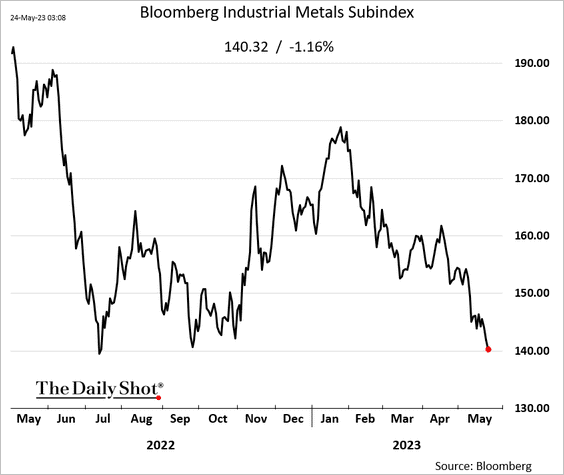

Segnaliamo inoltre il trend ribassista dell’indice dei metalli industriali in corso da inizio anno, causato principalmente dalla difficile ripartenza dell’economia cinese e dalla normalizzazione dei consumi in numerose aree geografiche dopo le forti tensioni successive allo scoppio della guerra tra Russia e Ucraina.

Angolo macro

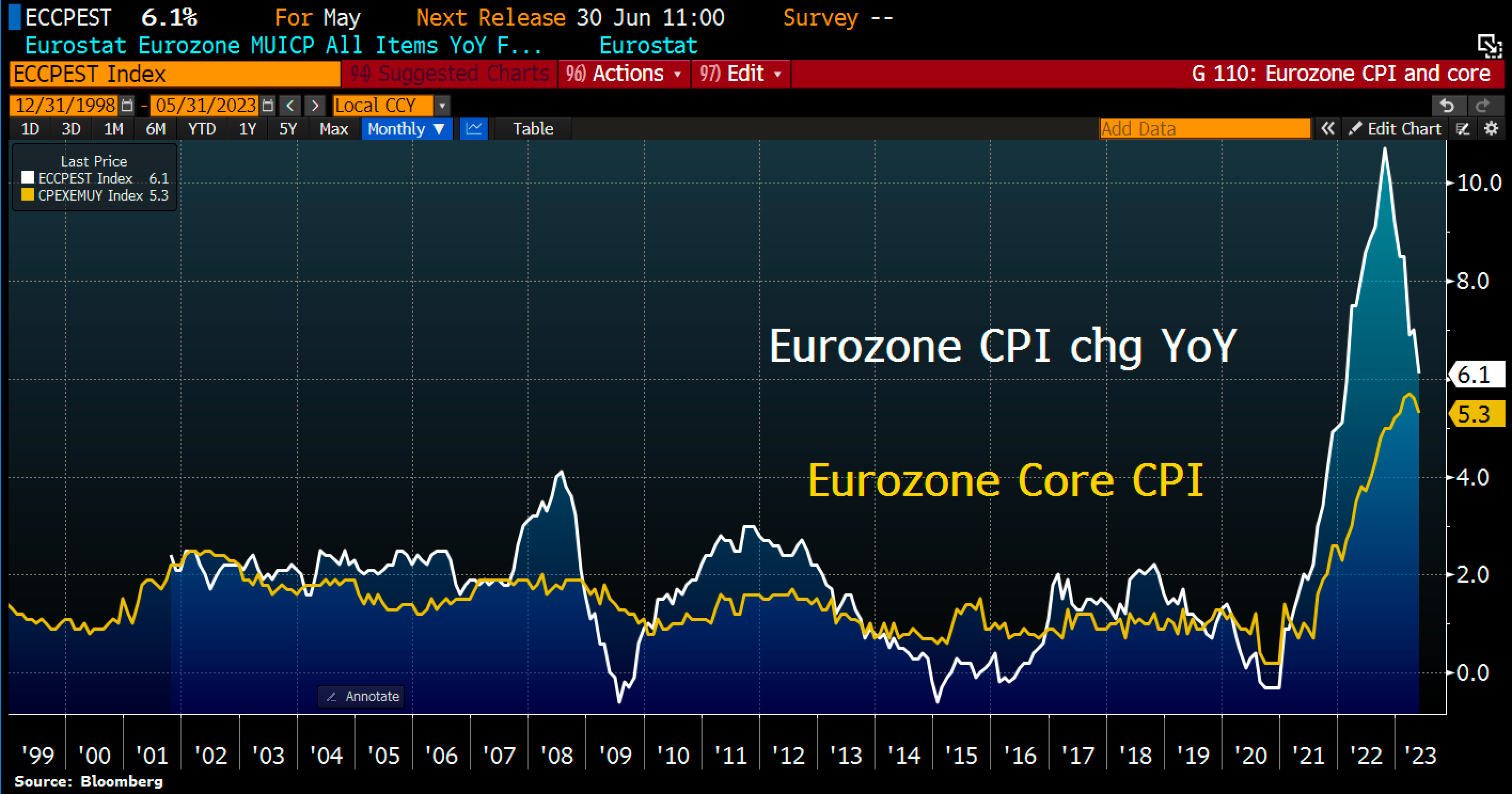

I dati sull’inflazione in Europa sono risultati inferiori alle attese rispettivamente in Spagna, Francia e Germania mentre in Italia il buon andamento del comparto dei servizi ha spinto l’indice dei prezzi al consumo sopra le stime degli analisti, favorendo allo stesso tempo la revisione al rialzo delle stime di crescita del PIL per il 2023.

Nel grafico che segue si raffigura l’andamento dell’indice dei prezzi al consumo dell’Eurozona dal 1999 a oggi nelle due componenti, generale e “core” (depurata dai prezzi di energia e alimentari).

Nonostante il trend discendente dell’inflazione, la Banca Centrale Europea quasi certamente aumenterà di altri 25 punti base il tasso di sconto nella prossima riunione del 15 giugno, anche se la fine del ciclo di rialzo dei tassi sembra oramai vicina tanto che molti economisti iniziano a dubitare di un ulteriore rialzo nella riunione del mese di luglio.

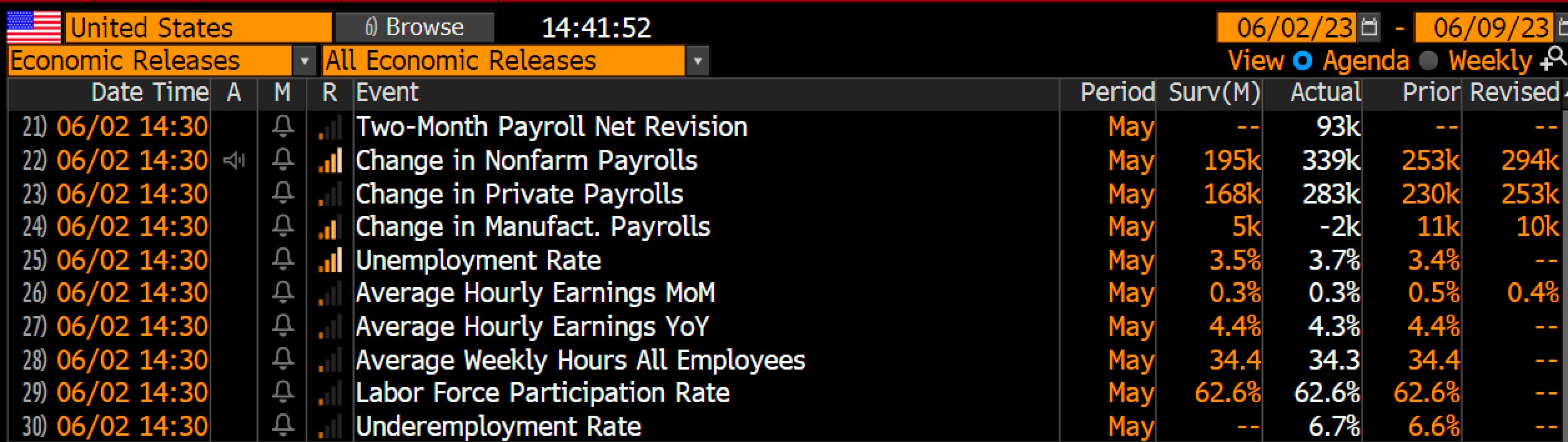

Negli Stati Uniti il report sul mercato del lavoro è stato piuttosto contraddittorio in quanto sono stati creati più posti di lavoro rispetto alle attese ma il tasso di disoccupazione è aumentato del 3,7% rispetto a una previsione del 3,5%.

Riepilogo dei dati sul mercato del lavoro negli Stati Uniti nel mese di maggio 2023

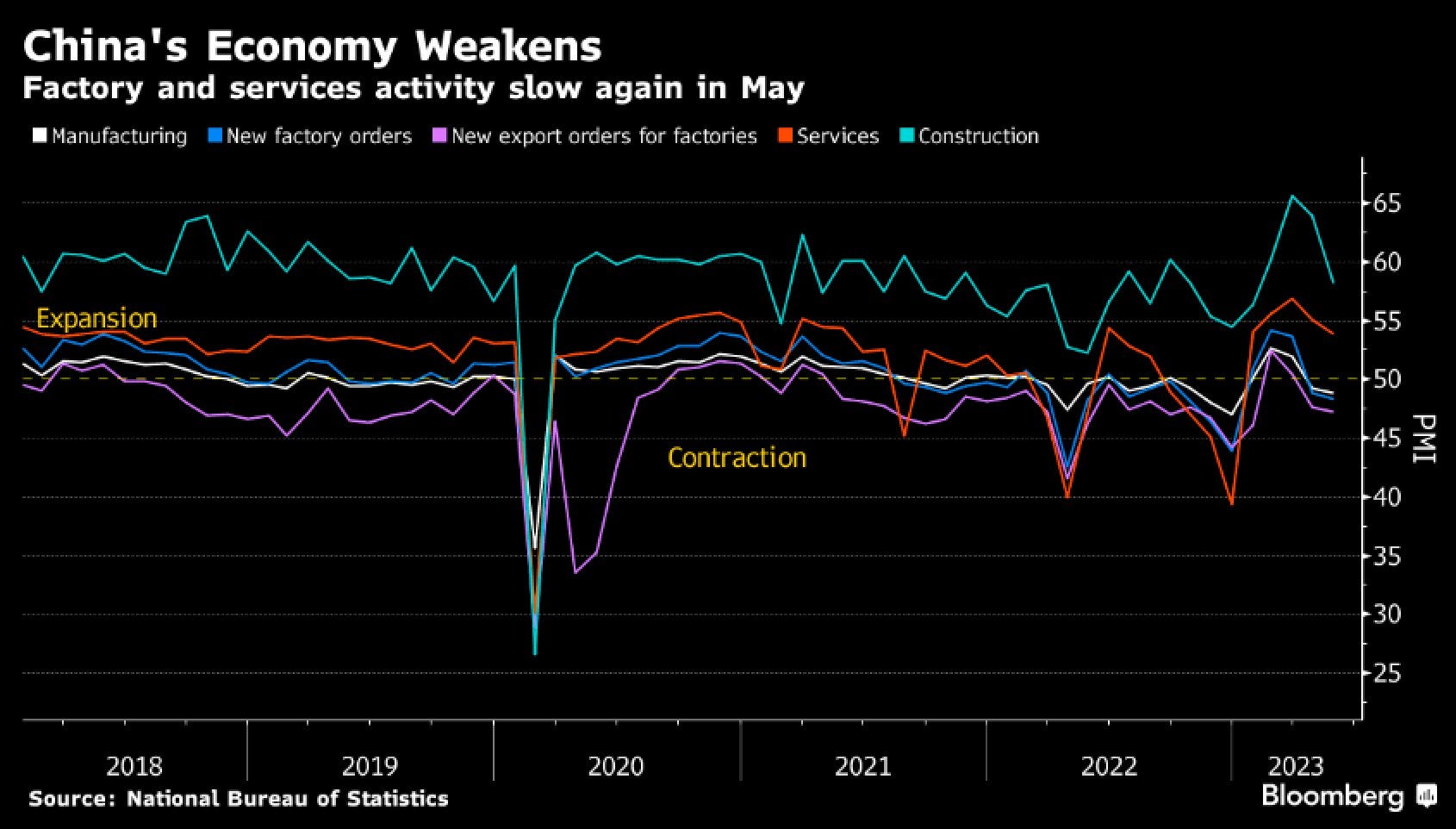

In Cina, l’indice PMI manifatturiero del mese di maggio è sceso a 48,8 punti da 49,2 del mese precedente ed è risultato inferiore anche alle stime degli analisti (51,4) rimanendo sotto la soglia chiave dei 50 punti che denota una contrazione dell’attività economica.

Anche l’indice PMI non manifatturiero è sceso a 54,5 punti da 56,4 del mese precedente, deludendo anch’esso le stime degli analisti (54,9).

Nel grafico che segue si raffigura l’andamento del settore industriale e dei servizi in Cina dal 2018 a oggi dal quale emerge il recente rallentamento dell’economia cinese.

Tra i dati macroeconomici attesi nella settimana tra il 5 e il 9 maggio segnaliamo negli Stati Uniti gli aggiornamenti sugli ordini all’industria del mese di aprile, sugli indici PMI composito e dei servizi e sull’indice ISM non manifatturiero del mese di maggio.

In Europa segnaliamo i prezzi alla produzione del mese di aprile, gli indici PMI composito e dei servizi del mese di maggio e il Pil del primo trimestre del 2023.

All’estero gli investitori seguiranno con attenzione le riunioni di politica monetaria in Australia, Canada e India.

Infine saranno resi noti i tassi di inflazione del mese di maggio in Cina, Brasile, Messico, Turchia, Russia, Indonesia, Filippine e Svizzera.

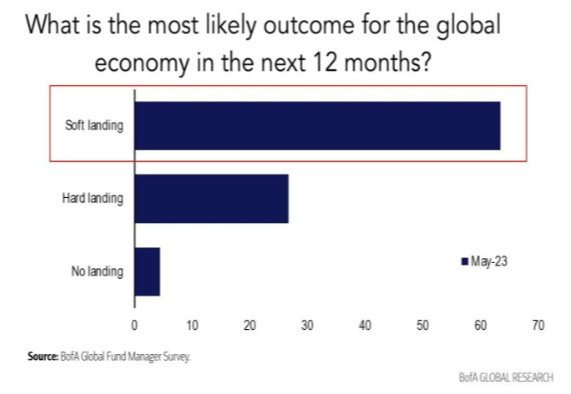

Il grafico della settimana

Dopo mesi di pessimismo cosmico da parte della comunità degli economisti, le aspettative di un atterraggio morbido (soft lending) dell’economia mondiale sono aumentate significativamente, come evidenziato nella figura che segue nella quale si rappresentano le probabilità associate a tre diversi ipotetici scenari economici (atterraggio morbido, atterraggio duro, nessun atterraggio).

A rafforzare la suddetta tesi va rilevato che i segnali di un raffreddamento dei prezzi a livello globale sono oramai evidenti, mentre gli effetti del rapido percorso di inasprimento della politica monetaria delle principali banche centrali in atto da più di un anno non si sono riflessi sull’economia mondiale, ad eccezione dell’episodio marginale rappresentato dalla crisi delle banche regionali negli Stati Uniti.

A rafforzare la suddetta tesi va rilevato che i segnali di un raffreddamento dei prezzi a livello globale sono oramai evidenti, mentre gli effetti del rapido percorso di inasprimento della politica monetaria delle principali banche centrali in atto da più di un anno non si sono riflessi sull’economia mondiale, ad eccezione dell’episodio marginale rappresentato dalla crisi delle banche regionali negli Stati Uniti.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.

citando l’aumento vertiginoso della domanda dei suoi chip di intelligenza artificiale (AI).

diverse settimane di consolidamento, i listini azionari provano a rompere al rialzo trainati dal nuovo record della Borsa tedesca e dalle performance dell'indice Nasdaq e dell'indice Nikkei, rispettivamente ai massimi degli ultimi 13 anni e 33 anni.

Andamento