Riassunto settimanale del 22/05/2023

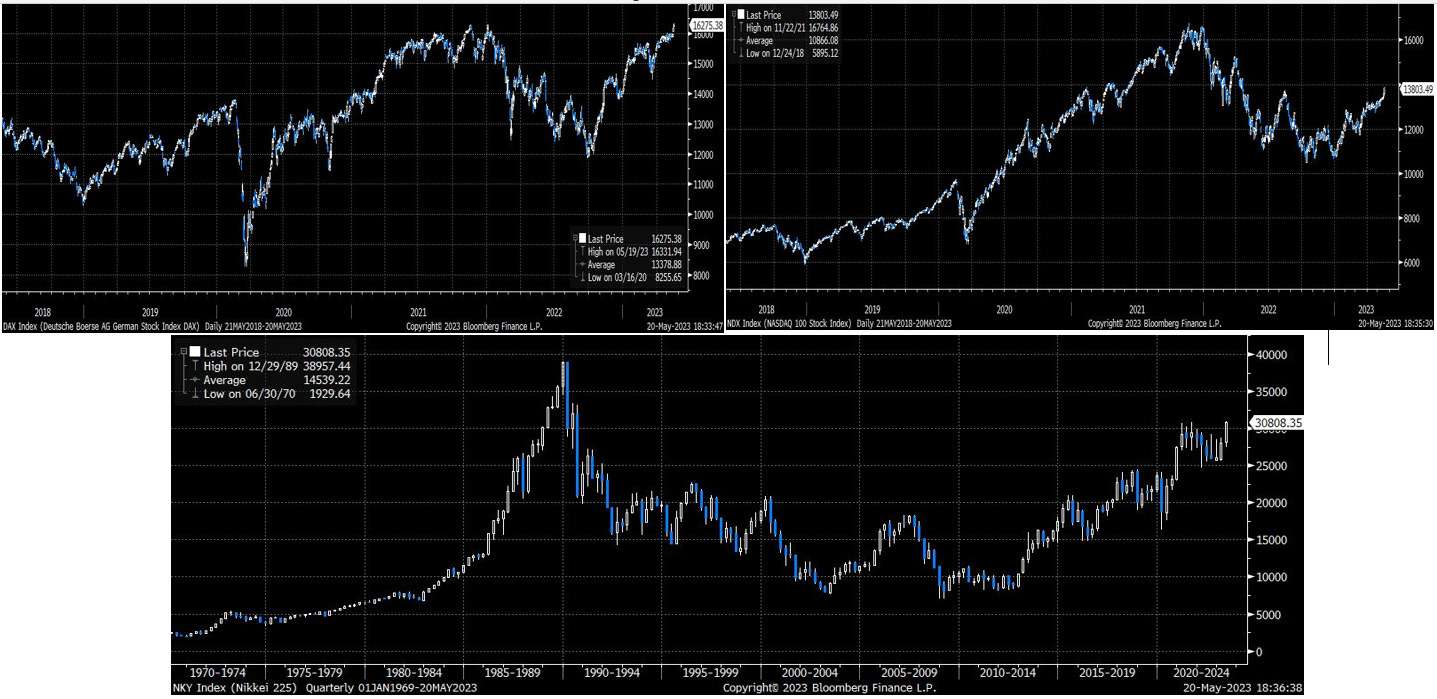

Dopo diverse settimane di consolidamento, i listini azionari provano a rompere al rialzo trainati dal nuovo record della Borsa tedesca e dalle performance dell'indice Nasdaq e dell'indice Nikkei, rispettivamente ai massimi degli ultimi 13 anni e 33 anni.

Andamento storico del Dax, del Nasdaq e del Nikkei

Gli investitori istituzionali, stretti tra i timori di una possibile recessione globale e dalle tensioni sul fronte geopolitico, sono stati smentiti dall’allungo delle Borse nonostante il movimento al rialzo dei tassi d’interesse (il Treasury bond a 2 anni ha toccato il rendimento del 4,26% rispetto al 3,7% di fine aprile) e l’ulteriore rafforzamento del dollaro che nelle ultime due settimane ha recuperato il 2% circa rispetto alle principali valute principali.

Gli investitori sono dunque maggiormente concentrati sullo scenario economico futuro piuttosto che sul presente nella prospettiva di un calo dei tassi americani e di una conseguente svalutazione del dollaro, con evidenti potenziali benefici sia in termini di spesa pubblica che degli investimenti privati non solo per la principale economia mondiale ma anche per i Paesi emergenti, le cui Borse sono state protagoniste di corposi rialzi nell’ultima settimana.

Il debito pubblico americano

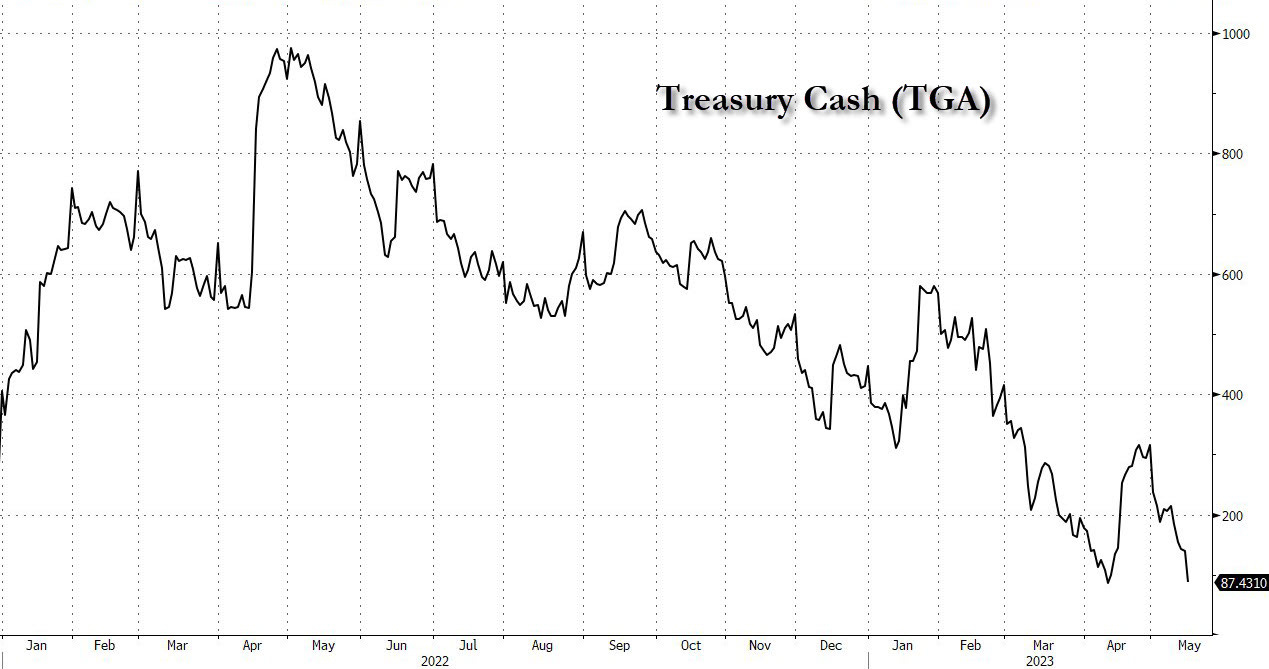

Tiene sempre banco la questione dello sforamento del tetto del debito degli Stati Uniti: la segretaria del Tesoro Janet Yellen ha lanciato l’allarme sottolineando che il suo dipartimento lo scorso venerdì aveva in cassa “solo” 87 miliardi di liquidità e che potrebbe rimanere senza contanti a partire dal prossimo 1 giugno, come evidenziato nel grafico che segue.

Andamento storico della liquidità del Tesoro degli Stati Uniti

A meno di due settimane dal possibile default degli Stati Uniti, la necessità di innalzare il tetto massimo del debito americano è una questione esclusivamente politica, in quanto i repubblicani ritengono che ci sia ancora tempo per votare in tal senso (ipotizzano uno slittamento a luglio o ad agosto) e dunque non vi sarebbe la necessità di scendere a compromessi per il momento.

Allo stato attuale lo scontro verte sulla richiesta del partito repubblicano di votare unitamente all’innalzamento del tetto del debito (attualmente di 31,4 miliardi di dollari) anche il taglio di 100 miliardi di dollari di deficit a partire dal prossimo mese di ottobre, mentre i democratici ritengono che una tale drastica riduzione danneggerebbe fortemente l’economia e ridurrebbe servizi essenziali per le famiglie e le imprese.

La tensione sul tetto sul debito è ben evidente sul mercato obbligazionario americano, in particolar modo osservando l’inclinazione negativa della curva dei tassi che evidenzia come allo stato attuale il rendimento richiesto dagli investitori per i titoli di Stato con scadenze molto brevi sia eccezionalmente elevato e di molto superiore ai rendimenti sulla parte lunga della curva.

A titolo di esempio, il rendimento dei titoli governativi americani con scadenza a 1 mese e a 6 mesi è rispettivamente del 5,67% e del 5,37% a fronte del rendimento del titolo con scadenza decennale pari al 3,67%.

Nonostante queste forti tensioni, l’andamento molto positivo dei mercati azionari rafforza la tesi che il Congresso possa raggiungere un compromesso entro la prossima settimana, il che sposterebbe il problema in avanti nei prossimi anni.

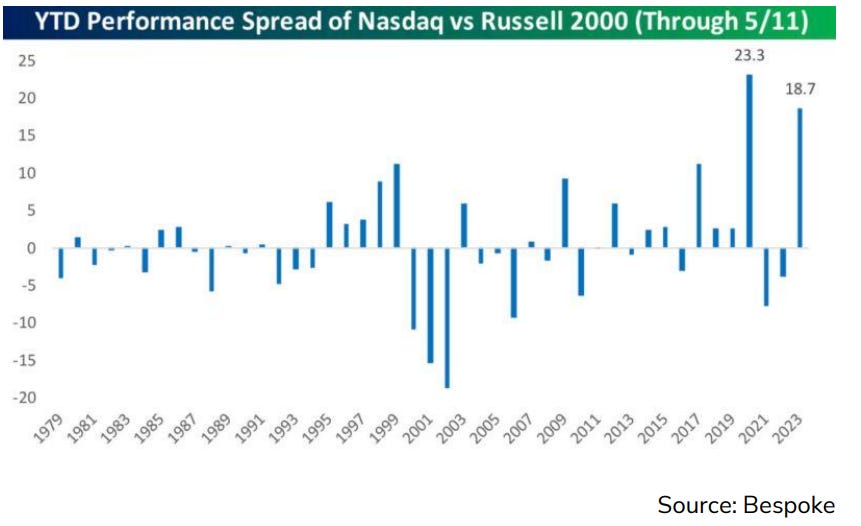

Di seguito rappresentiamo un grafico molto interessante nel quale è raffigurata la differenza in termini di performance annua tra l’indice dei titoli tecnologici Nasdaq 100 e l’indice delle piccole e medie imprese Russell 2000.

La differenza di performance nell’anno in corso, pari al 19% circa a favore dei titoli tecnologici, è molto vicina a quanto sperimentato nel 2020, anno dello scoppio della pandemia del Covid 19 che decretò un vero e proprio boom borsistico delle “Big tech”.

Le ragioni che giustificano l’attuale stato di salute dei titoli del Nasdaq sono di seguito riepilogate:

- le aziende tecnologiche, dopo aver affrontato un difficile 2022, hanno rapidamente recuperato efficienza dopo avere adottato politiche di forte riduzione del personale che hanno favorito la ripresa della redditività;

- le Big tech beneficiano di una posizione quasi dominante nei settori chiave della tecnologia (cloud, internet, vendita di dati personali,ecc.) e stanno cavalcando con enorme successo la nuova bolla speculativa dell'IA (intelligenza artificiale);

- le stesse aziende tecnologiche, disponendo storicamente di una forte liquidità all’interno dei propri bilanci grazie alla corposa generazione di cassa, sono risultate immuni dalla rapida risalita dei tassi di interesse avvenuta nel corso del 2022.

Al contrario, le piccole e medie imprese hanno dovuto affrontare un periodo molto complicato, iniziato con la pandemia, proseguito con le conseguenze negative della guerra tra Russia e Ucraina tra le quali ricordiamo i forti aumenti dei prezzi di alcune materie prime e i crescenti ritardi e rincari nella logistica merci, e culminato infine con la stretta creditizia prima della Federal Reserve e poi del sistema delle banche regionali americane.

Come conseguenza di quanto sopra descritto, circa il 40% delle società del Russell 2000 è in perdita da inizio anno, a conferma del periodo particolarmente difficile che attraversa questa tipologia di imprese negli Stati Uniti.

Salone del risparmio

La XIII edizione del Salone del risparmio è stata caratterizzata dalla parola “complessità” come leitmotiv di molte conferenze.

Interessante l’analisi di Alberto Forchielli – professore universitario e fondatore di Mandarin Capital Partners, una società di private equity specializzata nelle relazioni tra Europa e Cina – sul confronto tra le due potenze imperiali Cina e Stati Uniti.

L’esperto prevede un inevitabile conflitto tra le due superpotenze entro il 2027 sull’annosa questione di Taiwan per assumere la leadership mondiale.

La guerra militare per la conquista di Taiwan, che sarebbe navale e aerea, rappresenta solo la fine di un confronto diventato insostenibile per Forchielli.

Infatti gli Stati Uniti hanno avviato negli ultimi anni un percorso di riduzione della dipendenza commerciale ed economica dalla Cina (decoupling) attraverso l’adozione di politiche protezionistiche, la riduzione degli investimenti e ponendo infine ostacoli all’accesso degli studenti cinesi nelle università americane; tale mossa è giudicata tardiva in quanto l’interscambio con la Cina sia per gli Stati Uniti che per l’Europa di fatto continua ineluttabilmente a crescere da anni.

Sul fronte cinese, la mira imperialistica di Xi Jinping è sempre più evidente; infatti il leader ambisce a essere ricordato nei libri di storia come l’uomo che ha riportato la Cina ai fasti del Confucianesimo sia attraverso lo sviluppo economico che militare, dove Taiwan rappresenta il grande obiettivo dei prossimi anni.

Di parere diverso l’economista Ezio Sapelli, il quale ritiene che l’egemonia economica degli Stati Uniti sia destinata a durare nel tempo con il dollaro sempre nel ruolo di valuta rifugio.

L’esperto ritiene poco probabile l’entrata in recessione delle principali economie mondiali in quanto siamo di fatto entrati in un ciclo di economia di guerra dove il riarmo farà aumentare la spesa pubblica e i deficit degli Stati.

Sapelli ritiene è che le banche centrali abbiano sbagliato tutto in quanto prima hanno descritto il fenomeno inflattivo come temporaneo e poi hanno alzato in misura eccessiva i tassi di interesse adottando uno strumento inadeguato per contrastare un'inflazione da offerta e non da domanda. Inoltre il target del 2% di inflazione delle principali banche centrali dovrebbe essere ripensato in uno scenario complesso come quello attuale in cui sarebbe preferibile avere più inflazione ma una crescita economica robusta.

Infine l'economista mantiene ferma la sua ventennale posizione critica sull’Europa che, a suo parere, non è stata capace nè di ridurre la propria dipendenza dagli Stati Uniti nè tantomeno di ritagliarsi un proprio spazio, in quanto continua a subire l’egemonia della Germania legata economicamente a doppio filo alla Cina (il 30% delle macchine tedesche è prodotta per il mercato cinese).

Sul fronte delle scelte d’investimento, al Salone del risparmio è emersa per l’ennesima volta la preferenza degli investitori istituzionali per il comparto obbligazionario rispetto all’azionario alla luce del clima di forte incertezza sullo scenario macroeconomico futuro.

Tra i settori preferiti, è univocamente emerso che gli intermediari finanziari continueranno a beneficiare dei tassi di interesse elevati premiando gli azionisti con politiche generose di distribuzione dei dividendi. La crisi delle banche regionali negli Stati Uniti favorirà le grandi banche come ad esempio JPMorgan e Morgan Stanley, le quali attrarranno in misura sempre maggiore la clientela delle piccole banche.

Va evidenziata infine l’enfasi che si è data in numerose conferenze al tema della sostenibilità ambientale, con Stati Uniti ed Europa in procinto di avviare piani fiscali per incentivare la transizione delle imprese verso un modello ambientale più pulito.

Angolo macro

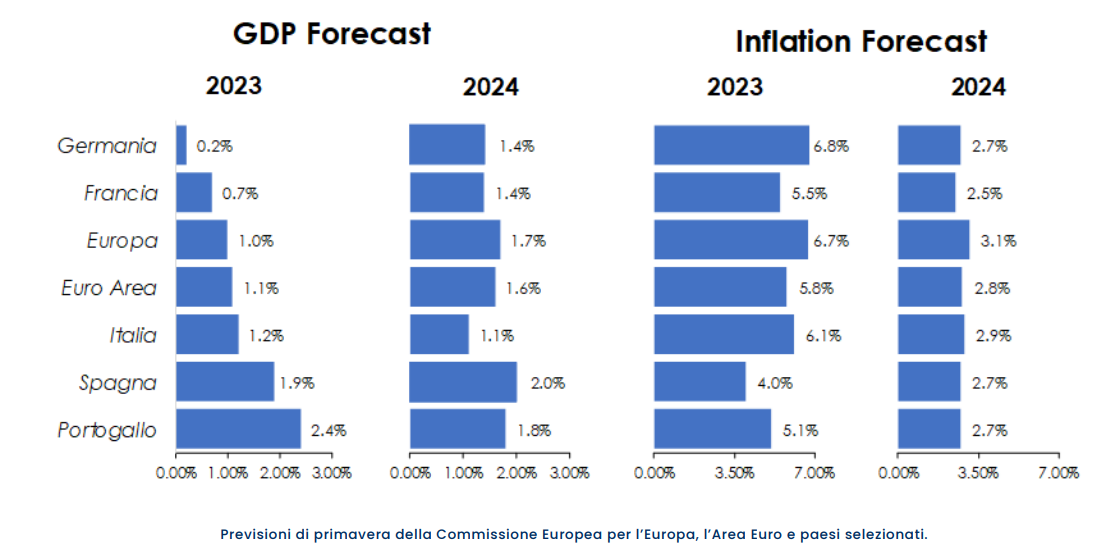

La Commissione Europea ha rivisto al rialzo le stime di crescita del PIL dell’area Euro rispettivamente all'1,1% nel 2023 (precedente +0.9%) e all’1.6% nel 2024 (precedente +1,5%).

Secondo le previsioni della Commissione, nel 2023 l’Italia registrerà la crescita più elevata tra le prime tre economie europee (+1,1%, rispetto a +0,8% stimato in precedenza), un segnale di una solida resistenza del tessuto imprenditoriale italiano il quale grazie al forte aumento delle esportazioni è riuscito a guadagnare quote di mercato in diversi settori industriali, recuperando il terreno perso a causa della pandemia e della guerra tra Russia e Ucraina.

Nel grafico che segue sono riepilogate le stime di crescita del PIL e dell’inflazione delle principali economie dell'Unione Europea effettuate dalla Commissione UE.

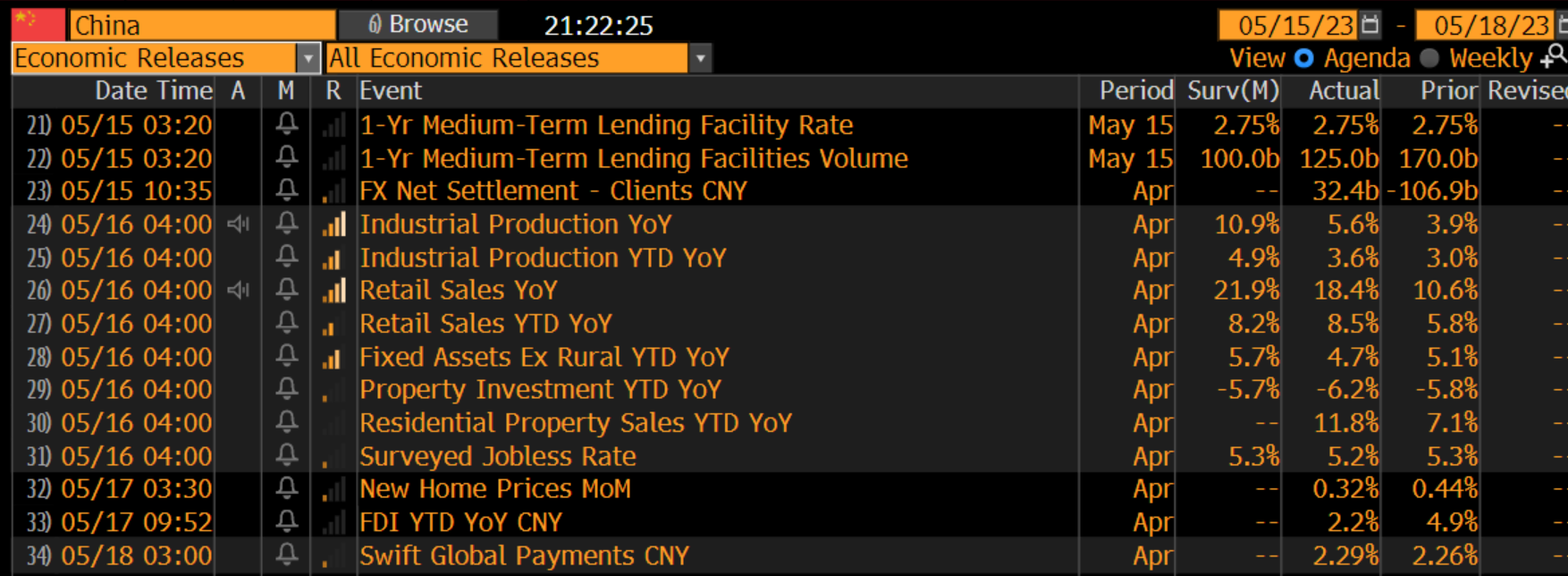

L’economia cinese fatica a ripartire. I dati sulla produzione industriale e sulle vendite al dettaglio della scorsa settimana hanno deluso le attese, come riassunto nella tabella che segue.

Va infine rilevato che la disoccupazione tra i giovani cinesi è salita al 20,4% e che la Banca popolare cinese ha annunciato possibili interventi a sostegno dello yuan.

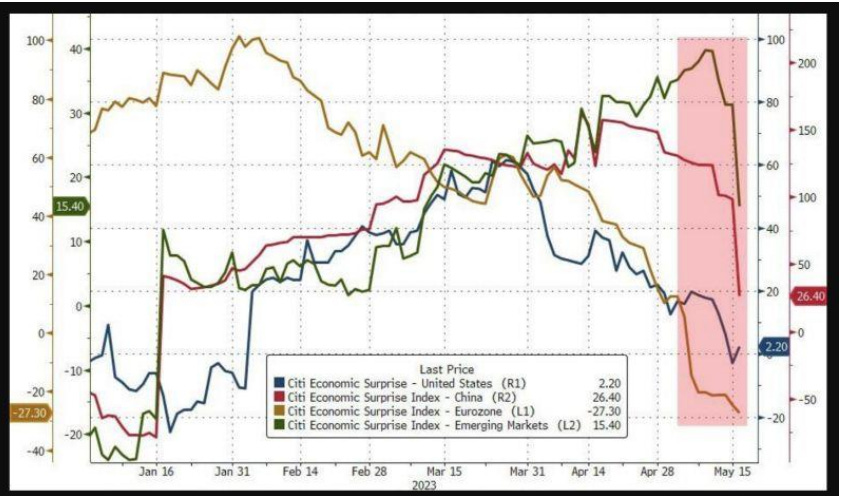

Gli indici pubblicati da Citigroup sulle sorprese macroeconomiche di diversi Paesi – i quali tengono traccia di quanto i risultati effettivi dei principali dati economici (come la crescita del Pil, la produzione industriale, l’occupazione, ecc.) differiscano dalle previsioni degli analisti – sono apparsi in declino, come di seguito raffigurato.

La spiegazione è nella circostanza che nelle ultime settimane i dati macroeconomici hanno registrato risultati molto vicini alle attese, ma si iniziano a notare i segnali di una diminuzione del credito sia in negli Stati Uniti che in Europa, come emerge dall’ultimo bollettino della BCE.

Nel corso dell’ultima settimana diversi membri della Federal Reserve hanno espresso la volontà di proseguire nella politica di rialzo dei tassi, in quanto il livello attuale dell’inflazione risulta ancora decisamente superiore alla soglia del 2%.

Come diretta conseguenza, il tasso terminale della Federal Reserve previsto nel mese di dicembre 2023, ovvero il livello dei tassi raggiunto il quale la Fed invertirà l’orientamento di politica monetaria, è passato dal 4,38% al 4,65%, come evidenziato nel grafico che segue:

Tra i dati macroeconomici attesi nella settimana tra il 22 e il 26 maggio segnaliamo negli Stati Uniti gli aggiornamenti sul PIL del primo trimestre e sulla spesa dei consumatori (PCE) dello scorso mese di aprile.

In Germania riflettori puntati sui dati finali del PIL del primo trimestre, sull’indicatore IFO Business Climate che dovrebbe diminuire rispetto al record di 14 mesi di aprile e infine sull’indicatore GfK Consumer Climate che dovrebbe aumentare per l’ottavo mese consecutivo raggiungendo il massimo da aprile 2022.

In Europa attesi infine i dati PMI flash, che ricordiamo misurano l’andamento dell’attività manifatturiera e dei servizi, dai quali ci si attende che l’Eurozona abbia registrato un'ulteriore espansione mensile della propria attività economica, prolungando la spinta al rialzo dall’inizio del 2023.

Un sondaggio da "contrarian"

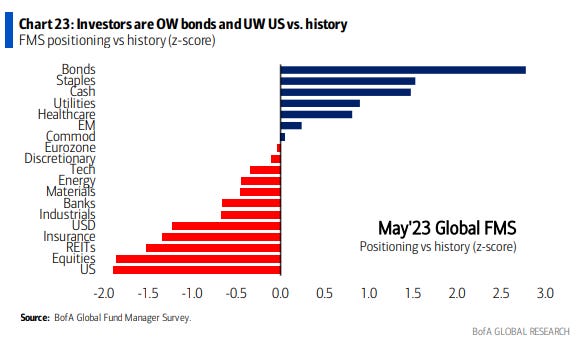

Chiudiamo la newletter riassumiamendo di seguito alcune delle principali indicazioni che emergono dal sondaggio mensile di Bank of America su un campione di investitori istituzionali di tutto il mondo:

Attuale posizionamento dei gestori istituzionali sulle le principali classi di attivo (sondaggio Bofa)

Da quanto sopra rappresentato emerge che gli investitori istituzionali sono prevalentemente investiti sul comparto obbligazionario, sul settore dei prodotti di consumo base, sulle utilities e che infine detengono una porzione importante di liquidità all’interno dei portafogli gestiti.

Da quanto sopra rappresentato emerge che gli investitori istituzionali sono prevalentemente investiti sul comparto obbligazionario, sul settore dei prodotti di consumo base, sulle utilities e che infine detengono una porzione importante di liquidità all’interno dei portafogli gestiti.

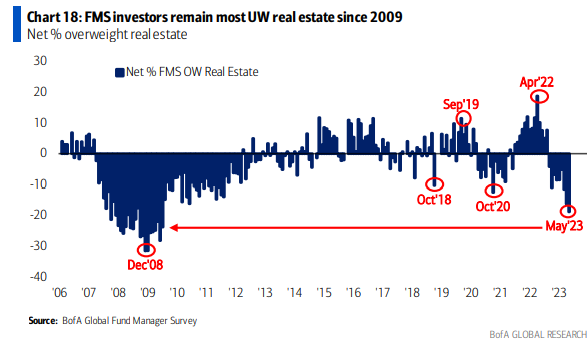

Da sottolineare il clima di forte pessimismo sul settore immobiliare, che si avvicina ai livelli del 2009, principalmente a causa della restrizione delle condizioni creditizie associata ai tassi elevati sui mutui i quali sono cresciuti vertiginosamente negli ultimi 15 mesi.

Posizionamento degli investitori istituzionali sul settore immobiliare

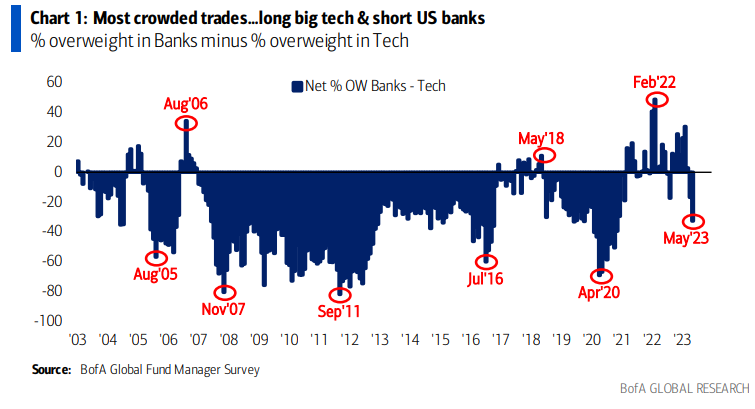

Infine, nella figura che segue si evidenzia come attualmente la stragrande maggioranza dei gestori abbia scelto di sovrapesare il settore tecnologico e di sottopesare il settore bancario.

Infine, nella figura che segue si evidenzia come attualmente la stragrande maggioranza dei gestori abbia scelto di sovrapesare il settore tecnologico e di sottopesare il settore bancario.

Differenziale in percentuale tra esposizione sul settore bancario rispetto al settore tecnologico

Sono infine del parere che i risultati dell'indagine mensile di Bank of America rappresentino un ottimo indicatore per prendere posizioni di segno opposto, perchè storicamente le previsioni degli investitori istituzionali si rivelano nella realtà completamente sbagliate!

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.