Riassunto settimanale del 15/05/2023

Prosegue la fase laterale dei principali mercati borsistici mondiali che restano in prossimità dei massimi dell’anno senza trovare la spinta necessaria per romperli al rialzo, nonostante il recente calo dei rendimenti sulla parte a lungo termine delle curve dei tassi.

Sul fonte valutario va segnalato il ritorno del dollaro dopo un lungo periodo di debolezza che ha caratterizzato l’intero 2023 mentre le principali materie prime hanno registrato forti ribassi in seguito alla pubblicazione dei dati sull’inflazione rispettivamente in Cina e negli Stati Uniti, risultati entrambi sotto le attese.

Gli investitori istituzionali continuano a essere molto scettici sul futuro dell’economia mondiale, stretti tra i timori di una possibile recessione globale e dalle tensioni sul fronte geopolitico.

A conferma di quanto affermato, di seguito si rappresentano in forma grafica i risultati dell’ultimo sondaggio della società S&P Global rivolto ai principali gestori statunitensi ai quali è stato chiesto di esprimersi sull’appetito al rischio e sulle aspettative circa l’andamento del mercato azionario americano nel breve termine.

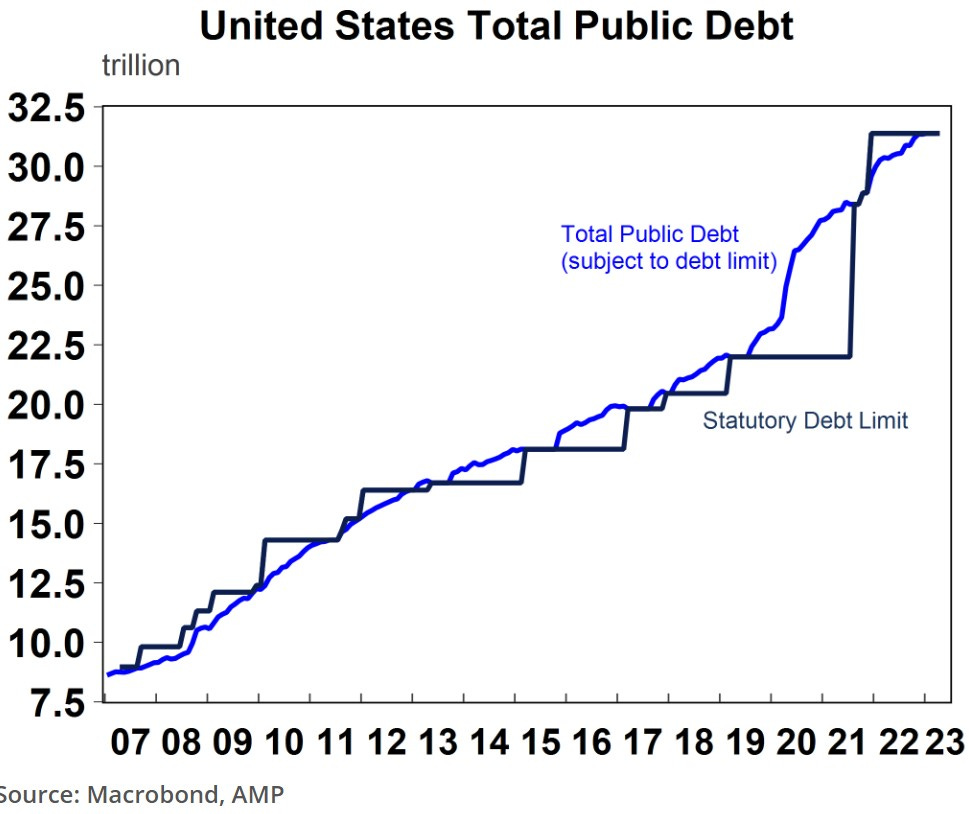

Il debito pubblico americano

Un tema di grande attualità è quello del debito pubblico americano che rischia a breve di superare il livello massimo di 31.400 miliardi di dollari fissato dal Congresso nel 2021, una soglia che per essere superata richiede il preventivo intervento legislativo per scongiurare il default della più grande economia del mondo.

Il Congresso ha già modificato la soglia del debito per circa 80 volte negli ultimi 65 anni, di cui 3 sotto la presidenza Trump che ha elevato la soglia di deficit di 8.000 miliardi.

Allo stato attuale democratici e repubblicani non riescono a mettersi d’accordo sull’innalzamento del tetto del deficit e c’è tempo fino al primo giugno per innalzare o sospendere il valore il cui superamento provocherebbe panico sui mercati finanziari e pericoli per la stabilità economica degli Stati Uniti.

Anche se sembra vicina una tregua politica che porterebbe a una proroga al 30 settembre della data entro la quale il Congresso è tenuto a legiferare su una modifica del tetto del debito, il presidente Biden ha ipotizzato, in caso di situazione estrema, di invocare il XIV emendamento della Costituzione che gli consentirebbe di ignorare il tetto del debito e continuare a versare denaro nelle casse dello Stato.

Nel frattempo i credit default swap sui titoli di stato americani con scadenza a cinque anni la scorsa settimana hanno toccato la soglia di 74 punti base, superando il livello di 73 punti base toccato nel mese di marzo del 2009, ovvero nell’anno della crisi finanziaria che, partita negli Stati Uniti, ha poi contagiato il mondo intero.

Ricordiamo che i credit default swap contratti che assicurano i detentori di obbligazioni contro il rischio di un eventuale default dell’emittente.

Nel grafico che segue è rappresentata l’impressionante ascesa del debito pubblico americano negli ultimi 16 anni (dati in trilioni di dollari).

Angolo Macro

Il processo di riduzione dell’inflazione prosegue regolarmente negli Stati Uniti, tanto che nel mese di aprile l’indice dei prezzi al consumo ha registrato il livello minimo degli ultimi due anni. In dettaglio l’indice dei prezzi al consumo è aumentato del 4,9% rispetto al +5% atteso.

Arrivano buone notizie anche sul fronte dei prezzi alla produzione e dei prezzi delle importazioni che hanno registrato rispettivamente un incremento del 3,2% e un calo del 4,8%, anch’essi sui livelli minimi degli ultimi due anni.

Nella figura che segue si rappresenta l’andamento grafico dal 2017 ad oggi dei tre indicatori sopra citati.

In Germania è stato pubblicato il dato sulla produzione industriale nel mese di marzo che ha registrato un calo del 3,4% (si veda il grafico che segue); le stime degli analisti erano per una discesa dell’1,3%.

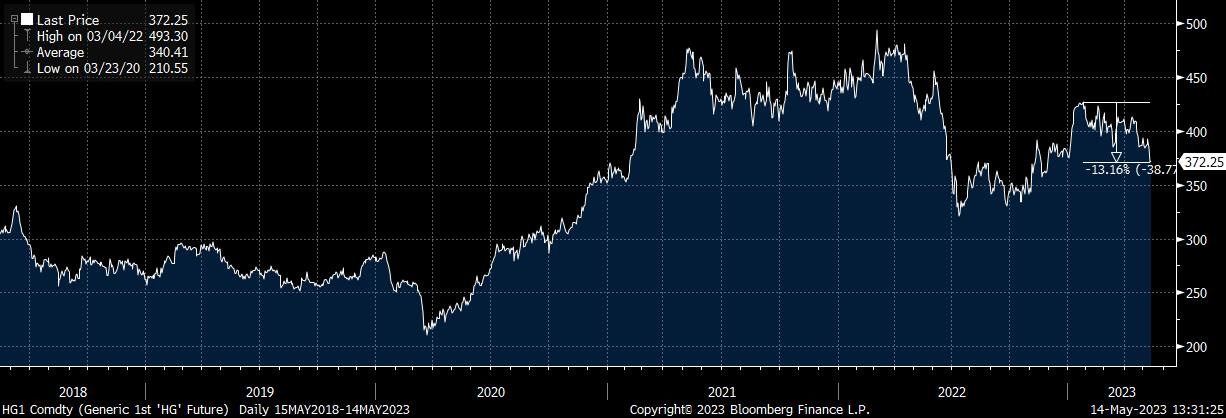

In Cina il surplus della bilancia commerciale (differenza tra esportazioni e importazioni) nel mese di aprile è salito a 90,2 miliardi di dollari, un dato nettamente superiore alle stime degli analisti che prevedevano un saldo di 71,6 miliardi. Bene anche l’inflazione, che nel mese di aprile è risultata praticamente prossima allo zero.

Ciò nonostante, iniziano ad emergere i primi dubbi sul perdurare della crescita dell’economia cinese, come confermato dalla recente correzione dei prezzi delle principali materie prime, guidate dal calo del rame del 13% circa dai massimi dell’anno.

Grafico del prezzo del rame dal 2018 ad oggi

Stagione delle trimestrali

Le aziende che finora hanno riportato i risultati del primo trimestre del 2023 sia negli Stati Uniti che in Europa hanno mediamente fornito segnali molto positivi al mercato sia in termini di crescita del fatturato che degli utili.

Più in particolare, allo stato attuale il 92% delle società dell’indice S&P500 ha rilasciato i conti; di queste il 78% ha riportato un utile per azione superiore alle attese degli analisti.

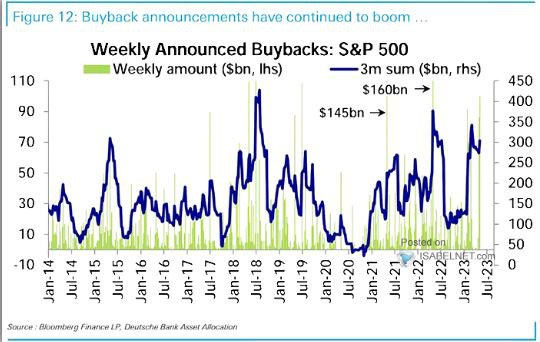

La ripresa del mercato azionario americano è stata favorita anche dai massicci programmi di acquisto di azioni proprie (buyback) effettuati dalle cosiddette “big corporate”, come raffigurato nel grafico che segue nel quale si riporta l’andamento del controvalore settimanale (in verde) e trimestrale (in blu) dei piani di riacquisto di azioni proprie annunciati dalle società dell’indice azionario S&P 500.

Si pensi che solo nel primo trimestre del 2023 Apple e Google hanno entrambe annunciato di avere predisposto un piano di buyback per 160 miliardi di dollari a testa.

Merita un discorso a parte il settore bancario americano, in quanto la scorsa settimana la banca regionale americana PacWest Bancorp ha comunicato di avere registrato un ulteriore calo dei depositi del 9,5% nella settimana conclusasi lo scorso 5 maggio; tale notizia ha scatenato un’ondata di vendite sul titolo azionario che da inizio anno registra una perdita dell’80% circa.

Il management della banca ha comunicato che intende completare la cessione di asset strategici nel secondo trimestre del 2023 per migliorare la posizione di liquidità e i coefficienti patrimoniali.

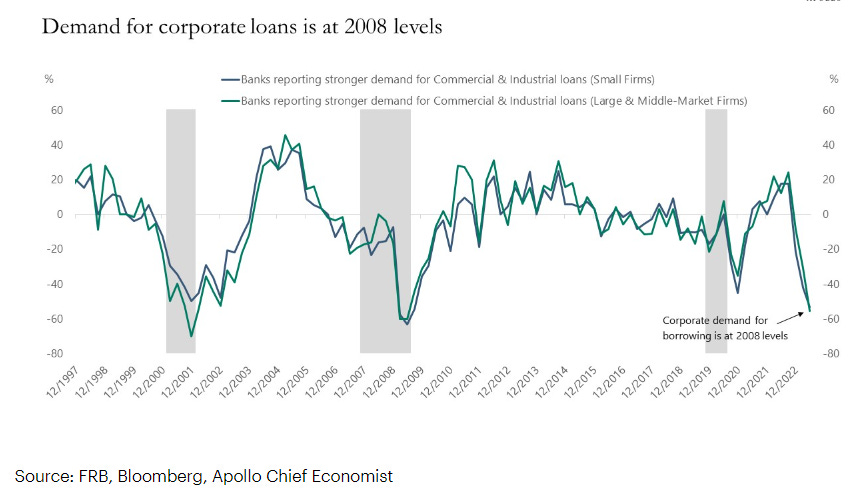

La crisi delle banche regionali americane sta provocando un inasprimento delle condizioni di credito negli Stati Uniti, tanto che le richieste di prestiti bancari da parte delle piccole, medie e grande imprese sono tornate ai minimi dal 2008, come mostra il grafico che segue.

Domanda di prestiti bancari da parte delle imprese americane dal 1997 ad oggi

Di seguito si raffigura il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso. tra le quali segnaliamo The Home Depot, Walmart, Cisco Systems, Applied Materials e Deere & Co.

Tra i dati macroeconomici attesi nella settimana tra il 15 e il 19 maggio segnaliamo negli Stati Uniti gli aggiornamenti sulle vendite al dettaglio, sulla produzione industriale e sulle vendite di nuove case.

In Europa attesi in particolare i dati relativi alla produzione industriale, all’indice dei prezzi al consumo e al Pil dell’Eurozona; in Germania attesi l’indice ZEW sull’economia tedesca e l’indice dei prezzi alla produzione.

Infine saranno resi noti i tassi di crescita del Pil del secondo trimestre di Giappone, Tailandia, Paesi Bassi, Polonia, Israele e Russia, le vendite al dettaglio della Cina e i tassi di inflazione di Canada e Giappone.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.