Riassunto settimanale del 24/04/2023

Si chiude una settimana con le Borse poco movimentate ancora sui massimi di inizio anno e gli investitori che rimangono cauti in attesa delle prossime mosse delle Banche centrali.

Come segnalato nell’ultima newsletter, la maggior parte degli investitori istituzionali si aspetta un calo imminente della Borsa americana e viceversa una ripresa dei prezzi dei titoli di Stato con l’economia a stelle e strisce che potrebbe entrare in recessione tra il terzo e il quarto trimestre del 2023.

Più in particolare, dall’ultima indagine effettuata da JP Morgan a inizio del mese di aprile su un panel di gestori di fondi americani, il 54% degli intervistati prospetta una caduta delle Borse di circa il 15% nel 2023 dagli attuali livelli positivi con performance a doppia cifra. Di converso, gli esperti (?) si attendono un deciso calo dei titoli di Stato con il decennale americano visto nell’intorno del 3,5%/4% al termine del 2023.

Solo una pausa del ciclo di rialzi dei tassi della Federal Reserve e l’inflazione sotto il 5% potrebbero indurre gli intervistati ad assumere una posizione costruttiva sull’azionario.

Questa visione catastrofica che sta caratterizzando le aspettative di gran parte dei principali gestori di fondi e dei maggiori investitori istituzionali mondiali fa tornare alla mente una celebre frase dello scrittore e umorista statunitense Mark Twain, che riporto di seguito:

“Ho subìto moltissime catastrofi nella mia vita. La maggior parte non è mai avvenuta.”

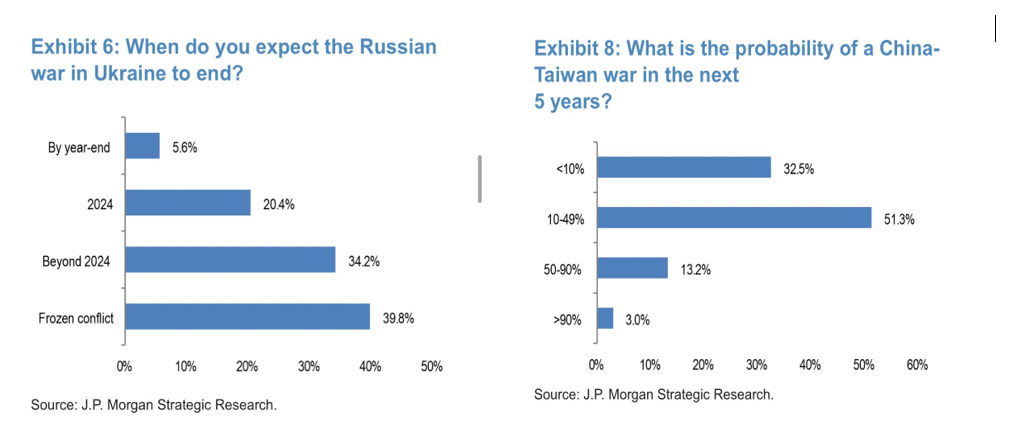

Sul fronte geopolitico, solo il 5,6% dei partecipanti al sondaggio ritiene che la guerra in Ucraina possa concludersi entro il 2023, mentre il 51% assume come probabile l’invasione di Taiwan da parte della Cina entro i prossimi 5 anni, come di seguito riepilogato.

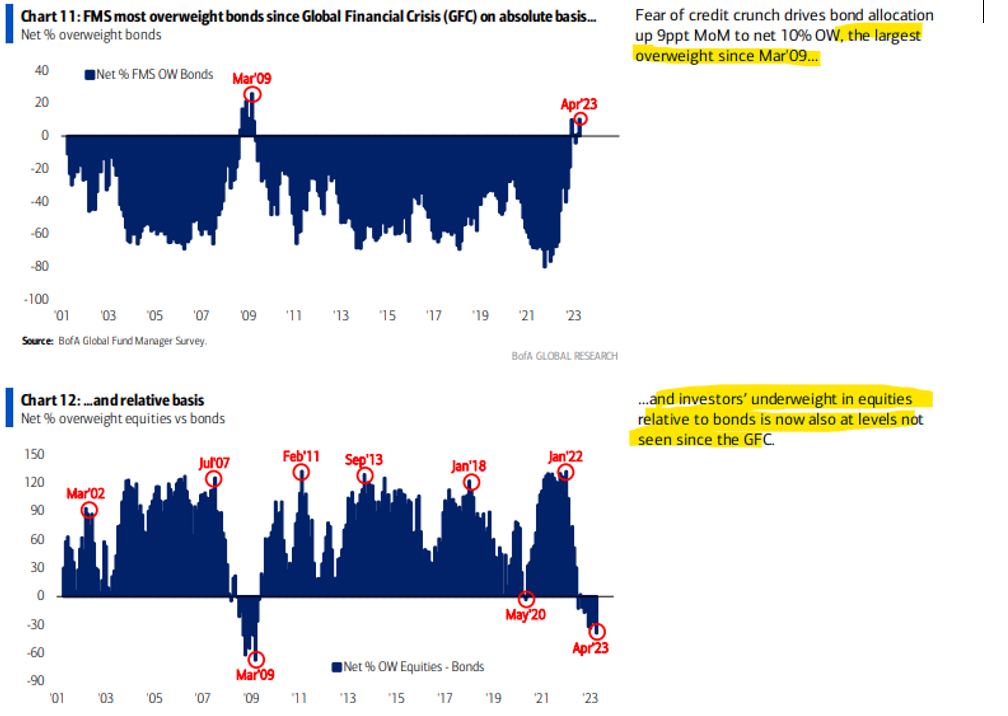

La dinamica sopra descritta si ripete anche nel sondaggio mensile di Bank of America, dove la preferenza dei gestori per le obbligazioni rispetto alle azioni tocca un livello osservato solo nel lontano 2008, come di seguito raffigurato.

La dinamica sopra descritta si ripete anche nel sondaggio mensile di Bank of America, dove la preferenza dei gestori per le obbligazioni rispetto alle azioni tocca un livello osservato solo nel lontano 2008, come di seguito raffigurato.

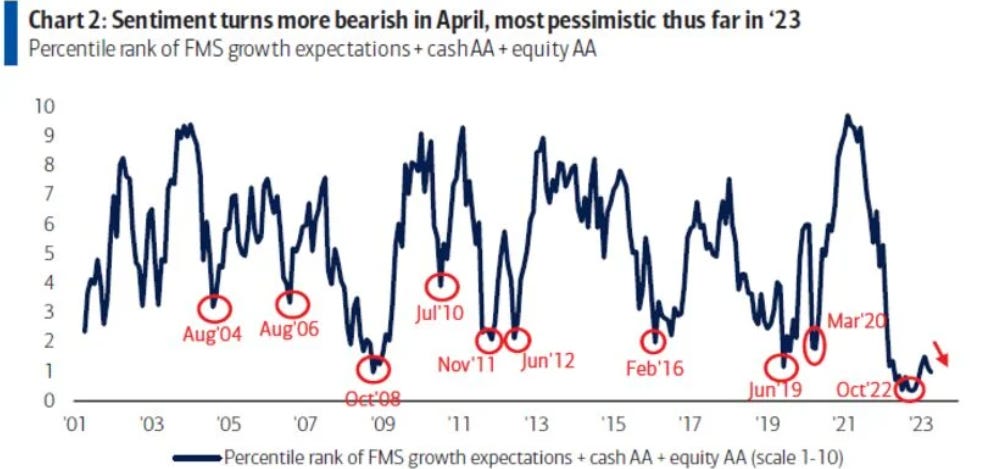

In sintesi, il sentiment degli investitori istituzionali rimane molto negativo e sui livelli minimi degli ultimi 15 anni, come raffigurato nel grafico che segue:

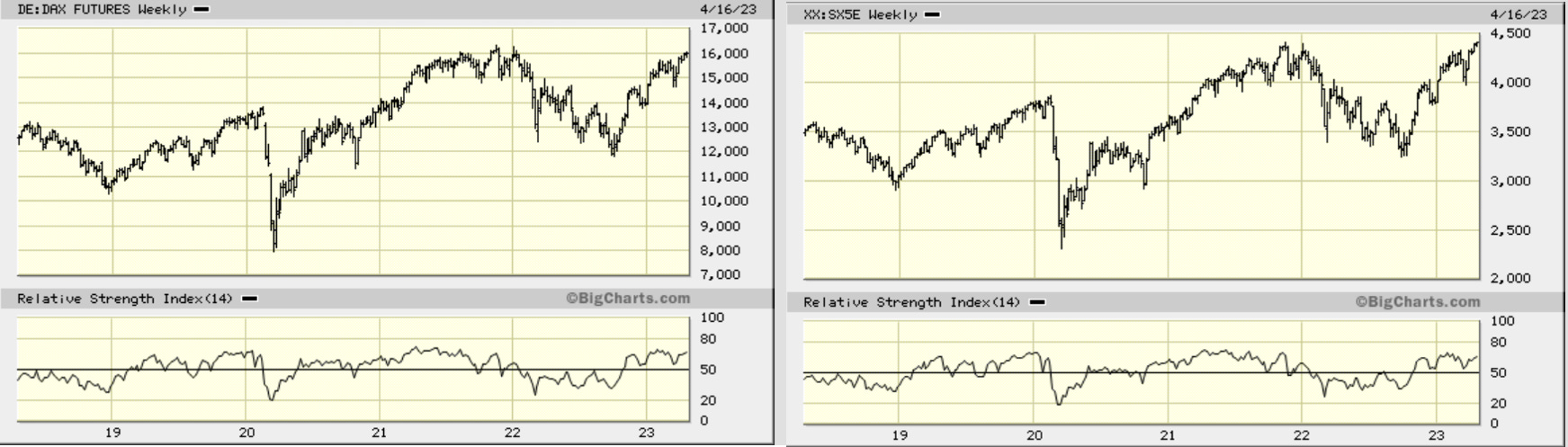

Passando dalle ipotesi alla realtà, numerosi investitori istituzionali – dopo il pessimo 2022 – sono rimasti colti di sorpresa dall’ottimo andamento delle Borse, specificamente in Europa, dove i principali indici sono in prossimità dei massimi di fine 2021.

Di seguito si raffigura l’andamento degli indici borsistici Dax40 ed Eurostoxx50 dal 2018 a oggi.

Ricordiamo che gli stessi “esperti” lo scorso anno profetizzavano con una discreta probabilità la fine dell’Unione Europea e il deserto industriale a causa di razionamenti dovuti alla crisi del gas naturale.

Angolo Macro

L’indice statunitense S&P Global Flash US Composite PMI del mese di aprile, che come ricordiamo riflette un’importante anticipazione dello stato dell’economia, ha battuto le aspettative degli analisti (53,5 contro 51,2) registrando la più rapida ripresa dell’attività economica da maggio 2022.

Molto positivo anche il dato relativo al settore manifatturiero statunitense – 50,4 rispetto a una stima di 49,0 – un livello che non si vedeva da ben undici mesi.

Infine va sottolineato che anche la rilevazione relativa ai servizi è ai massimi degli ultimi sei mesi e precisamente pari a 53,7 rispetto a una previsione di 51,5.

Nella tabella che segue sono riepilogati i dati sopra descritti.

La forza del settore manifatturiero statunitense, trainata dal rialzo dalla domanda e dagli ordinativi a livelli record, rafforza lo scenario di una progressiva crescita dell’economia in seguito alla normalizzazione delle catene di forniture globali.

In Europa i PMI mostrano una dicotomia tra servizi e manifattura, con i primi molto forti che lasciano aperte aspettative di prezzi ancora elevati alla luce del peso rilevante della componente servizi all’interno del paniere dell’inflazione europeo.

Nella tabella che segue sono riepilogati i risultati dei principali indici PMI in Europa.

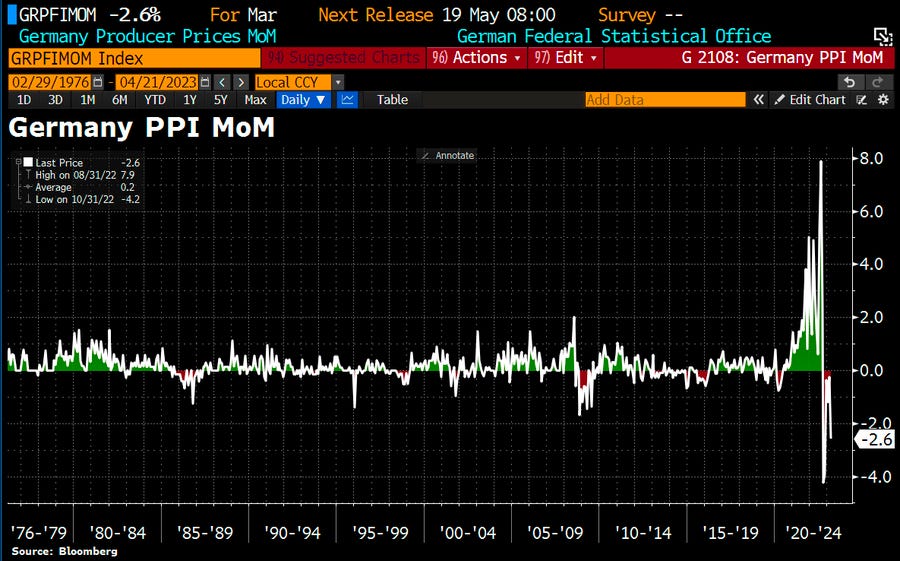

Si segnala inoltre il dato tedesco del mese di aprile sui prezzi alla produzione che riflette un progressivo raffreddamento di tale componente (-2,6% rispetto a -0,5% nel mese di marzo), come è possibile osservare dal grafico che segue.

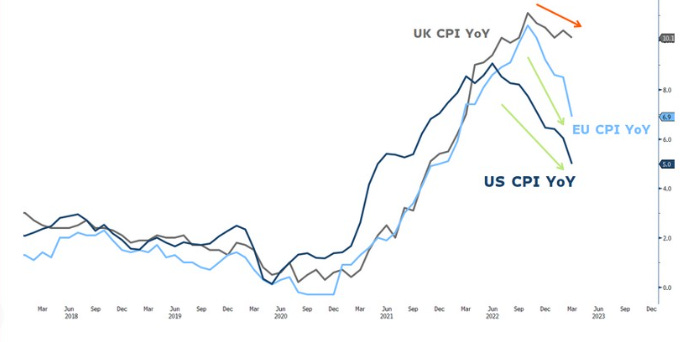

Discorso a parte va fatto per l’Inghilterra, dove l’inflazione nel mese di aprile registra ancora un valore a doppia cifra (10,1%) con il dato “core” (depurato dei prezzi dei generi alimentari e dell’energia) che è salito a +6,2% rispetto al +6% del mese precedente.

A questo punto aumentano le probabilità che la Bank of England dia un’accelerata al ciclo di politica monetaria restrittiva per porre un freno all’inflazione, favorita dal clima di maggiore fiducia sul futuro dell’economia britannica.

Nel grafico che segue si raffigura l’andamento dell’indice sui prezzi al consumo (CPI) rispettivamente negli Stati Uniti (linea blu), nell’Unione Europea (linea azzurra) e in Gran Bretagna (linea grigia) dal 2018 a oggi.

Cina: ritorna la crescita

Cina: ritorna la crescita

Nel primo trimestre del 2023 il PIL cinese ha registrato un rialzo del 4,5% su base annua a fronte del 2,9% dell’ultimo trimestre del 2022 e del 4% atteso dagli analisti.

Ricordiamo che nel 2022 l’economia della Cina è cresciuta del 3% a uno dei ritmi più bassi degli ultimi decenni, scontando le misure di contenimento del Covid-19 che hanno paralizzato produzione e consumi facendo lievitare la disoccupazione giovanile al livello record del 20% e che sono state rimosse solo agli inizi di dicembre.

Segnaliamo anche l’ottimo dato delle vendite al dettaglio cinesi che registrano un forte rimbalzo nel mese di marzo centrando un rialzo su base annua del 10,6 rispetto al 7,6% atteso in media dagli analisti.

Quanto alla produzione industriale, la crescita è del 3,9%, ai massimi da ottobre anche se leggermente in calo rispetto al 4% atteso alla vigilia dagli analisti.

Stagione delle trimestrali

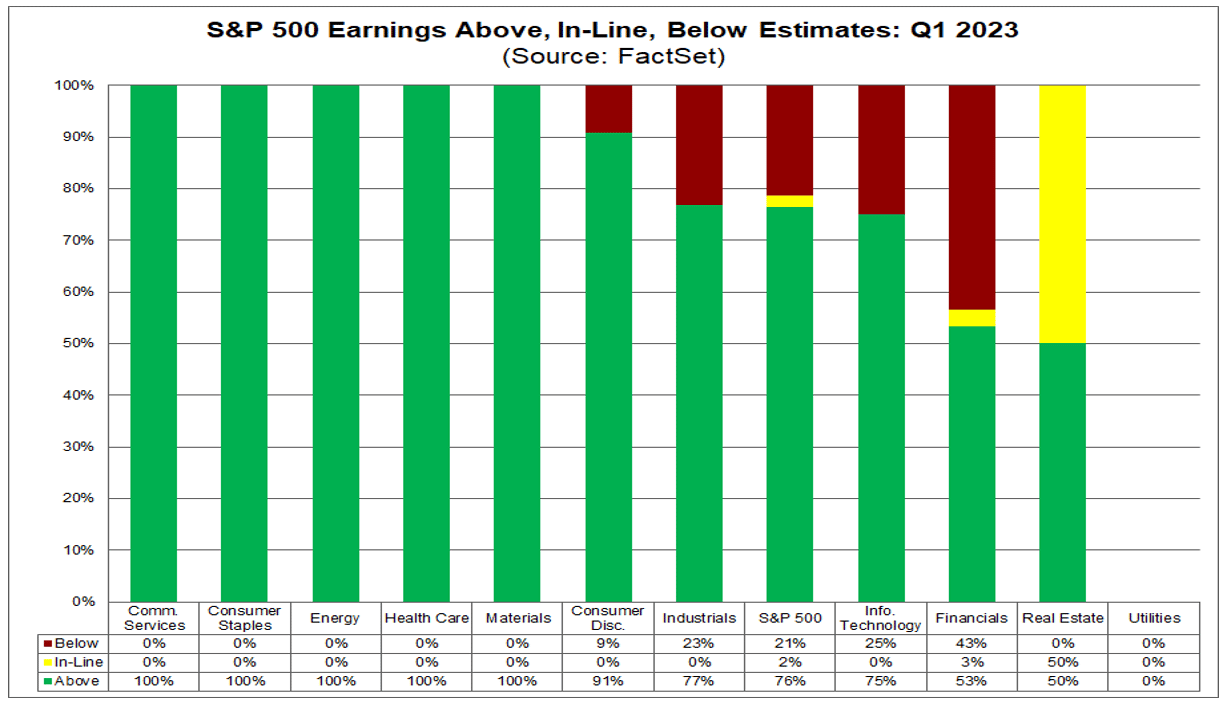

Allo stato attuale il 18% delle società dell’indice S&P500 ha rilasciato i conti; di queste il 77% ha riportato un utile per azione superiore alle attese degli analisti.

Nella figura che segue è raffigurato il dato in percentuale delle società che hanno battuto gli utili (colonna verde) suddivise per settori.

Di seguito riassumiamo alcune notizie relative ad alcune delle società che finora hanno riportato i risultati trimestrali negli Stati Uniti:

Apple ha annunciato il suo ingresso nel settore bancario attraverso la sottoscrizione di un conto di risparmio collegato alla “Apple Card” che offre un rendimento annuo del 4,15%, un livello in media superiore di ben dieci volte rispetto ai depositi bancari tradizionali.

Per usufruire del suddetto servizio non è prevista alcuna commissione né un livello minimo di giacenza e il livello attuale di rendimento è suscettibile di essere rivisto al rialzo.

Siamo dunque di fronte all’incursione più rilevante della storia nel settore bancario da parte di una “Big Tech”, un fattore da tenere in seria considerazione per le eventuali ripercussioni nel prossimo futuro.

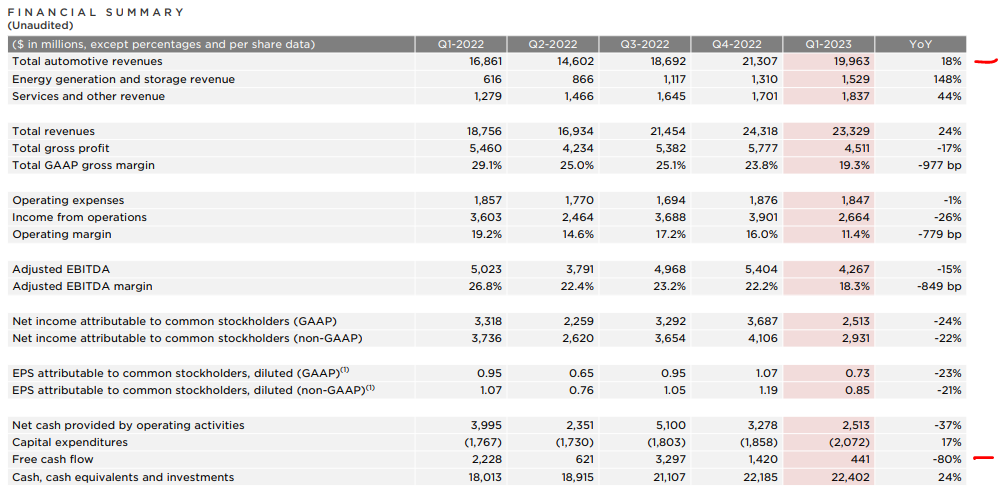

Tesla ha chiuso il primo trimestre del 2023 con ricavi in aumento del 24% a 23,32 miliardi di dollari ma con un utile in calo del 24% a 2,51 miliardi a causa dei reiterati tagli dei prezzi di listino delle automobili allo scopo di sostenere le vendite.

Le consegne nel primo trimestre, già annunciate a inizio aprile, sono aumentate del 4,3% rispetto al quarto trimestre del 2022 e del 36% rispetto allo stesso periodo dello scorso anno dall’anno scorso.

La divisione "Energy", che tra l’altro fornisce sistemi di immagazzinamento dell’energia, ha sostenuto il business della società grazie a una crescita dei ricavi del 148% che hanno raggiunto la soglia di 1,53 miliardi di dollari.

Di seguito si riassumono i principali risultati di Tesla nel primo trimestre del 2023 rispetto ai quattro trimestri precedenti.

Procter & Gamble (P&G), ha pubblicato dati trimestrali robusti.

Il margine lordo è salito di 150 punti base al 48,2%, spinto al rialzo dall’incremento del 10% dei prezzi delle società Lenor e Pampers che hanno visto un calo complessivo dei volumi di appena il 3%.

P&G ha rivisto al rialzo le previsioni relative alla crescita organica delle vendite nel 2023 al 6% circa rispetto alla precedente indicazione tra il 4% e il 5%.

In Europa, delle società dell’indice Stoxx600 che finora hanno riportato gli utili relativi al primo trimestre del 2023, il 75% ha riportato risultati superiori alle stime degli analisti.

Segnaliamo la trimestrale di Asml Holding, uno dei primi fornitori al mondo per i produttori di chip per computer, che nel primo trimestre del 2023 ha riportato utili superiori alle attese.

La Società ha registrato un utile netto di 1,96 miliardi di euro, quasi 3 volte superiore rispetto a 695 milioni di euro di un anno fa.

I ricavi sono aumentati del 91% a 6,74 miliardi di euro, come raffigurato nel grafico che segue.

Deloitte si è aggiunta alle altre tre "Big Four" nel comunicare un piano di taglio del personale. La riduzione ammonta a circa l’1,5% del personale e riguarda l’area “consulenza nelle grandi operazioni di M&A” che nel 2023 sta registrando ricavi in deciso calo.

In Giappone è stata finalmente quotata in Borsa Rakauten Bank, la più grande banca digitale asiatica.

Il prezzo del titolo azionario ha registrato un’impennata del 40% nella prima giornata di scambi a conferma della forte richiesta da parte degli investitori in sede di collocamento.

Di seguito il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso, tra le quali segnaliamo le “Big Tech” Amazon, Microsoft, Meta e Google. Inoltre il 24 riporterà i dati First Republic Bank, l’istituto salvato lo scorso mese di marzo grazie all’intervento di undici grandi banche statunitensi che hanno accettato di contribuire con un totale di 30 miliardi di dollari in depositi per evitare il crac. Sarà interessante valutare il dato relativo all’andamento dei depositi.

Infine, tra i dati macroeconomici attesi nella settimana tra il 24 e il 28 aprile segnaliamo gli aggiornamenti sul PIL con le letture preliminari di Stati Uniti e Italia e i dati definitivi dell’Eurozona.

Riflettori puntati anche sugli indicatori di fiducia provenienti da Stati Uniti ed Eurozona per testare il clima che imprese e famiglie percepiscono sulla ripresa economica globale.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.