Riassunto settimanale del 17/04/2023

I mercati finanziari sembrano avere digerito la crisi finanziaria di inizio marzo, come dimostra l’andamento positivo dei principali indici borsistici i quali sono in gran parte in prossimità dei livelli massimi da inizio anno.

Gli investitori sono adesso in attesa delle prossime mosse delle banche centrali e dell’avvio della stagione delle trimestrali delle società quotate negli Stati Uniti e in Europa che potrebbero tracciare l’andamento dei listini nelle prossime settimane.

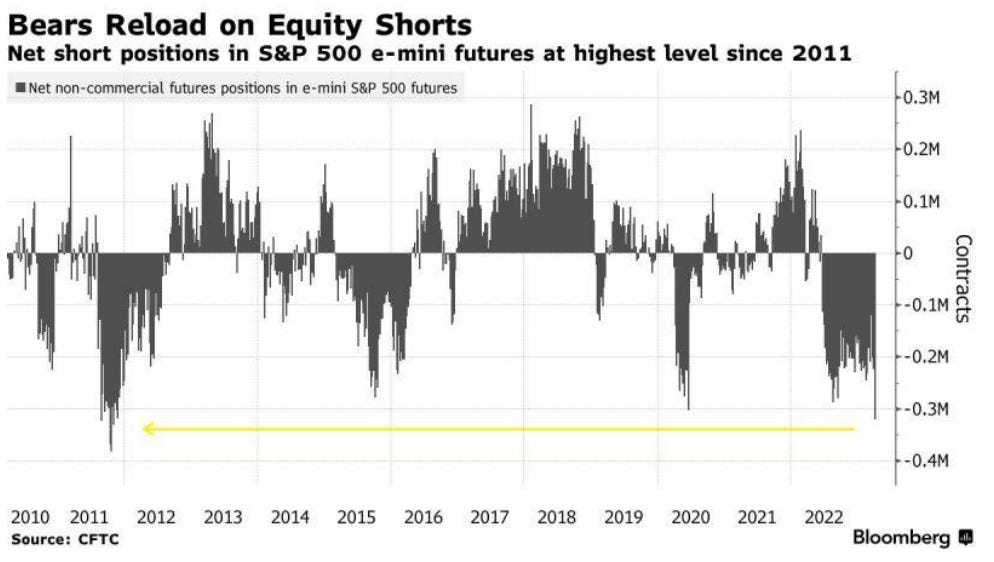

Nonostante il clima sereno che si respira sui mercati, le aspettative sull'economia globale nel 2023 degli investitori istituzionali rappresentati dagli hedge fund (fondi speculativi) continuano ad essere molto fosche e pessimistiche.

Come si vede dal grafico di seguito riportato, le posizioni ribassiste sull’indice azionario S&P500 stanno aumentando progressivamente negli ultimi mesi, posizionandosi sui livelli massimi toccati nel 2011.

Posizioni nette ribassiste sull'indica azionario S&P500 dal 2010 ad oggi

A giudicare dall’andamento dei mercati finanziari, ci sembra opportuno richiamare la celebre citazione dell’economista John Kenneth Galbraith che fornisce uno spunto di riflessione sull’eccessiva importanza che si attribuisce alle previsioni degli esperti di economia e finanza (e dei banchieri centrali) che spesse volte si rivelano infondate:

A giudicare dall’andamento dei mercati finanziari, ci sembra opportuno richiamare la celebre citazione dell’economista John Kenneth Galbraith che fornisce uno spunto di riflessione sull’eccessiva importanza che si attribuisce alle previsioni degli esperti di economia e finanza (e dei banchieri centrali) che spesse volte si rivelano infondate:

“L’unica funzione delle previsioni economiche è quella di far apparire rispettabile l’astrologia”

A conferma di quanto appena affermato, lo scenario congiunturale più accreditato dagli analisti di una recessione alla fine del 2022 data per certa in Europa e meno probabile negli Stati Uniti si è completamente ribaltato, tanto che adesso la maggioranza degli economisti prevede un deciso rallentamento nella seconda parte del 2023 dell’economia americana che potrebbe anche determinare l’ingresso in una breve fase di recessione, mentre c’è maggiore ottimismo sull’economia europea la quale potrebbe beneficiare sia della ripartenza del mercato cinese che della spinta ai consumi indotta dal crollo del prezzo del gas e delle materie prime.

Sembrerebbe dunque che, contrariamente alle aspettative degli investitori istituzionali, il "popolo" degli investitori attualmente veda il bicchiere mezzo pieno sposando la tesi di un atterraggio morbido delle principali economie globali e di un progressivo calo dell'inflazione di qui a fine anno.

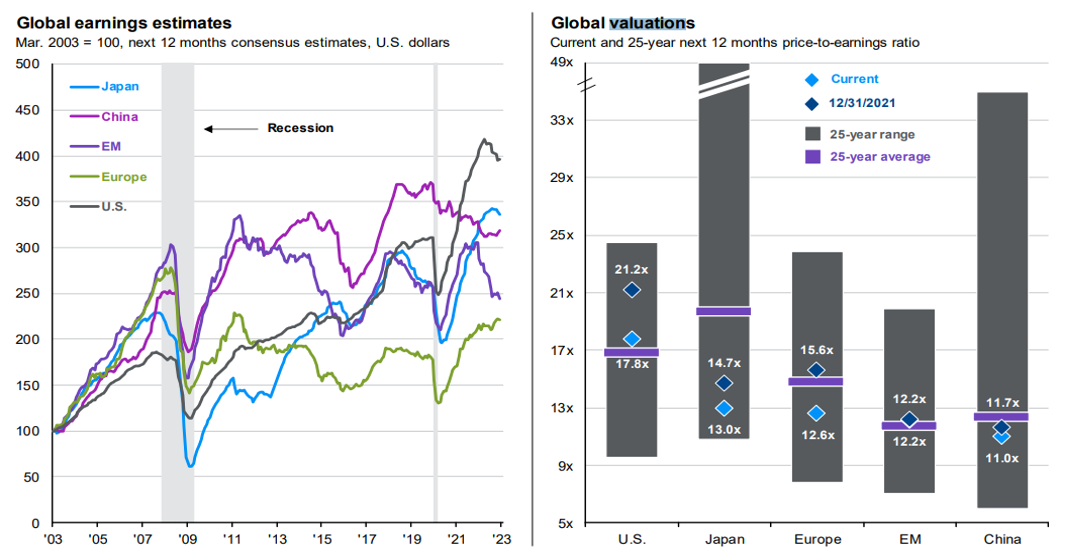

Nei due grafici che seguono si rappresentano rispettivamente l’andamento in percentuale delle stime degli utili aziendali dei principali indici azionari mondiali dal 2003 ad oggi e il livello attuale e degli ultimi 25 anni (media) delle stime dell’indice “prezzo/utili”, dai quale emerge l’attuale sottovalutazione delle aziende europee.

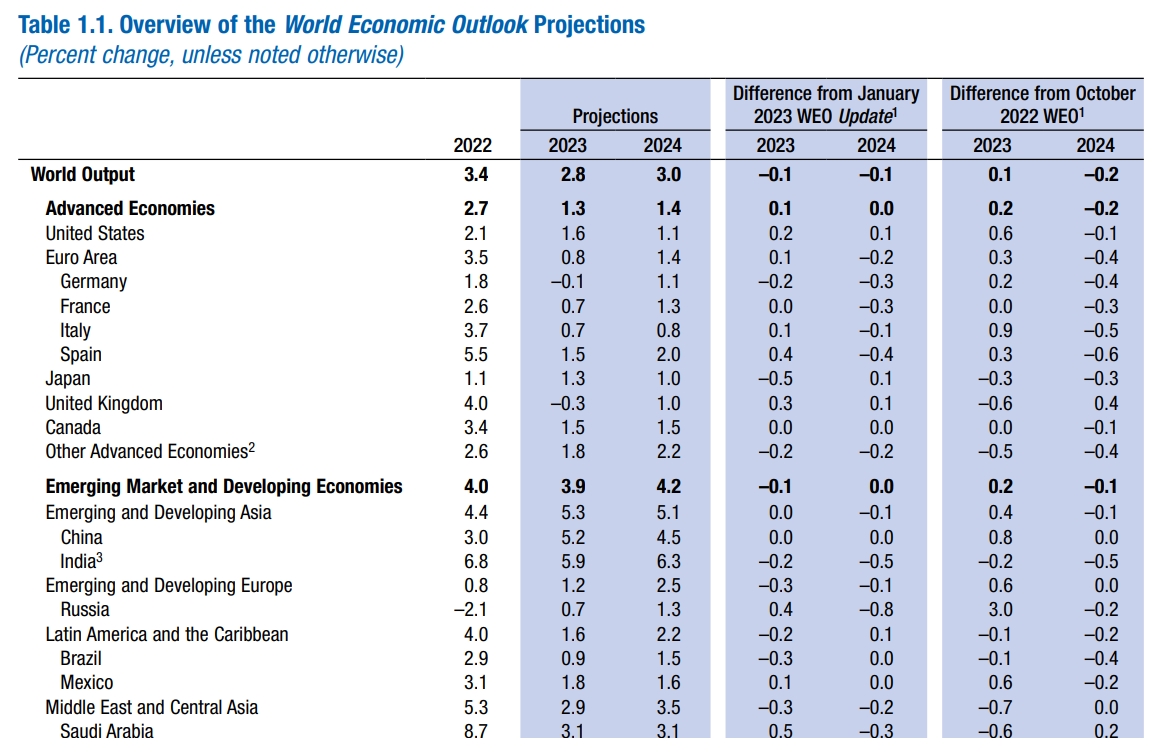

Le nuove stime per l’economia globale rilasciate dal Fondo Monetario Internazionale (FMI) offrono spunti per uno scenario meno fosco e lugubre di quanto molti analisti si aspettavano; infatti, pur essendo state viste al ribasso le previsioni di crescita per il 2023 a causa dell’inflazione cronicamente elevata, dell’aumento dei tassi e delle incertezze derivanti dal fallimento di due grandi banche americane, ci si aspetta che le principali regioni economiche riescano a scongiurare la recessione.

Le nuove stime per l’economia globale rilasciate dal Fondo Monetario Internazionale (FMI) offrono spunti per uno scenario meno fosco e lugubre di quanto molti analisti si aspettavano; infatti, pur essendo state viste al ribasso le previsioni di crescita per il 2023 a causa dell’inflazione cronicamente elevata, dell’aumento dei tassi e delle incertezze derivanti dal fallimento di due grandi banche americane, ci si aspetta che le principali regioni economiche riescano a scongiurare la recessione.

L’istituto ora prevede una crescita globale del 2,8% nel 2023, in leggero calo rispetto alla precedente stima di gennaio (-0,1%), e del 3,0% nel 2024 (-0,1%).

Per i 20 Paesi che condividono l'euro, il FMI prevede una crescita debole dello 0,8%, in leggero miglioramento rispetto alle previsioni di gennaio.

Migliorano invece sensibilmente le previsioni per il biennio per quanto riguarda gli Stati Uniti, la cui economia è vista in crescita dell’1,6% nel 2023 (+0,2%) e dell’1,1% nel 2024 (+0,1%).

L’inflazione dovrebbe scendere dall’8,7% nel 2022 al 7,0% nel 2023 sulla scia del calo dei prezzi delle materie prime, ma è probabile che l’inflazione “core” (al netto dei prezzi dei generi alimentari e dei costi dell’energia) diminuisca più lentamente.

Di seguito si raffigura la tavola delle stime di crescita delle principali economie mondiali a cura degli analisti del FMI:

Va evidenziato come all’interno del bollettino dell'istituto sia data molta enfasi al livello elevato raggiunto dai tassi di interesse i quali, in seguito ai ripetuti interventi da parte delle principali banche centrali per contenere l’inflazione, potrebbero accentuare la contrazione dei prestiti all’economia reale.

Secondo gli analisti del FMI il persistere di un’inflazione elevata costringerà probabilmente la Federal Reserve e le altre banche centrali a continuare ad alzare i tassi e a mantenerli più a lungo a livelli molto alti per contrastare l’impennata dei prezzi.

Questi livelli di prestito sempre più elevati sono suscettibili di indebolire la crescita economica e di destabilizzare le banche che in passato hanno impiegato la liquidità a tassi storicamente bassi.

Infine il FMI si è espresso con favore sull’economia cinese, vista in una situazione migliore rispetto alle previsioni di fine 2022.

Angolo Macro

I dati macroeconomici statunitensi relativi ai prezzi al consumo, ai prezzi alla prodizione e ai prezzi all’importazione sono risultati migliori delle attese.

L’inflazione è passata da un picco del 9,1% nel mese di giugno 2022 al 5% a marzo 2023, mentre nello stesso periodo il dato “core” è diminuito dal 5,9% al 5,6%, confermando una discesa decisamente meno repentina in quanto la parte collegata ai prezzi degli affitti si è mostrata meno sensibile al calo generalizzato dei prezzi.

Un ulteriore segnale promettente sulle prospettive dell’andamento del carovita negli Stati Uniti è arrivato dal dato relativo ai prezzi dei beni importati che nello scorso mese di marzo ha registrato un calo del 4,6%, come mostrato nel grafico che segue (linea bianca).

Per quanto riguarda il dato relativo ai prezzi alla produzione, il calo è stato decisamente più vistoso e apre a una prospettiva maggiormente ottimistica per l’economia a stelle e strisce: si è infatti passati dal +18% nel mese di giugno 2022 al +3,2% a marzo 2023.

In Europa, preme segnalare il dato sulla fiducia degli investitori espresso dall’indice Sentix che nel mese di aprile è stato pari a -8,7, un livello migliore sia rispetto alle attese degli analisti (-9,9) che al dato del mese precedente (-11,1).

Il miglioramento è confermato dalla componente relativa alla situazione corrente che è salita per il sesto mese consecutivo a -4,3 in aprile da -9,3 nel mese precedente.

Indice Sentix sulla fiducia degli investitori in Europa dal 2017 ad oggi

Cina

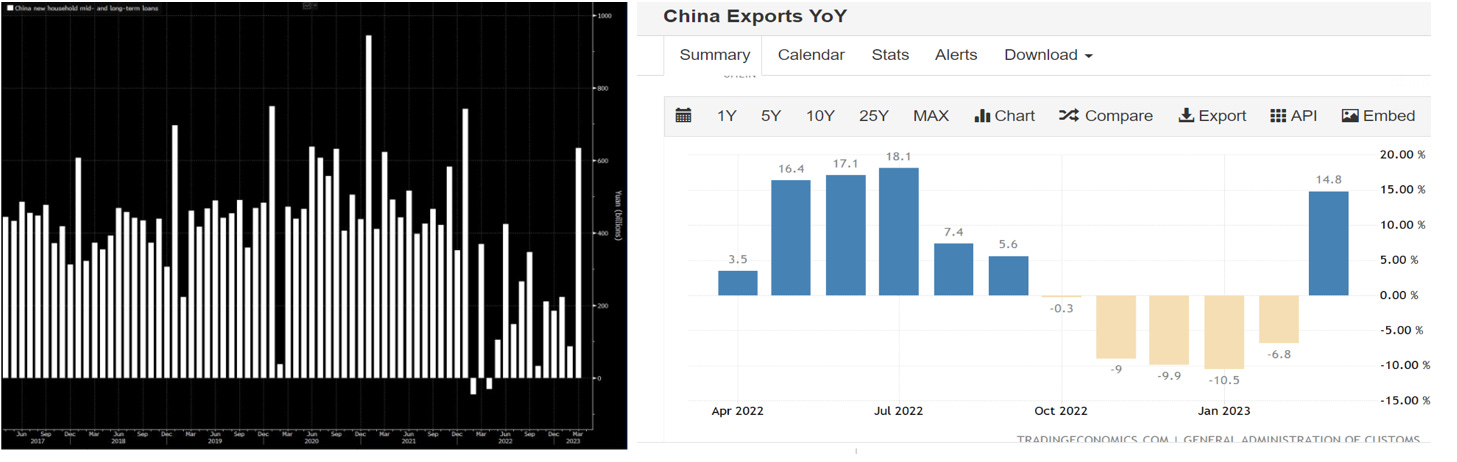

Le esportazioni cinesi nel mese di marzo sono aumentate del 14,8% su base annua, trainate da forti spedizioni di prodotti solari, veicoli elettrici e batterie. Il dato è risultato decisamente migliore rispetto al calo del 7,0% previsto dagli analisti.

Anche le importazioni sono diminuite decisamente meno del previsto, registrando un calo dell’1,4% rispetto alle attese di un calo del 5%. Gli economisti puntano adesso su un’accelerazione degli acquisti di prodotti agricoli, con la soia in pole position.

Infine va osservato che il mercato immobiliare cinese si sta stabilizzando; nel grafico che segue (grafico a sinistra) si raffigura l’andamento dei prestiti a lungo termine erogati alle famiglie – un dato correlato positivamente con le domande di mutui sugli immobili – che mostra un deciso incremento nel mese di marzo scorso in concomitanza con l’incremento del 29,2% del dato relativo alle vendite di nuove case.

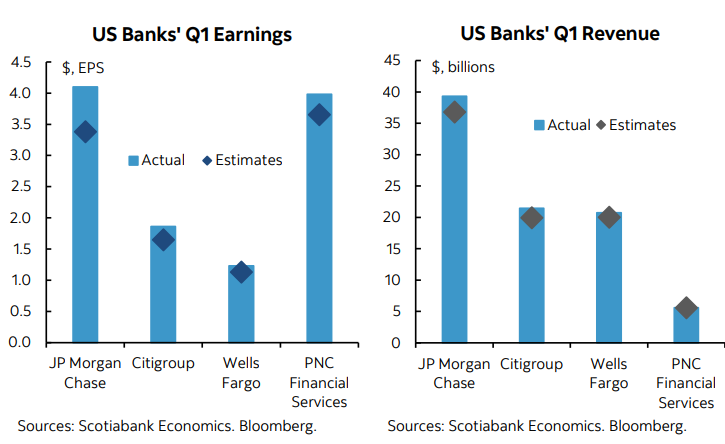

Lo scorso venerdì è partita la stagione delle trimestrali delle società quotate negli Stati Uniti (primo trimestre del 2023) con i risultati di alcuni colossi, tra i quali citiamo JP Morgan, Wells Fargo, Blackrock e Citigroup.

Le banche americane hanno battuto le stime degli analisti, a conferma dell’ottimo stato di salute del settore finanziario.

Nei due grafici che seguono sono raffigurati i risultati del primo trimestre dell’anno relativi all’utile per azione e ai ricavi di JPMorgan, Citigroup, Wells Fargo e PNC Financial Services.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Numerosi i dati macroeconomici attesi nella settimana tra il 17 e il 21 aprile.

Segnaliamo innanzitutto la pubblicazione dei verbali relativi all’ultima riunione della Banca Centrale Europea, dai quali emergeranno alcuni dettagli sulle prossime mosse di politica monetaria e sulle prospettive dell’inflazione nell’Eurozona.

Da non perdere anche gli aggiornamenti sull’inflazione in Italia, Eurozona e Regno Unito, l’indice Zew sulla fiducia delle imprese in Germania e nell’Eurozona, i PMI preliminari di Eurozona, Germania, Regno Unito e Stati Uniti e infine i dati sul PIL e sulla produzione industriale in Cina.

Da segnalare in ultimo il rinnovo in Italia dei Consigli di Amministrazione di 135 società a partecipazione pubblica, con il Ministero dell’Economia e delle Finanze (MEF) che ha depositato le liste dei nuovi organi sociali di Enel, Eni, Leonardo, Poste Italiane e Terna.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.