Riassunto settimanale del 03/04/2023

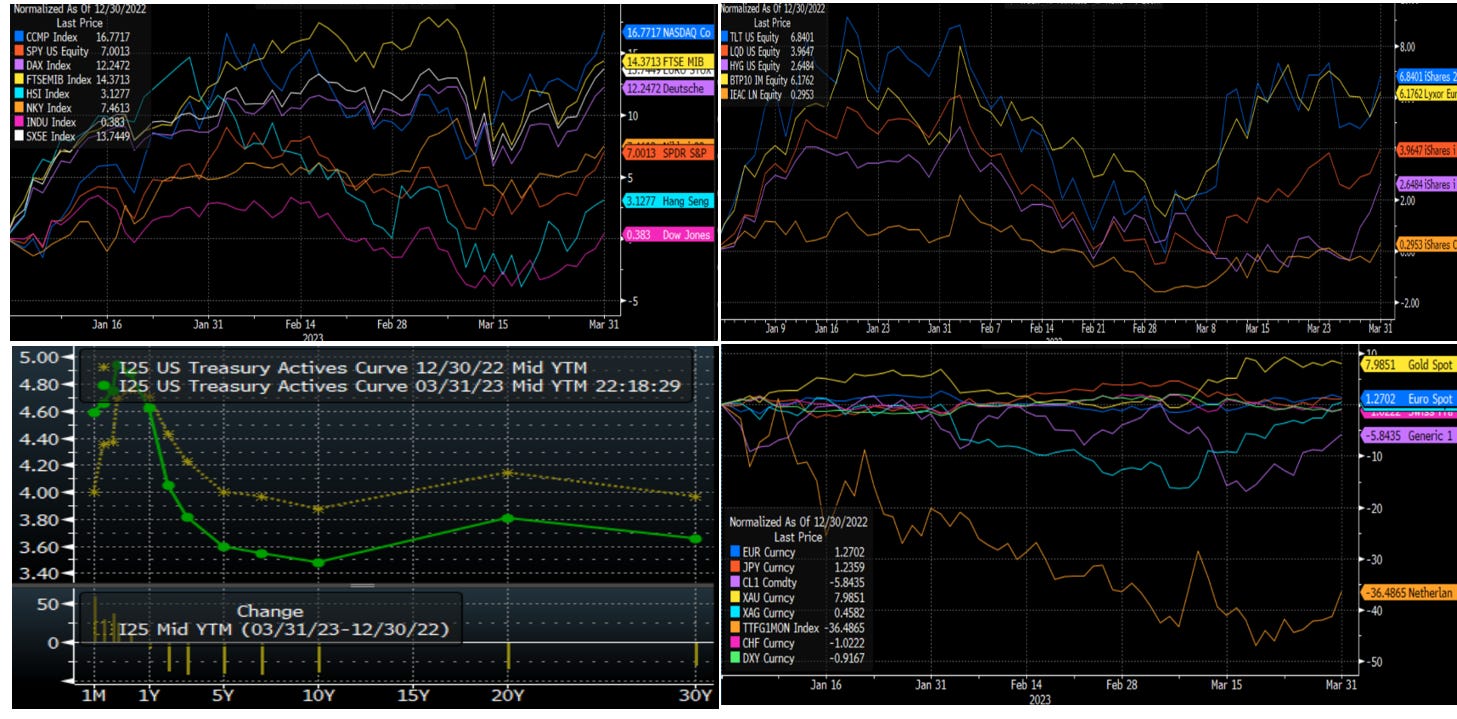

Si è chiuso un primo trimestre davvero effervescente sui mercati finanziari, con le principali Borse mondiali a doppia cifra guidate dal Nasdaq con un +16,77% da inizio anno seguito a ruota dal FtseMib a +14,77%.

Performance trimestrale eccellente anche per il comparto obbligazionario, con i titoli di Stato delle principali economie mondiali che hanno vissuto un importante calo dei rendimenti.

Sul fronte valutario segnaliamo rispettivamente il recupero dell’euro sul dollaro dopo un anno di forte debolezza, il rafforzamento della sterlina che beneficia della ritrovata stabilità politica nel Regno Unito e infine il ritorno dello yen giapponese come valuta difensiva nei momenti di stress finanziario.

Sugli scudi i metalli preziosi, con l’oro e l’argento che hanno beneficiato della riduzione dei tassi di interesse e degli acquisti delle Banche centrali dei Paesi emergenti, mentre tra le materie prime va evidenziato il forte calo del prezzo del gas naturale e del petrolio a causa dell’inverno temperato e del conseguente stock di scorte elevato.

Infine segnaliamo il deciso rialzo delle criptovalute, con il Bitcoin che segna un +71% da inizio anno dopo che il mercato delle valute digitali ha perso nel 2022 oltre 2.000 miliardi di dollari di capitalizzazione travolto da una serie di clamorosi fallimenti iniziati in primavera con il collasso della stablecoin Terra e della sorella Luna e culminati con il fallimento dell’exchange FTX fondato da Sam Bankman Fried.

Siamo sempre del parere che sia opportuno tenersi ben lontani dal mondo delle criptovalute che, per la loro natura, sono delle attività finanziarie (se così si possono chiamare) il cui sottostante non è suscettibile di produrre alcun valore prospettico e quindi sono assimilabili al concetto di gioco d’azzardo e non a quello di investimento.

Nei quattro grafici che seguono si rappresentano rispettivamente (in senso orario) l’andamento delle principali Borse mondiali, valute, materie prime e infine l’andamento della curva dei tassi dei titoli governativi americani.

Dai numeri appena presentati risulta evidente che l’andamento dei principali mercati finanziari ha decisamente spiazzato la maggioranza di analisti e investitori i quali al termine del 2022 temevano l’avvicinarsi di una recessione globale e un forte aumento del rischio geopolitico, fattori che avrebbero dovuto incidere negativamente in particolare sui mercati azionari minacciati dal calo degli utili aziendali.

Come recita una celebre frase del celebre investitore americano Seth Klarman, discepolo di Warren Buffett: "La stragrande maggioranza delle persone è a suo agio con il consenso, ma gli investitori di successo tendono ad avere una tendenza contraria”.

Il movimento al ribasso sul comparto obbligazionario è stato il principale catalizzatore del primo trimestre, favorito innanzitutto da una posizione di partenza favorevole in quanto i tassi di interesse hanno subìto un’impennata nel corso del 2022 a causa delle politiche restrittive delle principali Banche centrali necessarie per combattere l’inflazione.

L’ondata di liquidità immessa sul sistema nel mese di marzo per fronteggiare l’improvvisa crisi del settore bancario partita dal default di alcune banche regionali americane e poi estesasi al Vecchio Continente ha favorito in definitiva il movimento di forte calo dei rendimenti dei titoli di Stato e, a cascata, dei corporate bond di elevata qualità (investment grade).

Come sopra rilevato, se a fine anno i principali analisti temevano lo spettro di una recessione globale, nel primo trimestre del 2023 i dati macroeconomici sono stati molto robusti grazie alla spinta propulsiva della riapertura dell’economia cinese e, in Europa, del forte declino del prezzo del gas naturale.

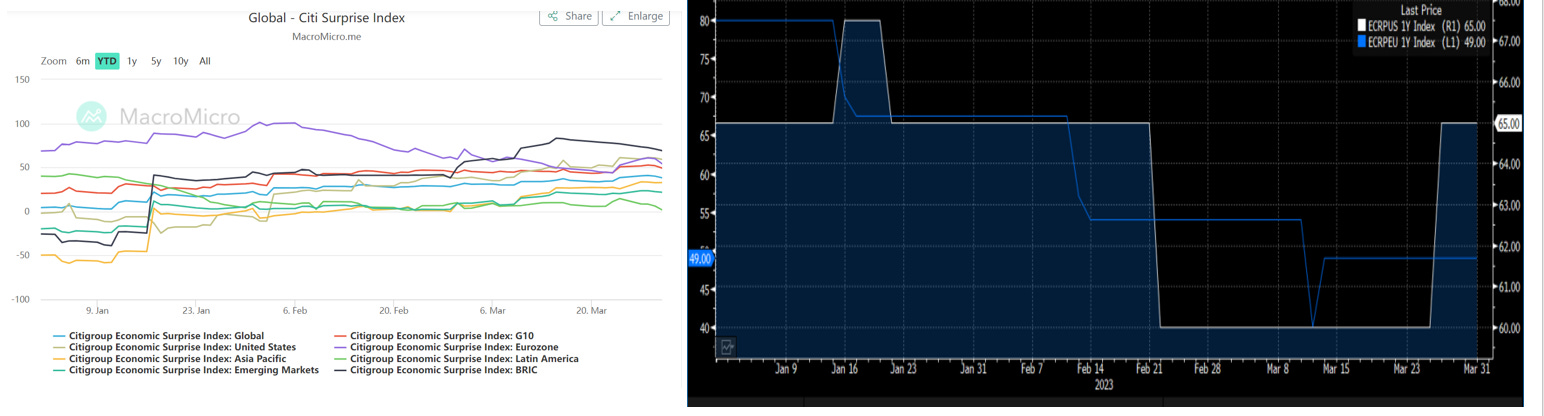

Nei due grafici che seguono si rappresentano rispettivamente l’indice “Citigroup Surprise” di alcuni Stati americani (sinistra) – che misura il differenziale tra aspettative e risultati dei dati economici – e il grafico che esprime le probabilità di recessione negli Stati Uniti e nell’Unione Europea da inizio anno (destra).

L’occupazione è ancora molto sostenuta sia negli Stati Uniti che in Europa, anche se va sottolineato che sussistono notevoli difficoltà nel ricercare profili professionali di qualità.

L’inflazione – l'incubo ricorrente delle Banche centrali che continuano a reagire in maniera dissonante – rimane alta anche se è in graduale ribasso rispetto al picco registrato lo scorso anno.

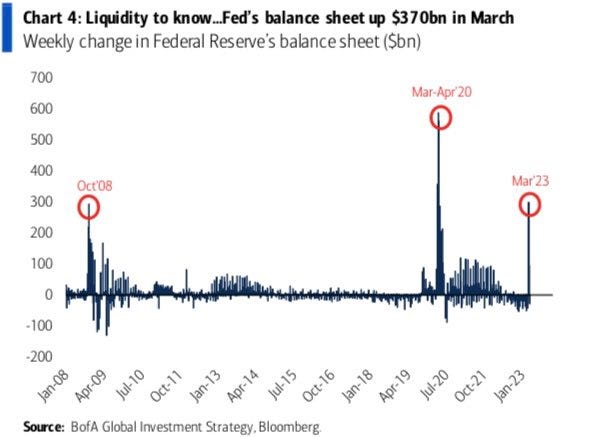

Il più rapido processo di restringimento monetario degli ultimi 40 anni ha messo sotto pressione banche e assicurazioni ed è culminato nel mese di marzo con la crisi delle banche regionali americane e con il dissesto pilotato di Credit Suisse.

Per scongiurare il rischio di un effetto domino, le Banche centrali hanno repentinamente cambiato atteggiamento immettendo dosi massicce di liquidità sul mercato interbancario attraverso linee di credito a favore del sistema.

Nel grafico che segue si rappresenta l’andamento settimanale del bilancio della Federal Reserve dal 2008 ad oggi dal quale risulta evidente che l’iniezione di liquidità dello scorso mese di marzo è stata superiore rispetto al periodo del fallimento di Lehman Brothers (settembre/ottobre 2008) e seconda solo a quanto accaduto nel periodo dello scoppio del Covid (marzo/aprile 2020).

Sarà adesso molto interessante verificare quali saranno le ripercussioni sull’economia globale dei suddetti accadimenti dello scorso mese di marzo.

Ci sarà davvero una contrazione dell’economia globale come sostengono ancora molti analisti, oppure la crisi “autoindotta” dal sistema si rivelerà la soluzione per stabilizzare l’economia a garanzia dei consumi negli Stati Uniti e della fiducia degli investitori in Europa?

Angolo Macro

La scorsa settimana i riflettori erano puntati rispettivamente sul dato dell’inflazione preliminare in Europa e sulla spesa per consumi negli Stati Uniti, entrambi risultati migliori delle attese.

Più in particolare in Europa il forte calo del prezzo del gas naturale sta finalmente contribuendo in modo importante al declino dell’inflazione, mentre negli Stati Uniti il dato sulla spesa per consumi, pari a +4,6%, pur avendo registrato un decremento su base mensile risulta ancora distante dell’obiettivo della Federal Reserve del 2%.

Cina

In Cina si iniziano a vedere chiaramente i primi segnali di riapertura dell’economia dopo la lunga stagione dei lockdown forzati.

L’indice PMI, che come ricordiamo riflette i dati raccolti dai sondaggi compilati dai responsabili degli acquisti delle aziende del settore manifatturiero e non manifatturiero cinese, ha battuto le aspettative degli analisti fornendo una previsione decisamente positiva sulla crescita futura dell'economia, come raffigurato nella tabella che segue:

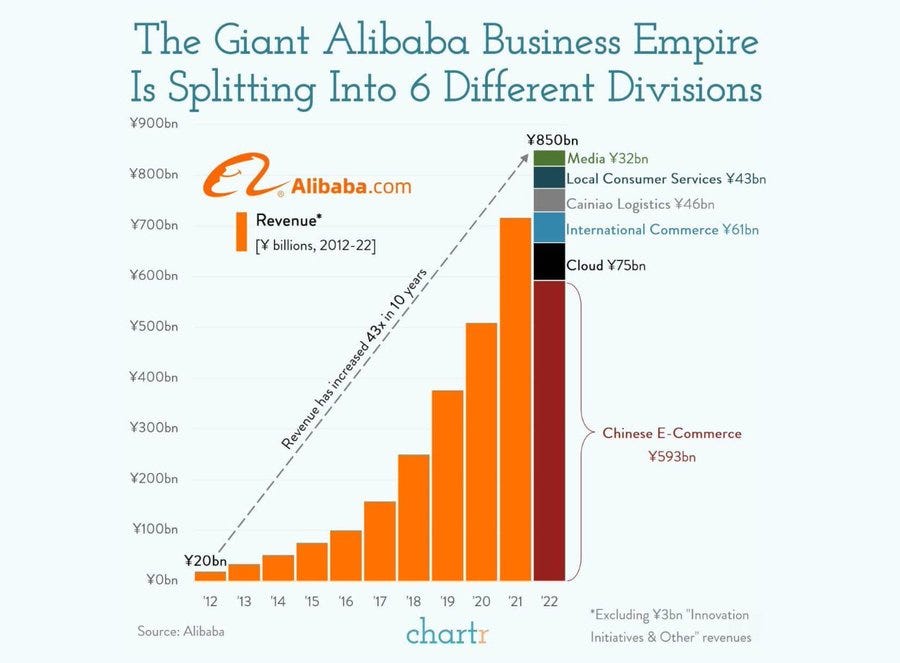

Sempre in Cina, la scorsa settimana il colosso del commercio online Alibaba ha annunciato un importante piano di ristrutturazione aziendale che prevede la trasformazione del Gruppo in sei differenti divisioni (intelligenza artificiale, e-commerce, servizi locali, logistica, commercio digitale internazionale e intrattenimento), di cui quattro potrebbero essere quotate separatamente dalla casa madre in modo tale da fare emergere il valore occulto delle stesse.

Questa mossa, che non rappresenta una novità nel settore tecnologico, è stata accolta con entusiasmo dal mercato tanto che il titolo ha realizzato un rialzo del 15% successivamente all’annuncio del piano di scorporo, in quanto in questo modo si ridimensiona il rischio politico della Società e, come sopra rilevato, si punta a ridurre il differenziale positivo tra valore intrinseco e prezzo del titolo azionario.

Tra i principali dati macroeconomici attesi nella settimana tra il 3 e il 6 aprile (il 7 aprile i mercati saranno chiusi per la festività del venerdì Santo) 27 e il 31 marzo segnaliamo negli Stati Uniti i dati sul mercato del lavoro (attesi 238 mila nuovi occupati) e in Europa gli indici PMI manifatturieri e il dato sulla produzione industriale in Germania.

Buona Pasqua e arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.

il fallimento delle banche regionali americane Silicon Valley Bank, Signature Bank e la crisi di First Repubblic Bank la paura si è spostata in Europa con il