Riassunto settimanale del 27/03/2023

Dopo il fallimento delle banche regionali americane Silicon Valley Bank, Signature Bank e la crisi di First Repubblic Bank la paura si è spostata in Europa con il salvataggio in extremis dell'istituto elvetico Credit Suisse ad opera di UBS (banca che fu invece salvata dal crack nel 2008) e con la difficile seduta borsistica di venerdì scorso nel corso della quale Deutsche Bank (-8,5% dopo avere perso fino al 15% nel corso della giornata) è stata messa sotto pressione dalla speculazione degli hedge fund.

La questione Credit Suisse ha richiamato alla memoria le drammatiche crisi finanziarie dell’ultimo ventennio causate da un sistema di conflitti di interesse che ha visto come attori protagonisti governi, funzioni di controllo interne, organismi di vigilanza e vertici aziendali senza scrupoli che hanno determinato una gestione dei rischi totalmente fuori controllo.

Come recita una celebre frase del filosofo tedesco George Wilhelm Friedrich Hegel: “La storia insegna che la storia non insegna niente.”

Nel caso della banca svizzera il tracollo parte molto da lontano: dagli investimenti azzardati che hanno generato perdite complessive per oltre 10 miliardi, alle indagini in varie parti del mondo con accuse di riciclaggio di denaro sporco e infine alle truffe che hanno generato sanzioni miliardarie. E come se tutto ciò non bastasse, dulcis in fundo è arrivata una vera e propria beffa per i risparmiatori, in quanto si è incredibilmente affermato il ribaltamento delle gerarchie in termini di sicurezza degli investimenti.

In base all'accordo lampo raggiunto lo scorso 19 marzo, UBS ha acquistato il 100% del capitale di Credit Suisse per un controvalore di 3 miliardi di franchi svizzeri, corrispondenti a 0,76 franchi per azione, un valore pari al 60% circa in meno rispetto al valore di mercato di venerdì 17 marzo.

Se quindi gli azionisti hanno subìto una perdita del 60% circa del loro valore in pochi giorni, incredibilmente agli obbligazionisti di titoli subordinati è andata molto peggio, perché il piano di salvataggio (con l’avallo del governo svizzero) ha decretato l’azzeramento del valore dei CoCo Bond, titoli obbligazionari subordinati cosiddetti “Additional Tier 1” (AT1).

Siamo dunque di fronte a una situazione a dir poco paradossale che sicuramente avrà delle ripercussioni giudiziarie in quanto si è deciso di tutelare il capitale di rischio (azioni) prioritariamente rispetto al capitale di “credito” (obbligazioni), il tutto senza neanche chiedere l’approvazione dell’assemblea degli azionisti di Credit Suisse.

L’operazione è andata in porto anche grazie all’erogazione di una linea di credito straordinaria di circa 200 miliardi di franchi svizzeri ai due istituti da parte della Banca Nazionale Svizzera al fine di porre rimedio a una situazione di rischio sistemico.

Nei due grafici che seguono è raffigurato rispettivamente il prezzo di un’obbligazione subordinata Credit Suisse “AT1” (a sinistra) e dell’azione Credit Suisse (a destra) dal 13 al 24 marzo scorsi.

L’operazione ha di fatto determinato la nascita di un gigante il cui attivo patrimoniale è superiore al PIL dello Stato elvetico e con una quota di mercato nazionale superiore al 70%.

L’azzeramento dei bond subordinati di Credit Suisse ha immediatamente riaperto una grande ferita della grande crisi finanziaria del 2008, ovvero l’attacco da parte dei fondi speculativi (hedge fund) i quali hanno subito preso di mira Deutsche Bank costruendo posizioni ribassiste prevedendo che la tensione si sarebbe scaricata sui bond subordinati e convertibili emessi dalla prima banca tedesca.

L’attacco è partito nella serata di giovedì scorso quando gli hedge fund hanno iniziato ad acquistare corposamente i Credit Default Swap (CDS) dell’istituto tedesco, prodotti derivati che sono paragonabili a una polizza sulla vita di un’impresa.

Con un meccanismo ad orologeria, il nervosismo si è esteso su alcuni CoCo bond in scadenza di due piccole banche tedesche, Pfandbriefbank e Aareal Bank le quali invece di rimborsare i detentori, hanno deciso di trasformare (in base a quanto previsto dai rispettivi contratti) i suddetti bond in obbligazioni perpetue, titoli con caratteristiche molto vicine alle azioni, privilegiando questa strada “scomoda” rispetto alla scelta di rifinanziarsi attraverso l’emissione di due nuovi bond a tassi molto più onerosi a causa della speculazione in corso.

A questo punto per gli hedge fund è arrivato il jackpot, in quanto hanno realizzato corposi guadagni in seguito all’impennata del prezzo dei Credit Default Swap su Deutsche Bank e al successivo crollo del titolo azionario nella seduta di venerdì scorso.

La lezione dimenticata del crack di Lehman Brothers del 2008 riguarda proprio gli attacchi speculativi attraverso quella tipologia di strumenti derivati che consentono di scommettere sul fallimento di una banca senza possedere alcun titolo azionario o obbligazionario della stessa.

Va rilevato che Deutsche Bank, dopo anni di gestione molto discutibile - in particolare degli strumenti derivati detenuti nell’attivo patrimoniale soggetti a valutazioni di rischio interne ed esclusi dai criteri di valutazione degli stress test da parte della Vigilanza Europea - negli ultimi tre anni ha fatto passi in avanti, mettendo in atto un corposo piano di ristrutturazione che ha permesso all’istituto di realizzare utili complessivi per circa 10 miliardi di euro con ricavi passati da 26 a 29 miliardi di euro.

Il totale degli attivi di bilancio è ancora impressionante – a fine 2023 ammontava a 1.300 miliardi di euro – a fronte di depositi pari a 621 miliardi e prestiti pari a 506 miliardi.

Il patrimonio netto negli ultimi 3 anni è aumentato da 54 a 61 miliardi e il coefficiente “CET1” (che esprime ovvero il denaro che la banca possiede per proteggere i depositi dei clienti e affrontare eventuali perdite) è stabile al 14,4%.

Il rapporto tra attivo patrimoniale (1.300 miliardi di euro) e patrimonio netto (621 miliardi) è pari a circa 20, il che vuol dire che una svalutazione dell’attivo del 5% determinerebbe l’azzeramento del patrimonio netto della banca.

I Credit Default Swaps rappresentano anche un importante indicatore per comprendere il grado di tensione degli investitori nei confronti di una banca.

Di seguito si rappresenta il grafico dei CDS rispettivamente sulle obbligazioni subordinate (linea bianca), sulle obbligazioni “Senior” non garantite (linea viola) e infine sulle obbligazioni “Senior” garantite di Deutsche Bank (linea blu), a conferma del clima di forte nervosismo che si respira tra gli investitori nei confronti dell’istituto di credito tedesco.

Credit Default Swap su Deutsche bank dal 2015 ad oggi

Va osservato che i coefficienti patrimoniali e di liquidità di Deutsche Bank sono in linea con i parametri delle principali banche europee e sono superiori rispetto agli indicatori delle grandi banche statunitensi.

La forte tensione sui titoli obbligazionari dei principali istituti di credito mondiali ha spinto gli investitori a rifugiarsi sulle classi di attivo più sicure, come i titoli di Stato i quali sono stati protagonisti di un rapido calo dei rendimenti su tutte le scadenze.

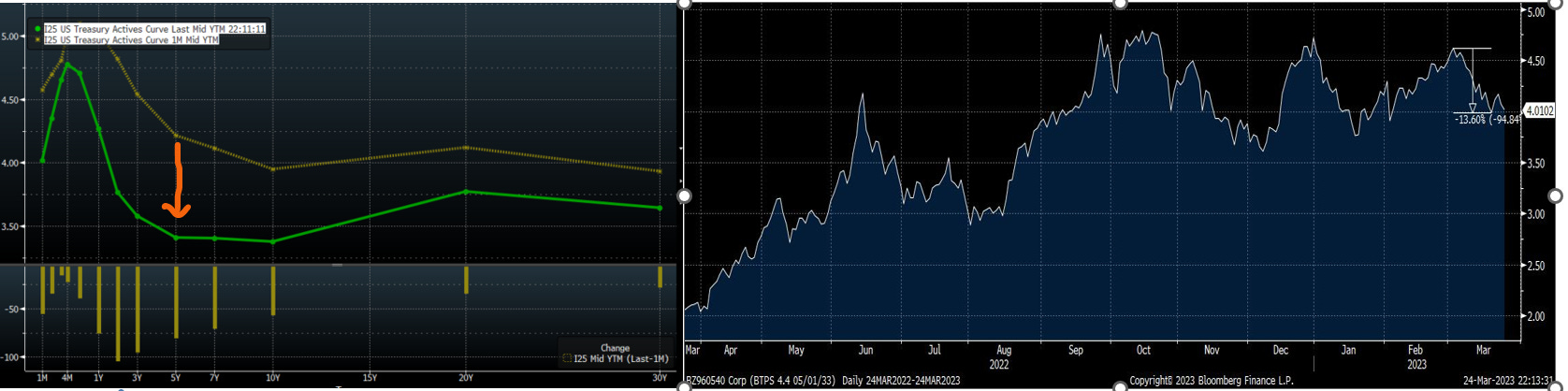

A conferma di quanto appena affermato, nei due grafici che seguono si raffigurano rispettivamente il recente movimento al ribasso della curva dei tassi americana lungo tutte le scadenze, in particolare quelle a breve termine (a sinistra) e il rendimento del BTP decennale italiano (a destra) che nelle ultime tre settimane è calato di circa 40 punti base.

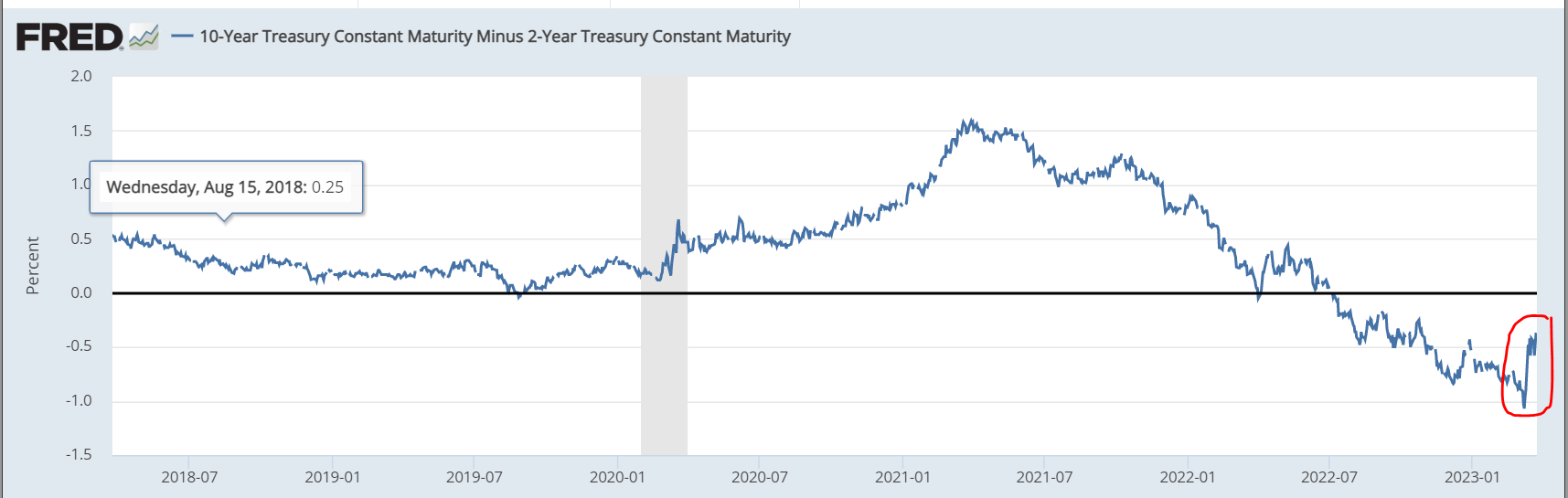

Va osservato che il differenziale di rendimento tra i Treasury bond rispettivamente a 10 anni e a 2 anni è stato protagonista di un forte rimbalzo, portandosi nelle ultime tre settimane da -90 punti base a - 39 punti base, come è possibile osservare dal grafico che segue.

L’improvviso clima di tensione sulle banche americane ed europee potrebbe favorire l’anticipazione della fine delle politiche restrittive da parte della Federal Reserve e della BCE le quali sono ora combattute tra la lotta all’inflazione e il rischio di un improvviso rallentamento dell’economia di fronte alla minaccia di uno scoppio dell’ennesima crisi finanziaria.

In questo contesto, sempre in tema di propensione degli investitori verso i “beni rifugio”, hanno ripreso slancio i metalli preziosi con l’oro che ha toccato quota 2.000 dollari.

Segnaliamo il ritorno di moda dei titoli tecnologici storicamente favoriti dal ribasso dei tassi che si manifesta quando inizia un ciclo ribassista del costo del denaro, uno scenario compatibile con quello attuale. Non a caso il Nasdaq è recentemente diventato il primo indice borsistico mondiale in termini di performance da inizio anno con un +12,97%.

Angolo Macro

La riunione della Federal Reserve non ha sorpreso eccessivamente le aspettative degli operatori, in quanto il rialzo di 25 punti base era scontato.

In generale le dichiarazioni di Powell hanno fornito una conferma che il clima di tensione sul sistema bancario dovrebbe restringere ulteriormente le condizioni finanziarie, aiutando la Fed nel processo di declino dei prezzi.

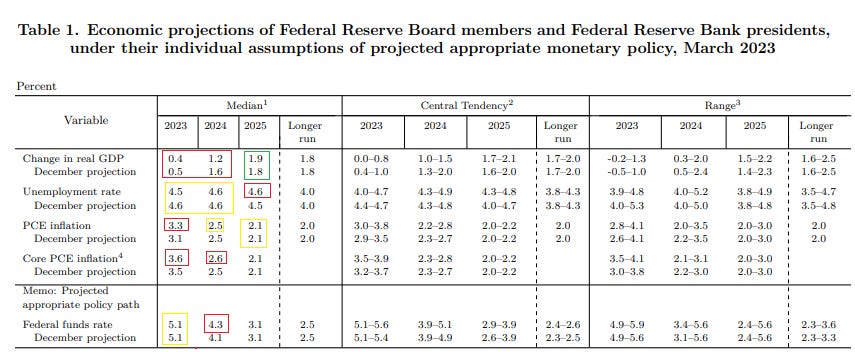

Ad oggi la Banca centrale americana si mostra timorosa sul futuro dell’economia, tanto che i membri del Consiglio hanno limato leggermente al ribasso le stime di crescita del PIL per quest’anno e il prossimo, rispettivamente allo 0,4% e all'1,2% e hanno incrementato quelle sull’inflazione al 3,3% nel 2023, dal 3,1% previsto lo scorso mese di dicembre, come raffigurato nella tavola che segue.

Da un punto puramente macroeconomico, sarà importante capire l’impatto sull’economia americana delle scosse telluriche generate dalla crisi delle banche regionali.

Alcune proiezioni prevedono un effetto negativo tra lo 0,5% e l’1% sul PIL, anche se si teme l’effetto domino sul mercato immobiliare che per esempio in California è arrivato a prezzi esorbitanti e potrebbe essere colpito dalla maggiore cautela da parte delle piccole banche a erogare credito a favore di privati e aziende.

Prezzo medio delle case in California dal 2018 ad oggi

Tra l’altro la situazione di First Republic Bank non è ancora per nulla chiara e il mercato lo ha recepito rispondendo con l’ennesimo crollo in Borsa del titolo azionario nella seduta di venerdì scorso.

Lo scenario ottimistico si basava su un percorso in cui la Federal Deposit Insurance Corp (FDIC) avrebbe assicurato tutti i depositi dei consumatori fino alla fine della crisi bancaria, favorendo il ritorno della fiducia da parte dei correntisti e degli investitori. Ma le ultime dichiarazioni del Segretario del Tesoro Janet Yellen secondo cui non si può discutere di un’assicurazione per tutti i depositi bancari senza l’approvazione del Congresso degli Stati Uniti, hanno nuovamente cambiato lo scenario.

È ragionevole aspettarsi che nelle prossime settimane prosegua il processo di trasferimento dei depositi di conto corrente dalle piccole banche a quelle di maggiori dimensioni.

I prossimi giorni potrebbero rivelarsi cruciali per capire se lo spettro di una nuova stagione di contagi e di crisi si allontanerà e con esso le eventuali ripercussioni negative sulla prima economia mondiale.

Sul fronte geopolitico segnaliamo che Vladimir Putin e Xi Jinping si sono incontrati la scorsa settimana a Mosca con il pretesto di discutere la proposta cinese per la pace in Ucraina.

Ricordiamo che in occasione dell’anniversario della guerra in Ucraina, il 24 febbraio scorso il governo cinese ha presentato un documento con una proposta per la soluzione politica del conflitto, con l’intento di assumere una nuova dimensione globale nel ruolo di mediatore.

Lo scenario geopolitico rimane quindi incerto e senza una soluzione ottimale, ma si iniziano a vedere degli spiragli per far partire una trattativa che potrebbe prendere slancio in estate.

Tra i principali dati macroeconomici attesi nella settimana tra il 27 e il 31 marzo segnaliamo innanzitutto l’indice IFO in Germania e l’inflazione preliminare in Germania, Italia, Spagna ed Eurozona; negli Stati Uniti sarà la volta del Pil del quarto trimestre del 2022 e sono attese le dichiarazioni di numerosi membri della Federal Reserve. Infine segnaliamo gli indici PMI della Cina.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.