Riassunto settimanale del 13/03/2023

La notizia del fallimento della Silicon Valley Bank (SVB) - sedicesimo istituto di credito americano per dimensione patrimoniale specializzato nei finanziamenti di start-up tecnologiche - ha creato forte tensione tra gli investitori, anche perché è arrivata appena un giorno dopo l’annuncio della bancarotta di Silvergate Bank, un intermediario finanziario legato al mondo delle criptovalute.

Di seguito si mostra l’andamento in Borsa di Silvergate Bank (sinistra) e di Silicon Valley Bank (destra).

Grafici delle azioni Silvergate Bank e Silicon Valley Bank

Il default di SVB trae origine dal periodo della pandemia, quando grazie al boom del settore tecnologico i depositi dell’istituto sono praticamente raddoppiati in un anno (da 62 miliardi di dollari del marzo 2021 a 124 miliardi dodici mesi dopo), il 93% dei quali superavano di gran lunga la soglia di 250mila dollari che rappresenta l’ammontare massimo coperto dalla garanzia della Federal Deposit Insurance Corporation (FDIC). Quest’ultimo indicatore è molto importante perché è direttamente proporzionale alla velocità con la quale la clientela tende a ritirare i propri soldi in caso di cattive notizie.

Il default di SVB trae origine dal periodo della pandemia, quando grazie al boom del settore tecnologico i depositi dell’istituto sono praticamente raddoppiati in un anno (da 62 miliardi di dollari del marzo 2021 a 124 miliardi dodici mesi dopo), il 93% dei quali superavano di gran lunga la soglia di 250mila dollari che rappresenta l’ammontare massimo coperto dalla garanzia della Federal Deposit Insurance Corporation (FDIC). Quest’ultimo indicatore è molto importante perché è direttamente proporzionale alla velocità con la quale la clientela tende a ritirare i propri soldi in caso di cattive notizie.

L’istituto di credito nel periodo del boom dei depositi ha impiegato una buona parte del contante in buoni del tesoro americani a lungo termine i quali, in seguito ai ripetuti aumenti dei tassi di interesse da parte della Federal Reserve per contrastare l’inflazione, hanno subìto un forte calo dei prezzi.

Di fronte alle prime voci di difficoltà dell’istituto, alcune società di venture capital hanno consigliato alle aziende clienti della SVB di ritirare i fondi dall’istituto.

Tale suggerimento si è rivelato fatale in quanto in un solo giorno sono stati ritirati dai conti correnti della banca 42 miliardi di dollari, pari a oltre un quarto del totale, costringendo i vertici della banca a vendere titoli di Stato a lungo termine per circa 21 miliardi di dollari per far fronte alla carenza di liquidità, registrando una perdita netta di 1,8 miliardi.

La fuga di capitali si è tramutata in una vera e propria emorragia di liquidità per l’istituto di credito, per cui di fronte all’impossibilità di effettuare un aumento di capitale o di trovare un compratore, l’ente nazionale americano deputato alle crisi bancarie (FDIC) ha dichiarato il fallimento della banca avviando la procedura di risoluzione che prevede la tutela dei depositi a vista fino a 250mila dollari.

Le circostanze che hanno determinato il fallimento della Silicon Valley Bank fanno tornare di grande attualità una celebre massima di Warren Buffett che sembra quanto mai pertinente con quanto accaduto ai risparmiatori dell’istituto di credito americano:

“Solo quando la marea scende scopri chi stava nuotando nudo”.

Desta stupore che le autorità di vigilanza non abbiano impedito questa scellerata politica di impiego della liquidità sui conti correnti.

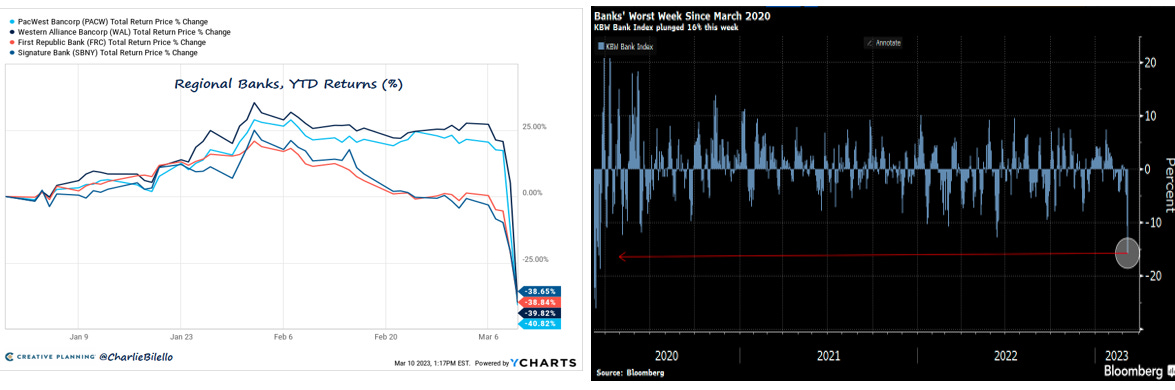

Sui mercati finanziari c’è stato subito l’effetto “contagio”, tanto che alcuni istituti di credito regionali hanno subìto perdite fino al 50% della propria capitalizzazione in un sol giorno e l’indice delle banche americane nelle ultime cinque sedute ha lasciato sul terreno il 16% circa, come evidenziato nei due grafici che seguono.

Andamento di alcuni istitudi di credito regionali e performance settimanale dell'indice delle banche americane

Il fallimento della sedicesima banca americana è un evento sorprendente che potrebbe sortire effetti negativi nel breve termine, anche se oggi il sistema finanziario è più solido e patrimonializzato rispetto al 2008.

Il fallimento della sedicesima banca americana è un evento sorprendente che potrebbe sortire effetti negativi nel breve termine, anche se oggi il sistema finanziario è più solido e patrimonializzato rispetto al 2008.

Ciò che è successo non rappresenta tuttavia una novità in quanto già in passato abbiamo assistito a clamorosi default di istituzioni finanziarie nel corso di un lungo ciclo di rialzo dei tassi da parte della Federal Reserve, come mostra il grafico che segue:

Torna alla mente il caso di Long-Term Capital Management (LTCM), un hedge fund che riuniva le più grandi menti matematiche ed economiche statunitensi che fu salvato per il rotto della cuffia alla fine degli anni novanta quando, per effetto del ricorso alla leva finanziaria, possedeva un capitale proprio di 2 miliardi di dollari e un valore di indebitamento con le banche pari a 125 miliardi di dollari, circa 60 volte il patrimonio del fondo.

Torna alla mente il caso di Long-Term Capital Management (LTCM), un hedge fund che riuniva le più grandi menti matematiche ed economiche statunitensi che fu salvato per il rotto della cuffia alla fine degli anni novanta quando, per effetto del ricorso alla leva finanziaria, possedeva un capitale proprio di 2 miliardi di dollari e un valore di indebitamento con le banche pari a 125 miliardi di dollari, circa 60 volte il patrimonio del fondo.

La vicenda di LTCM è narrata in un bellissimo libro di Roger Lowenstein intitolato “When Genius Failed: The Rise and Fall of Long-Term Capital Management”.

In seguito alle tensioni sul settore finanziario, nella settimana appena trascorsa gli investitori si sono nuovamente rifugiati sulle obbligazioni.

Nei grafici che seguono si rappresenta il recente calo dei rendimenti sui titoli governativi statunitensi con scadenza biennale (figura a sinistra) e l’impennata della volatilità sull’indice borsistico S&P500 (indice VIX, figura a destra) a conferma del diverso clima che si è respirato sui mercati obbligazionari e azionari.

Angolo Macro

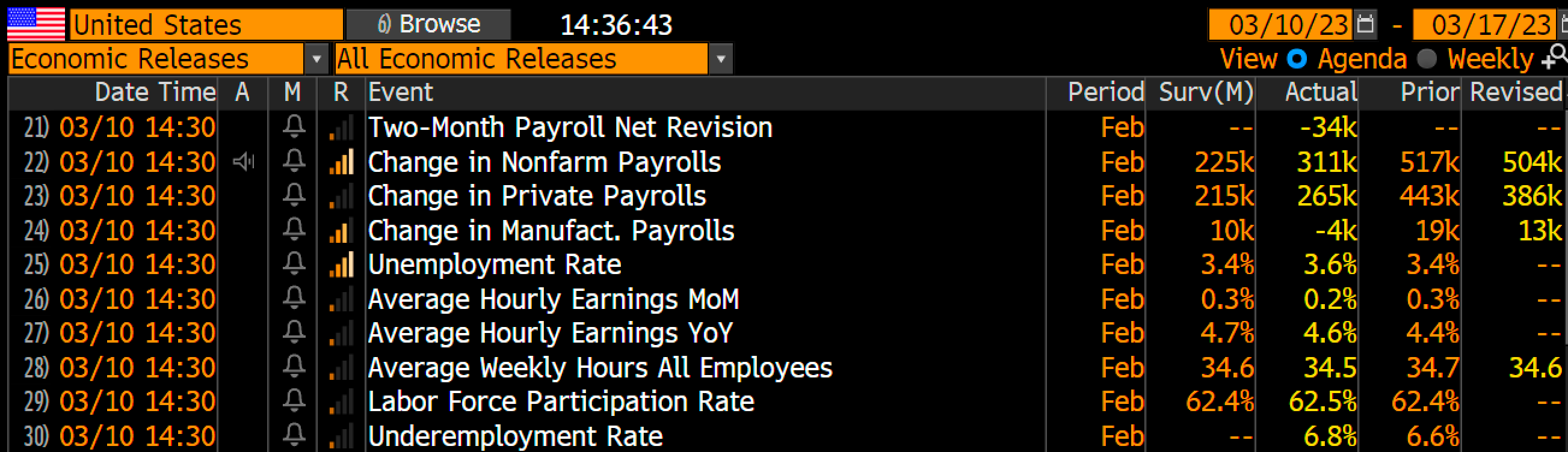

Il report sul mercato del lavoro americano ha fornito uno scenario a tinte miste; i nuovi posti di lavoro sono risultati superiori alle attese, ma di converso si è registrato un calo delle paghe orarie e un leggero aumento del tasso di disoccupazione dal 3,4% al 3,6%.

Riepilogo dei dati sul mercato del lavoro negli Stati Uniti

Dalla lettura del Beige Book, il documento che raccoglie in un unico rapporto i dati economici forniti dai distretti federali della Federal Reserve, emerge la conferma della crescita dell’attività economica negli Stati Uniti da inizio 2023 grazie all’allentamento delle interruzioni delle catene di approvvigionamento. La spesa per consumi è rimasta generalmente stabile mentre, di converso, in molte aree del paese l’inflazione elevata e i tassi di interesse ancora alti continuano a ridurre il reddito discrezionale e il potere d’acquisto dei consumatori.

Il turismo è rimasto sostenuto nella maggior parte dei distretti, mentre l’attività manifatturiera si è stabilizzata dopo un periodo di contrazione.

I mercati immobiliari sono rimasti sottotono, frenati da scorte eccezionalmente basse. L’attività nel settore immobiliare commerciale si è mantenuta stabile, con una certa crescita nel mercato industriale ma una persistente debolezza nel mercato degli uffici.

La disponibilità di manodopera è leggermente aumentata, anche se trovare lavoratori con le competenze desiderate è “rimasto difficile”.

Il mercato del lavoro è generalmente rimasto in tensione e alcuni distretti hanno rilevato che le aziende stanno diventando meno flessibili con i propri dipendenti e stanno iniziando a ridurre le opzioni di lavoro a distanza.

Le spinte inflazionistiche sono rimaste diffuse, anche se in molti distretti gli aumenti dei prezzi sono in fase di contenimento.

Diversi distretti hanno registrato un ulteriore aumento dei costi degli input, in particolare per l’energia e le materie prime, mentre si è registrato un certo sollievo per i costi di noli e spedizioni.

Infine l’inflazione è vista in calo nella parte finale del 2023.

Riassumendo, l’economia statunitense rimane solida, nonostante il calo dei prezzi non sembra essere così veloce come auspicato dagli analisti.

Le aspettative sulle prossime mosse della Federal Reserve sono state ridimensionate e adesso si prevede un tasso terminale (ovvero il tasso antecedente l’inversione del ciclo di politica monetaria da restrittiva a espansiva) sotto il 5,5%.

Tra i dati macro riportati in Europa nella settimana appena trascorsa si segnalano gli ordini delle fabbriche tedesche nel mese di gennaio che si sono mantenuti al di sopra delle aspettative: a fronte di un calo previsto dello 0,9% il saldo è stato positivo e pari all’1%.

In Italia l’Istat ha comunicato che a gennaio 2023 i prezzi alla produzione dell’industria hanno registrato una flessione congiunturale del 7,5% e una crescita tendenziale dell’11,1%, in netto rallentamento rispetto al mese precedente (+31,7%), principalmente grazie al recente crollo del prezzo del gas naturale.

In Cina prosegue la stagione della bassa inflazione (+1%) in decisa controtendenza rispetto alle principali economie mondiali, mentre a livello politico registriamo la scontata conferma di Xi Jinping che succede per l’ennesima volta a se stesso come leader del Partito comunista. Si segnala il report di un istituto di geopolitica molto vicino al governo cinese nel quale si prevede la fine della guerra in Ucraina entro la fine dell’estate del 2023, in quanto secondo gli autori del report in quel periodo la Russia non avrà più la capacità economica per far fronte alle spese militari e l’Ucraina vedrà diminuire l’aiuto da parte degli alleati dell’occidente, per cui sarà molto probabile l’avvio di una trattativa di pace.

Tra i principali dati macroeconomici attesi nella settimana tra il 13 e il 17 marzo segnaliamo innanzitutto la riunione della BCE prevista giovedì 16 marzo nella quale si prevede un rialzo dei tassi di 50 punti base.

Negli Stati Uniti riflettori puntati sull’aggiornamento dell’inflazione (14 marzo), attesa al 6%, ma anche sulle vendite al dettaglio, sui prezzi di produzione e infine sull’indice dell’Università del Michigan.

Grafico della settimana

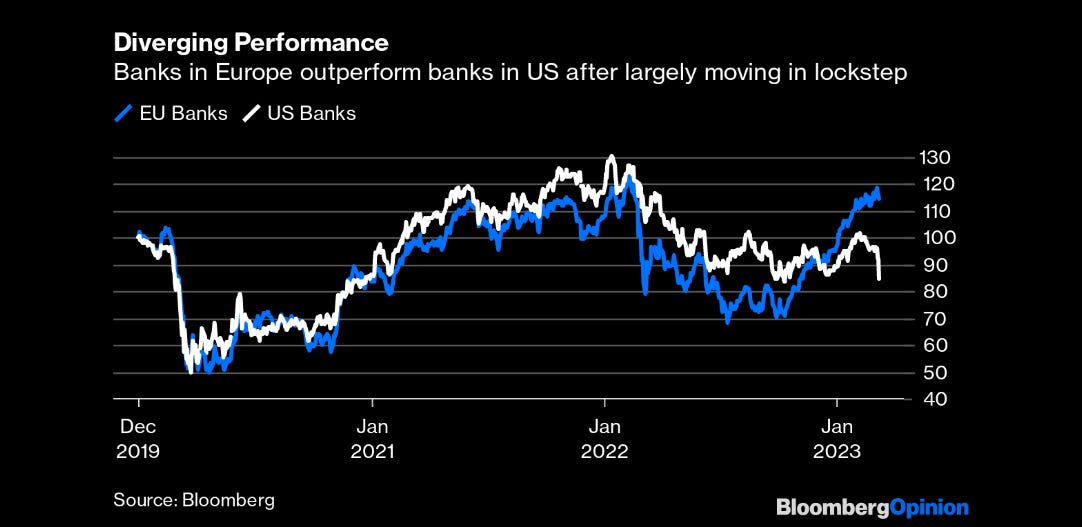

Nel grafico che segue si evidenza la sorprendente divergenza tra l’andamento in Borsa delle banche europee e statunitensi.

Performance degli indici delle banche europee e americane da dicembre 2019 a oggi

Dopo anni di sovraperformance delle banche americane e dopo circa un decennio in cui il settore bancario europeo è rimasto nelle sabbie mobili in seguito alla crisi dei debiti sovrani, alle rigide regole sui bilanci imposte dalle Autorità di Vigilanza e a una lunga stagione tassi di interesse piatti o addirittura negativi, dalla fine del 2022 sembra finalmente apparire la luce in fondo al tunnel per i finanziari europei grazie alla forte risalita dei tassi di interesse che ha favorito l’impennata della redditività degli istituti di credito del Vecchio Continente.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.