Riassunto settimanale del 06/03/2023

L’inflazione scende meno del previsto e nella mente degli investitori da transitoria torna ad essere persistente.

Ciò nonostante i mercati azionari dopo una breve pausa di riflessione sono tornati a correre, con l’indice italiano FtseMib che è la prima Borsa al mondo nel 2023 grazie a una performance da inizio anno del 17,4%.

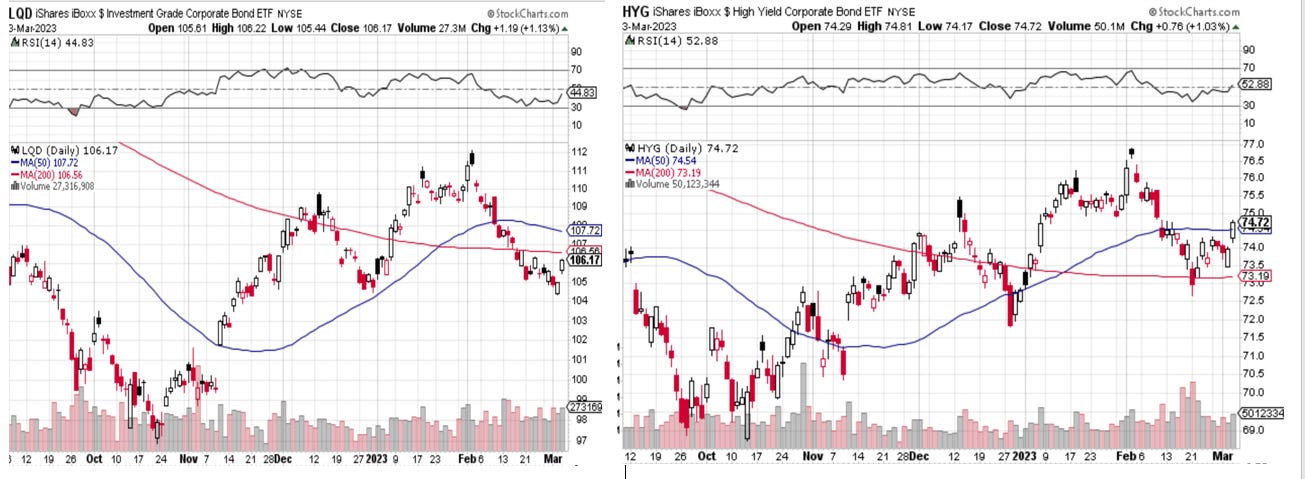

Meno positive le notizie sui mercati obbligazionari che dopo l'ottimo inizio 2023 hanno registrato una decisa frenata in seguito alle mutate aspettative di calo dell’inflazione, come evidenziato nei due grafici che seguono nei quali è mostrato l’andamento di due panieri rappresentativi rispettivamente dei titoli obbligazionari con rischiosità bassa (investment grade) e a maggior rischiosità (high yield) negli ultimi sei mesi.

Si accentua il movimento al rialzo dei rendimenti dei principali titoli governativi mondiali, con il treasury-bond americano a 10 anni che ha varcato la soglia del 4%, mentre in Europa il bund tedesco e il BTP con scadenza decennale allo stato attuale registrano rispettivamente un rendimento del 2,68% e del 4,52% con lo spread stabile nell’intorno dei 180 punti base.

Si accentua il movimento al rialzo dei rendimenti dei principali titoli governativi mondiali, con il treasury-bond americano a 10 anni che ha varcato la soglia del 4%, mentre in Europa il bund tedesco e il BTP con scadenza decennale allo stato attuale registrano rispettivamente un rendimento del 2,68% e del 4,52% con lo spread stabile nell’intorno dei 180 punti base.

Il dollaro dopo quattro settimane di rialzo torna a indebolirsi di circa un punto percentuale nei confronti dell’euro sulle prospettive di un allontanamento del picco del carovita in Europa.

Le materie prime infine rimangono in un limbo, con il gas naturale stabilmente sotto la soglia di 50 euro per megawattora sulla Borsa olandese.

Angolo Macro

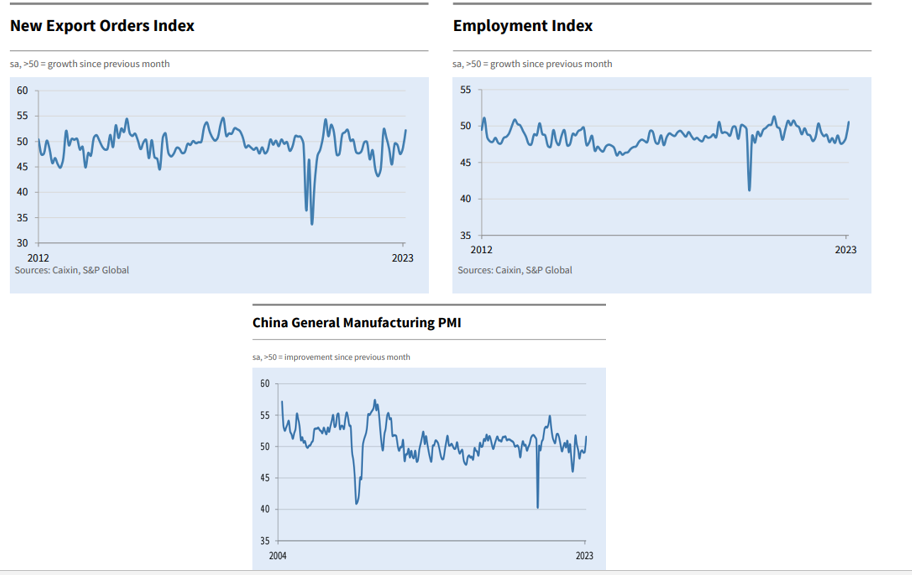

Se in Europa e negli Stati Uniti lo spauracchio dell’inflazione mette nuovamente a rischio le prospettive di crescita economica, in Cina lo scenario è diametralmente opposto.

La scelta di abbandonare la politica “Zero Covid” sta decisamente pagando, tanto che gli indici dei direttori degli acquisti (PMI) del mese di febbraio scorso hanno registrato valori decisamente superiori alle attese, favorendo la ripresa dell’economia e della manifattura cinese.

Nei tre grafici che seguono si raffigurano rispettivamente l’indice dei nuovi ordini all’esportazione, l’indice dell’occupazione e l’ìndice generale PMI manifatturiero in Cina.

Negli Stati Uniti la scorsa settimana sono stati pubblicati gli indici PMI e gli indici sulla fiducia delle imprese manifatturiere (ISM) del mese di febbraio scorso che hanno fornito conferme dell’attuale congiuntura economica positiva grazie al progresso dell’occupazione e dei nuovi ordini.

Da una scomposizione dell'indice ISM l’unico campanello d’allarme riguarda la componente relativa ai prezzi, aumentata a 51,3 punti da 44,5 punti del mese precedente, che potrebbe favorire una nuova impennata inflattiva nei prossimi 6-9 mesi.

In Europa l’inflazione continua a rimanere alta, rendendo sempre più probabile una stretta monetaria maggiore da parte delle Banca Centrale Europea (BCE), tanto che gli analisti hanno rivisto al rialzo le stime del tasso terminale (ovvero il tasso antecedente l’inversione del ciclo di politica monetaria da restrittiva a espansiva) dal 3% al 4%.

Nei grafici che seguono si raffigura rispettivamente l’andamento dell’indice dei prezzi al consumo nell’Eurozona nelle sue componenti generale e “core” (esclusi i prezzi di energia e alimentari), l’indice dell’inflazione in Germania e infine l’andamento delle aspettative del tasso sui depositi presso la BCE fino al mese di febbraio 2024.

Ciò che desta preoccupazione è che il percorso della discesa dell’inflazione nell’Eurozona è decisamente più lento del previsto nonostante il crollo del prezzo dell’energia e il generalizzato calo delle materie prime dallo scorso mese di ottobre ad oggi.

Queste circostanze rendono il processo di normalizzazione della politica monetaria più incerto e complicato del previsto, in quanto le prossime decisioni dei componenti della BCE dipenderanno dall’esito dei prossimi dati macroeconomici i quali allo stato attuale non mostrano segnali di rallentamento dell’economia.

Tra i principali dati economici attesi nella settimana tra il 6 e il 10 marzo segnaliamo su tutti il report sul mercato del lavoro americano con previsioni di creazione di 200 mila nuovi posti di lavoro.

Riflettori puntati anche sul PIL preliminare dell’Eurozona, sulla produzione industriale in Germania e infine sull’inflazione del mese di febbraio in Cina.

Di seguito il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

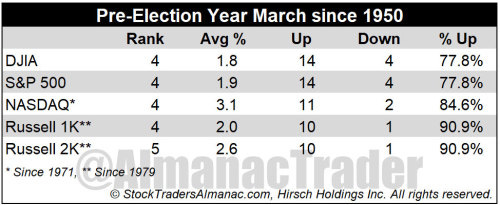

Chiudiamo la newsletter con una statistica incoraggiante dalla quale emerge che il mese di marzo è storicamente un mese positivo per i mercati azionari.

Nella tabella che segue si evidenzia che negli ultimi 73 anni i principali indici azionari americani hanno chiuso in rialzo il mese di marzo nell’anno che precede le elezioni presidenziali con una percentuale che oscilla tra il 78% circa e il 91% circa dei casi.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.