Riassunto settimanale del 20/02/2023

Dopo una settimana di pausa, torna il bel tempo sui mercati azionari europei protagonisti di un 2023 davvero entusiasmante con l’indice FtseMib sempre in pole position con un +17% da inizio anno.

Le Borse delle superpotenze Stati Uniti e Cina chiudono invece la settimana con il segno negativo confermando la sotto performance rispetto agli indici del Vecchio Continente.

In pochi mesi si è passati da un rischio recessione su scala globale a un’economia quasi in salute grazie alla pubblicazione di dati macro sempre più confortanti specialmente negli Stati Uniti e, in Europa, grazie allo sgonfiamento del prezzo del gas naturale che è sceso sotto i 50 euro al megawatt ora, il livello più basso del mese di settembre 2021.

Sul fronte obbligazionario segnaliamo il perdurare di rendimenti molto appetibili sulla parte a breve delle curve dei tassi delle principali economie; per restare in casa nostra, lo scorso 13 febbraio sono stati pubblicati i risultati dell’ultima asta di Buoni Ordinari del Tesoro (BOT) con scadenza 12 mesi riassumibili in un importo offerto pari a 7 miliardi di euro a fronte di richieste pervenute pari a 9,6 miliardi e un rendimento medio assegnato pari al 3,186% rispetto al rendimento pari a 0 del mese di gennaio 2022 (!).

L’esempio appena fatto non è casuale, in quanto può risultare utile per spiegare in parte cosa è recentemente accaduto alla compagnia assicurativa Eurovita di proprietà del Fondo di Private Equity Cinven, dotata di un patrimonio in gestione di 19 miliardi di euro, la quale è stata commissariata a fine gennaio dall’ISVAP (l’istituto di Vigilanza delle Assicurazioni Private) che ha sospeso con effetto immediato le domande di riscatto delle polizze per tutti i clienti fino al termine del prossimo mese di marzo.

Le Polizze Vita Ramo I – cosiddette a “capitale garantito” – sono prodotti assicurativi tipicamente destinati a investitori di lungo termine i quali negli ultimi anni sono stati protagonisti di un vero e proprio boom di sottoscrizioni in quanto ritenuti un porto sicuro per investitori a caccia di rendimento in tempi di tassi nulli o addirittura negativi.

Poiché dall'inizio dello scorso anno lo scenario sul mercato obblligazionario è cambiato radicalmente con le Banche Centrali costrette a rialzare ripetutamente i tassi per combattere l’inflazione, i sottoscrittori di quel tipo di polizze hanno progressivamente drenato somme sempre più ingenti di liquidità forti della possibilità di effettuare i riscatti a costo zero (con la garanzia del rimborso del capitale versato...) allo scopo di catturare i rendimenti divenuti decisamente appetibili in particolare sulla parte a breve della curva dei tassi.

Dal lato di Eurovita è ragionevole ipotizzare che una volta esaurita la soglia minima di liquidità detenuta all'interno del patrimonio gestito sottostante le polizze per soddisfare i normali flussi di riscatti, di fronte alle sempre maggiori richieste di prelievo di liquidità da parte della clientela si sia reso necessario vendere titoli di Stato in perdita in quanto frutto di acquisti avvenuti negli anni scorsi in cui i livelli dei tassi di interesse erano decisamente più bassi rispetto ai tempi attuali, fino alla decisione dell'ISVAP di sospendere ogni domanda di rimborso per scongiurare l'esplosione delle minusvalenze latenti.

Ci auguriamo che il temporaneo blocco dei riscatti, un provvedimento del tutto straordinario e di fatto antidemocratico, sia servito per tutelare al 100% i risparmi di tutti clienti di Eurovita e per garantire un processo ordinato e completo delle domande di rimborso a partire dal prossimo mese di aprile.

La lezione che si deve trarre da questo episodio è che il concetto di “rendimento garantito” è di fatto un ossimoro e andrebbe cancellato dal vocabolario della finanza, in quanto a qualsiasi rendimento è necessariamente associato un corrispondente rischio.

Angolo Macro

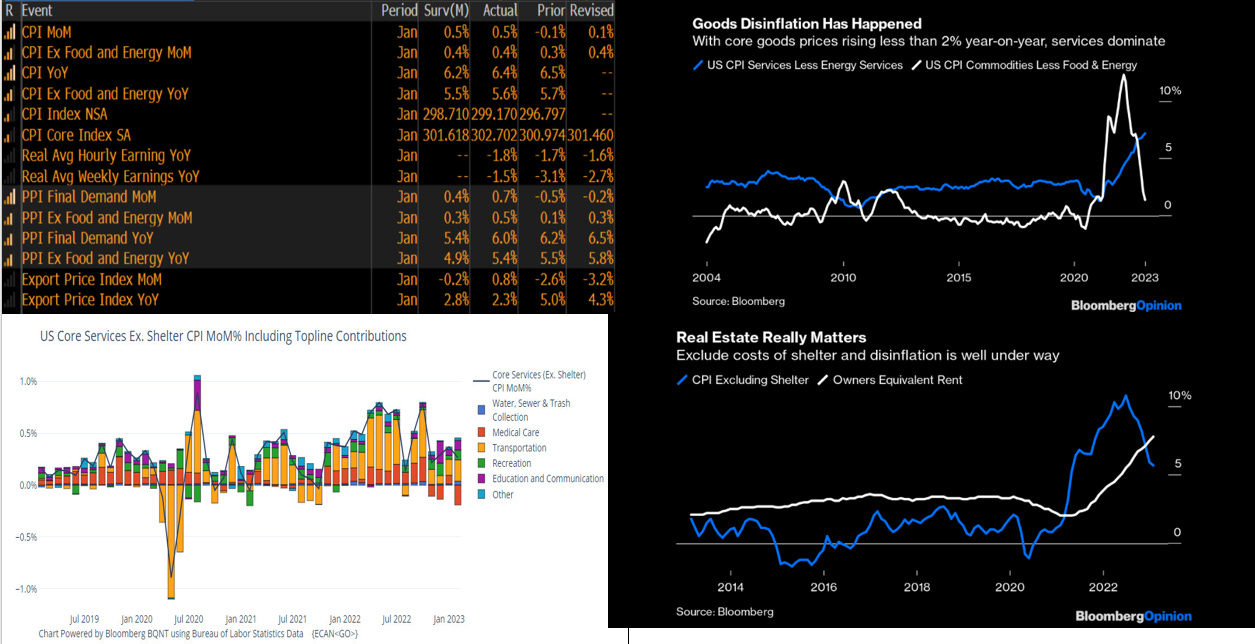

L’inflazione negli Stati Uniti è cresciuta nello scorso mese di gennaio rispettivamente del 6,4% (dato generale) e del 5,6% (dato al netto dei prezzi energetici e dei beni alimentari), un dato in calo per il settimo mese consecutivo. Una variazione di questa entità non si registrava dal mese di novembre 2021.

Nella tabella e nei grafici che seguono si riassumono le principali componenti che hanno contribuito alla formazione del dato complessivo.

Nel dettaglio, la componente dei beni è in deciso calo (linea bianca del grafico in alto a destra), mentre va rilevato l’ulteriore incremento del costo degli affitti (linea bianca del grafico in basso a destra), una componente quest’ultima che dovrebbe invertire la rotta a fine 2023 e senza la quale l’inflazione sarebbe intorno al 5% (linea azzurra del grafico in basso a destra).

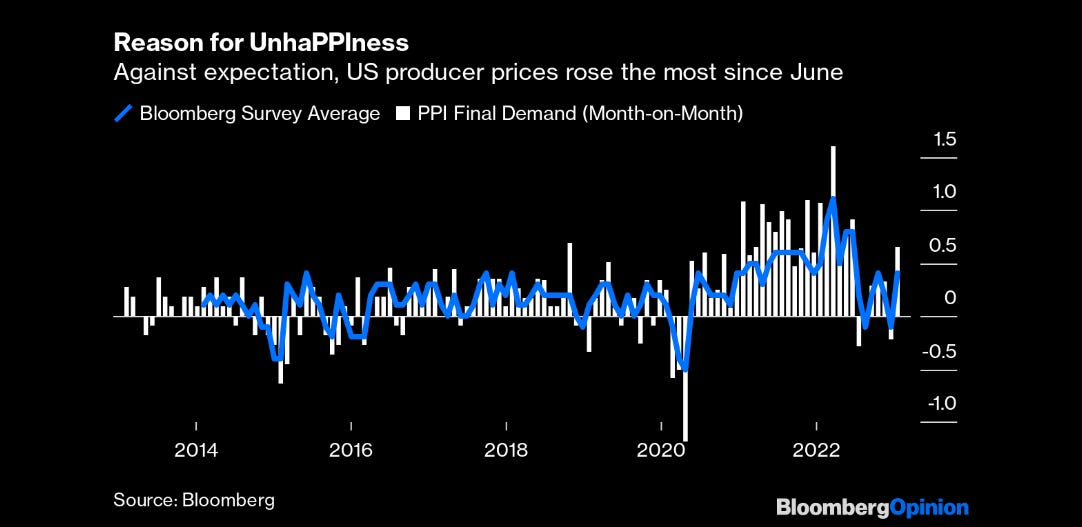

Sempre negli Stati Uniti sono invece giunte notizie piuttosto negative sul fronte dei prezzi alla produzione del mese di gennaio scorso i quali sono aumentati dello 0,7%, un livello superiore sia rispetto al mese precedente (-0,2%) che rispetto alle previsioni degli analisti (+0,4%).

Nel grafico che segue si riepiloga la dinamica dei prezzi alla produzione negli Stati Uniti dal 2013 a oggi.

A conferma della congiuntura favorevole dell’economia a stelle e strisce, nel mese di gennaio scorso si è registrata una variazione positiva delle vendite al dettaglio del 3% su base mensile, dopo il -1,1% del mese precedente. Il dato è decisamente migliore delle attese degli analisti che avevano stimato un incremento dell’1,8%.

L'incremento su base annua è del 6,38% rispetto al 5,89% registrato lo scorso dicembre, a conferma che il consumatore americano continua a spendere anche in presenza di tassi d’interesse in aumento.

Va evidenziata la dinamica positiva della componente delle vendite dei ristoranti che ha raggiunto a livello assoluto il picco da marzo 2021. Bene anche le vendite di vetture e arredi.

La reazione del mercato è stata mista: sulla resilienza dell’economia americana si fa strada il concetto di no landing (mancato atterraggio dell’economia) sostenuto da dati macro molto solidi nonostante la dinamica dei prezzi al consumo che rallentano meno delle attese.

Lo scenario appena descritto sta favorendo rispettivamente l’incremento dei rendimenti dei titoli governativi sulla parte a lungo termine della curva, il rafforzamento del dollaro sulle aspettative che la Federal Reserve manterrà i tassi elevati più a lungo del previsto e infine la tenuta del mercato azionario sull’ipotesi che il tasso di crescita degli utili societari si mantenga ai livelli attuali.

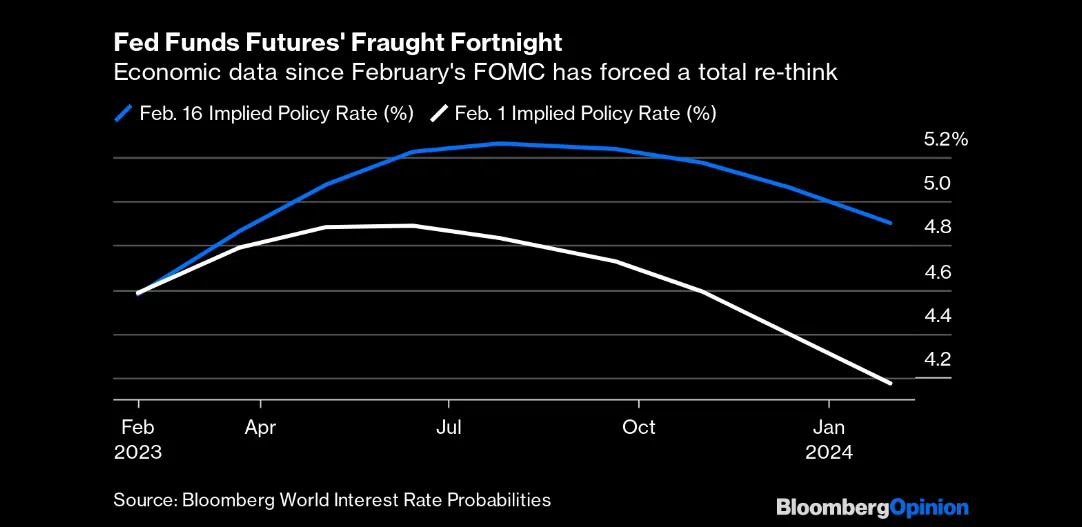

Di seguito si rappresenta il grafico delle aspettative degli analisti sul futuro andamento dei tassi della Fed fino al primo trimestre del 2024 rispettivamente al 1 febbraio (linea bianca) e al 16 febbraio (linea blu).

È facile osservare che allo stato attuale gli analisti stimano il raggiungimento del tasso terminale (ovvero il tasso antecedente l’inversione del ciclo di politica monetaria da restrittiva a espansiva) al 5,25% inglobando tre rialzi consecutivi di 25 punti base nelle prossime tre riunioni della Federal Reserve, mentre il primo taglio dei tassi è previsto ora a inizio 2024.

In Europa va rilevato che l’economia dallo scorso autunno è stata favorita da una serie di eventi positivi.

Di seguito riportiamo un estratto del bollettino della Commissione Europea che ha recentemente alzato le stime di crescita del Pil del Vecchio Continente nell'anno in corso:

Il prezzo del gas naturale ha registrato un calo dell’80% dai massimi di agosto 2022 ed è sceso al disotto del livello antecedente lo scoppio della guerra tra Russia e Ucraina grazie al forte calo del consumo di materia prima e alla progressiva diversificazione delle fonti di approvvigionamento.

Con il senno di poi, la resilienza delle famiglie e delle aziende è stata impressionante. Nonostante lo shock energetico e la conseguente inflazione record, il rallentamento nel terzo trimestre si è rivelato più lieve di quanto stimato in precedenza e nel quarto trimestre l’economia dell’Unione Europea (UE) ha registrato un’ampia stagnazione, invece della contrazione dello 0,5% prevista in autunno.

Anche i mercati del lavoro hanno continuato a registrare ottimi risultati, con il tasso di disoccupazione nell’UE che è rimasto al minimo storico del 6,1% a dicembre. Tre mesi di tassi di inflazione in calo confermano che, come previsto in autunno, il picco è ormai alle spalle.

Infine, il sentiment economico ha continuato a migliorare, suggerendo che l’attività economica eviterà una contrazione anche nel primo trimestre del 2023.

L'economia dell’UE è quindi destinata a sfuggire per un pelo alla recessione prevista in autunno, tuttavia bisogna ancora fronteggiare una serie di sfide e di ostacoli.

L’inflazione core è aumentata ulteriormente a gennaio.

I consumatori e le imprese continuano a far fronte a costi energetici elevati e con oltre il 90% delle voci principali del paniere dell’indice dei prezzi al consumo che registrano aumenti di prezzo superiori alla media, le pressioni inflazionistiche si stanno ancora ampliando.

La stretta monetaria è quindi destinata a continuare, esercitando un freno agli investimenti e la debolezza dei consumi è destinata a persistere nel breve termine poiché l’inflazione continua a superare la crescita dei salari nominali.

Infine, si prevede che il contesto esterno continuerà a fornire scarso sostegno all’economia dell'UE.

In Asia, a livello macro segnaliamo i dati al rialzo del Citi Surprise Index riferito alla Cina e al Giappone – un indice che misura in modo oggettivo il divario (il livello di sorpresa) tra i dati economici consuntivi rispetto alle aspettative degli analisti – anche se la rivalutazione del dollaro inizia pesare negativamente sui Paesi emergenti i quali hanno registrato un ottimo avvio di anno sotto il profilo borsistico.

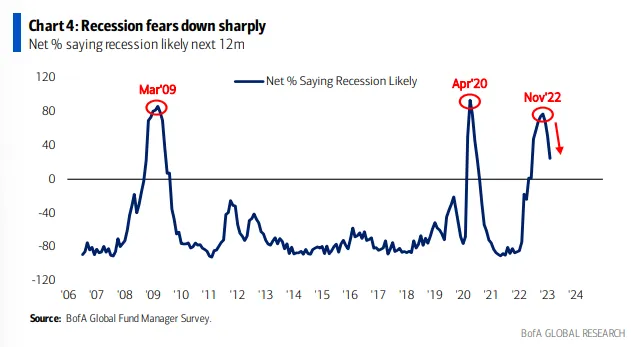

Passando all’aspetto operativo, dall’ultima indagine mensile di Bank of America sulle opinioni di circa 300 gestori di fondi globali emerge che gli stessi nell’ultima parte del 2022 sono rimasti mediamente poco esposti sull'asset class azionaria e di conseguenza sono stati costretti a rincorrere i prezzi al rialzo da inizio 2023.

A riprova di quanto appena rilevato, nel grafico che segue si evidenzia che nello scorso mese di novembre il 77% dei gestori interrogati prevedevano una recessione globale nel 2023, mentre tale percentuale è scesa al 24% nello scorso mese di gennaio.

Tra i principali dati macroeconomici attesi nella settimana tra il 20 e il 24 febbraio segnaliamo gli indici PMI dell’Eurozona, del Regno Unito e della Germania, i dati sui prezzi al consumo dell’area Euro e dei singoli Paesi e l’indice Ifo e la rilevazione Zew sulla situazione economica tedesca.

Tra i principali dati macroeconomici attesi nella settimana tra il 20 e il 24 febbraio segnaliamo gli indici PMI dell’Eurozona, del Regno Unito e della Germania, i dati sui prezzi al consumo dell’area Euro e dei singoli Paesi e l’indice Ifo e la rilevazione Zew sulla situazione economica tedesca.

Negli Stati Uniti da monitorare i verbali dell’ultima riunione della Federal Reserve, il dato sul Pil nel quarto trimestre del 2022 e infine l’indice di fiducia dei consumatori dell’Università del Michigan.

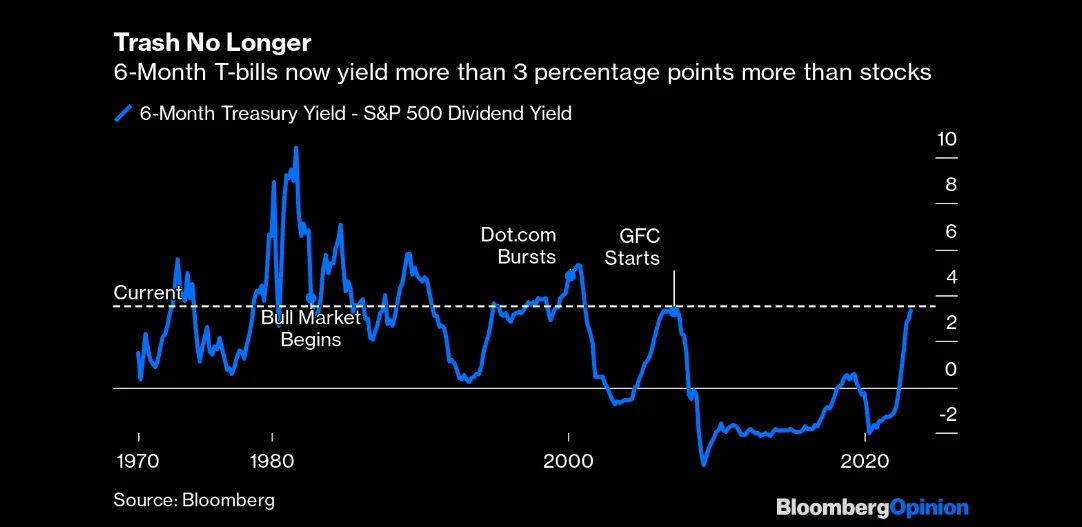

Il grafico della settimana

Negli Stati Uniti, con la curva dei tassi governativi invertita da oltre un anno, il rendimento annuo del Treasury bond a 6 mesi (5,02%) ha oltrepassato il rendimento medio annuo dei dividendi delle società dell’indice azionario S&P500 di oltre il 3%, come evidenziato nel grafico che segue che mostra tale differenziale dal 1970 ad oggi.

Perchè il differenziale torni a livelli "normali" è prevedibile auspicare in futuro un ribasso dei tassi di interesse che funga da volano agli utili (e ai dividendi) delle aziende quotate.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.

di prese di beneficio sui principali listini azionari che hanno ripreso fiato dopo l’eccellente inizio anno.

Quasi tutte le Bors