Riassunto settimanale del 13/2/2023

Settimana di prese di beneficio sui principali listini azionari che hanno ripreso fiato dopo l’eccellente inizio anno.

Quasi tutte le Borse hanno lasciato sul terreno tra l’1% e il 2% con l’unica eccezione rappresentata dall’indice italiano FtseMib che ha chiuso in rialzo dell’1,18% anche l’ultima settimana oltrepassando la soglia di performance del +15% da inizio 2023.

Il clima di fondo positivo è confermato dalla circostanza che gli indici Dax ed Eurostoxx50 sono a pochi punti percentuali dai massimi storici, come raffigurato nei due grafici che seguono.

Grafico degli indici borsistici Dax ed Eurostoxx50

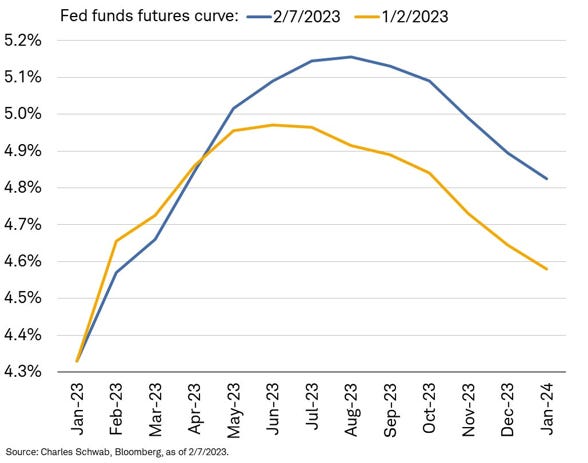

Sul fronte obbligazionario negli Stati Uniti si conferma l’inversione della curva dei tassi, con il differenziale di rendimento tra i titoli di Stato governativi con scadenza a 10 e 2 anni che ha toccato il livello record di -78 punti base in seguito alle recenti dichiarazioni di alcuni membri della Federal Reserve (Fed) che sono state leggermente più caute circa la fine del ciclo di politica monetaria restrittiva.

Di seguito si raffigura il grafico delle aspettative sul futuro andamento dei tassi della Fed, con gli analisti che hanno rivisto leggermente al rialzo e spostato di qualche mese in avanti il raggiungimento del tasso neutrale (ovvero il tasso antecedente l’inversione del ciclo di politica monetaria da restrittiva a espansiva) atteso adesso sopra il 5% nel mese di agosto 2023.

Va sottolineata la forte divergenza sui tassi a breve delle principali curve mondiali con i rendimenti ai massimi degli ultimi anni, una circostanza che lascia presagire che l’inflazione possa mantenersi su livelli piuttosto elevati nei prossimi mesi prima che le principali banche centrali riescano a raggiungere l’obiettivo cardine del 2% previsto dai rispettivi mandati.

Sui cambi va registrato il recente recupero dello yen rispetto al dollaro sulle voci di un avvicendamento al vertice della Bank of Japan (BOJ) tra Kazuo Ueda e Haruhiko Kuroda, quest’ultimo meno favorevole alle politiche monetarie espansive che hanno caratterizzato lo stile dell’Istituto Centrale giapponese negli ultimi 20 anni prima per sostenere l’economia e poi stimolare la crescita dei prezzi al consumo.

Riemerge il rischio geopolitico con il terremoto in Turchia, la possibile nuove offensiva della Russia in Ucraina e il riemergere delle tensioni tra Stati Uniti e Cina.

Più in particolare, il drammatico sisma che ha colpito la Turchia del sud e la Siria con oltre 40mila morti potrebbe riaprire le porte a future elezioni in Turchia con il presidente Erdogan fortemente indebolito sia sul fronte interno che su quello internazionale.

Contestualmente aumentano le probabilità di una nuova offensiva russa in Ucraina in concomitanza del primo anniversario del conflitto che cadrà il prossimo 24 febbraio, tre giorni dopo che Putin ha programmato un nuovo discorso alla nazione nel corso del quale potrebbe annunciare una nuova escalation militare contro l’Ucraina.

Infine, per non farci mancare nulla, la recente vicenda del “pallone spia” cinese sul suolo americano ha riacceso le tensioni tra le due superpotenze al punto da provocare il rinvio del viaggio del Segretario di Stato Tony Blinken in Cina che si sarebbe dovuto svolgere lo scorso 1 febbraio.

Angolo Macro

In una settimana caratterizzata da pochi dati macroeconomici di rilievo i riflettori erano puntati sulla Germania, con il dato sull’inflazione preliminare che è risultato leggermente inferiore alle attese (+8,7%) e il dato sugli ordinativi delle fabbriche risultato in crescita (+3,2%), i quali hanno fornito una conferma della tenuta dell’economia tedesca (si vedano i grafici che seguono).

Andamento dell'inflazione e degli ordinativi delle fabbriche in Germania

Negli Stati Uniti gli ultimi dati pubblicati dall’Università del Michigan hanno evidenziato un recupero delle condizioni dell’economia a stelle e strisce, con le previsioni sull’inflazione a breve e a lungo termine stabili anche se lontane dal livello del 2%.

Giungono segnali confortanti sul fronte della spesa dei consumatori americani, sia nel segmento della vendita al dettaglio che in quello dei servizi.

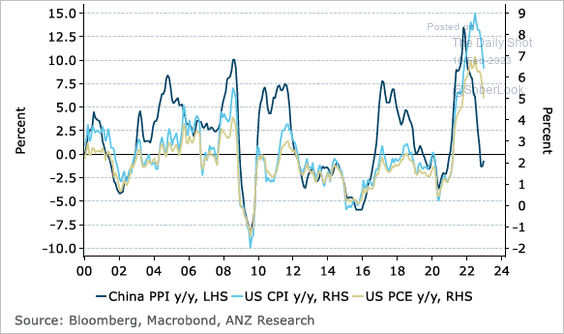

L’inflazione e i prezzi alla produzione cinesi, spesso ritenuti anticipatori delle dinamiche globali, mostrano un indebolimento della traiettoria al rialzo anche se vanno contestualizzati all'interno dello scenario cinese alla luce della peculiarità delle politiche “zero covid” che hanno caratterizzato l’azione del governo nell’ultimo trimestre del 2022.

Andamento dell'inflazione e dell'indice dei prezzi alla produzione in Cina dal 2000

Italia

L’Italia si trova sorprendentemente ad essere il Paese con uno dei governi più stabili al mondo oltre ad avere beneficiato nel 2022 dei fondi del PNRR (Piano Nazionale di Ripresa e Resilienza) e di 10 miliardi di euro di prestiti della BEI (Banca Europea degli Investimenti) alle imprese che hanno riattivato gli investimenti privati consentendo alla nostra economia di crescere più di quella tedesca e di quella statunitense negli ultimi sette trimestri.

Tutto ciò si è riflesso nell’ottima tornata degli utili dell’ultimo trimestre dell’anno delle principali società quotate italiane, con banche e assicurazioni protagoniste di risultati eccellenti accompagnati da un pienone di dividendi e da piani di riacquisto di azioni proprie (buyback).

Va sottolineato anche l’ottimo stato di salute delle aziende dei settori industriale ed energetico, nonostante i timori di un rallentamento dell’economia, prevista in crescita dello 0,6% nel 2023 dagli analisti del Fondo Monetario Internazionale.

Stagione degli utili societari

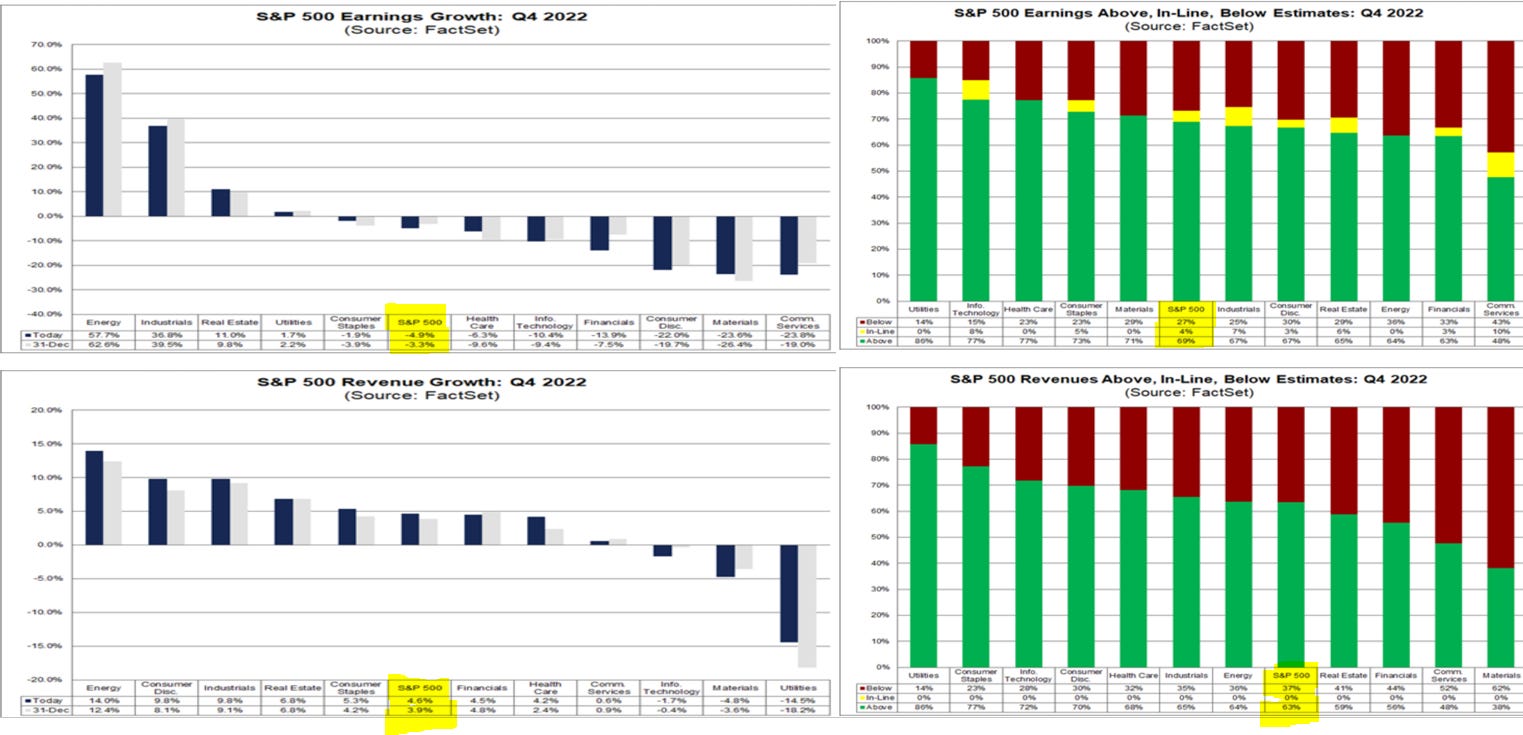

Negli Stati Uniti il quadro complessivo dei risultati societari è piuttosto contrastato, con molte aziende che hanno deluso le aspettative degli analisti.

Finora l’utile per azione delle società dell'indice S&P500 che hanno presentato i dati trimestrali è risultato in media in calo del 4,9% rispetto al corrispondente periodo dell’anno precedente, mentre il fatturato è cresciuto in media del 5% circa, come raffigurato nei grafici che seguono:

Nell’ultima settimana borsistica segnaliamo il forte ribasso di Alphabet (Google), con il titolo che ha ceduto oltre il 10% (circa 110 miliardi di dollari di capitalizzazione) dopo che il nuovo software di intelligenza artificiale “BARD”, sviluppato per contrastare il software rivale di Microsoft “ChatGPT”, ha fornito risposte erronee a una domanda che era stata formulata nel corso della presentazione ufficiale agli analisti.

Di seguito si riepiloga il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

A livello macro i riflettori sono interamente puntati sul dato sui prezzi al consumo negli Stati Uniti del mese di gennaio che sarà pubblicato il giorno di San Valentino.

L’attesa è per una crescita del 6,2% (rispetto a +6,5% di dicembre) con l’indice core – quello che esclude la volatilità delle componenti energetica e alimentare – previsto in crescita del 5,5% (rispetto al 5,7% di dicembre).

Segnaliamo inoltre il dato sull’inflazione nel Regno Unito, con la Bank of England che deve affrontare una situazione complicata con il mercato del lavoro che rimane molto forte e la sterlina tornata al livello di 1,2 contro il dollaro.

L’Eurozona sarà infine protagonista anche con la pubblicazione del dato sul Pil e del dato sulla produzione industriale.

Chiudiamo la newsletter con una celebre citazione dell'economista John Kenneth Galbraith che fornisce uno spunto di riflessione sull’eccessiva importanza che si attribuisce alle previsioni degli analisti economici (e dei banchieri centrali…) che spesse volte si rivelano infondate:

“L’unica funzione delle previsioni economiche è quella di far apparire rispettabile l’astrologia”.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.