Riassunto settimanale del 30/01/2023

Prosegue il momento positivo delle Borse mondiali spinte al rialzo dalle aspettative di calo dell’inflazione e supportate da dati macroeconomici migliori delle attese.

L’indice rappresentativo delle Borse mondiali (MSCI world) guadagna il 7% da inizio anno, mentre in Europa segnaliamo la medaglia d’oro di Piazza Affari con una performance nel 2023 dell’11,5% grazie alla spinta propulsiva di banche e titoli del settore energetico.

In poderoso recupero anche il mercato cinese e gli indici delle Borse emergenti i quali hanno messo a segno uno dei migliori inizi d’anno dell’ultimo ventennio.

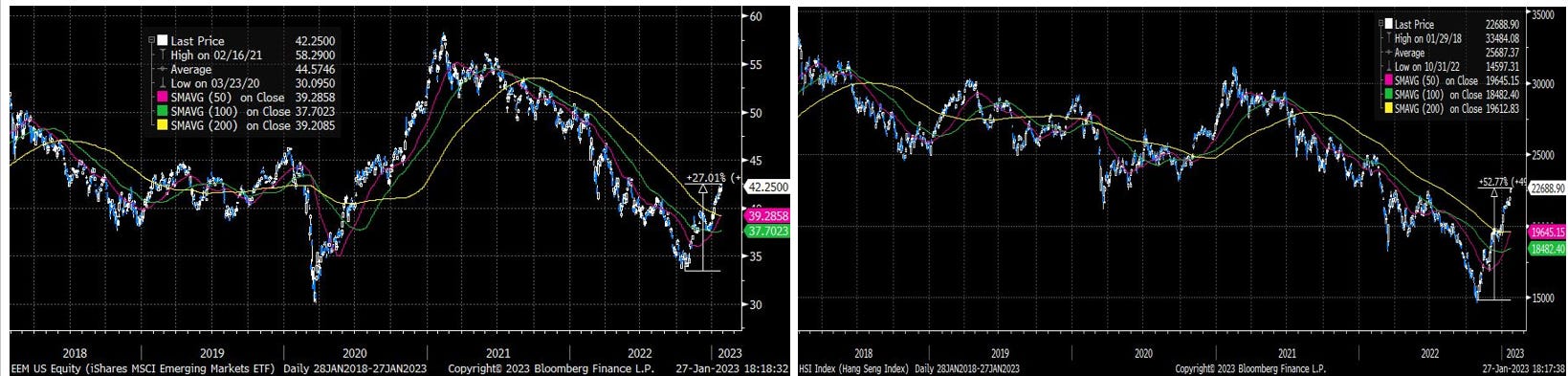

L’indice dei mercati emergenti e l’indice della Borsa di Hong Kong hanno rispettivamente registrato una performance del 27% e del 52% circa dai minimi del 2022, come evidenziato nei due grafici che seguono.

Siamo dunque in presenza di un bull market? È ancora troppo presto per dare una risposta positiva a questa domanda, ma sicuramente gli investitori stanno gradualmente recuperando la fiducia dopo un'annata molto complicata.

Sul fronte obbligazionario segnaliamo il recupero dei maggiori indici sia a livello governativo (titoli di Stato) che corporate (obbligazioni societarie); in media gli ETF sui titoli obbligazionari globali registrano un rialzo del 4% da inizio 2023.

Va segnalata la anomala contrapposizione tra l’inclinazione negativa della curva dei tassi americana – indicatore tipicamente premonitore di una recessione – e gli spread sul mercato corporate in deciso calo che, al contrario, non evidenziano alcun segnale di stress finanziario.

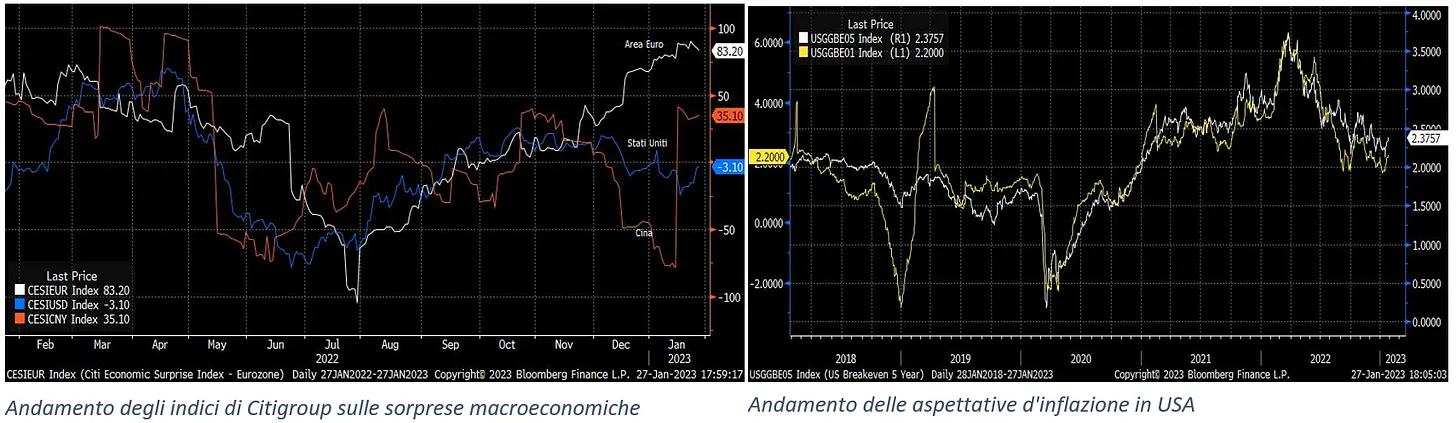

I copiosi flussi di denaro in entrata sul mercato obbligazionario testimoniano il ritorno dell’interesse degli investitori verso questa classe di attivo tornata a offrire cedole e rendimenti interessanti dopo circa una decade caratterizzata da ritorni molto bassi principalmente a causa dell’assenza di inflazione e delle politiche monetarie accomodanti delle banche centrali.

Di seguito segnaliamo alcune obbligazioni “interessanti” da seguire con attenzione nelle prossime settimane:

Sul fronte valutario il dollaro ha chiuso la settimana leggermente in calo trovando un supporto in prossimità dei livelli di maggio 2022; segnaliamo infine il prosieguo del trend ribassista del gas naturale sia in Europa che negli Stati Uniti.

Angolo Macro

Negli Stati Uniti il Pil nel quarto trimestre 2022 ha battuto le attese degli analisti sfiorando un rialzo del 3%, mentre l’inflazione ha rallentato il proprio passo per il secondo mese consecutivo tornando ai livelli che non si vedevano dall'ottobre 2021.

L’indice PCE (Personal Consumption Expenditures Price Index), ha registrato un rialzo del 5% nello scorso mese di dicembre drispetto al +5,5% del mese di novembre, mentre la componente “core” (depurata dei prezzi di energia e alimentari) è cresciuta del 4,4% dopo il +4,7% dello scorso novembre.

In Europa, tra i pochi dati di rilievo della scorsa settimana segnaliamo la pubblicazione del Pil spagnolo nel quarto trimestre del 2022 che ha registrato una variazione su base annua del 2,7% rispetto al 4,8% del trimestre precedente.

In ripresa l’indice IFO tedesco, tornato sopra a 90 dopo diversi mesi di contrazione.

Grafico dell'indice IFO tedesco dal 2005 ad oggi

I buoni dati registrati dagli indici PMI europei (si veda la tabella che segue) rafforzano la tesi di un atterraggio morbido dell’economia dell’Eurozona grazie al calo dei costi energetici e alle migliori condizioni nelle catene di approvvigionamento, anche se è ancora presto per cantare vittoria.

Chris Williamson, Chief Business Economist presso S&P Global Market Intelligence, commentando i dati degli indici PMI ha dichiarato:

“La stabilizzazione dell’economia dell’eurozona di inizio anno è un’ulteriore prova del fatto che la regione potrebbe sfuggire alla recessione. L’indagine suggerisce che il punto più basso è stato raggiunto ad ottobre, da allora le preoccupazioni, in particolare sul mercato energetico, si sono ridotte grazie al crollo dei prezzi, aiutato dal clima più caldo del solito e dalla generosa assistenza dei governi. Allo stesso tempo i disagi sulla catena di distribuzione sono diminuiti, favorendo soprattutto i produttori tedeschi. Inoltre, la recente riapertura dell’economia cinese ha favorito la ripresa della fiducia sulle più ampie prospettive economiche globali per il 2023, spingendo l’ottimismo delle imprese nettamente al rialzo."

Segnaliamo infine che la Banca Centrale canadese ha alzato i tassi di 25 punti base dichiarando che aspetterà i prossimi dati macroeconomici prima di effettuare nuovi rialzi nelle prossime riunioni, anticipando di fatto quello che potrebbe essere il futuro percorso della Federal Reserve.

Stagione degli utili societari

La scorsa settimana è stata caratterizzata dalla pubblicazione delle trimestrali di numerose società sia negli Stati Uniti che in Europa.

I dati finora pubblicati non hanno destato particolari sorprese, anche se va rilevato il clima di ritrovato ottimismo da parte degli investitori in quanto le società che hanno disatteso le previsioni degli analisti non hanno subìto grossi scossoni in Borsa.

Ad oggi circa un quinto delle società dell’indice S&P 500 hanno pubblicato i risultati dell’ultimo trimestre del 2022 realizzando le performance più basse degli ultimi anni sia in termini di utile per azione (EPS) che di crescita dei ricavi, come testimoniato dai due grafici che seguono:

Tra le big corporate americane segnaliamo la trimestrale di Tesla che ha battuto le stime degli analisti, con Elon Musk che ha annunciato che la società prevede di produrre circa 2 milioni di auto nel 2023.

La traiettoria di crescita della società, leader mondiale nelle vendite di auto elettriche è impressionante: il fatturato è passato da 18 miliardi di dollari a 71 miliardi negli ultimi anni, con un utile per azione attuale di 3,62 dollari (si veda la tabella che segue).

Le società Visa, Mastercard e American Express hanno tutte riportato risultati migliori delle previsioni, evidenziando un deciso recupero dei pagamenti grazie alla ripresa del turismo transfrontaliero.

All’interno del settore delle “big tech” segnaliamo i risultati deludenti di Intel, la quale ha registrato un calo del fatturato del 32% e di conseguenza ha annunciato un taglio del dividendo.

Microsoft ha leggermente battuto le attese degli analisti, anche se il management ha rivisto al ribasso le stime di crescita del 2023; tale annuncio ha alimentato la volatilità del titolo azionario a Wall Street determinando uno scostamento del 10% circa tra minimo e massimo giornaliero nel corso della seduta della pubblicazione dei risultati.

In Europa segnaliamo il buon momento delle aziende del settore del lusso, con LVMH, Tod’s e Salvatore Ferragamo che hanno pubblicato risultati eccellenti con tassi di crescita dei ricavi a doppia cifra.

Bene anche il settore dei semiconduttori grazie alle ottime trimestrali di STMicroelectronics e ASML; quest’ultima, leader della produzione di macchine fotolitografiche, ha dichiarato di avere incontrato difficoltà nel soddisfare la domanda di semiconduttori raggiungendo alla fine del 2022 la somma record del proprio portafoglio ordini di circa 40 miliardi di euro.

Nella settimana in corso è attesa la pubblicazione dei risultati trimestrali dei "pesi massimi" della tecnologia, come raffigurato nella tabella che segue:

Tra i principali dati macroeconomici attesi nella settimana tra il 30 gennaio e il 3 febbraio segnaliamo le riunioni della Federal Reserve, della BCE e della Bank of England le quali dovranno decidere di quanto aumentare ancora il costo del denaro per fronteggiare la lotta all’inflazione.

In Europa attesi il dato sul PIL preliminare e il PMI manifatturiero dell’Eurozona.

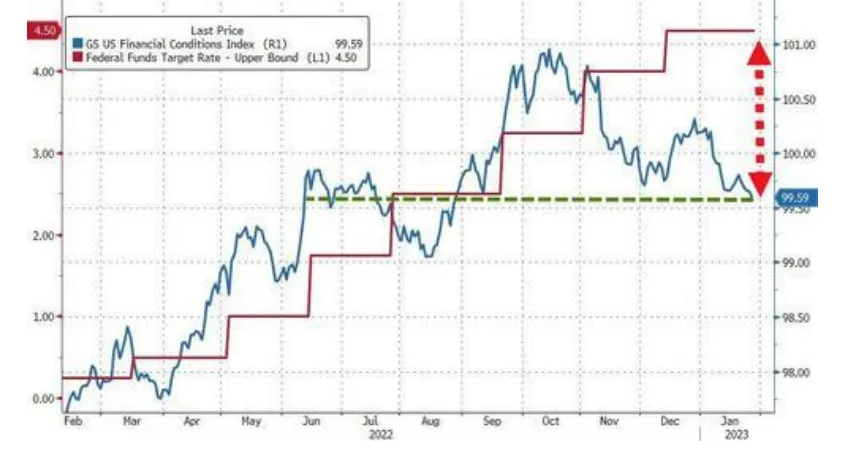

Il grafico della settimana

L’indice sulle condizioni finanziarie negli Stati Uniti fornisce un aggiornamento settimanale completo sulle condizioni nei mercati monetari, del debito, dei mercati azionari e dei sistemi bancari.

Come mostra il grafico che segue, il suddetto indice mostra un clima economico più “rilassato” nell’ultimo trimestre, con l’indice che è tornato al livello di giugno 2022 quando i tassi della Federal Reserve (Fed Funds) erano di 100 punti base al di sotto rispetto al livello attuale.

Siamo curiosi di vedere come si comporterà la Fed nella prossima riunione di mercoledì 1 febbraio in quanto la correzione dell’indice sulle condizioni finanziarie non lascia presagire un declino sostenuto dell’inflazione anche se di converso va osservato che gli ultimi dati sul Pil e sui prezzi al consumo potrebbero favorire un accomodamento della politica monetaria in tempi più rapidi del previsto.

Siamo curiosi di vedere come si comporterà la Fed nella prossima riunione di mercoledì 1 febbraio in quanto la correzione dell’indice sulle condizioni finanziarie non lascia presagire un declino sostenuto dell’inflazione anche se di converso va osservato che gli ultimi dati sul Pil e sui prezzi al consumo potrebbero favorire un accomodamento della politica monetaria in tempi più rapidi del previsto.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.