Riassunto settimanale del 23/01/2023

Dopo due settimane di rally è arrivata una settimana di consolidamento sui principali mercati azionari mondiali, con gli indici europei tutti vicini alla parità, quelli americani negativi ad esclusione del Nasdaq (+0,66%) e infine gli indici asiatici positivi con rialzi anche superiori al 2%.

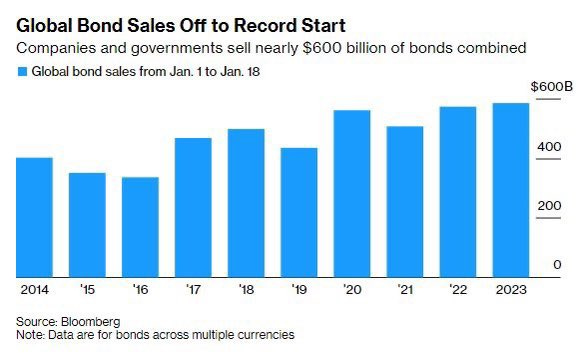

Sul fronte obbligazionario il mese di gennaio ha visto un boom di nuovi collocamenti a livello globale, tutti facilmente assorbiti dal mercato grazie ai rendimenti molto interessanti in seguito al movimento di forte rialzo dei tassi di interesse che ha caratterizzato lo scorso anno.

Nel grafico che segue si riassumono le emissioni di obbligazioni a livello globale dal 1 al 18 gennaio degli ultimi 10 anni (dati in miliardi di dollari).

In Italia Eni ha deciso di chiudere anticipatamente il collocamento di un green bond (obbligazione la cui emissione è legata a progetti che hanno un impatto positivo per l’ambiente) con scadenza quinquennale, il primo prestito obbligazionario dopo 12 anni riservato ai risparmiatori retail italiani, raddoppiando l’offerta da 1 a 2 miliardi di euro a fronte di richieste per oltre 5 miliardi.

In Italia Eni ha deciso di chiudere anticipatamente il collocamento di un green bond (obbligazione la cui emissione è legata a progetti che hanno un impatto positivo per l’ambiente) con scadenza quinquennale, il primo prestito obbligazionario dopo 12 anni riservato ai risparmiatori retail italiani, raddoppiando l’offerta da 1 a 2 miliardi di euro a fronte di richieste per oltre 5 miliardi.

Segnaliamo inoltre il collocamento di un’obbligazione TIM high yield con scadenza anch'essa quinquennale da 800 milioni di euro con cedola 6,875% e infine l'emissione di un green bond Acea da 500 milioni riservato agli operatori istituzionali con cedola 3,875% e scadenza gennaio 2031.

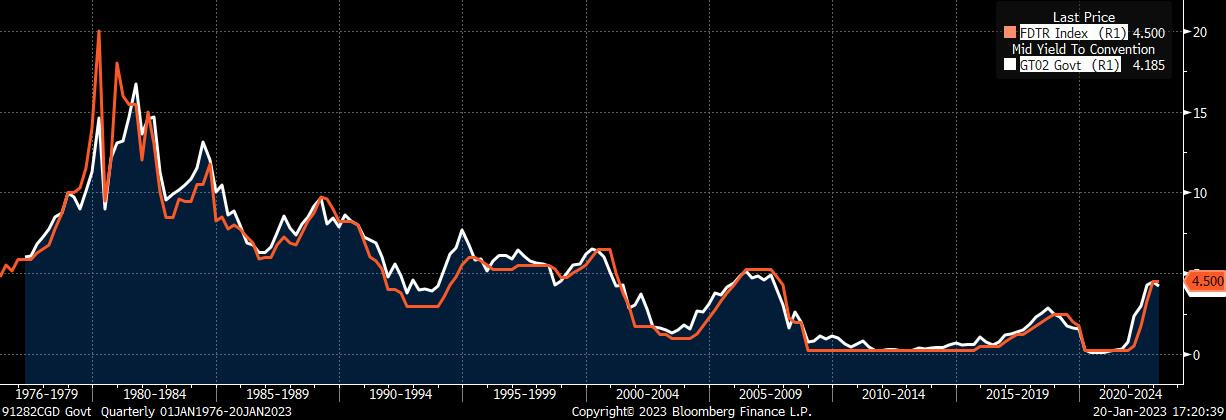

Negli Stati Uniti segnaliamo l’ulteriore calo dei tassi nel corso dell’ultima settimana, con il rendimento del Treasury bond con scadenza biennale che è tornato al di sotto del livello dei Fed Funds, una tendenza che lascia presagire un allentamento della politica restrittiva della Federal Reserve in quanto in passato quando si è realizzata questa circostanza si è poi verificata un’inversione nella politica monetaria della Banca Centrale americana.

Sul mercato delle materie prime segnaliamo il corposo rialzo del prezzo del rame (+11% da inizio anno), un indicatore importante nella domanda industriale globale, stimolato dalla riapertura dell’economia cinese.

Questo significativo movimento fa scricchiolare le pessimistiche previsioni di una prossima contrazione delle principali economie mondiali a cura delle maggiori case di investimento mondiali.

Davos

Il World Economic Forum (WEF) di Davos è un evento economico internazionale di grande rilevanza perché è oramai un appuntamento fisso per le principali potenze globali e per i protagonisti della scena economica e politica mondiale.

Esso rappresenta un’occasione molto importante per elaborare idee e condividere soluzioni sulle questioni più rilevanti a livello economico, sociale e politico globale.

Gli incontri, che si sviluppano nei cinque giorni dedicati all’evento, riuniscono vertici aziendali internazionali e personalità prestigiose come Capi di Stato, politici, esponenti della finanza, accademici e membri della comunità scientifica.

Tra i temi significativi affrontati quest’anno al WEF ne segnalo di seguito due in particolare:

- L’epoca delle “policrisi crescenti”: il mondo soffre di diverse crisi che si intrecciano tra loro. Oltre alla guerra in Europa e alla pandemia, i governi devono fronteggiare enormi problematiche tra le quali citiamo la crisi climatica, l’inflazione, la crisi energetica, i disastri naturali, gli scontri geopolitici, il debito pubblico crescente e la crisi alimentare in alcune aree geografiche, tutte tra loro interconnesse.

- “Friendshoring”, ossia lo spostamento delle catene di forniture di prodotti e materie prime da Paesi considerati non più affidabili o che non condividono valori comuni con l’Occidente a Paesi (anche in via di sviluppo) che abbiano una politica di relazioni internazionali simili a quelle occidentali, sempre più vicine ai centri nevralgici del sistema economico. Un esempio è il Messico, che si è avvantaggiato dei problemi economici cinesi, in quanto differenti multinazionali americane hanno portato fabbriche e nuovi posti di lavoro nel paese sudamericano abbandonando la Cina.

Riassumendo, le catene di fornitura globale negli ultimi anni hanno vissuto periodi di forte stress a causa della guerra commerciale tra Stati Uniti e Cina e della pandemia.

Attualmente l’invasione russa dell’Ucraina sta provocando interruzioni delle forniture di alcuni beni, contribuendo a generare ulteriori aumenti dei prezzi delle materie prime e creando una minore disponibilità di beni precedentemente esportati dall’Ucraina nei mercati esteri.

È dunque necessario avviare un processo di globalizzazione più ridotto tra aree geografiche caratterizzate da blocchi economici e politici rilevanti.

Angolo Macro

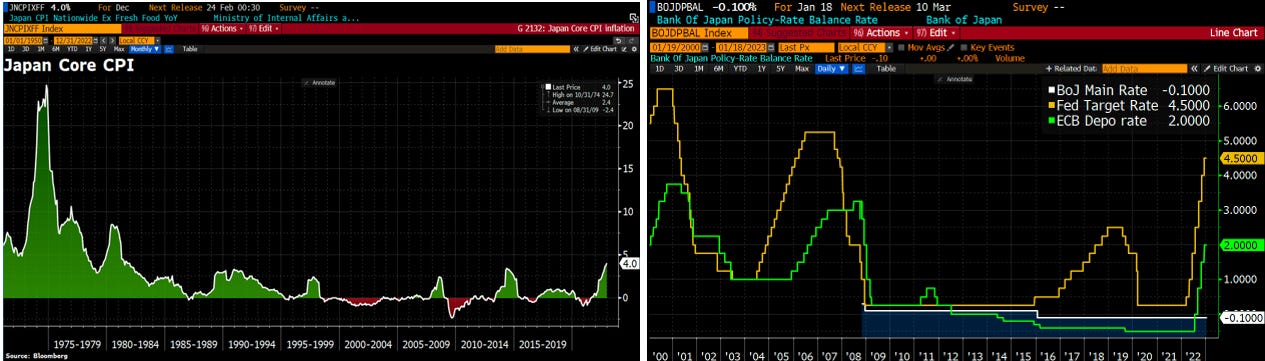

La riunione della Bank of Japan della scorsa settimana non ha sortito alcun tipo di cambiamento nella politica monetaria espansiva giapponese nonostante l’inflazione abbia toccato il 4%, un livello che non si vedeva da molti anni.

Di seguito si raffigura rispettivamente l’andamento dell’inflazione in Giappone e il divario tra il livello dei tassi di interesse della Federal Reserve (linea arancione), della BCE (linea verde) e della Bank of Japan.

Andamento dell'inflazione in Giappone dal 1975 - Livello dei tassi interesse della Fed, della BOJ e della BCE dal 2000

Negli Stati Uniti l’indice dei prezzi alla produzione del mese di dicembre, risultato inferiore alle attese, ha rappresentato una conferma del buon dato sull’inflazione pubblicato la settimana precedente.

Peggiore del previsto invece il dato sulle vendite al dettaglio che, unitamente ai risultati inferiori alle attese di alcune indagini previsionali come l’“Empire Manufactoring” e il “Philly Fed”, ha messo in luce uno scenario economico in declino.

In Europa è stato pubblicato l’indice ZEW, un dato che ha una cadenza mensile e sintetizza l’opinione di 350 esperti sul futuro dell’economia tedesca, il quale ha evidenziato una lettura positiva come non accadeva da molti mesi.

Il dato sull’inflazione in Italia del mese di dicembre ha rispecchiato le attese degli analisti (+12,3%), mentre lo stock del debito pubblico nel mese di dicembre 2022 è risultato pari a 2.769 miliardi di euro rispetto a 2.770 miliardi del mese precedente.

Stagione degli utili societari

Negli Stati Uniti prosegue la campagna di tagli del personale nel settore tecnologico, con Microsoft e Google che la scorsa settimana hanno annunciato il licenziamento di oltre 10mila dipendenti ciascuno.

Il processo di riduzione dei posti di lavoro in corso negli Stati Uniti, che sta interessando anche il settore bancario, sta sicuramente ponendo un freno all’inflazione e al divario tra prezzi e stipendi, aumentando le aspettative di un prossimo alleggerimento della politica monetaria restrittiva della Federal Reserve.

Ad oggi l’11% delle società dell’indice S&P500 ha riportato i dati di bilancio: di queste, il 67% ha battuto le corrispondenti stime sugli utili e il 64% ha realizzato ricavi migliori delle attese.

I tassi di crescita degli utili e dei ricavi nel quarto trimestre del 2022 finora sono rispettivamente pari a -4,6% e a +3,7%.

Tra le principali società che hanno riportato i risultati la scorsa settimana segnaliamo l’ottima trimestrale di Netflix che ha registrato un incremento degli utenti di 7,7 milioni nel quarto trimestre del 2022 rispetto a una stima di 5 milioni di unità.

I ricavi della multinazionale americana dei contenuti video sono risultati in linea con aspettative e il titolo ha registrato un rialzo del 7% successivamente alla pubblicazione dei risultati, raddoppiando la propria capitalizzazione dallo scorso mese di maggio.

Segnaliamo i risultati inferiori alle attese del colosso dei beni di consumo Procter & Gamble, che ha registrato la scorsa settimana una delle performance peggiori sull’indice borsistico Dow Jones.

Dopo aver aumentato i prezzi del 10% come molte aziende del settore per far fronte all’aumento dei costi di trasporto e delle materie prime, P&G ha registrato volumi di vendita inferiori del 6% rispetto al corrispondente periodo del 2022, realizzando il maggior calo trimestrale degli ultimi anni.

Il titolo azionario ai prezzi attuali di mercato ha un multiplo pari a 23 volte gli utili del 2023, superiore alla media di settore e con tassi di crescita piuttosto ridotti.

Chiudiamo la newsletter rappresentando di seguito il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.