Riassunto settimanale del 16/01/2023

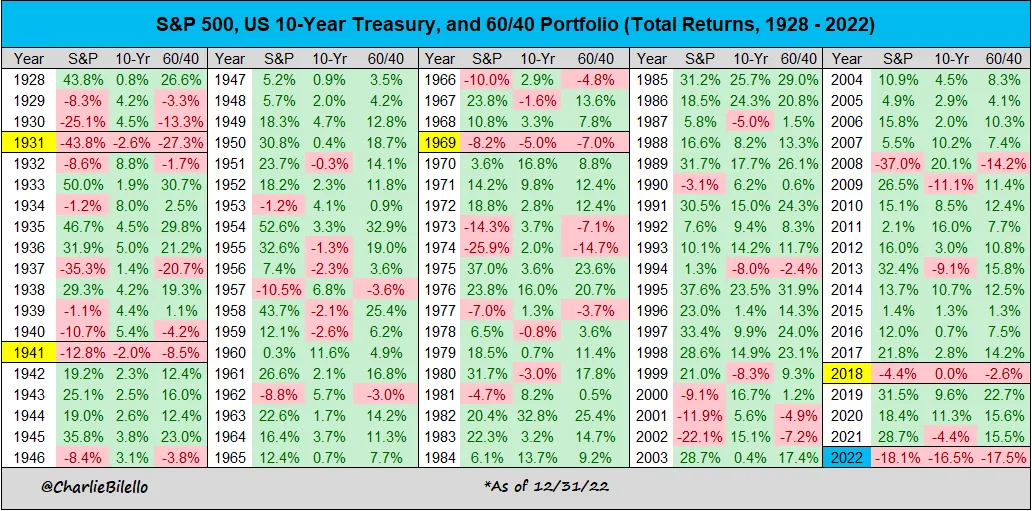

Il 2022 è stato un anno avaro di soddisfazioni per gli investitori, tanto che chi avesse investito in un portafoglio “tradizionale” composto per il 60% dall’indice azionario S&P500 e per il 40% dal Treasury bond (titolo di Stato) americano con scadenza decennale, avrebbe realizzato una delle peggiori performance degli ultimi 90 anni (-17,5%), come raffigurato nella tabella che segue:

Performance storica di un portafoglio "60/40" (60% S&P500/40% Treasury bond) dal 1928 al 2022

Al contrario, il 2023 è iniziato decisamente sotto buoni auspici.

Le prospettive di uno stop al ciclo di rialzo dei tassi da parte delle principali banche centrali, la pubblicazione di dati macroeconomici migliori delle attese, il calo del prezzo del gas naturale e la riapertura della Cina hanno messo le ali ai principali mercati azionari (che hanno già realizzato rialzi nell’intorno del 10%) e hanno spinto al ribasso i rendimenti dei titoli obbligazionari sia in Europa che negli Stati Uniti.

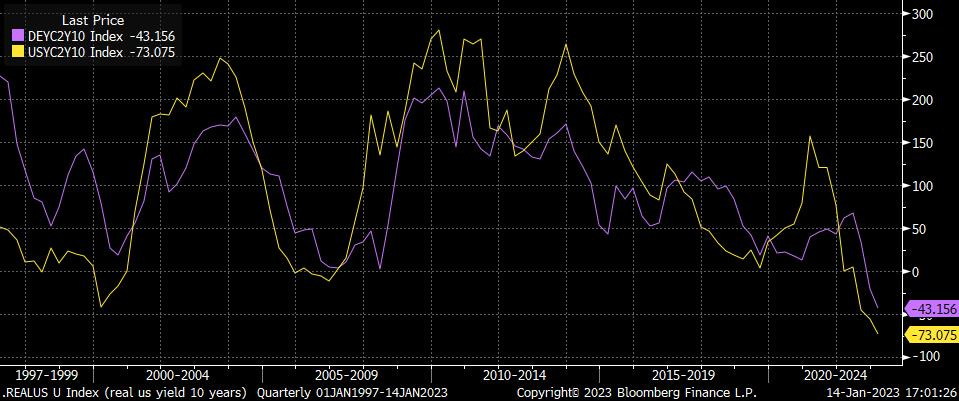

Lo spread tra Italia e Germania si è ridotto a 180 punti base dopo avere toccato il livello di 220 punti base alla fine del 2022 e i tassi di interesse reali negli Stati Uniti hanno registrato nel nuovo anno un calo di oltre 40 punti base, dall’1,74% all’1,32% attuale (si vedano le due figure che seguono).

Andamento dello spread tra Btp e Bund dal 2021 e dei tassi di interesse reali negli Stati Uniti dal 2018

Nonostante ciò, il differenziale di rendimento tra titoli di Stato con scadenza decennale e biennale rimane stabilmente negativo sia negli Stati Uniti (linea gialla) che in Germania (linea viola), come raffigurato nella figura che segue, evidenziandosi come gli investitori siano tutt’ora focalizzati sulla dinamica dell’economia a brevissimo termine.

Spread tra rendimento dei titoli di Stato a 10 e a 2 anni negli Stati Uniti e in Germania

Sul fronte valutario il dollaro ha continuato a indebolirsi contro le principali valute in seguito alla pubblicazione del dato sull’inflazione statunitense, in calo e in linea con le aspettative degli analisti, e in previsione di una maggiore stretta monetaria da parte della BCE la quale si è colpevolmente mossa in ritardo rispetto alla Federal Reserve.

Con gli Stati Uniti, la Cina e gli altri Paesi che spendono miliardi per sostenere le loro industrie e attirare gli investitori con sussidi espansivi, la prospettiva di inaugurare una politica di stanziamento di nuovo debito comune europeo allo scopo di contrastare le nuove regole anti inflazione messe in atto dal governo Biden ha ridato stabilità alla moneta unica. Vedremo nelle prossime settimane se la notizia verrà confermata, perché la Germania finora si è sempre opposta alle proposte di finanziamenti comuni europei.

Il suddetto movimento di debolezza del dollaro è testimoniato dall’andamento del “Dollar Index”, un indice che rappresenta la media ponderata del valore del dollaro statunitense rispetto a un paniere rappresentativo di alcune tra le principali valute globali (yen, sterlina, dollaro canadese, corona svedese e franco svizzero), che si è svalutato dell’11% circa dai livelli massimi registrati nel corso del 2022:

Andamento del "Dollar Index" dal 2018

Cina

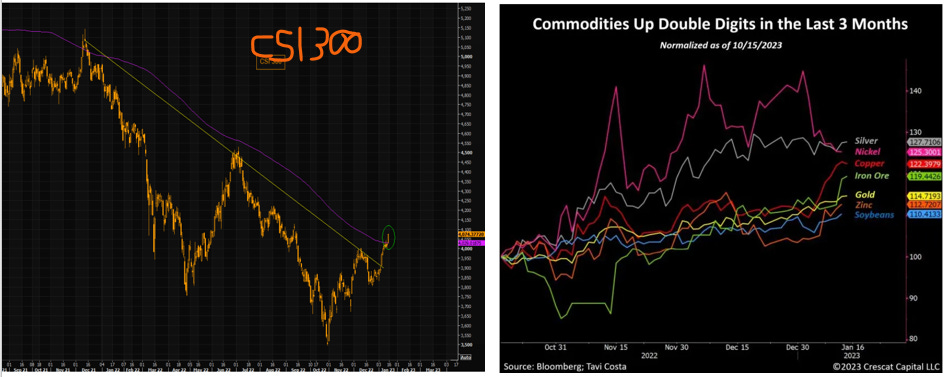

La riapertura cinese ha sicuramente rappresentato l'evento catalizzatore di questo inizio 2023.

Gli effetti favorevoli si sono visti sia sul fronte delle materie prime, con aumenti significativi del prezzo dei metalli preziosi e del rame, che sui titoli azionari cinesi, in rialzo del 20% da inizio anno, come raffigurato nei due grafici che seguono.

Andamento dell'indice borsistico CSI300 dal 2021 e delle principali materie prime negli ultimi 3 mesi

Angolo macro

Nella settimana appena trascorsa i riflettori di investitori e degli analisti erano puntati sul dato dell’inflazione statunitense del mese di dicembre scorso che ha confermato la tendenza ribassista per il sesto mese consecutivo, rafforzando la tesi dell’efficacia degli effetti della politica monetaria restrittiva intrapresa dalla Federal Reserve e tutt’ora in atto.

Più nello specifico, l’inflazione americana ha registrato un rialzo del 6,5% nella componente generale e un rialzo del 5,7% nella componente core che esclude i generi alimentari e i costi dell’energia, come raffigurato nella tabella che segue.

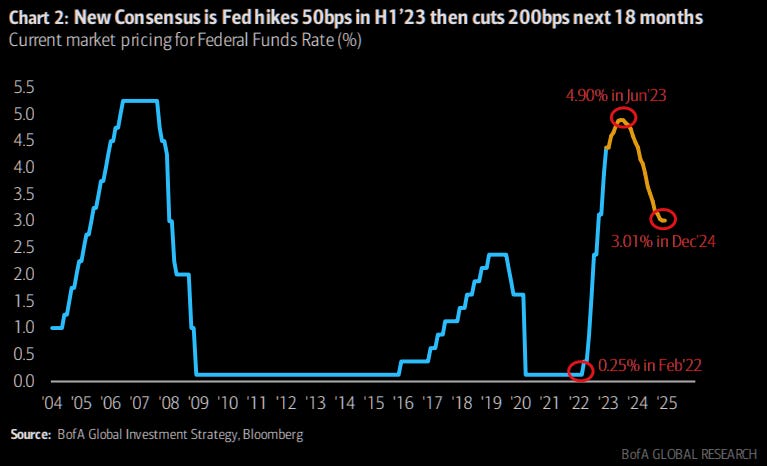

Allo stato attuale i principali analisti prevedono che l’inflazione negli Stati Uniti possa attestarsi a fine 2023 tra il 3% e il 5%; tale circostanza è coerente con un allentamento della politica restrittiva da parte della Fed con soli due aumenti di 25 punti base previsti nelle prossime due riunioni cui dovrebbe far seguito un approccio attendista con i riflettori puntati sull’evoluzione del mercato del lavoro e sull’andamento generale dell’economia.

Nel grafico che segue sono raffigurate le aspettative sull’andamento dei Fed Funds nel corso dei prossimi due anni.

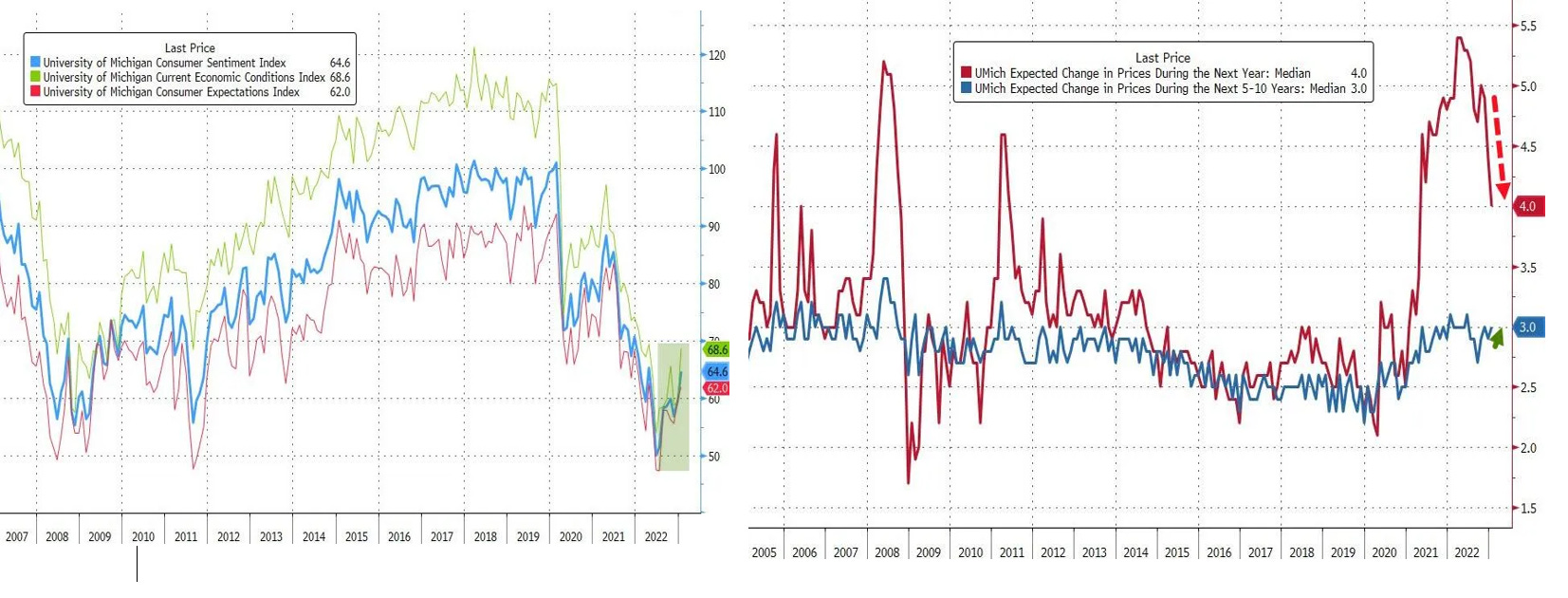

Sempre sul fronte macro segnaliamo la scorsa settimana i buoni dati preliminari dell’indice dell’Università del Michigan sulla fiducia dei consumatori negli Stati Uniti del mese gennaio 2023.

Il sentiment dei consumatori è stimato in aumento a 64,6 punti rispetto ai 59,7 punti del mese di dicembre 2022 e rispetto alle attese degli analisti (60,5 punti).

Il report ha messo in luce come le aspettative di inflazione a breve termine negli Stati Uniti siano scese al livello più basso degli ultimi 20 mesi; più nel dettaglio, gli intervistati hanno dichiarato di aspettarsi che i prezzi aumentino del 4% nel prossimo anno (il livello minimo dall’aprile 2021) rispetto al 4,4% rilevato lo scorso mese di dicembre.

Nei due grafici che seguono si raffigura rispettivamente l’andamento dei risultati dei sondaggi sulla fiducia dei consumatori e sulle aspettative di inflazione negli Stati Uniti.

Indice dell'Università del Michigan sulla fiducia dei consumatori e sulle aspettative di inflazione In Cina l’inflazione nel mese di dicembre ha registrato un incremento dell’1,8% su base annua, un dato in linea con le aspettative e leggermente superiore alla lettura di novembre dell’1,6%, che conferma la leggera ripresa dell’attività economica grazie all’abolizione delle rigide restrizioni anti Covid. Resta negativo il dato della bilancia commerciale ancora influenzato dallo stallo delle importazioni.

In Cina l’inflazione nel mese di dicembre ha registrato un incremento dell’1,8% su base annua, un dato in linea con le aspettative e leggermente superiore alla lettura di novembre dell’1,6%, che conferma la leggera ripresa dell’attività economica grazie all’abolizione delle rigide restrizioni anti Covid. Resta negativo il dato della bilancia commerciale ancora influenzato dallo stallo delle importazioni.

In Europa segnaliamo il dato sul Pil tedesco del 2022 pari all’1,9%, leggermente superiore rispetto alle previsioni degli analisti (+1,8%).

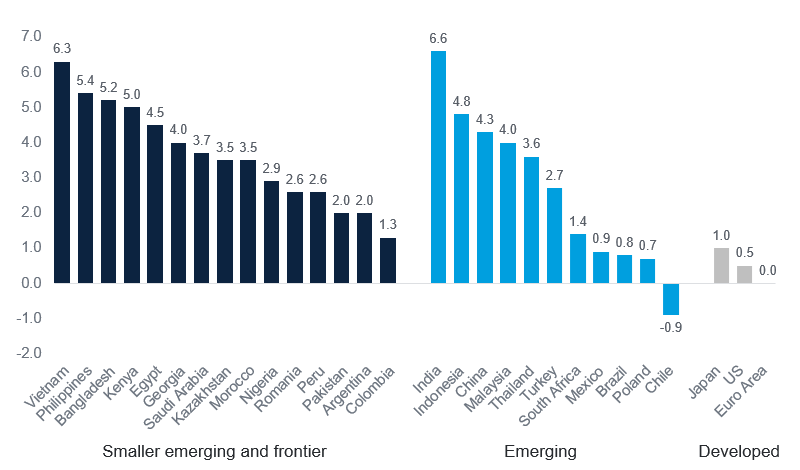

La Banca mondiale ha quasi dimezzato le previsioni sulla crescita mondiale nel 2023 tagliandole all'1,7% dal 3% dello scorso mese di giugno sottolineando che nuovi shock avversi, quali ad esempio una fiammata dell'inflazione, una nuova ondata di Covid o tensioni geopolitiche, potrebbero far precipitare l’economia globale in una recessione.

L’istituto internazionale ha rivisto al ribasso anche la stima della crescita globale nel 2024, indicata adesso al 2,7% a causa dell'inflazione persistente e degli elevati tassi di interesse.

Nella tabella che segue si riepilogano le stime dei tassi di crescita del Pil delle principali macro aree geografiche nel 2023.

Italia

Italia

Il 2023 è partito molto bene per gli investitori italiani: l’indice FTSE Mib registra un rialzo dell’8,76% da inizio anno e lo spread tra Bund e Btp è calato sotto i 190 punti base favorendo il rally dei titoli del settore finanziario, con l’annosa vicenda BMPS tornata sulle prime pagine dei giornali sulle indiscrezioni relative alla possibile uscita dello Stato dal capitale dell’istituto senese tra la fine del 2023 e l’inizio del 2024.

A conferma dell’attuale sottovalutazione del nostro mercato borsistico segnaliamo la recente sottoscrizione di un accordo vincolante tra la società quotata Saes Getters e la statunitense Resonetics per la cessione della divisione medicale dell’impresa lombarda, valutata a un multiplo di 17 volte l’Ebitda per un controvalore di 900 milioni di dollari; il titolo Saes Getters è salito di circa il 28% nella seduta dello scorso 9 gennaio successivamente alla pubblicazione della notizia.

Stagione degli utili societari

La scorsa settimana è iniziata la stagione della pubblicazione dei dati societari delle aziende quotate negli Stati Uniti e in Europa (quarto trimestre del 2022).

A mio parere le aziende americane potrebbero sorprendere positivamente le attese degli analisti, favorite dall’indebolimento del dollaro nell’ultimo periodo dell’anno e dall’impatto positivo sulla redditività dagli ingenti tagli alla forza lavoro posti in essere dalle aziende del comparto tecnologico nell'ultimo trimestre del 2022.

Come da tradizione, il comparto bancario ha inaugurato la stagione delle trimestrali negli Stati Uniti con JP Morgan e Bank of America che hanno battuto le stime degli analisti, mentre Citigroup ha registrato una crescita dei ricavi ma una contrazione degli utili del 21% circa.

Riportiamo di seguito un estratto delle dichiarazioni dell’Amministratore Delegato di JP Morgan Jamie Dimon nel corso del consueto incontro con gli analisti successivo alla pubblicazione dei risultati del quarto trimestre:

“L’economia degli Stati Uniti rimane attualmente forte con i consumatori che continuano a spendere denaro in eccesso e le imprese sono sane. Ancora non conosciamo l’effetto finale dei venti contrari provenienti dalle tensioni geopolitiche tra cui la guerra in Ucraina, lo stato vulnerabile dell’approvvigionamento energetico e alimentare, l’inflazione persistente che sta erodendo il potere d’acquisto e ha spinto i tassi di interesse più in alto.”

Di seguito il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Segnaliamo in particolare le trimestrali in arrivo di Netflix, Morgan Stanley e Goldman Sachs.

Nella settimana dal 16 al 20 gennaio sono attesi numerosi dati macroeconomici importanti che interesseranno le principali economie mondiali.

I riflettori sono puntati sull’indice dei prezzi alla produzione negli Stati Uniti (18 gennaio) che dovrebbe confermare il buon dato sull’inflazione del mese di dicembre, mentre in Europa c’è forte attesa per la pubblicazione dei verbali della riunione della BCE di dicembre (19 gennaio) che fornirà importanti dettagli sulla lotta all’inflazione e sulle prospettive di politica monetaria dell’Istituto centrale.

Meritano una citazione gli aggiornamenti sull’inflazione in Italia, Germania, Regno Unito, Cina ed Eurozona.

Segnaliamo infine che il prossimo 19 gennaio è previsto uno sciopero generale in Francia contro l’aumento dell’età pensionabile a 64 anni annunciata dal governo, il quale attualmente è privo di una maggioranza in Parlamento.

Grafico della settimana

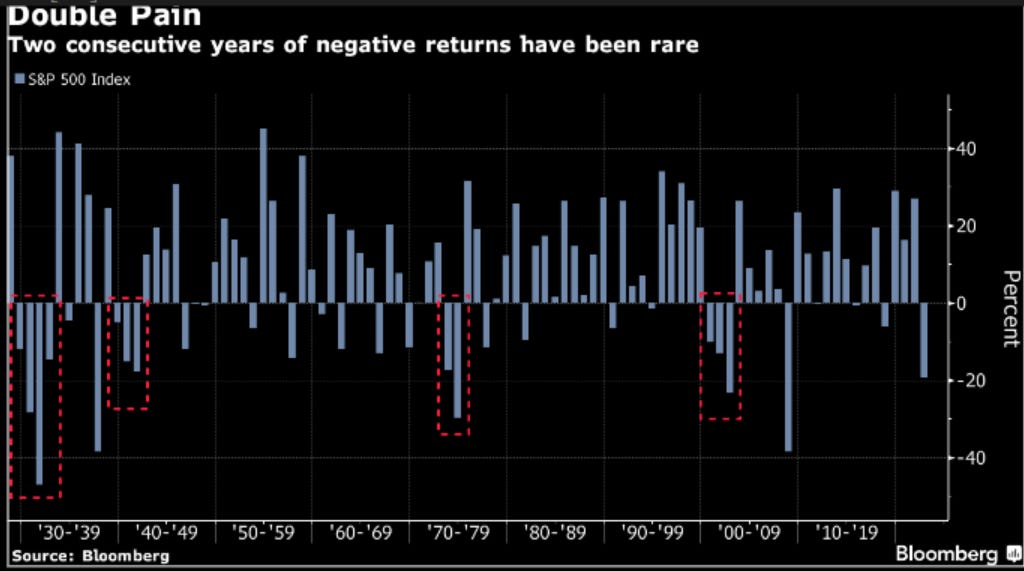

Chiudiamo la prima newsletter dell’anno con una statistica di buon auspicio.

Nel grafico che segue è possibile osservare come negli ultimi 94 anni l’indice azionario S&P500 abbia registrato due anni consecutivi di ribassi in sole tre occasioni.

L’ottimo avvio registrato dal suddetto indice nel 2023 (+4,16%) sembrerebbe di buon auspicio affinché nell’anno in corso si realizzi la regola e non l’eccezione.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.