Riassunto settimanale del 19/12/2022

La scorsa settimana si sono riunite le più importanti Banche centrali del mondo le quali hanno tutte alzato i tassi di interesse di 50 punti base deludendo i mercati dopo che lo scorso martedì era stato pubblicato il dato mensile sull’inflazione negli Stati Uniti risultato migliore delle attese.

Christine Lagarde, governatore della BCE, ha nuovamente scosso le Borse dopo avere comunicato nella consueta conferenza stampa post decisione sui tassi che nelle prossime due riunioni di febbraio e marzo 2023 i tassi aumenteranno complessivamente di altri 100 punti base e che non è ancora possibile indicare il livello di tasso “pivot” (livello a partire dal quale i tassi poi saranno di nuovo ridotti), rafforzando infine la dose con la previsione che il bilancio dell’Istituto centrale sarà alleggerito di circa 15 miliardi di titoli di Stato precedentemente acquistati a partire dal secondo trimestre del prossimo anno.

La Federal Reserve (Fed) è risultata invece meno pessimista, anche se la previsione sul livello dei tassi al termine del 2023 è stata spostata al rialzo al 5,25% rispetto al 4,75% stimato dal mercato.

La BCE e la Fed hanno rivisto al ribasso le previsioni sul PIL e al rialzo quelle sui prezzi al consumo rispettivamente di Europa e Stati Uniti, confermando la tesi che la guerra contro l’inflazione non è stata ancora vinta.

Va tuttavia rilevata una differenza tra il Vecchio Continente, dove la pressione sui prezzi è tutt’ora molto forte, e gli Stati Uniti dove inizia a vedere qualche timido segnale di raffreddamento del costo della vita.

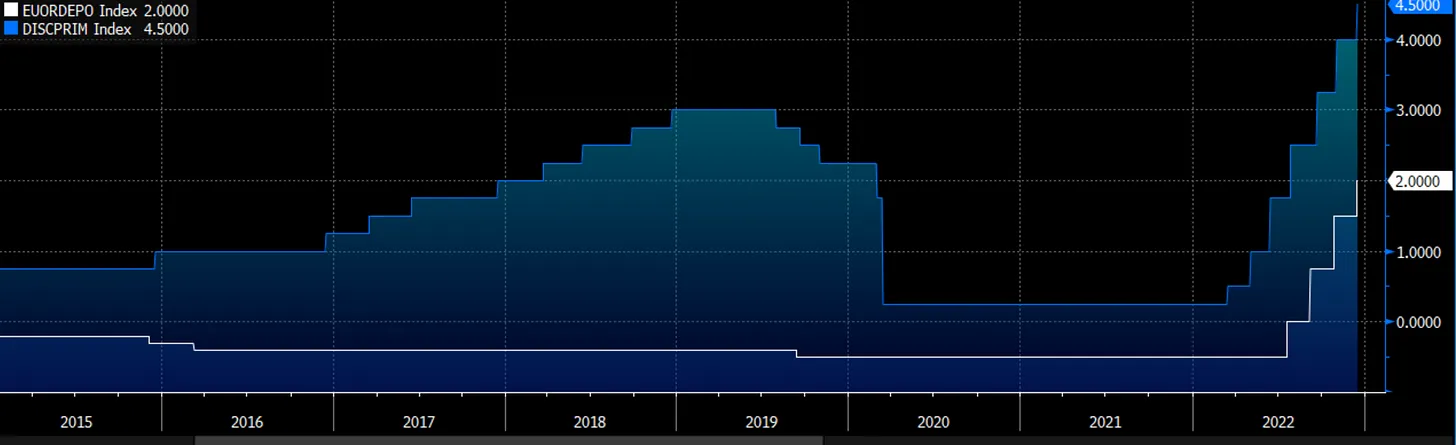

Nella figura che segue si rappresenta il livello dei tassi della BCE (linea bianca) e della Federal Reserve (linea blu) dal 2015 a oggi.

Allo stato attuale i tassi sono rispettivamente pari al 2% (BCE) e al 4,5% (Fed).

Tassi sui depositi della BCE e della Federal Reserve dal 2015 a oggi

Come sopra rilevato, i mercati hanno reagito male ai provvedimenti delle principali Banche centrali, registrando un forte declino dell’azionario globale e un rialzo dei rendimenti in Europa con lo spread tra BTP e Bund tornato al livello di 215 punti base dopo essere stato per circa un mese sotto la soglia di 200.

Il titolo decennale americano (Treasury bond) ha invece mostrato una maggiore tenuta registrando nell’ultima settimana una riduzione del rendimento dal 3,6% al 3,48%.

Sul fronte valutario, l’euro si è ulteriormente apprezzato rispetto al dollaro sia per effetto del dato sull’inflazione negli Stati Uniti migliore delle attese che a causa dell’atteggiamento sui tassi da “falco” mostrato da Christine Lagarde.

In declino le materie prime, con il petrolio che ha ceduto circa il 2% nell’ultima settimana.

Ricordiamo inoltre che lo scorso 16 dicembre ("venerdì delle streghe") sono simultaneamente scadute opzioni e futures sui mercati azionari statunitensi per un controvalore nozionale di circa 3.700 miliardi di dollari, una circostanza che come abbiamo spiegato nell'ultima newsletter ha favorito l'aumento della volatilità.

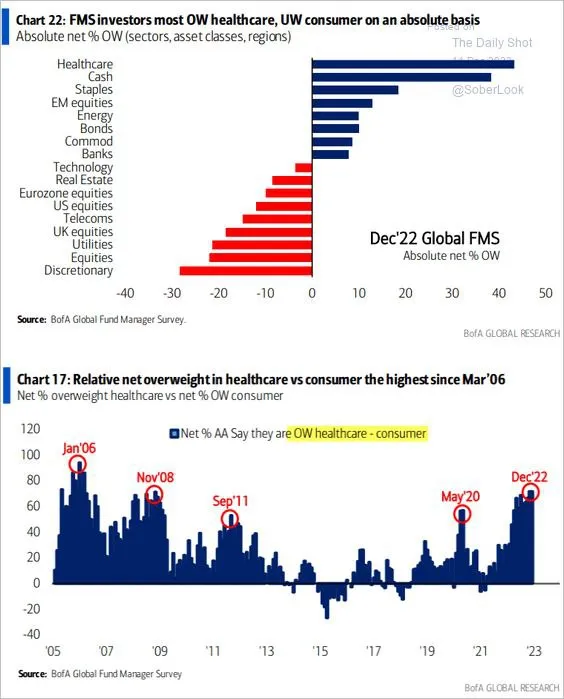

Poiché a fine anno è tempo di bilanci e di previsioni, analizziamo i risultati del sondaggio del mese di dicembre di Bank of America sulle opinioni di 281 gestori di fondi globali che mette in rassegna le principali aspettative settoriali per il prossimo anno.

L’indagine ha rilevato che gli investitori si sentono più ottimisti nei confronti delle obbligazioni e dei titoli di Stato rispetto alle azioni.

Come emerge dai due grafici che seguono, tra i gestori globali domina la prudenza, cosa un po’ paradossale alla luce delle performance decisamente negative realizzate nel 2022 da quasi tutti gli attivi finanziari.

Livello di esposizione settoriale dei principali gestori globali di fondi

Il posizionamento dei gestori rimane robusto verso i settori meno ciclici come il farmaceutico e i consumi al dettaglio, i quali si sono ben comportati nel 2022.

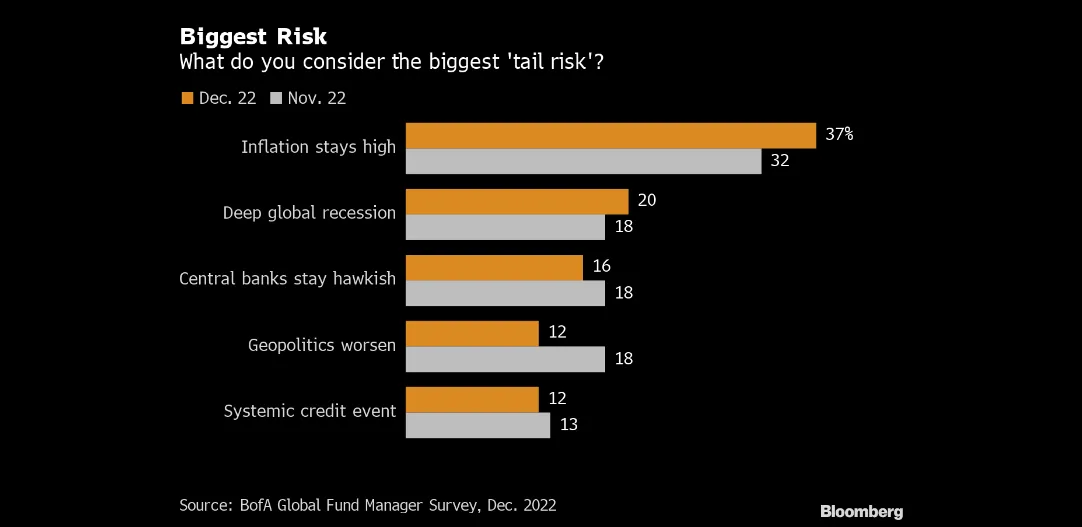

Secondo l’indagine, l’inflazione resta il principale fattore di rischio da fronteggiare nel 2023 - anche se il 90% prevede prezzi più bassi entro i prossimi 12 mesi - seguita dai timori di una recessione profonda a livello mondiale e dalla possibilità che proseguano le politiche sui tassi di interesse fortemente aggressive e restrittive da parte delle principali Banche centrali.

Nella figura che segue si riassumono i principali fattori di rischio emersi dall’indagine di Bank of America effettuata rispettivamente nei mesi di novembre e dicembre 2022.

Classifica dei principali fattori di rischio secondo l'indagine tra i gestori globai di Bank of America

Sempre sulla traiettoria della crescita economica, i gestori globali vedono con favore la probabile riapertura dell’economia cinese la quale potrebbe essere la vera sorpresa positiva dell’anno 2023. Circa tre quarti dei partecipanti all'indagine si aspettano una crescita più forte in Cina rispetto al resto del mondo grazie alla fine delle restrizioni governative legate alla pandemia del Covid.

Sebbene il sentimento macro di fondo sia pessimista, il numero di investitori che si aspettano un’economia più debole nel 2023 è sceso al 69% rispetto al 73% del mese scorso.

Un attivo finanziario da monitorare con attenzione nel corso del prossimo anno è l’oro il quale nel corso del 2022 non ha svolto il tipico ruolo di “bene rifugio” a fronte dei ribassi dei principali mercati azionari globali.

A livello di valutazioni relative, i metalli preziosi sono considerate dai gestori a buon mercato rispetto agli ultimi anni.

Di seguito riassumiamo gli altri punti salienti del sondaggio:

- Il 68% degli investitori afferma che è probabile una recessione nei prossimi 12 mesi, in calo rispetto al 77% di novembre.

- Più della metà dei partecipanti all'indagine si aspetta che il dollaro si deprezzi nel corso del 2023.

- I livelli di liquidità scendono al 5,9% dal 6,2% grazie al miglioramento della propensione al rischio.

- Dal marzo 2006, gli investitori privilegiano maggiormente il settore farmaceutico rispetto ai beni di consumo.

Le idee di investimento più frequenti tra i gestori sono infine le seguenti:

- Al rialzo sul dollaro USA.

- Al rialzo su azioni cinesi.

- Al rialzo sul petrolio.

- Al rialzo su asset ESG (finanzasostenibile).

- Al ribasso su azioni UE.

- Al rialzo sui titoli di Stato.

Angolo macro

La scorsa settimana i riflettori erano tutti puntati sull’inflazione negli Stati Uniti nel mese di novembre, risultata migliore delle attese anche se ancora elevata.

Su base annua, la crescita dell'inflazione è stata del 7,1%, inferiore al +7,7% del mese precedente e al +7,3% atteso dal mercato. Si tratta dell'aumento minore da dicembre 2021.

L’indice “core”, depurato delle componenti più volatili quali alimentari ed energia, ha registrato un aumento dello 0,2% su base mensile come il mese precedente, rispetto a una stima degli analisti di +0,3%.

Tra le componenti in calo del paniere dell'inflazione segnaliamo i prezzi dei beni energetici e delle auto usate, mentre al contrario permangono elevati i prezzi dei servizi e degli affitti delle abitazioni.

In Germania, i dati sull’inflazione sono risultati migliori delle attese grazie al declino del prezzo del gas naturale e ai minori ritardi delle catene di fornitura.

Gli indici PMI di Germania, Regno Unito ed Eurozona e il Pil della Gran Bretagna hanno mostrato luci e ombre, mentre segnaliamo il dato del Giappone risultato al di sotto del livello di 50 che indica un rallentamento dell’economia.

Ricordiamo che questi indici rappresentano delle indagini condotte su un campione di aziende in cui gli intervistati sono i responsabili del settore acquisti.

In genere, gli indici PMI vengono condotti tra le aziende del settore manifatturiero e quello dei servizi.

Si tratta di indici di grande importanza, perché rivelano l’andamento dei settori motore dell’economia di un paese visti dalla prospettiva delle aziende; per questo motivo gli indici PMI sono tra i principali indicatori dello stato di salute di un’economia.

Da un’analisi più accurata degli indici PMI delle principali economie va evidenziato un calo dei prezzi sia in Francia che in Germania, mentre negli Stati Uniti segnaliamo che sia la parte dei servizi che quella manifatturiera sono risultate molto più basse rispetto alle attese, evidenziando calo della fiducia delle aziende nei prossimi mesi.

Nella settimana dal 19 al 24 dicembre, avvicinandosi la fine dell’anno, il calendario macroeconomico fornisce pochi dati rilevanti.

Segnaliamo la lettura del Pil negli Stati Uniti e nel Regno Unito, gli indici di fiducia in Germania e le decisioni sui tassi in Cina.

In attesa delle ultime sedute borsistiche dell’anno, la newsletter va in vacanza.

Auguri di cuore a tutti di Buon Natale e di Buon Anno Nuovo!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.