Riassunto settimanale del 12/12/2022

Dopo circa due mesi di cielo sereno, la scorsa settimana sono riapparse le prime nubi sui principali mercati azionari mondiali i quali hanno lasciato sul terreno in media tra 2 e 3 punti percentuali in vista di una settimana cruciale sul fronte macroeconomico, nel corso della quale saranno pubblicati i dati sull’inflazione negli Stati Uniti nel mese di novembre (stima +7,3%) e si riuniranno le principali banche centrali del mondo (Federal Reserve, BCE e Bank of England) per le rispettive decisioni sui tassi di interesse.

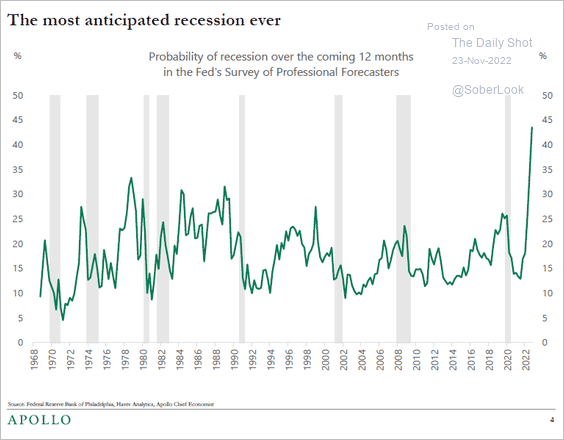

Come si può facilmente intuire dal grafico che segue, i timori che gli Stati Uniti possano entrare in recessione nel corso del prossimo anno sono andati via via crescendo, tanto che allo stato attuale gli analisti della Federal Reserve stimano una contrazione dell'economia americana entro i prossimi 12 mesi con una probabilità del 45% circa.

Probabilità di recessione negli Stati Uniti entro 12 mesi

Sul fronte obbligazionario, questa classe di attivo continua ad essere ben comprata dagli investitori sulla scia del forte incremento dei rendimenti che ha caratterizzato il 2022 dopo anni di ritorni nulli o addirittura negativi sia sui titoli governativi che societari.

La novità della settimana è rappresentata dal forte calo delle materie prime che hanno eroso una parte consistente dei guadagni realizzati nel corso dell’anno a causa dei crescenti timori di una prossima recessione a livello globale.

Il petrolio tratta sotto gli 80 dollari al barile sui livelli minimi da inizio anno, spinto al ribasso dalla debole domanda di oro nero proveniente dalla Cina (il maggiore importatore netto di greggio al mondo) che, nonostante l’allentamento dei lockdown, stenta a riprendersi.

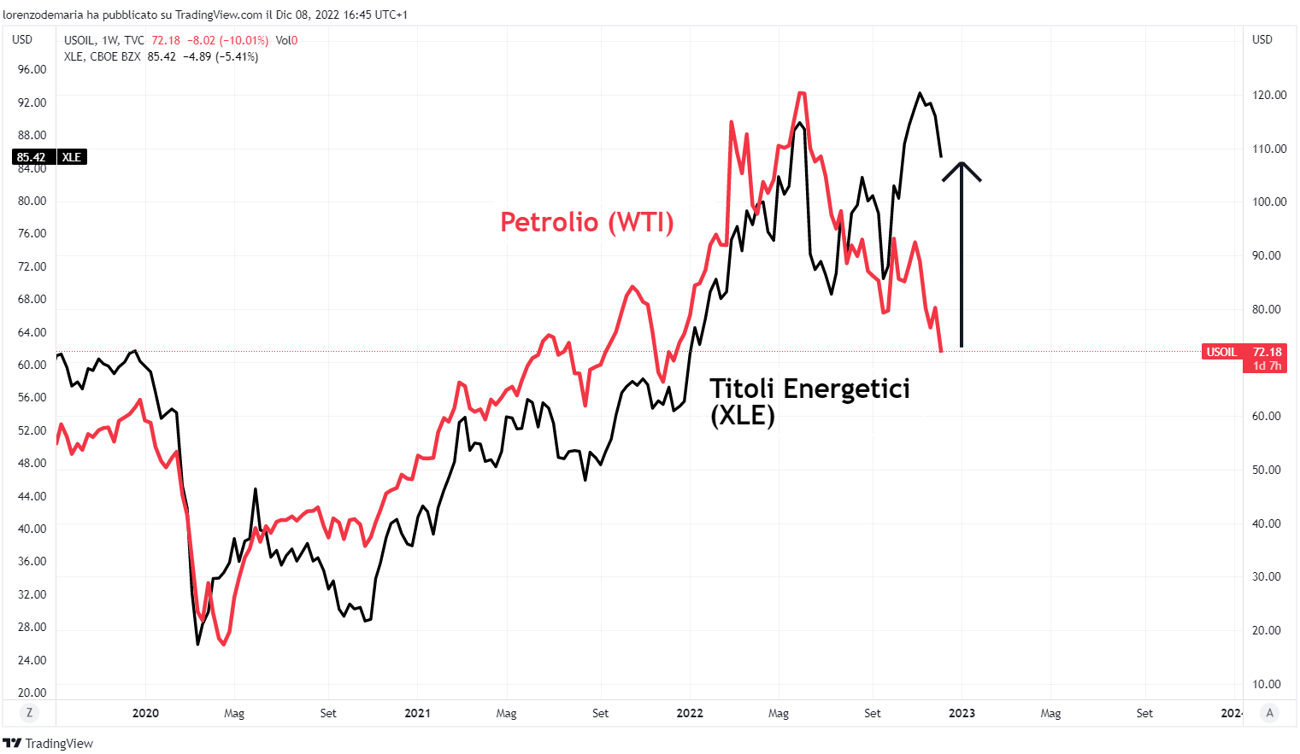

È tuttavia interessante evidenziare la divergenza che si è venuta a creare negli ultimi mesi tra prezzo del petrolio e prezzo dei titoli del settore energetico.

Il grafico che segue mette a confronto il prezzo del petrolio con l’ETF “XLE” - un certificato rappresentativo dei principali titoli del settore energetico - dal 2020 a oggi.

Grafico del prezzo del petrolio e dell'ETF "XLE" sulle materie prime dal 2020 a oggi

Come è facile osservare, negli ultimi mesi è venuta sorprendentemente meno la correlazione positiva tra i due grafici in quanto a fronte del progressivo calo del prezzo del petrolio abbiamo assistito all’incremento del prezzo dell’indice rappresentativo dei titoli energetici.

Al calo del prezzo del petrolio ha fatto seguito quello del prezzo della benzina negli Stati Uniti, anch’esso tornato ai livelli di inizio anno sotto 3,5 dollari al gallone, come evidenziato nel grafico che segue.

Andamento del prezzo della benzina al gallone negli Stati Uniti dal 2018 a oggi

Risulta invece difficile comprendere come mai in Italia (e in buona parte dell'Europa) il prezzo della benzina sia anch'esso ai minimi dell'anno, mentre il prezzo del gasolio è ancora superiore del 14% circa rispetto ai minimi dello scorso mese di gennaio, come emerge chiaramente dal grafico che segue:

Andamento del prezzo medio mensile della benzina e del gasolio auto in Italia nell'ultimo anno

Cina

Come abbiamo sottolineato nell’ultima newsletter, il processo di progressiva uscita dalla politica “Zero covid” prosegue, tanto che il governo di Pechino ha avviato un programma di vaccinazione di massa congiuntamente alla cancellazione delle restrizioni precedentemente imposte in numerose regioni del Paese.

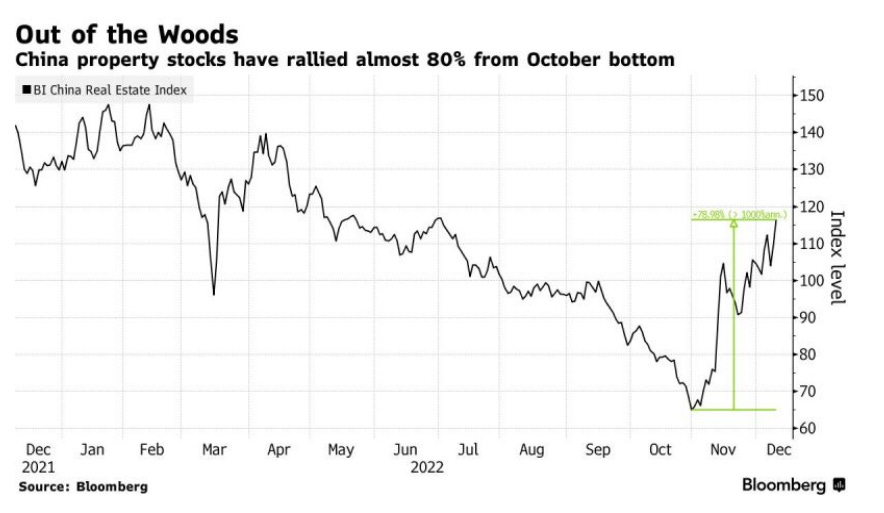

I suddetti provvedimenti stanno alimentando le aspettative di un possibile rimbalzo dell’economia cinese, come già evidenziato da alcuni segnali incoraggianti provenienti dalle quotazioni borsistiche dei titoli delle società del settore immobiliare che stanno vivendo un poderoso recupero dai minimi toccati lo scorso mese di ottobre.

Grafico dell'indice dei titoli cinesi del settore immobiliare da dicembre 2021 a oggi

Sempre in riferimento al mercato immobiliare, segnalo di seguito un grafico molto interessante dal quale si evince come il trend di riduzione dei prezzi delle case dai livelli massimi raggiunti nel 2021 stia interessando un numero sempre maggiore di paesi.

Andamento dei prezzi delle case in sei economie mondiali

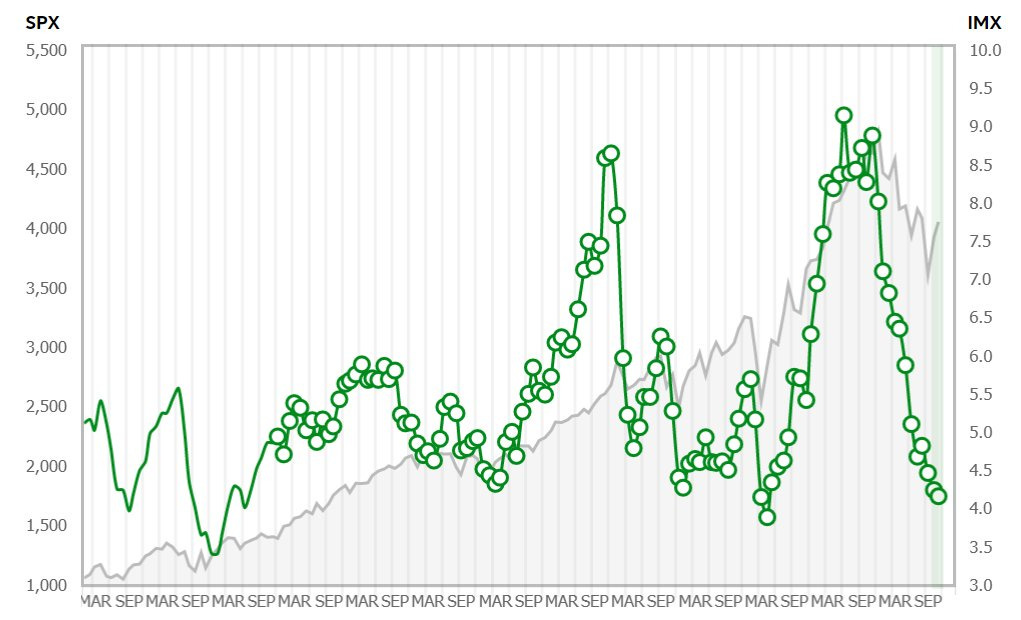

Negli Stati Uniti il sentiment degli investitori è ancora decisamente negativo, come mostra l’andamento dell’indice “TD Ameritrade Investor Movement” (IMX) che sintetizza mensilmente in un unico numero i valori medi delle partecipazioni, dell’attività di trading e di altri dati provenienti da portafogli detenuti da investitori reali.

Negli Stati Uniti il sentiment degli investitori è ancora decisamente negativo, come mostra l’andamento dell’indice “TD Ameritrade Investor Movement” (IMX) che sintetizza mensilmente in un unico numero i valori medi delle partecipazioni, dell’attività di trading e di altri dati provenienti da portafogli detenuti da investitori reali.

Nel riquadro che segue sono rappresentati rispettivamente l’andamento dell’indice S&P500 (linea grigia, asse delle ordinate a sinistra) e quello dell’indice IMX (linea verde, asse delle ordinate a destra).

Grafico dell'indice S&P500 e dell'indice IMX

Dai suddetti grafici si rileva come l’indice rappresentativo dello stato d’animo degli investitori sia prossimo ai livelli minimi dell’anno a differenza dell’indice S&P500 che è sopra ai minimi del 13% circa.

Angolo macro

Dai dati macroeconomici della scorsa settimana sono giunti pochi spunti di rilievo.

In Cina segnaliamo il dato sulle esportazioni nel mese di novembre risultato inferiore alle attese degli analisti (-10,6% su base annua rispetto a una stima di -7,1%), a conferma degli effetti negativi della politica governativa “Zero covid”.

Sempre in Cina era atteso il dato sull’inflazione nel mese di novembre risultato superiore alle attese sia nella componente totale (+7,4% contro una stima di +7,2%) che in quella “core” al netto dei prezzi dei beni energetici e alimentari (+6,2% contro una stima di +5,9%).

C’è da augurarsi che questo dato non sia precursore del dato sull’inflazione negli Stati Uniti atteso il prossimo 13 dicembre.

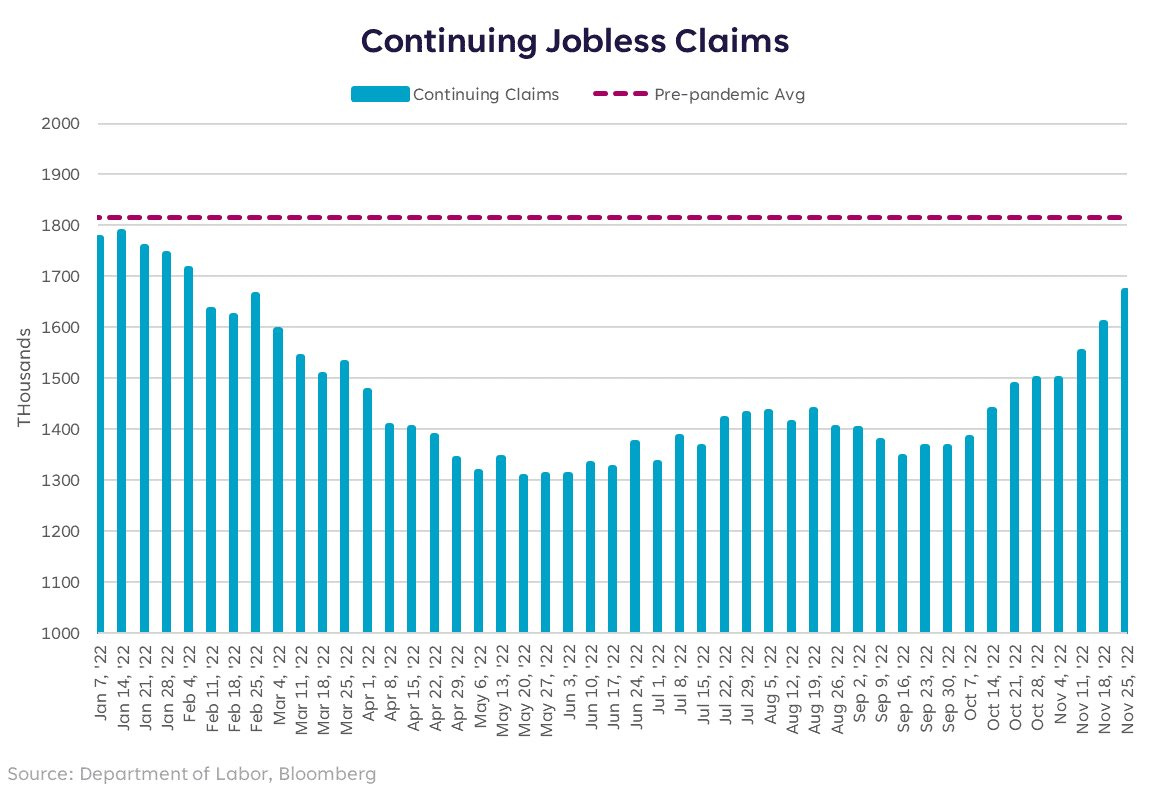

Negli Stati Uniti si iniziano a vedere i primi segnali di un rallentamento del mercato del lavoro: il dato sui sussidi di disoccupazione è infatti in crescita da diverse settimane e tale trend è confermato dal recente annuncio da parte delle due multinazionali PepsiCo e Morgan Stanley di un piano di riduzione del personale sulla scia di quanto già fatto nel recente passato da numerose altre aziende americane.

Di seguito si raffigura l’andamento delle richieste di sussidi di disoccupazione settimanali negli Stati Uniti dallo scorso mese di giugno.

Grafico delle richieste di sussidi di disoccupazione settimanali da giugno 2022 a oggi

Dall’andamento del grafico è possibile notare come il livello dei sussidi di disoccupazione si stia progressivamente avvicinando al valore medio antecedente la pandemia del Covid-19.

Sempre negli Stati Uniti la scorsa settimana è stato pubblicato l’indice ISM manifatturiero – un indicatore che misura la fiducia delle imprese manifatturiere americane e viene elaborato spedendo ogni mese 400 questionari ai direttori degli acquisti di altrettante aziende di 20 comparti manifatturieri – il quale ha invece sorpreso in positivo (56,5 contro una stima di 53,5 stimato), invertendo il calo del mese precedente.

È importante sottolineare che questo dato è risultato in controtendenza rispetto ad altri indicatori che, al contrario, hanno mostrato segnali di contrazione della crescita economica americana.

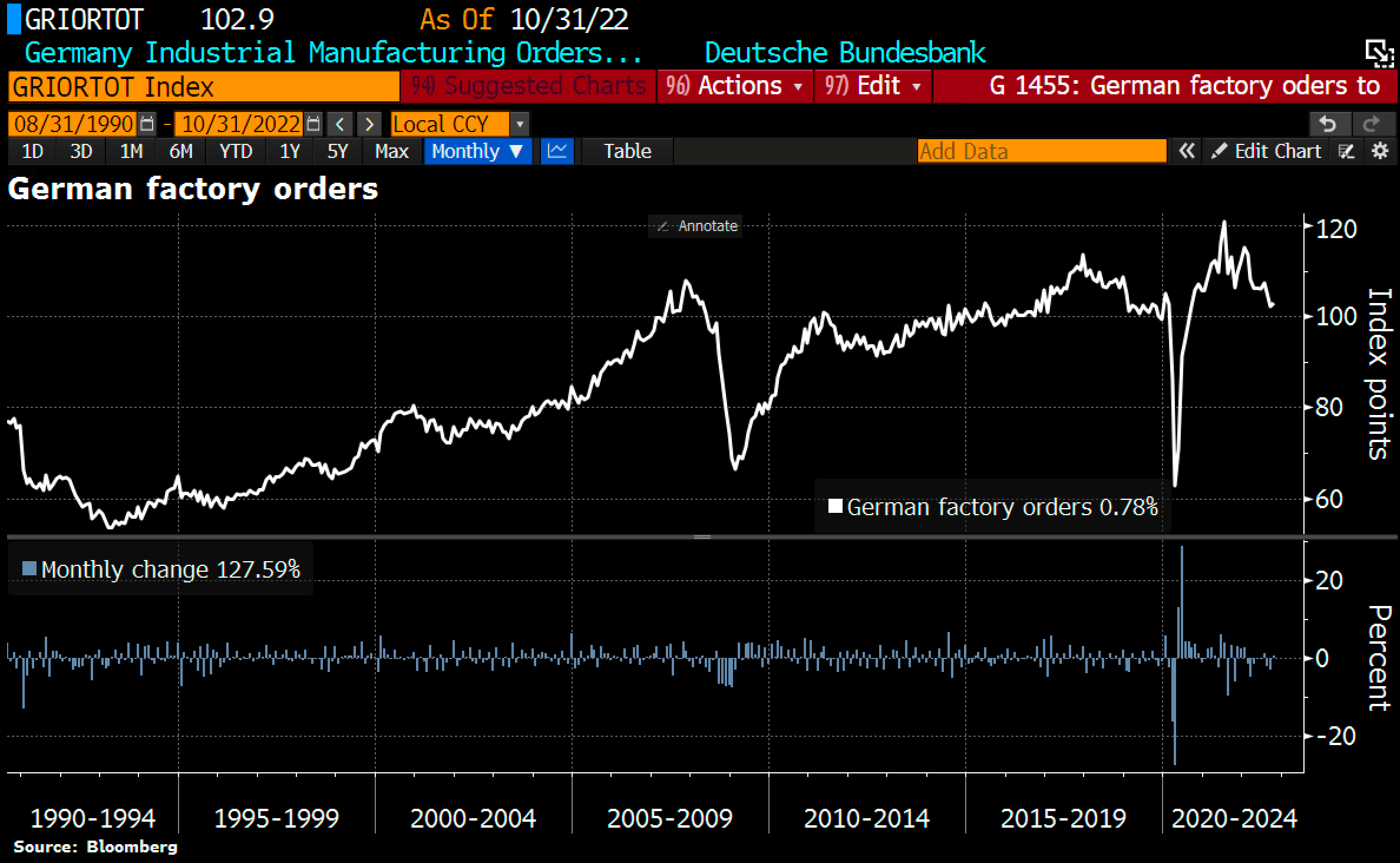

In Europa è stato pubblicato il dato sugli ordini delle fabbriche tedesche nel mese di ottobre, in crescita dello 0,8% su base mensile rispetto a una stima degli analisti di un incremento dello 0,1%, a testimonianza di come l’economia tedesca si stia reagendo meglio del previsto ai venti contrari provocati dalla guerra tra Russia e Ucraina e dal conseguente rialzo dei prezzi.

Grafico degli ordinativi delle fabbriche in Germania dal 1990 a oggi

Nella settimana dal 12 al 16 dicembre i riflettori sono puntati sulle riunioni delle più importanti banche centrali del mondo – Federal Reserve, BCE e Bank of England – le quali daranno nuovi segnali sull’economia mondiale, tra rialzi dei tassi di interesse e previsioni sui prezzi e sulla crescita economica.

Le principali economie mondiali sveleranno anche gli aggiornamenti sull’inflazione, con dati cruciali attesi dagli Stati Uniti, dall’Eurozona e anche dall’Italia.

Da osservare con attenzione anche gli indici PMI di Germania, Regno Unito ed Eurozona e il Pil della Gran Bretagna.

Infine la Cina pubblicherà vendite al dettaglio e produzione industriale.

Il grafico della settimana

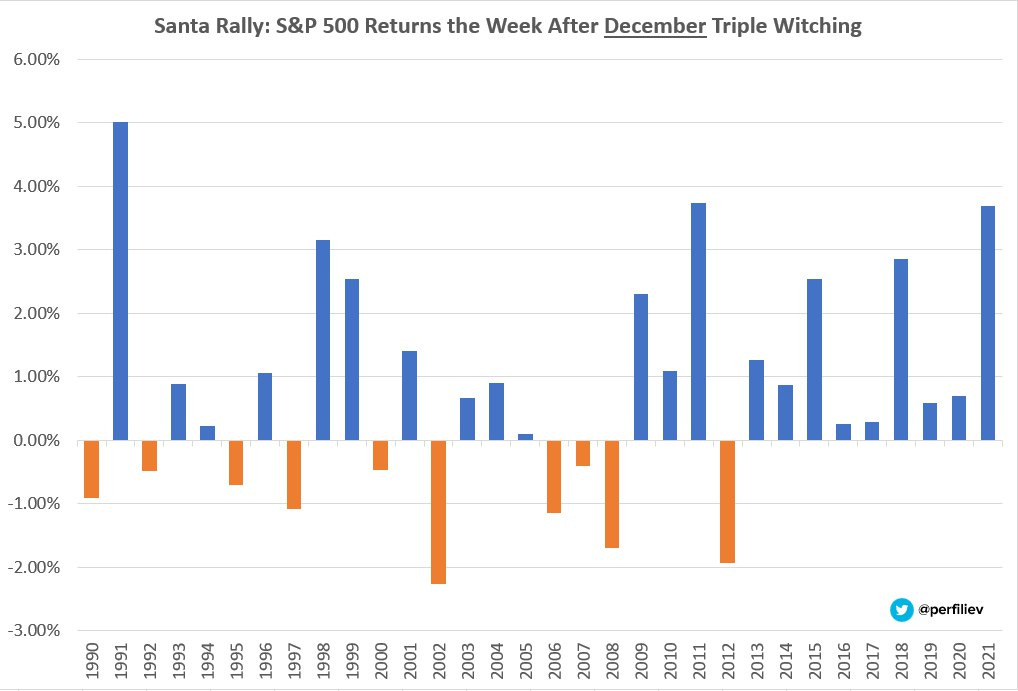

Il prossimo 16 dicembre sarà il cosiddetto “triple witching day", il giorno delle tre streghe, uno dei giorni più temuti sui mercati finanziari in cui la volatilità può salire alle stelle.

Cosa succede di tanto particolare nel giorno delle tre streghe?

In questo giorno avviene la scadenza simultanea di tre tipologie di strumenti finanziari:

- i contratti “futures” su indici;

- le opzioni su indici azionari;

- le opzioni su azioni.

Data la situazione insolita dovuta alla scadenza contemporanea di questi contratti, il giorno delle tre streghe è osservato con molta attenzione dagli investitori soprattutto a causa dell’insolito aumento degli scambi che può determinare un forte picco di volatilità.

È dunque consigliabile evitare di fare previsioni sull’andamento dei prezzi dei titoli o degli indici azionari durante il "triple witching day", in quanto la crescita anomala dei volumi è principalmente causata dalla speculazione piuttosto che da variazioni dovute ai fondamentali economici dei titoli quotati.

Fatta questa doverosa premessa, chiudo la newsletter come spesso faccio con un messaggio di ottimismo, mostrando l’andamento dell’indice S&P500 dal 1990 a oggi nella settimana successiva al giorno delle “tre streghe” del mese di dicembre di ciascun anno.

Andamento dell'indice S&P500 nella settimana successiva al "giorno delle tre streghe" di dicembre

Come è possibile rilevare dal suddetto grafico, negli ultimi 32 anni l’indice S&P500 dopo il giorno delle tre streghe di dicembre ha realizzato per ben 22 volte una performance settimanale positiva e per sole 10 volte una performance negativa.

Speriamo che questa statistica sia di buon auspicio per un “rally di fine anno” dei principali indici azionari mondiali.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.