Riassunto settimanale del 5/12/2022

Prosegue la fase di consolidamento dei principali mercati azionari che si avvicinano alla chiusura del 2023 in deciso recupero rispetto i minimi registrati nello scorso mese di ottobre.

I principali listini europei hanno chiuso per la nona settimana consecutiva in territorio positivo, mentre negli Stati Uniti l’apertura del presidente della Federal Reserve Jerome Powell a una possibile riduzione del ritmo dei rialzi dei tassi di interesse già a partire dalla prossima riunione di dicembre ha messo le ali al Nasdaq che nella seduta del 30 novembre ha messo a segno un rialzo del 4,4%.

Settimana positiva anche per gli indici S&P500 e Dow Jones, che hanno guadagnato rispettivamente l’1,13% e lo 0,24%.

Sul fronte obbligazionario si registra il costante calo dei rendimenti sia in Europa che negli Stati Uniti; il decennale tedesco adesso rende l’1,81% rispetto all’1,96% della settimana precedente e il corrispondente Treasury bond americano rende il 3,49% rispetto al 3,69% della settimana scorsa.

Il rimbalzo dei mercati obbligazionari è testimoniato dal trend rialzista intrapreso dalla fine del mese di ottobre dagli ETF rappresentativi rispettivamente delle obbligazioni governative (linea arancione), delle obbligazioni societarie più solide (c.d. investment grade, linea bianca) e infine delle obbligazioni societarie più rischiose (c.d. high yield, linea blu), come raffigurato nel grafico che segue:

Andamento di tre ETF obbligazionari americani da inizio 2022 ad oggi

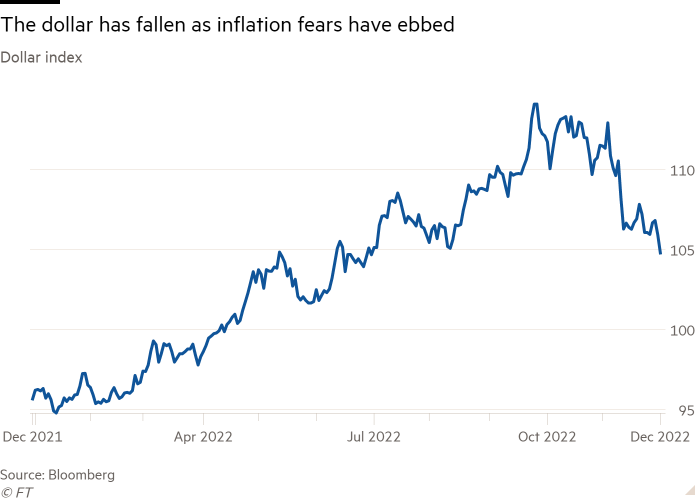

Sul fronte valutario va evidenziata l’inversione del trend rialzista del dollaro rispetto alle principali valute globali partita in concomitanza dei primi segnali di rallentamento della crescita americana e, di conseguenza, di revisione al ribasso delle aspettative di inflazione.

Il suddetto movimento è testimoniato dall’andamento del “Dollar Index”, un indice che rappresenta la media ponderata del valore del dollaro statunitense rispetto a un paniere rappresentativo di alcune tra le principali valute globali (yen, sterlina, dollaro canadese, corona svedese e franco svizzero):

Grafico del "Dollar Index" dal mese di dicembre 2021 ad oggi

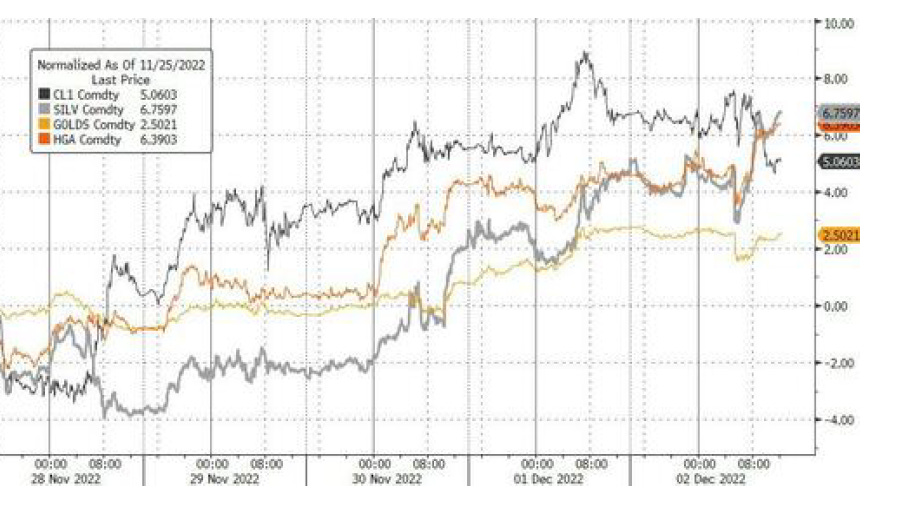

L’indebolimento del dollaro ha favorito il recupero dei prezzi dei metalli preziosi e del petrolio; quest’ultimo in particolare ha beneficiato delle aspettative di una graduale riapertura dell’economia cinese.

Nel grafico che segue si raffigura il rendimento nell’ultima settimana del prezzo del petrolio (linea nera), dell’argento (linea grigia), dell’oro (linea gialla) e del rame (linea arancione):

Andamento del prezzo del petrolio e dei principali metalli preziosi nell'ultima settimana

Preme evidenziare che l’oro e l’argento hanno rispettivamente rotto al rialzo la soglia di 1.800 dollari l’oncia e 22,5 dollari l’oncia per la prima volta dallo scorso mese di agosto, a testimonianza che i metalli preziosi sono tornati a svolgere il loro fisiologico ruolo di “bene rifugio” dopo circa 10 mesi in cui il dollaro è stato percepito come unico attivo finanziario “paracadute”.

Preme evidenziare che l’oro e l’argento hanno rispettivamente rotto al rialzo la soglia di 1.800 dollari l’oncia e 22,5 dollari l’oncia per la prima volta dallo scorso mese di agosto, a testimonianza che i metalli preziosi sono tornati a svolgere il loro fisiologico ruolo di “bene rifugio” dopo circa 10 mesi in cui il dollaro è stato percepito come unico attivo finanziario “paracadute”.

Questa tendenza sicuramente alimenta le probabilità che il mini-rally in corso da inizio novembre sui principali mercati azionari e obbligazionari si possa trasformare in un vero e proprio “rally di fine anno” sulla scia delle sempre maggiori aspettative di progressiva riduzione dell’inflazione a livello globale.

Prendendo a prestito una celebre frase di Lena Sadler, una famosa ostetrica americana molto impegnata nei primi anni del ‘900 nei problemi di salute delle donne, possiamo affermare che nel campo medico come in quello degli investimenti “la fiducia è la sola cura conosciuta per la paura”.

Nel campo medico la fiducia è rivolta alla scienza, in quello degli investimenti la fiducia è rivolta allo studio approfondito dei dati patrimoniali, reddituali e finanziari delle aziende sulla base di un approccio imprenditoriale di lungo termine che consente di sfruttare le grandi opportunità d’investimento che si manifestano quando aziende eccellenti si trovano in circostanze inusuali che provocano il deprezzamento delle loro azioni indipendentemente dalle erratiche oscillazioni di breve termine dei mercati finanziari.

Cina

Il Partito comunista cinese potrebbe approvare in questi giorni il piano per allentare le misure di contenimento del Covid come risposta alle proteste della popolazione esasperata dall’impossibilità di uscire per andare a lavorare e, in parole semplici, di tornare alle normali abitudini della vita quotidiana.

A tal proposito, nella città di Guangzhou i residenti sono tornati al lavoro ieri per la prima volta dopo diverse settimane di lockdown, mentre a Pechino un alto funzionario sanitario ha minimizzato la gravità delle attuali varianti di Omicron in una dichiarazione alquanto rara per un rappresentante del governo cinese.

Ricordiamo che in Cina la disoccupazione giovanile è sopra al 20% e che il Paese ha un disperato bisogno di riaprire la sua economia per sostenere la ripresa nel 2023.

In ogni caso, i segnali verso una riapertura totale del mercato cinese entro la prossima primavera sono sempre più concreti e questa circostanza potrebbe essere di grande aiuto per contrastare il rallentamento dell’economia globale nel 2023 previsto dai principali uffici studi.

Nel frattempo l’indice rappresentativo delle società cinesi quotate sul mercato azionario americano ha messo a segno un poderoso aumento del 66% dai minimi dell’anno, pur registrando ancora una performance negativa del 23% da inizio anno come evidenziato nel grafico che segue.

Grafico dell'indice del paniere delle società cinesi quotate a Wall Street nel corso del 2022

Italia

Prosegue l’iter della manovra finanziaria che dovrebbe arrivare in aula nelle prossime settimane (tra non pochi ostacoli) per l'approvazione.

Sul fronte azionario prosegue la fuoriuscita dalla Borsa italiana di alcune prestigiose società quotate: anche il gruppo De Agostini dà l’addio a Piazza Affari con l’Opa (Offerta pubblica d’acquisto) totalitaria su Dea Capital al prezzo di 1,5 euro per azione.

È calato il sipario sul possibile lancio di un’Opa su TIM da parte di Cassa Depositi e Prestiti sulla rete o su tutta la società, in quanto il progetto è stato di fatto bocciato dal nuovo esecutivo.

Stagione degli utili societari

Tra le aziende che hanno riportato i risultati del terzo trimestre del 2022 segnaliamo Kroger, la più grande catena di supermercati degli Stati Uniti, la quale ha registrato vendite totali pari a 34,2 miliardi di dollari, rispetto ai 31,9 miliardi di dollari dello stesso periodo dell’anno scorso e ha alzato le previsioni sugli utili grazie alla domanda che ha resistito alle pressioni inflazionistiche.

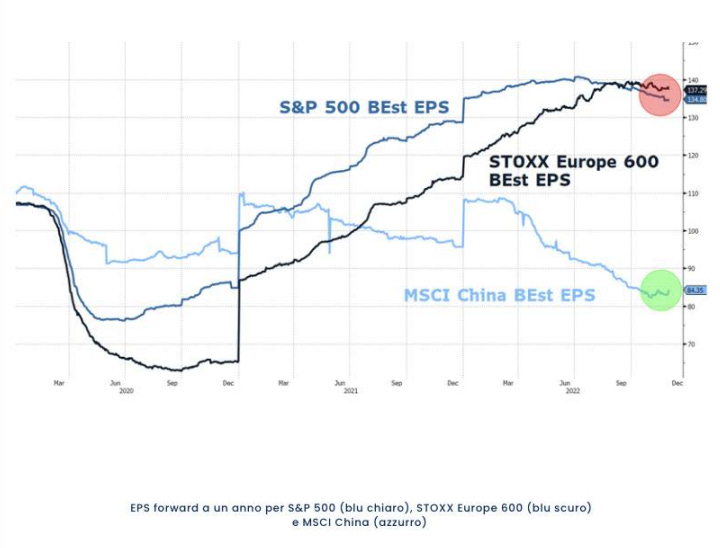

Va sottolineato che i principali analisti economici vedono con maggiore favore le prospettive di crescita degli utili delle società europee rispetto a quelle americane (si veda il grafico che segue), in quanto queste ultime iniziano ad accusare gli effetti negativi della politica restrittiva della Fed e l'impatto sulle esportazioni della rivalutazione del dollaro rispetto alle principali valute mondiali.

Stima dell'utile per azione (EPS) a un anno delle aziende degli indici S&P500, Stoxx600 e MSCI China dal 2020 ad oggi

La tendenza sopra evidenziata può in parte spiegare il poderoso recupero dei listini europei rispetto a quelli americani in atto dallo scorso mese di ottobre.

La tendenza sopra evidenziata può in parte spiegare il poderoso recupero dei listini europei rispetto a quelli americani in atto dallo scorso mese di ottobre.

Angolo macro

I due eventi macro più importanti della scorsa settimana sono stati il discorso del presidente della Fed Jerome Powell in vista della riunione del prossimo 14 dicembre e i dati sul mercato del lavoro americano.

Queste in sintesi le principali dichiarazioni di Powell:

- Il momento per ridurre il ritmo dei rialzi dei tassi potrebbe arrivare già a dicembre.

- La Fed avrà bisogno di una politica restrittiva per “qualche tempo”.

- Il probabile picco dei tassi sarà “un po’ più alto” rispetto alle previsioni di settembre.

Nel suo discorso tenutosi a Washington D.C. lo scorso 30 novembre, il presidente della Federal Reserve si è mostrato decisamente meno aggressivo rispetto al recente passato, ripetendo per ben tre volte che la Banca centrale continuerà ad alzare i tassi con l’obiettivo di controllare l’inflazione ma senza alcuna intenzione di creare uno shock creditizio o finanziario, tanto che lo stesso ha affermato che è giunta l’ora di ridurre l’entità degli aumenti, lasciando intendere che il prossimo rialzo sarà di 50 punti base.

Ulteriori spunti interessanti sono giunti dalle dichiarazioni di Powell sulla composizione dell’inflazione, con la componente degli affitti prevista in forte decelerazione nel corso del prossimo anno.

Il mercato del lavoro, nonostante nello scorso mese di novembre si sia registrato il tasso di crescita più lento dell‘occupazione privata da inizio 2021, rimane estremamente forte, rappresentando il principale ostacolo al calo dei tassi.

A tal proposito il presidente della Fed ha affermato che ci sono alcuni primi segnali di rallentamento del mercato del lavoro che potrebbero ancora rendere possibile un atterraggio morbido dell’economia.

Di seguito mostriamo una tabella che riepiloga i dati pubblicati lo scorso 2 dicembre negli Stati Uniti:

Come si evince dai dati sopra raffigurati, il mercato del lavoro è ancora molto “robusto”: nello scorso mese sono stati creati 263mila nuovi posti di lavoro rispetto alle attese di 200mila unità, si è registrato un deciso rialzo delle paghe mensili (+0,6% rispetto a una stima di +0,3%) e infine il tasso di disoccupazione si è mantenuto stabile al 3,7%.

Va sottolineato che i dati sull’occupazione sono tipicamente indicatori che per loro natura si muovono in ritardo rispetto al ciclo economico, per cui sarà necessario attendere la pubblicazione dei dati sui prezzi alla produzione e sull’inflazione negli Stati Uniti (rispettivamente il 9 e il 13 dicembre prossimi) per avere una visione più chiara delle prossime mosse della Federal Reserve.

Tra i dati anticipatori del ciclo segnaliamo la pubblicazione nella scorsa settimana dell’indice ISM manifatturiero – un indicatore che misura la fiducia delle imprese manifatturiere americane e viene elaborato spedendo ogni mese 400 questionari ai direttori degli acquisti di altrettante aziende di 20 comparti manifatturieri – il quale è risultato per la prima volta da maggio 2020 sotto la soglia di 50 punti che fa da spartiacque tra espansione e contrazione dell’economia.

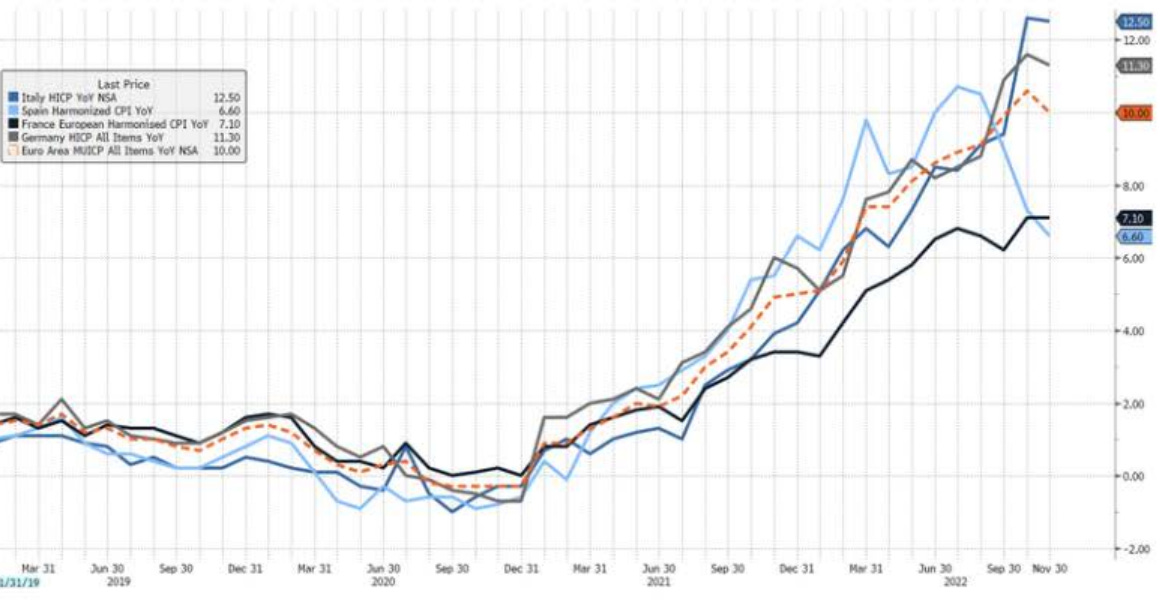

In Europa sono stati pubblicati i dati sull’inflazione in Italia, in Germania e nell’Eurozona, tutti in leggera flessione principalmente come conseguenza del calo dei prezzi del gas naturale e dell’elettricità.

Nel grafico che segue mostriamo l’andamento dell’inflazione dal mese di marzo 2019 rispettivamente in Italia (linea blu), Spagna (linea azzurra), Francia (linea nera), Germania (linea grigia) ed Eurozona (linea tratteggiata).

Nella settimana dal 5 al 9 dicembre sono attesi dati macroeconomici importanti che interesseranno le principali potenze mondiali.

Nella settimana dal 5 al 9 dicembre sono attesi dati macroeconomici importanti che interesseranno le principali potenze mondiali.

Segnaliamo innanzitutto gli indici PMI (composito e dei servizi) in Italia, Germania, Regno Unito, Eurozona e infine negli Stati Uniti.

In evidenza anche la bilancia commerciale e l’inflazione in Cina.

Sempre nel Vecchio Continente sarà pubblicato il dato del prodotto interno lordo dei 19 Paesi a moneta unica, mentre la settimana si chiuderà negli Stati Uniti con l’indice dei prezzi alla produzione e la fiducia dei consumatori dell’Università del Michigan.

Cripto-dramma

Il 2022 è stato un anno a dir poco drammatico il mondo delle criptovalute che - dopo una serie di rialzi (poggiati sul nulla…) - a partire dalla scorsa primavera è stato travolto da una serie di scandali che hanno di fatto messo a nudo un sistema di frodi che provocato la perdita di miliardi di dollari di risparmi e investimenti.

La palla da neve ha iniziato a rotolare con il crollo della criptovaluta Terra Luna nello scorso mese di maggio per poi ingigantirsi come una valanga con la bancarotta di FTX, la seconda piattaforma di criptovalute più grande al mondo.

Come se non bastasse, in questi giorni altre aziende con legami con FTX hanno alzato bandiera bianca: la società BlockFi ha dichiarato fallimento e la piattaforma Kraken ha annunciato oltre 1.000 licenziamenti.

A mio modesto parere bastano due celebri frasi di Warren Buffett per riassumere ciò di letteralmente folle che è accaduto nel mondo delle criptovalute:

“Solo quando la marea scende scopri chi stava nuotando nudo”.

“C’è qualcuno seduto all’ombra oggi perché qualcun altro ha piantato un albero molto tempo fa”.

Nella realtà è stato tradito il motivo alla base della creazione delle criptovalute che poi ha causato la nascita di una clamorosa bolla speculativa, ovvero l'idea di garantire un sistema di pagamenti trasparente, sicuro, e più conveniente rispetto alle banche tradizionali.

A 14 anni dalla creazione del Bitcoin, dobbiamo rilevare con preoccupazione che le criptovalute sono sempre più frequentemente balzate agli onori della cronaca per il loro utilizzo finalizzato a compiere truffe e attività criminali atte a riciclare denaro e aggirare sanzioni internazionali, il tutto proprio in barba della tanto decantata trasparenza e “democrazia finanziaria”.

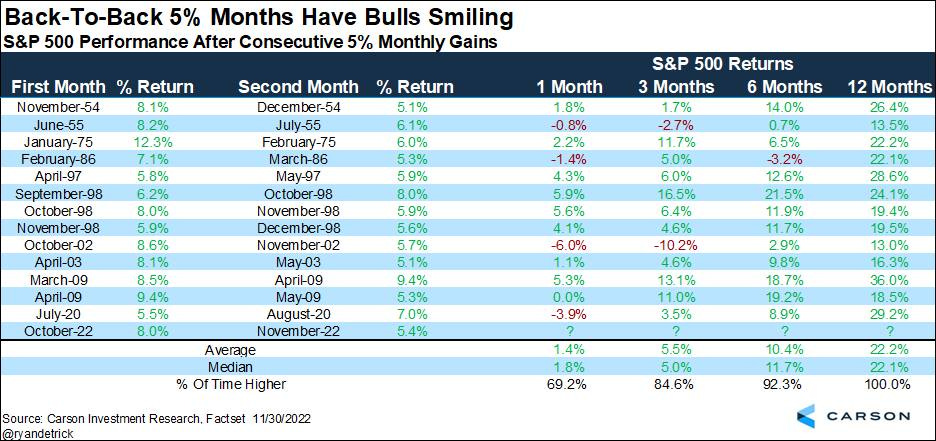

Grafico della settimana

Chiudiamo la newsletter con un messaggio di ottimismo.

Nella tabella che segue si evidenzia come l’indice S&P500 storicamente, dopo avere registrato due mesi consecutivi con performance superiori al 5%, ha sempre registrato nei 12 mesi successivi rendimenti positivi con una media del 22,2%.

Nei mesi di ottobre e novembre scorsi l’indice S&P500 ha realizzato una performance superiore al 5%.

Non possiamo che augurarci che il 2023 sia l’anno della regola e non dell’eccezione.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.