Riassunto settimanale del 28/11/2022

Si è chiusa una settimana borsistica caratterizzata da volumi scarsi principalmente a causa della chiusura dei mercati azionari americani nelle sedute di giovedì e venerdì (mezza giornata) scorsi per la festività del "Giorno del Ringraziamento".

I principali indici mondiali hanno chiuso la settimana in territorio positivo. Più in particolare, prosegue il trend rialzista di breve termine dei listini europei che hanno recuperato circa il 20% dai minimi di ottobre favoriti dal calo delle quotazioni del gas naturale e da valutazioni più a sconto rispetto alle Borse americane.

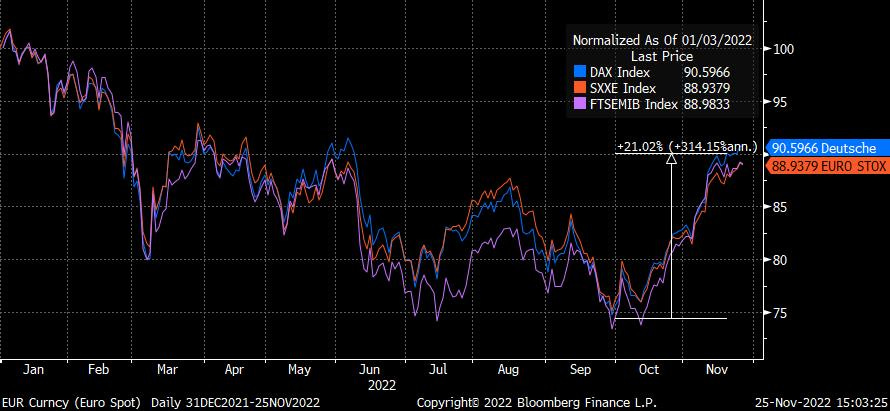

Nel grafico che segue è raffigurato l'andamento da inizio anno degli indici borsistici Dax40 (linea blu), FtseMib (linea viola) ed Eurostoxx600 (linea rossa) dal quale si evince il movimento di forte recupero in atto dallo scorso mese di ottobre.

Andamento degli indici Dax40, FtseMib ed Eurostoxx600 nel 2022

Sul fronte obbligazionario si registra il costante calo dei rendimenti sia negli Stati Uniti che in Europa, anche se prosegue il trend di inversione delle rispettive curve dei tassi in corso da inizio anno di cui abbiamo argomentato nell’ultima newsletter.

Nel grafico che segue si raffigura l’andamento del tasso reale (rendimento al netto dell’inflazione) dei titoli governativi statunitensi con scadenza decennale che nelle ultime tre settimane è passato dall’1,8% all’1,38%, un trend che rafforza le aspettative sulla fine del ciclo di rialzi dei tassi da parte della Federal Reserve entro il primo trimestre del 2023.

Andamento dei tassi reali con scadenza decennale negli Stati Uniti

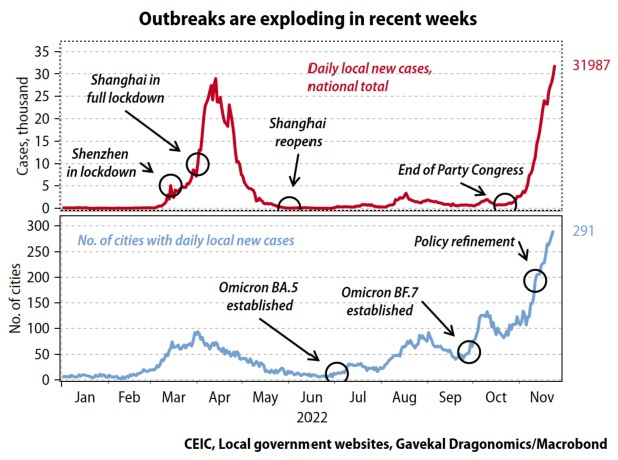

L’indebolimento del dollaro ha favorito l’apprezzamento dei metalli preziosi che hanno complessivamente registrato rendimenti positivi nel corso dell’ultima settimana; viceversa, il petrolio ha lasciato sul campo il 3% sui timori di un potenziale calo della domanda a causa dell’improvviso aumento dei casi di Covid in Cina dove numerose città sono ritornate in regime di lockdown, come raffigurato nei due grafici che seguono dove si evidenzia il recente trend di crescita dei nuovi contagi (linea rossa) e del numero di città in regime di lockdown (linea blu).

Andamento dei nuovi contagi e delle città in regime di lockdown in Cina (dati in migliaia)

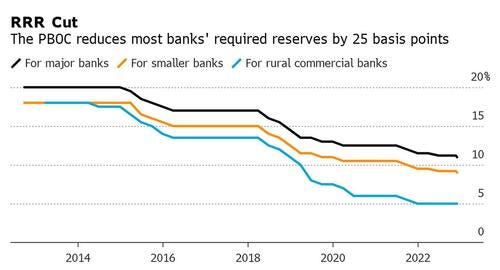

La Banca Centrale cinese, per reagire alla nuova minaccia della pandemia, ha deciso il taglio dello 0,25% della riserva obbligatoria delle istituzioni finanziarie liberando così 500 miliardi di yuan (69,79 miliardi di dollari) a sostegno della liquidità dei mercati e dell’economia reale, come evidenziato nel grafico che segue.

La Banca Centrale cinese, per reagire alla nuova minaccia della pandemia, ha deciso il taglio dello 0,25% della riserva obbligatoria delle istituzioni finanziarie liberando così 500 miliardi di yuan (69,79 miliardi di dollari) a sostegno della liquidità dei mercati e dell’economia reale, come evidenziato nel grafico che segue.

Tasso di riserva obbligatoria delle principali istituzioni finanziarie cinesi negli ultimi 10 anni

Angolo macro

Angolo macro

La scorsa settimana sono stati pubblicati i verbali delle ultime riunioni della Federal Reserve e della BCE dai quali emerge che è in pieno corso lo scontro tra “falchi” e “colombe” all’interno dei rispettivi Consigli direttivi.

Dopo le dichiarazioni da brivido del presidente della Fed di St. Louis che ha annunciato che i Fed Funds potrebbero addirittura toccare la soglia del 7%, la vice presidente Bael Brainard ha invece raffreddato le acque sostenendo che il ritmo dei rialzi proseguirà, ma sarà progressivamente sempre più lento.

Adesso la maggior parte degli analisti è orientata verso un tasso pivot del 5%, inteso come il livello dei tassi che determinerà la fine del ciclo restrittivo di politica monetaria e l’inizio di un nuovo ciclo espansivo, il cui avvio è stimato a partire dalla seconda metà del 2023.

Dai verbali della BCE è emerso un clima piuttosto contraddittorio all’interno del Consiglio, con la maggioranza di membri che allo stato attuale sembra favorevole a un aumento di 75 punti base nella prossima riunione di dicembre.

Tuttavia i dati macro della Germania della scorsa settimana, che hanno evidenziato la ripresa della fiducia delle imprese e un forte calo dei prezzi alla produzione nel mese di ottobre, fanno crescere le probabilità che in Europa il picco dell’inflazione sia molto vicino.

In questa prospettiva il rally di fine anno è ancora auspicabile anche alla luce della reazione molto composta degli investitori - sia sul comparto azionario che obbligazionario - di fronte alle dichiarazioni funeste dei “falchi” sia della Federal Reserve che della BCE.

I riflettori sono tutti puntati al prossimo mese di dicembre quando a distanza di pochi giorni le due banche centrali annunceranno le rispettive manovre sui tassi.

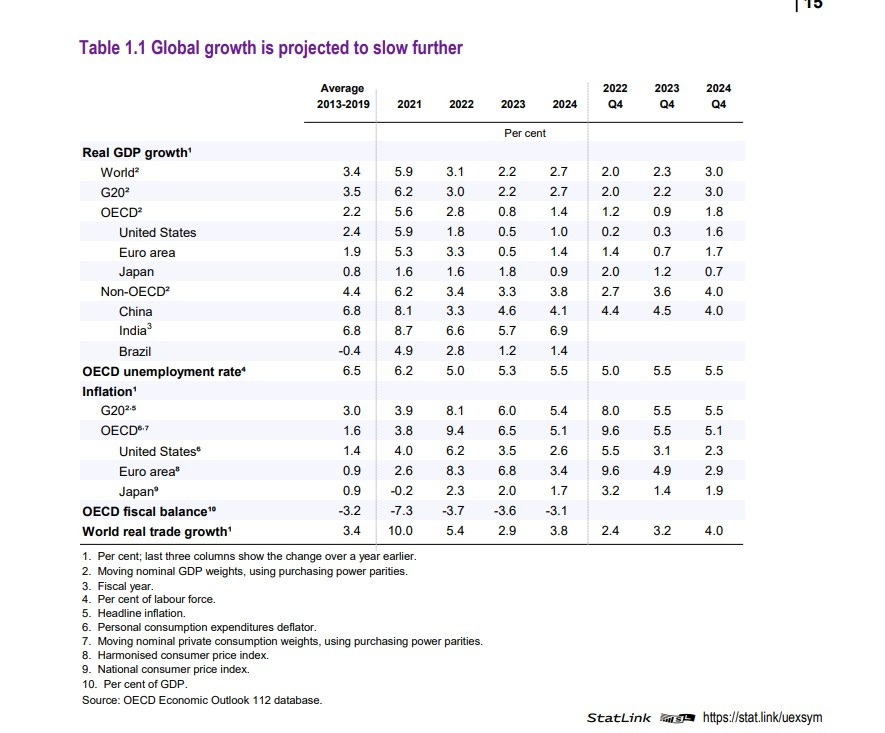

La scorsa settimana l’Organizzazione per la Cooperazione e lo Sviluppo economico (Ocse) ha pubblicato l’aggiornamento delle prospettive economiche globali, presentando uno scenario di rallentamento della crescita mondiale nel 2023 e nel 2024 escludendo però lo scenario recessivo.

Nella tabella che segue si riepiloga l’aggiornamento delle stime delle principali variabili macroeconomiche dei 38 paesi aderenti all’Ocse.

L’Ocse stima che la crescita del Pil globale del 2022 si attesterà al 3,1%, per poi scendere al 2,2% nel 2023 e rimbalzare al 2,7% nel 2024.

Il quadro sconta la decisa frenata di Europa e Stati Uniti, alle prese con guerra in Ucraina, shock energetico ed emergenza inflazionistica e vede l’Asia come principale motore della crescita, anche se le performance cinesi rimangono nettamente al di sotto degli anni pre pandemia (nel triennio 2022-24 il Pil cinese è stimato rispettivamente a +3,3%, +4,6% e +4,1%).

All’interno del bollettino l’Istituto ha rilevato che le pressioni inflazionistiche si sono intensificate in gran parte a causa della guerra in Ucraina, che ha spinto al rialzo i prezzi delle materie prime energetiche e alimentari.

Il prezzo più elevato dell’energia ha contribuito a innescare l’aumento dei prezzi di un ampio paniere di beni e servizi, mentre la politica monetaria più restrittiva e il rallentamento della crescita contribuiranno a moderare l’inflazione.

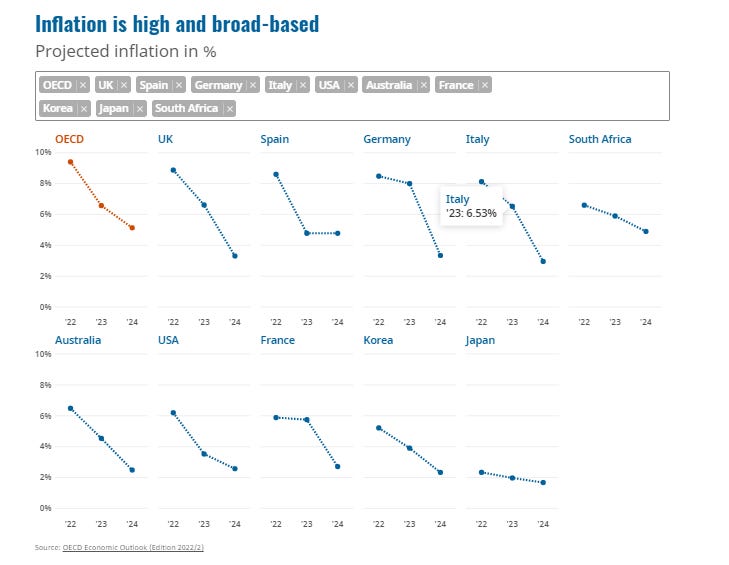

Nel grafico che segue si raffigurano le proiezioni sull’inflazione relative a 11 macro aree dell’Ocse.

Risulta evidente come l’Ocse preveda un progressivo rientro dell'inflazione all’interno delle principali economie mondiali entro i prossimi due anni.

Nella settimana dal 28 novembre al 2 dicembre sono attesi numerosi dati macroeconomici importanti che interesseranno le principali economie mondiali.

Segnaliamo i dati sull’inflazione in Italia, in Germania e nell’Eurozona, il Pil del terzo trimestre 2022 in Italia e negli Stati Uniti, gli aggiornamenti sui PMI manifatturieri di Cina, Stati Uniti, Italia, Germania ed Eurozona e infine i dati sul mercato del lavoro negli Stati Uniti.

Stagione degli utili societari

Tra le aziende che hanno riportato i risultati del terzo trimestre del 2022 negli Stati Uniti segnaliamo gli ottimi risultati della società Deere & Company, una delle principali aziende al mondo produttrice di macchine agricole insieme a CNH Industrial e AGCO, che ha anche rivisto al rialzo le stime sull’utile e sul fatturato del 2023.

Desta sorpresa il ritorno di Bob Iger come Amministratore Delegato della Disney appena due anni dopo la sua uscita di scena avvenuta per ragioni personali.

Nel 2023 il titolo azionario ha registrato una perdita del 33% circa nonostante la forte crescita della divisione di streaming “Disney+” e la ripresa in termini di redditività dei parchi divertimento dopo la pandemia.

Italia

Quanto al mercato borsistico italiano, segnaliamo il successo dell’Opa (Offerta pubblica d’acquisto) “forzata” sulla società Atlantia da parte della famiglia Benetton e di Blackstone, che ha superato la soglia del 90% necessaria per procedere al delisting (ritiro dal listino di Borsa) della società.

Atlantia sarà sostituita all’interno dell’indice FtseMib da ERG, primario operatore indipendente di energia pulita da fonti rinnovabili presente in nove paesi in Europa.

Altra situazione molto calda è l’ennesimo capitolo della “Saga TIM”, con le voci che si rincorrono da diverse settimane su un possibile lancio di un’Opa da parte di Cassa Depositi e Prestiti sulla rete o sull'intera società.

La bozza della legge di bilancio non ha destato nessun sorpresa negli ambienti politici europei, tanto che lo spread nell’ultima settimana è ulteriormente calato a 180 punti base rispetto al livello di 190 della settimana precedente.

Più nello specifico, dei 31 miliardi della manovra quasi 22 miliardi sono destinati a sterilizzare l’impatto della crisi energetica su famiglie e imprese.

Vedremo come andrà l’iter di approvazione in Parlamento, prima alla Camera e poi al Senato, alla luce delle tempistiche molto ridotte in quanto la manovra deve essere approvata entro il 31 dicembre perché in caso contrario si potrebbe entrare nel cosiddetto esercizio provvisorio, uno scenario che farebbe apparire il nostro Paese come inaffidabile davanti agli investitori e ai partner internazionali con il rischio, ad esempio, di un aumento dello spread.

Occhio quindi ai cosiddetti “emendamenti bandiera” che rischiano di allungare l’iter di approvazione della legge di bilancio.

Attendiemo con "fiducia".

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.