Riassunto settimanale del 21/11/2022

Si è chiusa una settimana di transizione sui mercati azionari, con i mercati europei che hanno mediamente chiuso in positivo nell’intorno dell’1% e quelli americani in leggero calo.

Va sottolineato che dopo ben 5 anni la Borsa di Francoforte nel 2022 sta sovraperformando l’indice statunitense S&P500, come testimoniato dal grafico che segue nel quale è raffigurato l’andamento del rapporto tra i due indici (S&P500/Dax40).

Grafico del rapporto tra l'S&P500 e il Dax40 dal 2018 a oggi

Tra le principali cause del suddetto movimento citiamo il trend di indebolimento dell’euro contro dollaro partito a inizio anno, che ha favorito le esportazioni delle aziende europee e al contrario ha messo un freno a quelle statunitensi, e il minore peso del settore tecnologico (molto penalizzato nel corso del 2022) all’interno dell’indice tedesco.

I mercati obbligazionari hanno anch’essi vissuto una settimana tranquilla, con il Treasury bond con scadenza decennale che adesso rende il 3,82% rispetto al 3,93% della scorsa settimana.

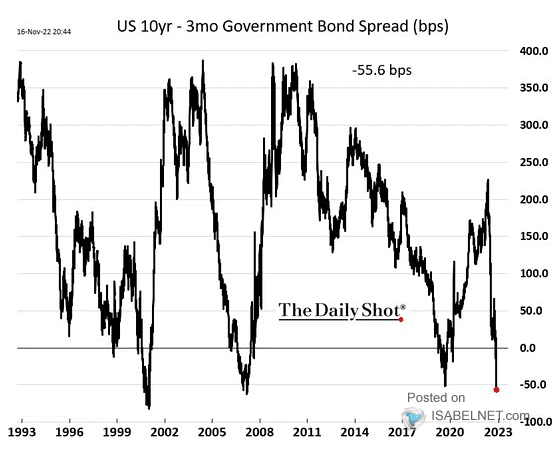

L’inversione della curva dei tassi americana è sempre più marcata, come raffigurato nel grafico che segue che mostra il differenziale tra i titoli di Stato governativi con scadenza rispettivamente a 10 anni e a 3 mesi che ha toccato i minimi dal 2001 e che adesso è pari a -50 punti base circa.

Differenziale tra rendimento del Treasury bond a 10 anni e a 3 mesi dal 1993 a oggi

Come abbiamo già sottolineato nella newsletter dello scorso 7 novembre, la curva dei rendimenti si inverte perché gli investitori iniziano a presagire che l’economia potrebbe rallentare e, di conseguenza, entrare in recessione.

Tuttavia, va rilevato che nelle ultime settimane stanno emergendo giudizi meno pessimistici da parte degli uffici studi delle principali case d’affari americane.

Più in particolare, gli economisti di Goldman Sachs hanno recentemente ridotto la probabilità che l'economia americana possa entrare in recessione nel 2023 al 35% in quanto nel prossimo anno stimano rispettivamente un calo del tasso d’inflazione “core” (esclusi i prezzi di energia e alimentari) al 3% e un incremento non significativo del tasso di disoccupazione dall’attuale 3,5% al 4%.

Il possibile calo dell’inflazione sarà ragionevolmente favorito dal processo di riduzione delle strozzature nelle catene di approvvigionamento (dalla carenza di chip e semiconduttori che interessa diversi settori, ai ritardi di spedizione dovuti al blocco delle merci stanziate nei porti delle maggiori città) in seguito alla recente riapertura dell’economia cinese, nonchè dal generalizzato rallentamento del mercato immobiliare dovuto alle minori richieste di mutui, diventati sempre più onerosi in seguito all'aumento dei tassi di interesse.

Per quanto riguarda il mercato obbligazionario europeo, nell’ultima settimana abbiamo assistito a un marcato calo dello spread (differenziale di rendimento tra titoli di Stato italiani e tedeschi con scadenza decennale) che è tornato a 190 punti base, ai livelli minimi dallo scorso mese di giugno.

Grafico dello spread tra BTP e Bund da novembre 2021 a oggi

Il suddetto movimento è stato sicuramente favorito dal recente successo del BTP Italia indicizzato all’inflazione che ha registrato una raccolta complessiva di 12 miliardi di euro, un importante segnale di fiducia nei confronti del nostro Paese.

Sul fronte valutario prosegue il trend di recupero delle principali valute rispetto al dollaro che adesso è a 1,03 contro l’euro rispetto al minimo di 0,9535 toccato nello scorso mese di settembre.

In Gran Bretagna l’annuncio della nuova finanziaria, che prevede una riduzione del deficit di circa 55 miliardi di sterline tra aumenti di tasse e tagli alla spesa pubblica, ha favorito il trend di rafforzamento di breve termine della sterlina rispetto al dollaro che nelle ultime due settimane è passata dal livello di 1,12 all'attuale 1,19.

Tra le principali misure annunciate dal nuovo primo ministro Jeremy Hunt segnaliamo l’abbassamento dell’applicazione dell’aliquota fiscale massima del 45% a chiunque guadagni più di 125mila sterline rispetto alla precedente soglia di 150mila sterline, l’innalzamento della tassa sugli extra profitti delle aziende energetiche dal 25% al 35% fino a marzo 2028 e infine l’introduzione di una tassa temporanea del 45% in capo ai produttori di energia elettrica.

Dalle suddette misure il governo stima maggiori entrate per 14 miliardi di sterline, mentre sul fronte della spesa pubblica nei prossimi due anni sarà aumentato il budget del sistema sanitario di 3,3 miliardi di sterline e saranno investiti 2,3 miliardi di sterline extra nel sistema scolastico.

Per quanto riguarda il boom delle bollette energetiche, la garanzia sull’aumento massimo sarà estesa per 12 mesi dal prossimo mese di aprile e l’incremento medio sarà limitato a 3.000 sterline per anno.

In sintesi, in Gran Bretagna è tornata la tanto temuta austerità dopo anni di politiche a forte debito sulla scia della pandemia e della crisi energetica causata dalla guerra tra Russia e Ucraina.

Ci auguriamo che la drammatica esperienza britannica, con governi protagonisti di provvedimenti economici folli poi pagati a caro prezzo dai cittadini, serva da lezione per gli altri Paesi dell’Unione Europea.

Sul fronte delle materie prime il prezzo del petrolio è crollato del 10% circa nell’ultima settimana, spinto al ribasso dall’accordo raggiunto all’unanimità dai Paesi dell’UE che vieterà il commercio di petrolio in arrivo dalla Russia con un prezzo superiore a quello stabilito dai Paesi del G7.

Segnaliamo infine il trend rialzista da inizio mese dei metalli preziosi tornati a svolgere il ruolo di “bene rifugio” in seguito al corrispondente indebolimento del dollaro.

Angolo macro

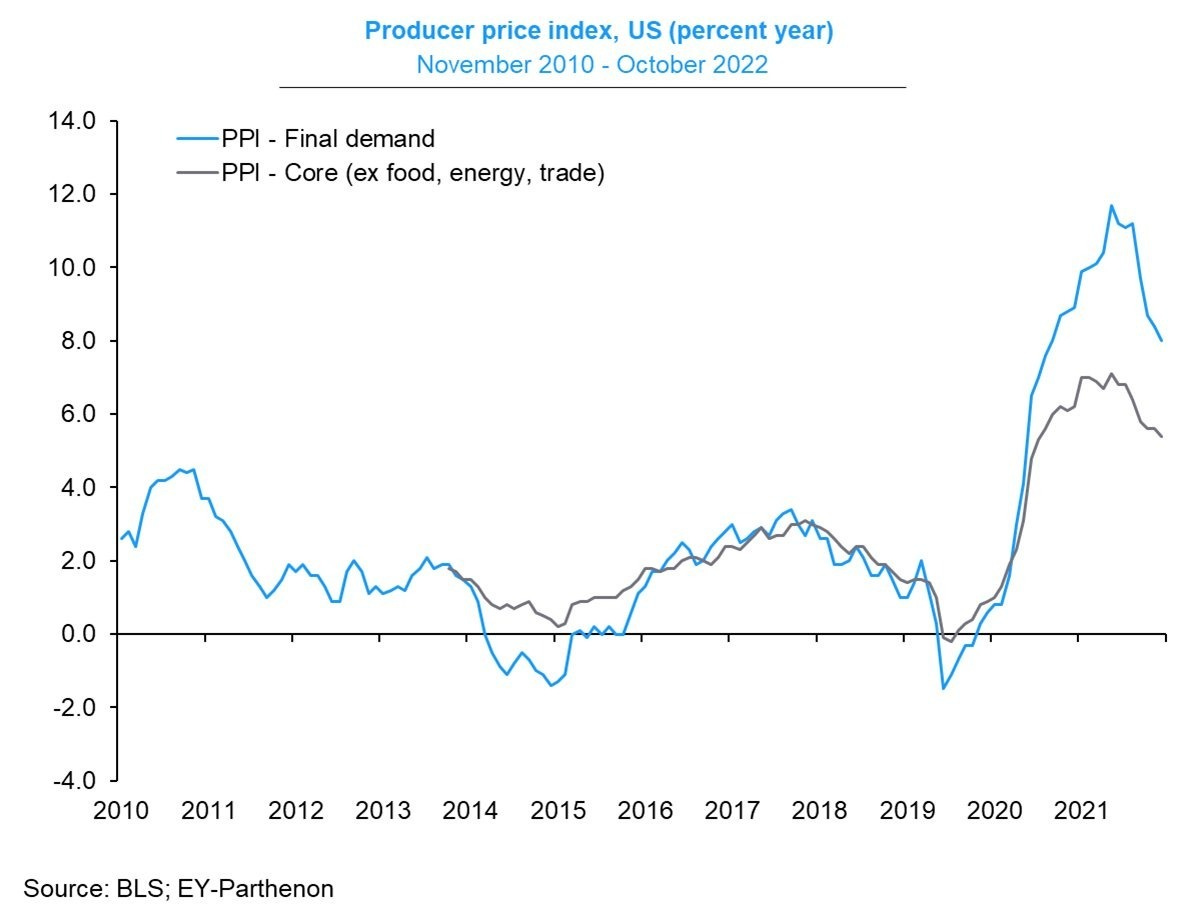

Il dato relativo all’indice dei Prezzi alla Produzione negli Stati Uniti nel mese di ottobre - (Producer Price Index, PPI) che è un indicatore inflazionistico che misura il cambiamento medio dei prezzi di vendita praticati dai produttori nazionali di beni e servizi - è risultato migliore delle attese (8%), rafforzando la narrativa dell’imminente inversione del trend di crescita dell’inflazione.

Grafico del PPI negli Stati Uniti dal 2010 a oggi

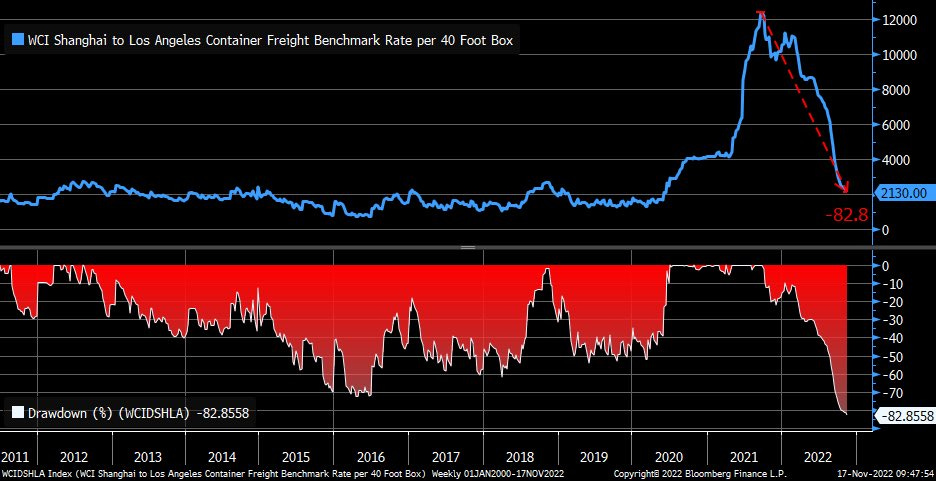

A conferma di quanto appena affermato, di seguito raffiguriamo il grafico del costo sostenuto per la spedizione di container della dimensione di 40 piedi da Shanghai a Los Angeles, diminuito dell’83% rispetto al picco registrato nel 2021 e tornato ai livelli di giugno 2020.

A conferma di quanto appena affermato, di seguito raffiguriamo il grafico del costo sostenuto per la spedizione di container della dimensione di 40 piedi da Shanghai a Los Angeles, diminuito dell’83% rispetto al picco registrato nel 2021 e tornato ai livelli di giugno 2020.

Grafico del costo di spedizione di container da Shanghai a Los Angeles dal 2011 a oggi

Nonostante questi tangibili segnali positivi, i membri della Federal Reserve continuano a esporre una retorica molto aggressiva, sostenendo che si stia dando troppa enfasi ai recenti dati confortanti sull’andamento dei prezzi.

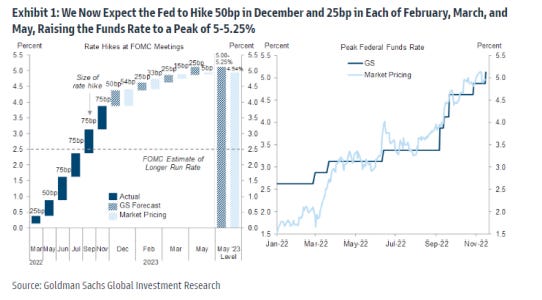

Allo stato attuale il cosiddetto “tasso di neutralità”, ovvero il picco dei tassi a partire dal quale terminerà la stagione di politica monetaria restrittiva della Federal Reserve, è previsto dagli analisti intorno al 5%, il che dovrebbe spingere la Banca Centrale americana a effettuare un rialzo dei Fed Funds di 50 punti base nel prossimo meeting di dicembre per poi toccare la soglia del 5%/5,25% in seguito a due o tre successivi rialzi di 25 punti base ciascuno, come evidenziato nelle figure che seguono.

Stima dei prossimi rialzi dei Fed Funds da parte della Federal Reserve

L’inversione della politica monetaria della Fed, ovvero il primo taglio dei tassi successivo a un lungo ciclo di rialzi, è ora previsto dalla maggioranza degli analisti al termine del 2023.

L’inversione della politica monetaria della Fed, ovvero il primo taglio dei tassi successivo a un lungo ciclo di rialzi, è ora previsto dalla maggioranza degli analisti al termine del 2023.

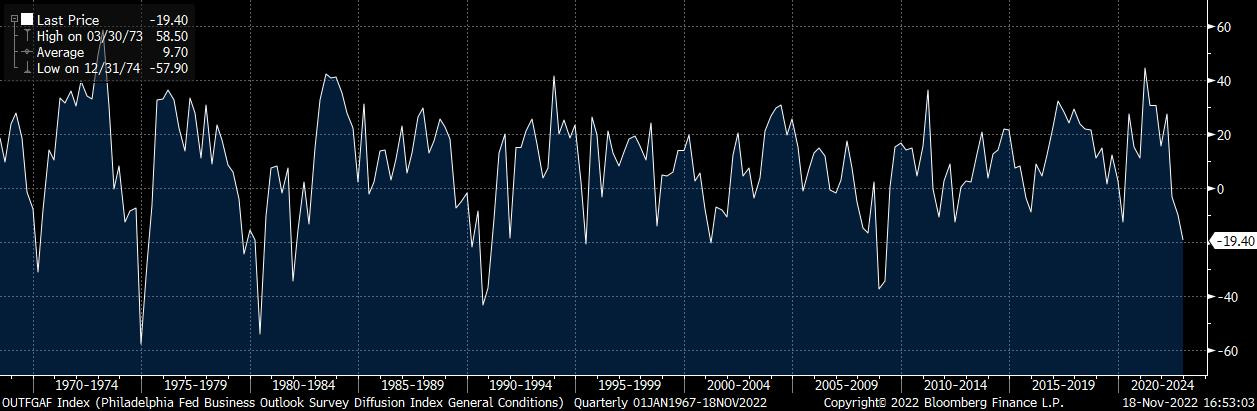

Sempre negli Stati Uniti segnaliamo il dato sulle vendite al dettaglio risultato migliore delle attese (+1.3% rispetto a +1%), mentre l’indice Fed di Philadelphia (detto "Philly Fed"), che misura l’andamento del settore manifatturiero di New Jersey, Delaware e Pennsylvania, ha deluso le aspettative registrando una contrazione a -19 contro le attese degli analisti di -6 e il precedente dato di -8,7.

Grafico dell'indice Fed di Philadelphia negli ultimi 50 anni

In Europa segnaliamo la pubblicazione dell’indice “ZEW” di novembre che misura lo stato di fiducia delle imprese tedesche e il sentiment sull’economia tedesca, risultato pari a -36,7 punti, un dato nettamente migliore delle previsioni degli analisti che stimavano un miglioramento limitato a -50 punti.

In ripresa anche il dato sulla situazione corrente, che si è attestato a -64,5 punti dai -72,2 punti della rilevazione precedente.

In Italia l’Istat ha rivisto leggermente al ribasso il dato consuntivo relativo all’inflazione su base annua del mese di ottobre a +12.6% rispetto al dato precedente di +12.8%.

In Cina il recente incremento del traffico aereo e della mobilità su strada forniscono un’importante conferma dell’allentamento delle restrizioni della politica “Zero covid” da parte del governo di Pechino.

Registriamo inoltre qualche segnale confortante sul mercato immobiliare cinese, sempre sostenuto dai provvedimenti dei governi locali, e infine i discreti dati sulla produzione industriale e sulle vendite al dettaglio che hanno rispettato le previsioni degli analisti.

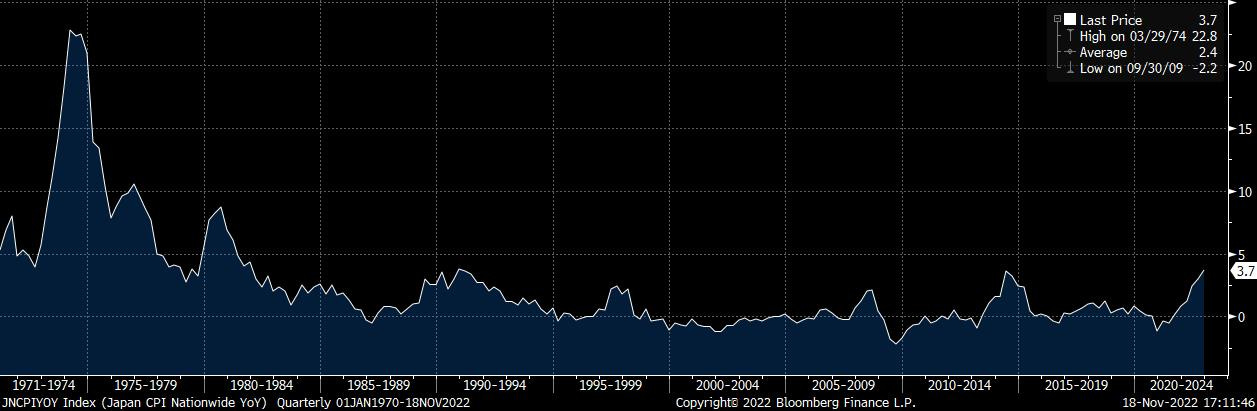

Segnaliamo infine il dato sull’inflazione in Giappone nel mese di ottobre, pari al 3,7% su base annua, che ha toccato i massimi dagli anni ’80, come raffigurato nel grafico che segue.

Grafico dell'indice dei prezzi al consumo in Giappone negli ultimi 50 anni

Tra i dati macroeconomici in primo piano nella settimana dal 21 al 25 novembre segnaliamo i verbali della Federal Reserve dai quali sarà possibile trarre spunti importanti sulle prossime mosse di politica monetaria negli Stati Uniti, mentre in Europa verranno pubblicati i PMI dell’Eurozona e delle sue principali economie, oltre al Pil della Germania e all’indice IFO sulla fiducia delle aziende tedesche.

Edizione 2022 del "G20"

La scorsa settimana si è riunito il “G20” in Indonesia, il principale forum di cooperazione economica e finanziaria a livello globale composto da 19 delle più grandi economie del mondo più l’Unione Europea.

L’edizione di quest’anno è destinata a essere ricordata principalmente per l’incontro che si è tenuto a Bali tra Joe Biden e Xi Jinping che segna un possibile nuovo inizio nelle relazioni fra Stati Uniti e Cina sui temi globali nonostante sussistano le notevoli divergenze su Taiwan e Corea del Nord.

Il G20 si è chiuso con un comunicato nel quale si evidenzia la ferma condanna della guerra in Ucraina da parte della maggior parte dei membri, pur nella consapevolezza che il G20 non sia la sede per risolvere le questioni di sicurezza.

Stagione degli utili societari

La scorsa settimana hanno riportato i risultati del terzo trimestre quasi tutte le imprese del settore delle vendite al dettaglio, in attesa della settimana del “Black Friday”.

Walmart e Home Depot hanno battuto le stime, alzando anche le previsioni per il fine anno, mentre Target ha deluso le attese dopo avere svalutato una parte del proprio magazzino e tagliato le stime di crescita dei ricavi aziendali.

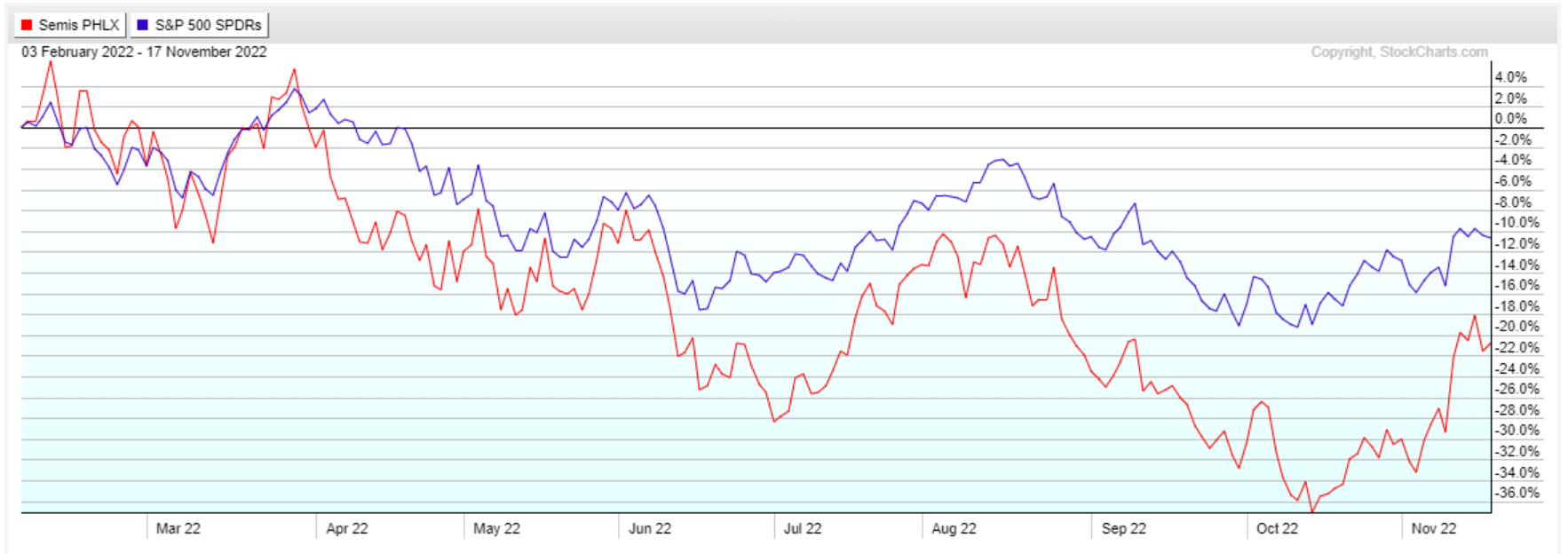

Segnaliamo i buoni risultati delle aziende del settore dei semiconduttori guidate da NVIDIA e Applied Materials che stanno spingendo al rialzo l’indice settoriale “SOX” il quale nelle ultime due settimane è stato protagonista di un considerevole recupero rispetto all’indice S&P500, come raffigurato nel grafico che segue.

Andamento dell'indice SOX (linea rossa) e dell'indice S&P500 (linea blu) da febbraio 2022 a oggi

Il grafico della settimana

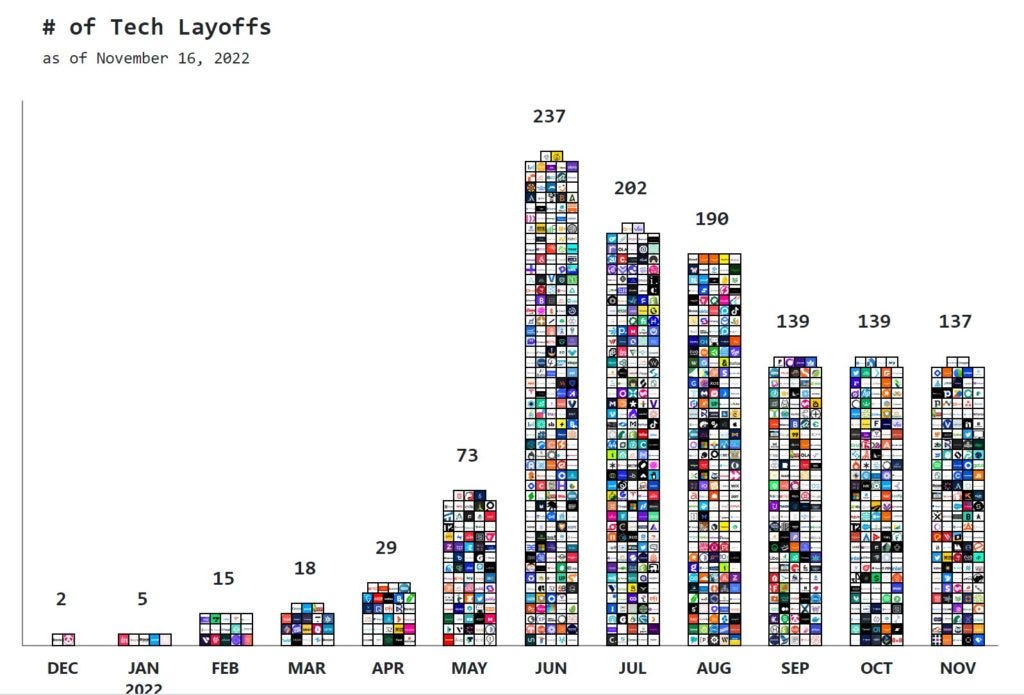

Nelle ultime settimane, numerose “Big Tech” americane, tra cui Meta Platforms (ex Facebook), Amazon, Microsoft e Twitter, hanno annunciato importanti tagli dei posti di lavoro.

Il grafico che segue illustra l’evoluzione mensile del numero di società del settore tecnologico che stanno riducendo l’organico da inizio 2022.

Numero di società del settore tecnologico che hanno licenziato dipendenti su base mensile da dicembre 2022 a oggi

Di fronte a questi numeri è lecito chiedersi se i licenziamenti possano rappresentare un segnale anticipatore di un futuro deterioramento dell’economia statunitense tale da provocare la tanto temuta recessione.

Per gettare acqua sul fuoco gli economisti di Goldman Sachs hanno sottolineato che il settore tecnologico rappresenta una piccola quota dell’occupazione aggregata, per cui la perdita di occupati in quel settore non può essere considerata da sola come un segnale di recessione imminente.

Al contrario, sul fronte borsistico le suddette notizie hanno favorito un forte rimbalzo delle quotazioni delle cosiddette “Big tech” in quanto sono state riviste al rialzo le prospettive di redditività delle aziende medesime.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.