Riassunto settimanale del 14/11/2022

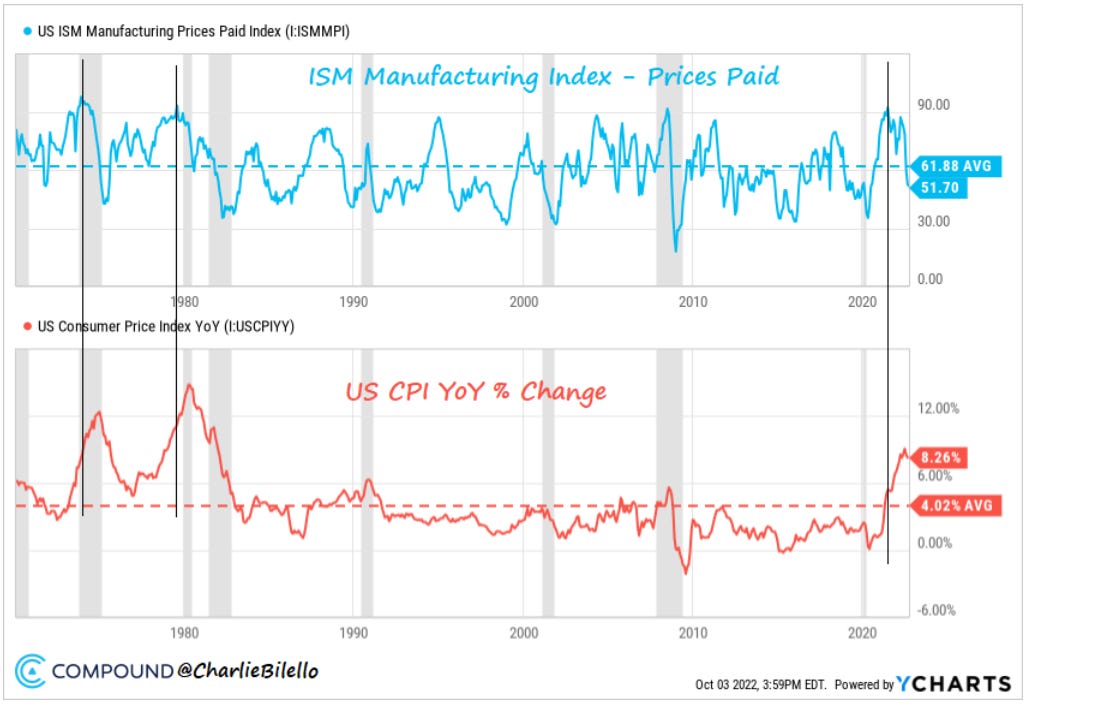

Nella newsletter dello scorso 10 ottobre avevamo segnalato l’importanza "strategica" dell’indice ISM del settore manifatturiero del mese di settembre, risultato ben al di sotto delle stime degli analisti e del livello registrato nel mese precedente.

L’indice ISM misura la fiducia delle imprese manifatturiere americane e viene elaborato dall’Institute For Supply Management spedendo ogni mese 400 questionari ai direttori degli acquisti di altrettante aziende di 20 comparti manifatturieri.

Si tratta di un dato molto importante perché è considerato un anticipatore del ciclo economico, nel senso che a un andamento negativo dell’indice ISM ragionevolmente fa seguito un rallentamento del tasso di inflazione che, al contrario, è un dato economico “a posteriori”, nel senso che riflette un cambiamento di un periodo passato.

Commentando il grafico - che ripresentiamo di seguito - nel quale sono sovrapposti i due indici, ISM (linea azzurra in forte calo) e CPI (linea rossa in leggera inversione dopo un lungo trend rialzista), avevamo sottolineato come fosse ragionevole aspettarsi a breve un’inversione marcata del trend rialzista dell’inflazione come riflesso forte calo dell’indice manifatturiero.

Confronto tra ISM manifatturiero e CPI negli Stati Uniti negli ultimi 50 anni

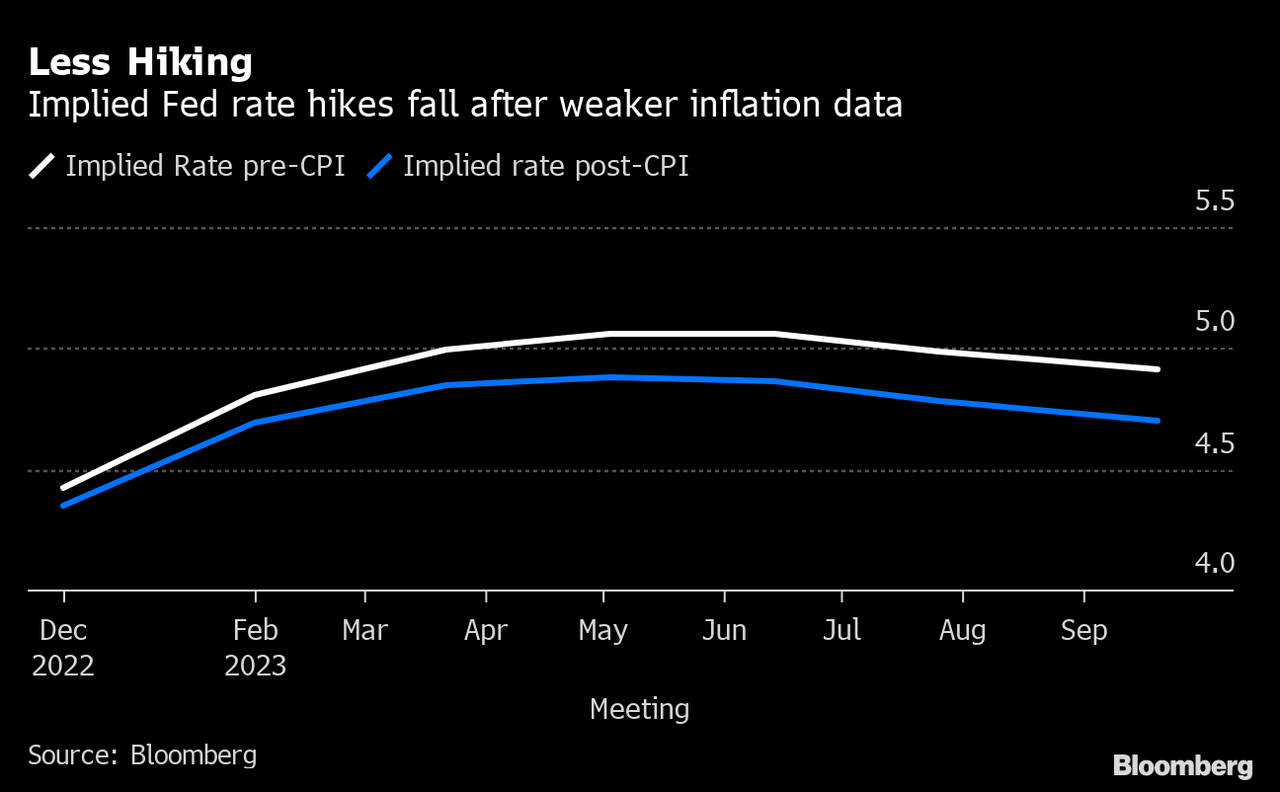

Ebbene, la scorsa settimana i mercati finanziari hanno brindato in seguito alla pubblicazione del dato sull’inflazione negli Stati Uniti del mese di ottobre, pari al 7,7%, risultato finalmente inferiore sia rispetto alle previsioni degli analisti (7,9%) che rispetto al dato del mese precedente (8,2%).

Si tratta dell’incremento dell’inflazione più basso dallo scorso mese di gennaio.

Il rallentamento dell’inflazione rafforza adesso le probabilità che la Federal Reserve possa limitare la politica aggressiva sui tassi, tanto che i contratti Futures sui Fed Funds adesso scontano un rialzo dei tassi dello 0,5% nella prossima riunione di dicembre e un rialzo dello 0,25% nella successiva riunione di febbraio per raggiungere il tasso pivot del 4,85%, ovvero il livello dei tassi che determinerà la fine del ciclo restrittivo di politica monetaria e l’inizio di un nuovo ciclo espansivo che gli analisti stimano a partire dalla seconda metà del 2023.

Nel grafico che segue si rappresentano le stime del livello dei Fed Funds fino al mese di settembre 2023 rispettivamente prima (linea bianca) e dopo (linea blu) il dato sull’inflazione americana pubblicato la scorsa settimana.

Stima del livello dei Fed Funds fino al mese di settembre 2023

Borse, tassi di interesse e valute.

Il rimbalzo dei mercati azionari di ottobre è proseguito nel mese di novembre e adesso inizia a somigliare sempre più a un rally di fine anno.

Negli Stati Uniti il Nasdaq Composite ha festeggiato la settimana con un +8,1%, mentre gli indici S&P500 e il Dow Jones sono saliti rispettivamente del 5,9% e del 4,1%.

Decisamente positive anche le performance settimanali delle principali Borse europee, con l’indice Dax40 salito del 5,7%, il FtseMib40 del 5,04%, il Cac40 del 2,8% e l’Ibex35 dell’1,96%; in controtendenza l’indice inglese Ftse100 che ha chiuso la settimana con un -0,23%.

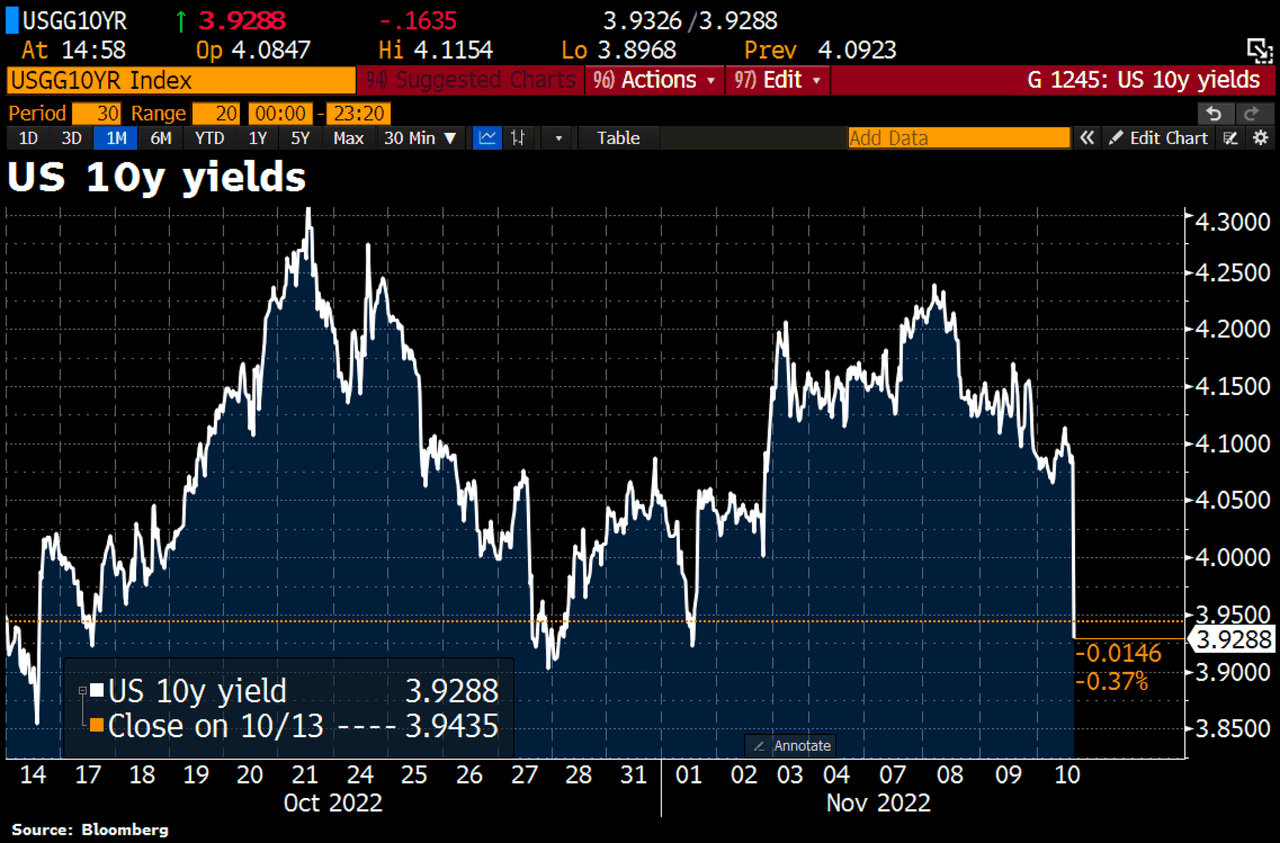

Sul fronte obbligazionario, il buon dato sull’inflazione americana ha determinato un forte calo dei rendimenti dei titoli di Stato americani, con il Treasury bond con scadenza decennale che ha visto il proprio rendimento rompere al ribasso la soglia del 4%, come mostrato nella figura che segue.

Rendimento del Treasury bond con scadenza decennale nell'ultimo mese

Le prospettive di una minore aggressività della Federal Reserve nelle prossime manovre di politica monetaria hanno determinato un deciso arretramento del dollaro rispetto alle principali valute, tanto che il cambio contro euro è tornato con decisione sopra la parità attestandosi al livello di 1,035 rispetto al valore di 0,997 della settimana precedente.

Tra le buone notizie della scorsa settimana registriamo sul fronte cinese la conferma dell’allentamento delle restrizioni della politica "Zero covid" che dovrebbero entrare in vigore a partire da aprile 2023 e, in particolare, la riduzione della durata della quarantena per coloro i quali dovranno raggiungere la Cina in aereo.

Questi provvedimenti mostrano la volontà del governo di Pechino di attrarre nuovamente capitali esteri favorendo in ultima analisi il rilancio dell’economia cinese.

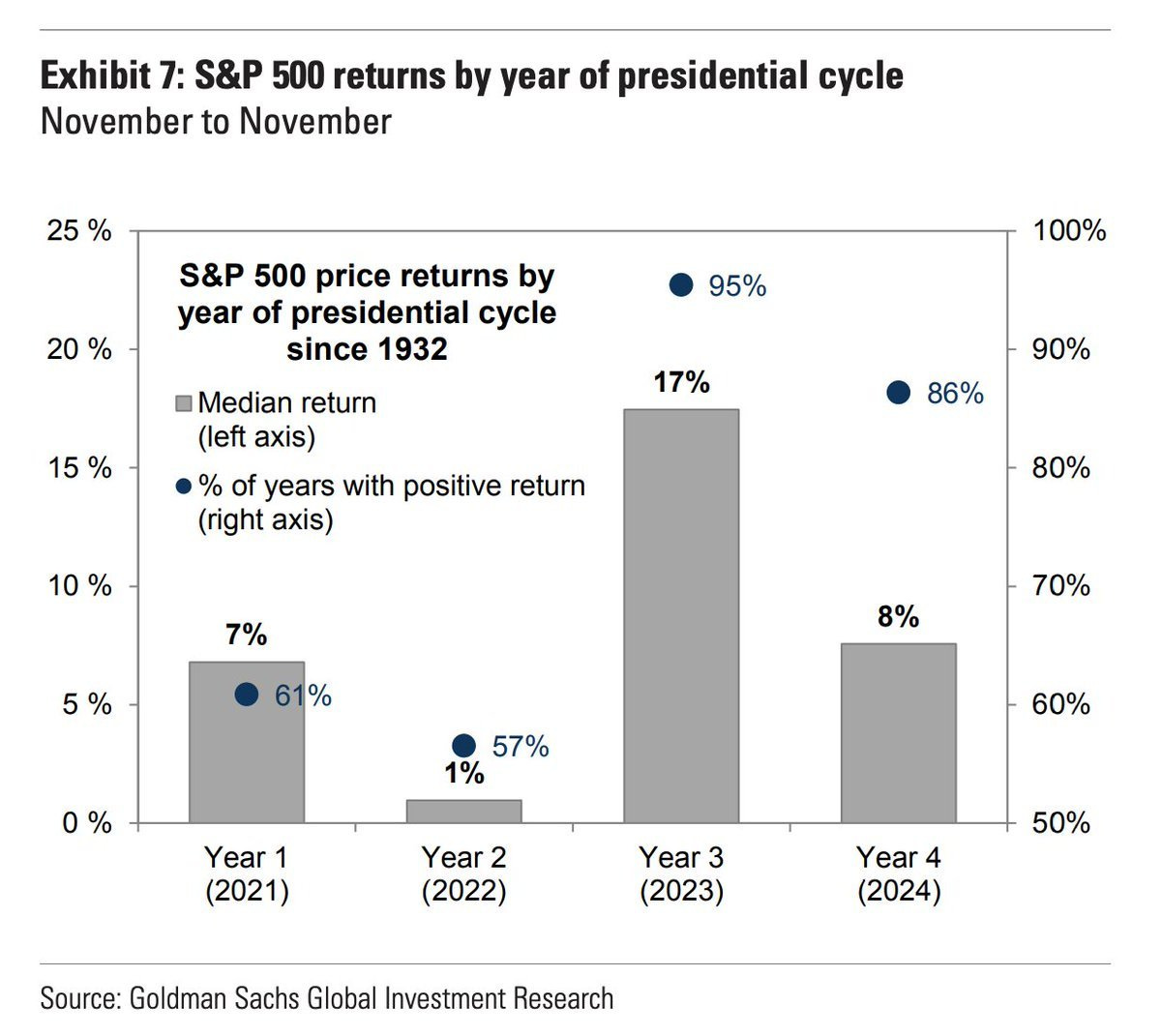

Negli Stati Uniti, le elezioni di medio termine hanno riservato diverse sorprese: la tanto declamata onda rossa (dal colore associato al partito repubblicano) non è arrivata né alla Camera né al Senato, tanto che i democratici hanno portato a casa la maggioranza al Senato mentre i repubblicani hanno preso la maggioranza alla Camera senza però stravincere.

Nonostante l’attuale impopolarità di Biden, il Presidente in carica è riuscito a evitare la temuta cocente sconfitta nelle elezioni di medio termine invertendo quella che è stata una consuetudine dagli anni '90 con la sola eccezione di Clinton nel 1998 e di Bush nel 2002 (quest'ultimo sull’onda lunga dell’11 settembre).

Dal punto di vista statistico va rilevato che storicamente nel terzo dei quattro anni del mandato presidenziale (ovvero dopo le elezioni di “midterm”) l’indice borsistico S&P500 ha realizzato una performance media del 17% e nel 95% dei casi ha chiuso il corrispondente anno con una performance positiva, come mostrato nella figura che segue.

Performance media storica dell'indice S&P500 nei quattro anni del mandato presidenziale negli Stati Uniti

Angolo macro

Tra i dati macroeconomici in primo piano nella settimana dal 14 al 18 novembre segnaliamo i dati definitivi sui prezzi al consumo del mese di ottobre di Italia, Eurozona e Regno Unito.

Riflettori accesi anche sulla produzione industriale di Cina, negli Stati Uniti e nell’Eurozona e sulla rilevazione ZEW sulle condizioni economiche della Germania.

Sempre negli Stati Uniti segnaliamo il dato relativo all’indice dei Prezzi alla Produzione (Producer Price Index, PPI) che è un indicatore inflazionistico che misura il cambiamento medio dei prezzi di vendita praticati dai produttori nazionali di beni e servizi.

Vedremo se il PPI fornirà una conferma del dato confortante sull’inflazione americana della scorsa settimana che ha visto il rallentamento dei prezzi di alcune importanti componenti, come le auto usate e i medicinali, che lascia ben sperare in un consolidamento del trend decrescente del costo della vita.

Il grafico della settimana

La bancarotta di FTX, la seconda più grande piattaforma di criptovalute al mondo dopo Binance con i 32 miliardi di dollari andati in fumo in poche ore e gli oltre 100mila risparmiatori rimasti con il “cerino in mano”, ha acceso i riflettori per l’ennesima volta sulla necessità di porre urgentemente un freno a livello globale a un sistema selvaggio, totalmente privo di una normativa a tutela dei risparmiatori, che spalanca quotidianamente le porte ad attività illecite e a mega operazioni di riciclaggio.

Grafico della "cripto exchange" FTX nell'ultimo mese

Il fallimento di FTX potrebbe scatenare un effetto domino e una crescente sfiducia nel sistema delle criptovalute.

Il valore complessivo (capitalizzazione) delle criptovalute è stimato attualmente in circa 750 miliardi di dollari rispetto al corrispondente valore di 2.800 miliardi di dollari dello scorso mese di novembre.

Ciò che deve far riflettere è che il mondo delle criptovalute è oramai percepito come un universo parallelo rispetto a quello dei tradizionali attivi finanziari, mentre ciò non risponde a verità per i due principi di seguito riassunti:

- Le criptovalute non possono essere associate al concetto di valuta in quanto non soddisfano il duplice presupposto della stabilità del potere di acquisto e della difesa di tale stabilità da parte di una Banca Centrale grazie alle riserve di cui dispone.

- Le criptovalute non possono essere assimilate al concetto di attivo finanziario in quanto non essendo collegate a un bene produttivo di valore sottostante in grado di generale flussi di cassa futuri e pagare un dividendo o una cedola (come nel caso delle aziende quotate in Borsa) non rappresentano alcun tipo di investimento tangibile.

Per una riflessione sul tema vi invito ad ascoltare il podcast di Roberto Russo e Francesco Azzollini dal titolo “Cripto trappole” cliccando sul link che segue:

https://ilvaloreconta.it/podcast/177-14---cripto-trappole

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.