Riassunto settimanale del 7/11/2022

Si è chiuso un mese di ottobre straordinario per le principali Borse mondiali, con il Dow Jones Industrial che ha addirittura realizzato la migliore performance mensile dal 1976 (+14%).

Molto bene anche i principali indici borsistici europei, con l’indice Stoxx Europe 600 salito nell'ultimo mese del 6,3%, il Dax40 del 9,6%, il Cac40 dell’8,9%, l’Ibex35 dell’8% e infine il Ftse100 del 2,9%.

Si è dunque realizzato quel rimbalzo dei mercati borsistici di cui avevamo scritto nella newletter dello scorso 10 ottobre dal titolo “Prove tecniche di rialzo”.

Per quel che riguarda la settimana appena trascorsa, la riunione della Federal Reserve (Fed) si è chiusa con il quarto rialzo consecutivo del costo del danaro di 75 punti base che ha portato il livello dei tassi d’interesse al 4%, il valore più alto degli ultimi 15 anni.

Nella consueta conferenza stampa post annuncio sui tassi, il presidente Powell ha ribadito la volontà della Banca Centrale di raffreddare l’inflazione con tutti i mezzi a disposizione, sottolineando come nell’ultimo periodo la crescita dei posti di lavoro sia stata robusta e il tasso di disoccupazione sia rimasto basso.

Di seguito riportiamo un estratto della conferenza nel quale il presidente della Fed fa riferimento alle prossime mosse di politica monetaria della Banca Centrale:

“Abbiamo ancora molta strada da fare e i dati in arrivo dal nostro ultimo incontro suggeriscono che il livello finale dei tassi di interesse sarà più alto del previsto”.

Le parole del governatore sono state accolte male sui mercati finanziari in quanto il mancato raffreddamento dell’economia statunitense difficilmente convincerà la Fed ad ammorbidire la politica sui tassi, come molti investitori avevano invece sperato.

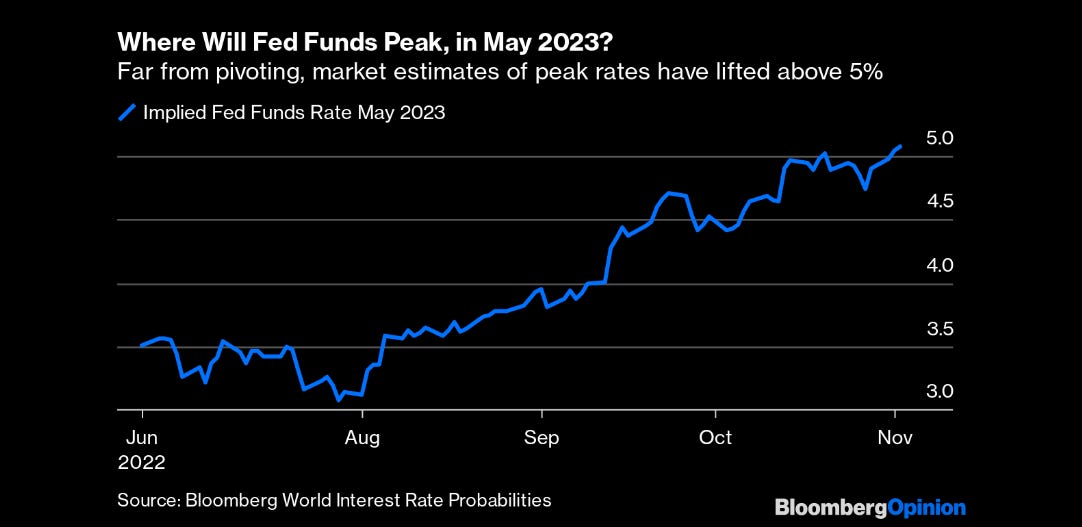

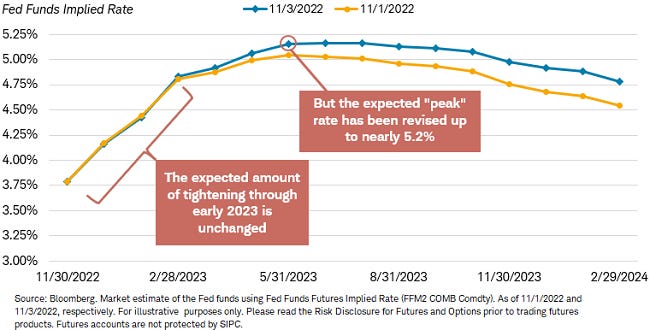

A questo punto il cosiddetto tasso di neutralità, ovvero il picco dei tassi a partire dal quale terminerà la stagione di politica monetaria restrittiva della Federal Reserve, è stato ulteriormente rivisto al rialzo dagli analisti nell’intorno del 5%, così come si prevede che il primo taglio dei tassi della Banca Centrale sarà effettuato al termine del 2023, come evidenziato nelle due figure che seguono.

Evoluzione della stima del tasso implicito che i Fed Funds raggiungeranno nel mese di maggio 2023

Stima del livello dei Fed Funds fino al mese di febbraio 2024

L’attenzione degli analisti e degli investitori è adesso rivolta al futuro e in particolare ai prossimi dati sul mercato del lavoro e sull’inflazione i quali sicuramente influenzeranno le prossime decisioni della Fed.

L'inversione della curva dei tassi americana

Per quel che riguarda il comparto obbligazionario, negli Stati Uniti il mercato dei titoli di Stato inizia a scontare la recessione imminente della prima economia mondiale e ciò emerge dall'inversione della curva dei tassi, ovvero dalla circostanza che il rendimento dei titoli di Stato americani a 2 anni (4,65%) è attualmente superiore al rendimento del corrispondente titolo con scadenza decennale (4,16%).

L’inversione della curva dei tassi si manifesta quando i rendimenti dei titoli di Stato a breve termine superano i rendimenti dei corrispondenti titoli a lungo termine.

Questo fenomeno rappresenta un’evidente anomalia, in quanto i rendimenti a lungo termine dovrebbero essere maggiori di quelli a breve termine.

La curva dei rendimenti si inverte perché gli investitori iniziano a presagire che l’economia potrebbe rallentare.

Un’economia in rallentamento significa minori utili aziendali e flessione delle quotazioni delle azioni, per cui gli investitori, in previsione del ribasso, preferiscono dirottare il proprio denaro sulle più sicure obbligazioni.

Il motivo dell’inversione dei rendimenti è da ricercarsi nelle aspettative: durante le recessioni le Banche Centrali riducono il livello dei tassi di interesse, per cui i nuovi titoli di Stato a breve termine saranno emessi progressivamente con rendimenti cedolari sempre più bassi.

Quindi di fronte ad aspettative di recessione, piuttosto che acquistare titoli a breve termine che man mano che scadranno necessiteranno di essere investiti in titoli di Stato con rendimenti sempre più bassi, conviene direttamente investire in titoli di Stato con scadenza più lunga che garantiranno lo stesso rendimento per un arco temporale più durevole.

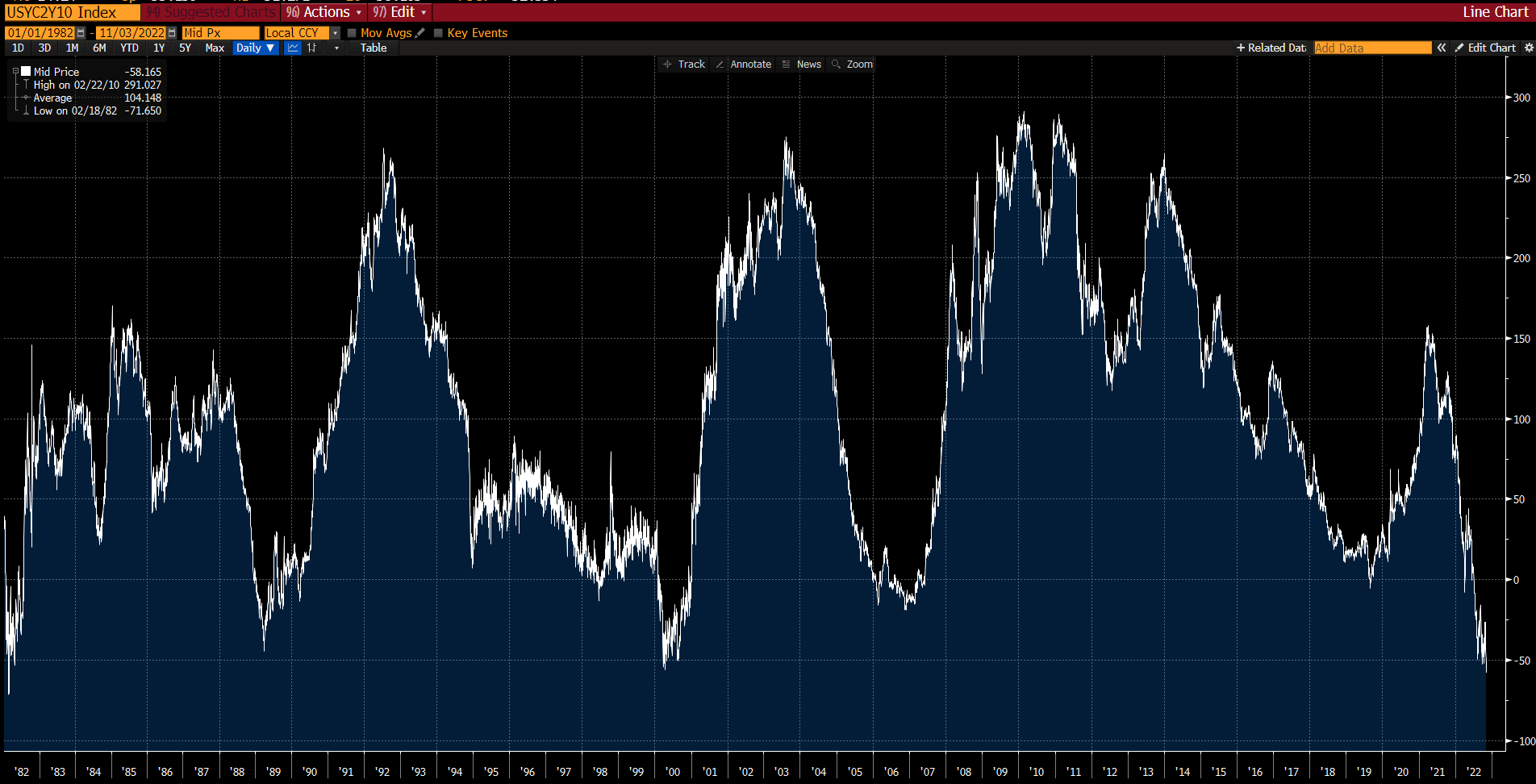

Osservando il grafico che segue, notiamo come il differenziale di rendimento tra i treasury bond con scadenza rispettivamente decennale e biennale abbia toccato il livello minimo degli ultimi 40 anni raggiungendo il valore attuale di -49 punti base.

Differenziale tra il rendimento dei titoli di Stato americani con scadenza a 10 e a 2 anni dal 1982 a oggi

Va inoltre rilevato che l'attuale rendimento dei titoli di Stato con scadenza biennale è ai livelli massimi dal 2008.

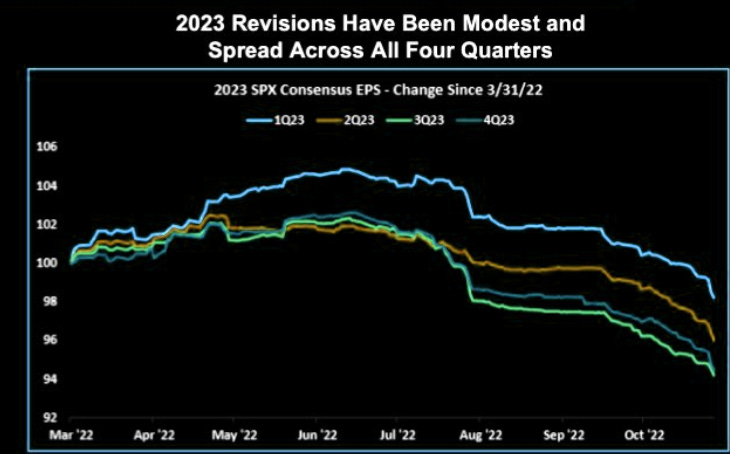

Di fronte ad aspettative di contrazione dell’economia, anche le stime di crescita degli utili delle società quotate sono state progressivamente riviste al ribasso dagli analisti nel corso degli ultimi 8 mesi, come mostra il grafico che segue nel quale si evidenzia come allo stato attuale gli analisti prevedano una riduzione degli utili societari del 5% circa nell’ultimo trimestre del 2023 (linea blu scuro).

Tasso di crescita degli utili attesi nel 2023 delle società dell'indice S&P500

In Europa i dati trimestrali finora pubblicati dalle società quotate sono risultati migliori rispetto alle attese degli analisti nonostante la difficile situazione economica dovuta alla guerra tra Russia e Ucraina e alla crisi energetica.

Particolarmente positivi i dati delle aziende del comparto finanziario, sostenuti dall’aumento dei tassi di interesse e dagli interventi dei governi post-pandemia che hanno favorito la “sterilizzazione” di alcuni prestiti che però nei prossimi anni potrebbero trasformarsi in crediti inesigibili.

Anche le società del settore petrolifero hanno pubblicato in media risultati eccellenti, come era del resto prevedibile alla luce dell’impennata dei prezzi conseguente alla crisi energetica tutt’ora in corso.

Infine va registrata la buona performance dei titoli del comparto industriale i quali hanno registrato dati solidi nonostante l’impatto negativo dei maggiori costi energetici; a titolo di esempio le principali case automobilistiche hanno riportato una forte crescita del fatturato nonostante le difficoltà di reperimento delle materie prime.

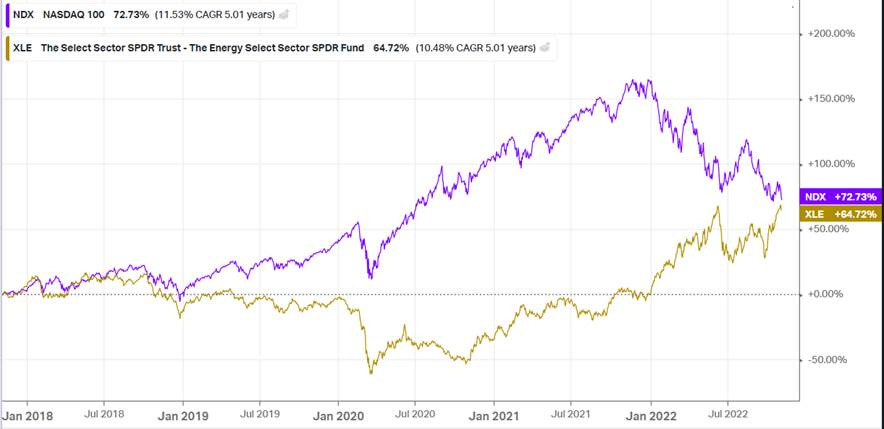

Sempre in tema di utili societari, nella scorsa newsletter abbiamo sottolineato le difficoltà delle aziende del comparto tecnologico che hanno registrato in media risultati in controtendenza rispetto agli altri settori e in particolare rispetto alle aziende del comparto petrolifero.

A dimostrazione di quanto appena affermato, nel grafico che segue si raffigura la performance borsistica dei settori tecnologico (linea viola) e petrolifero (linea gialla) negli Stati Uniti dal 2018; come si può osservare, dopo anni di crescente sovra performance del settore tecnologico, in questi giorni il divario di rendimento tra i due settori si sta clamorosamente chiudendo.

Rendimento percentuale dei settori tecnologico e petrolifero dal 2018 a oggi

Cina

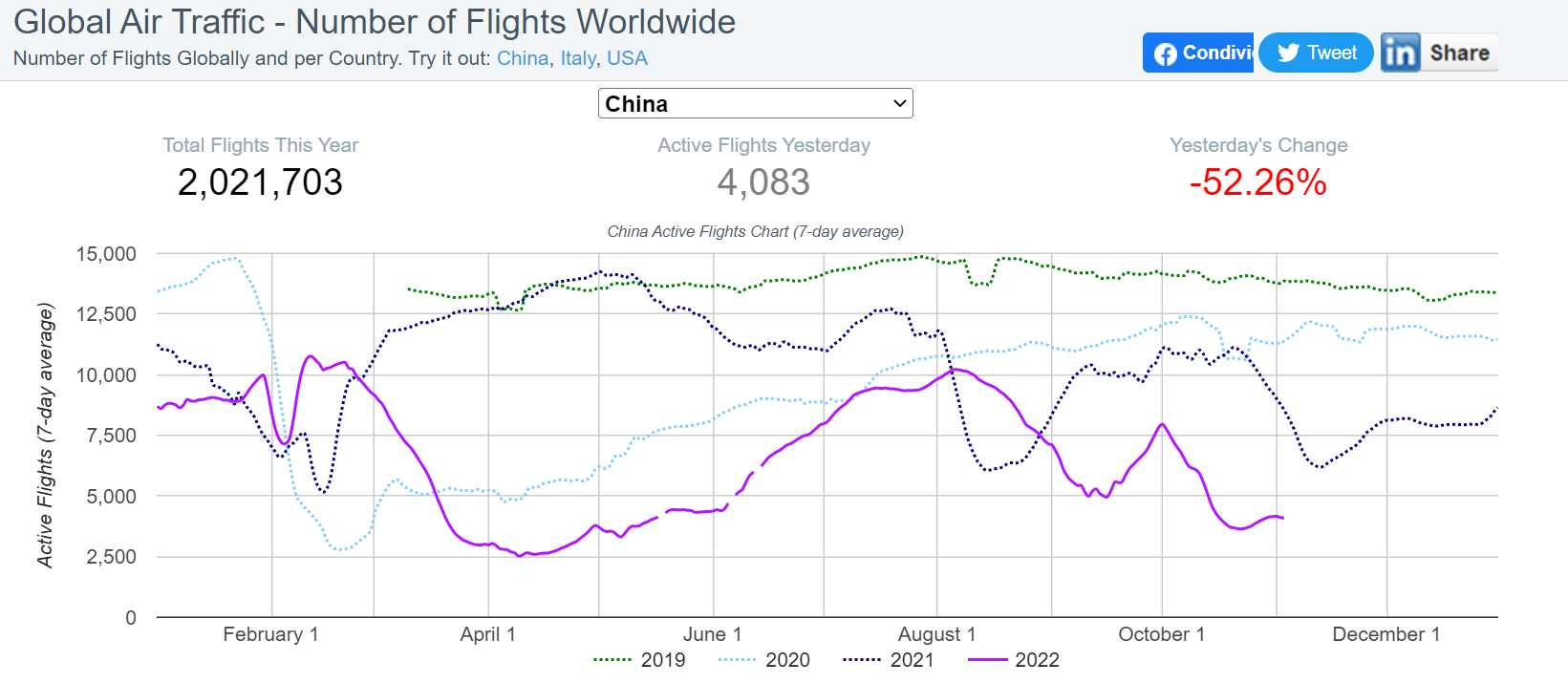

Arrivano buone notizie dalla Cina in seguito alle dichiarazioni di alcuni esponenti del partito comunista dalle quali è emersa la possibilità di un imminente ammorbidimento della politica contro il Covid che potrebbe sicuramente favorire la ripresa dell’economia cinese.

Nel grafico che segue è raffigurato l’andamento del traffico aereo in Cina dal 2019 a oggi, espresso come numero di voli su base mensile.

Traffico aereo in Cina dal 2019 a oggi

Risulta evidente come il traffico aereo nell’anno in corso (linea viola) sia il più basso degli ultimi 4 anni e come tale dato sia stato sicuramente influenzato dalle inspiegabili restrizioni adottate dal governo di Pechino che ha spesso imposto la quarantena per lunghi periodi a milioni di cittadini in presenza di un numero esiguo di contagi, determinando di fatto la paralisi degli scambi commerciali e il conseguente rallentamento della crescita economica del Paese.

Lo scorso 4 novembre il presidente cinese Xi Jinping ha ricevuto il cancelliere tedesco Olaf Scholz, primo leader di una nazione del G7 a recarsi in Cina dopo tre anni.

La visita ha suscitato non poche polemiche in quanto è stata vista da alcuni partner europei come un’occasione per rafforzare i rapporti tra i due Stati a danno delle altre nazioni del Vecchio Continente, poiché il cancelliere è stato accompagnato nella visita da una delegazione di aziende tedesche che hanno firmato numerosi accordi commerciali con il governo di Pechino.

Le principali accuse rivolte al leader tedesco (sia internamente che esternamente al suo paese) riguardano il forte legame dell’industria tedesca con uno Stato autoritario come quello cinese dopo l’errore già commesso dalla Germania con la Russia di Putin, il tutto proprio mentre l’Occidente cerca di ridurre il più possibile le relazioni economiche con il Cremlino in seguito all’aggressione ai danni di Kiev.

Va ricordato che il governo di Berlino ha approvato lo scorso 26 ottobre la cessione di una partecipazione del 24,9% della società Hhla, che controlla tre terminali del porto di Amburgo, al gruppo cinese Cosco dopo che Scholz aveva sfidato il veto di sei ministri preoccupati per la sicurezza nazionale.

Il cancelliere tedesco ha chiesto al presidente Xi Jinping di usare la sua influenza sulla Russia per porre fine alla “guerra di aggressione” ai danni dell’Ucraina, mentre il leader cinese ha ribadito la sua contrarietà verso un’escalation nucleare del conflitto.

Sulla scorta di queste notizie lo yuan (la valuta cinese) ha recuperato parzialmente il terreno perso contro il dollaro nelle scorse settimane e la borsa di Hong Kong ha chiuso la settimana in forte rialzo (+8%).

Angolo macro

Come sopra rilevato, i dati sul mercato del lavoro negli Stati Uniti pubblicati la scorsa settimana hanno evidenziato una crescita robusta e il perdurare di un tasso di disoccupazione ancora basso anche se, scavando in profondità, si iniziano a vedere alcuni segnali di declino nel settore delle costruzioni i quali tuttavia non sono sufficienti per spingere la Federal Reserve a interrompere il ciclo di rialzo dei tassi di interesse.

L’indice PMI statunitense del settore manifatturiero del mese di ottobre, che come abbiamo più volte ricordato rappresenta il barometro dello stato di salute di un Paese, si è attestato al livello di 50,2, al limite della soglia di 50 rotta la quale si realizzerebbe la prima contrazione del settore dopo 29 mesi.

Ricordiamo che una lettura del PMI inferiore a 50 indica statisticamente una contrazione dell’economia (recessione) con una probabilità del 65%.

In Germania sono stati pubblicati i dati sulle vendite al dettaglio, risultati migliori delle attese. Viceversa, l’indice PMI manifatturiero tedesco nel mese di ottobre è sceso a 45,1 punti, un dato inferiore rispetto al mese di settembre (47,8) e alle stime degli analisti (45,7).

In Italia è stata pubblicata la stima dell’Istat sul PIL dell’ultimo trimestre dell’anno che è risultato in crescita dello 0,5% rispetto al trimestre precedente. Un dato che supera le stime degli analisti e che porta la variazione acquisita per il 2022 a +3,9%.

Tra i dati macroeconomici in primo piano nella settimana dal 7 all'11 novembre segnaliamo i nuovi dati sull’inflazione negli Stati Uniti, in Cina e in Germania.

Inoltre, c’è attesa per la produzione industriale tedesca e italiana oltre che per le vendite al dettaglio in Italia e nell'Eurozona.

Infine segnaliamo l’aggiornamento del PIL nel Regno Unito.

Il grafico della settimana

Anche questa settimana chiudiamo la newletter con un messaggio di ottimismo.

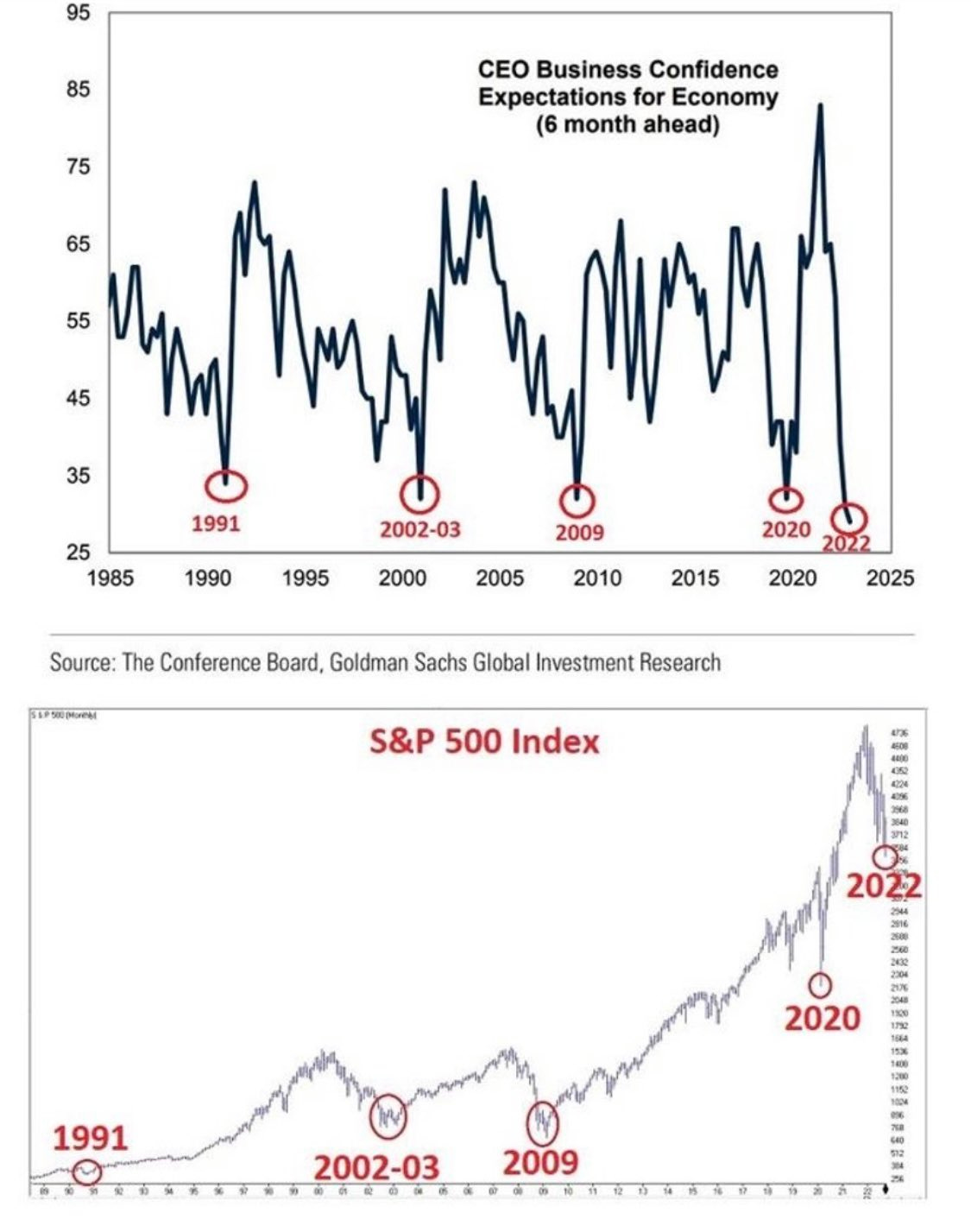

L’indice “CEO Business Confidence” è un barometro dello stato di salute dell’economia statunitense e si basa sulle percezioni degli Amministratori Delegati in merito alle condizioni attuali e previste sulle azioni future che le loro aziende intendono intraprendere in quattro aree chiave: spese in conto capitale, occupazione, assunzioni e salari.

Nell’ultimo sondaggio, condotto tra il 19 settembre e il 3 ottobre scorsi, è stato chiesto a 136 Amministratori Delegati di descrivere le condizioni economiche che si preparano ad affrontare nei prossimi 12-18 mesi.

La stragrande maggioranza (98%) ha dichiarato di prepararsi a una recessione negli Stati Uniti.

Va osservato che questo sondaggio storicamente si è rivelato un ottimo indicatore “contrarian” nel senso che al forte pessimismo dei manager è spesso seguito un corrispondente rialzo degli indici borsistici americani.

Nei due grafici che seguono, nei quali si rappresenta un parallelismo tra il risultato del sondaggio e il corrispondente andamento dell’indice S&P500 in analoghi periodi, viene confermata la correlazione inversa tra l’indice “CEO Business Confidence” e l’andamento della Borsa.

Andamento dell'indice "CEO Business Conficence" e dell'indice S&P500 dal 1985 a oggi

Non ci resta che augurarci che la regola valga anche nel 2022...

Non ci resta che augurarci che la regola valga anche nel 2022...

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.