Riassunto settimanale del 31/10/2022

Si è chiusa una settimana molto intensa, con le Banche Centrali che hanno iniziato a dare i primi segnali di un approccio più morbido che dovrebbe portare alla fine del ciclo di inasprimento prima del previsto.

La BCE ha rispettato le previsioni e ha alzato i tassi di 75 punti base portandoli al 2%, mentre la Banca Centrale Canadese ha alzato il tasso di sconto di 50 punti base contro una stima degli analisti di un rialzo di 75 punti base.

La reazione sui mercati obbligazionari è stata positiva, con i rendimenti dei titoli di Stato delle principali economie finalmente in deciso calo dopo un periodo molto difficile che ha interessato questa classe di attivi finanziari.

Il decennale governativo americano (T-bond) rende adesso il 4% circa rispetto al 4,22% della scorsa settimana, mentre il BTP con scadenza decennale e il Bund tedesco di pari scadenza rendono adesso rispettivamente il 4,15% e il 2,10% contro il 4,75% e il 2,42% della scorsa settimana, con lo spread in calo a 205 punti base.

Sul fronte azionario, le prospettive di un approccio meno aggressivo da parte delle Banche Centrali ha favorito il prosieguo del mini rally in atto sia in Europa che negli Stati Uniti con i principali indici borsistici che hanno realizzato una performance settimanale nell’intorno del 4-5%, con l’unica eccezione rappresentata dal Nasdaq Composite che ha realizzato un incremento dell’1,5% in quanto è stato penalizzato dal ribasso del comparto tecnologico in seguito alle deludenti trimestrali delle “big tech”, tema che sarà approfondito nel corso della newsletter.

Per quel che riguarda il comparto delle materie prime, il prezzo del petrolio è tornato sopra la soglia di 90 dollari al barile mentre il prezzo del gas naturale sulla Borsa olandese ha rotto al ribasso il livello di 100 euro, favorito dall’aumento delle scorte di gas da parte dei paesi dell’Unione Europea oltre che dalle favorevoli condizioni climatiche che stanno ritardando la stagione delle basse temperature.

Ricordiamo che la folle corsa al rialzo del prezzo del gas causata dall’interruzione delle forniture dalla Russia ai paesi dell’Unione Europea (UE) rappresenta la principale causa dell’esplosione dell’inflazione in Europa e di una serie di danni economici al tessuto industriale dei principali paesi del Vecchio Continente le cui conseguenze sono destinate a lasciare il segno nei prossimi anni.

Tutto ciò non sarebbe accaduto se i governi dell’UE si fossero riuniti immediatamente dopo lo scoppio del conflitto tra Russia e Ucraina e avessero subito raggiunto un accordo fissando un tetto al prezzo del gas russo che invece è stato lasciato libero di fluttuare in balia della speculazione per ben 10 mesi.

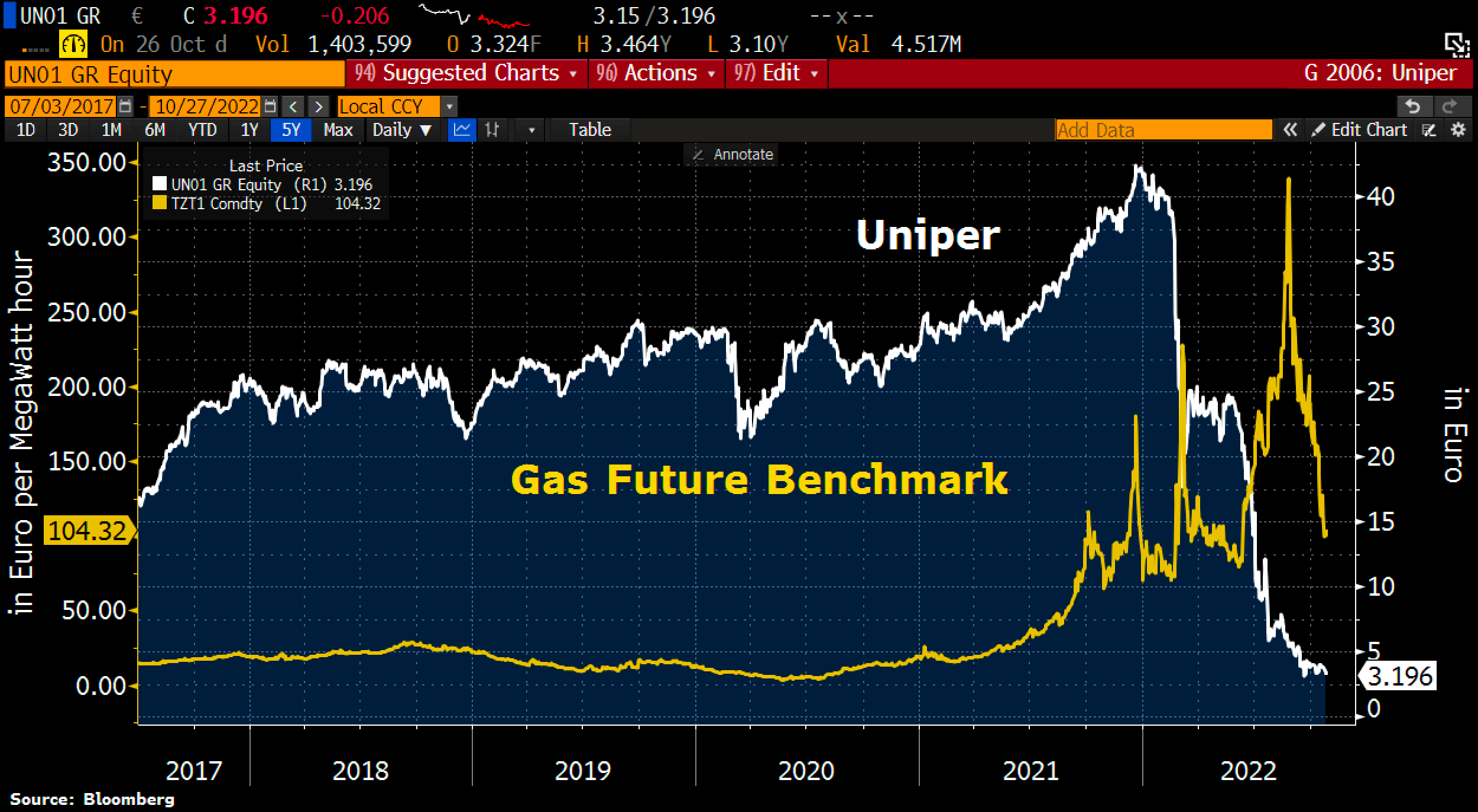

Solo per capire l’entità dei danni che ha causato l’esplosione del prezzo del gas in Europa ricordiamo che lo corso mese di settembre lo Stato tedesco si è dovuto affrettare a salvare la società Uniper, il principale importatore e rivenditore di gas naturale in Germania, attraverso la nazionalizzazione della stessa, la quale dovrebbe ricevere tra esborso economico e garanzie pubbliche una cifra vicina a 31 miliardi di euro che sarà parzialmente coperta attraverso una sovrattassa sulla bolletta del gas.

La stessa sorte toccherà probabilmente ad altre società minori.

Nel grafico che segue si rappresenta sull'asse di sinistra (grafico in giallo) l'andamento del prezzo per megawatt/ora del contratto Future sul gas quotato alla Borsa di Amsterdam e sull'asse di destra (grafico in bianco) l'andamento del prezzo del titolo azionario Uniper quotato sulla Borsa di Francoforte.

Grafico del prezzo x MWh del Future sul gas e del prezzo dell'azione Uniper dal 2017 a oggi

Gran Bretagna

La scelta di Rishi Sunak come nuovo Premier inglese ha favorito il ritorno della fiducia sugli attivi finanziari britannici.

La sterlina si è riportata a 1,16 contro il dollaro e i titoli di Stato sono stati protagonisti di un deciso calo dei rendimenti, in particolare sulle scadenze a lungo termine.

Vedremo le prime mosse del nuovo Primo Ministro, il quale ha rinviato al prossimo 18 novembre la presentazione della manovra finanziaria.

Cina

Nella settimana appena trascorsa la Borsa cinese ha ceduto l’8% circa, in netta controtendenza rispetto ai principali indici mondiali, trainata al ribasso dall’emorragia di flussi finanziari da parte di numerosi investitori istituzionali esteri in seguito alla rielezione di Xi Jinping come Presidente del partito comunista con il conferimento allo stesso di “pieni poteri”.

In media le principali società cinesi quotate a Wall Street hanno registrato perdite settimanali nell’intorno del 10% circa.

Per quanto riguarda lo stato di salute dell’economia cinese, il prodotto interno lordo (PIL) è aumentato del 3,9% su base annua, un dato migliore rispetto alla stima degli analisti (+3,3%) ma decisamente al di sotto dell’obiettivo di crescita del 5,5% su base annua che si è posto il governo di Pechino.

La produzione industriale cinese nel mese di settembre è aumentata del 6,3% su base annua, un dato anch’esso migliore delle previsioni degli analisti grazie alla ripresa dell’industria manifatturiera dopo le numerose interruzioni causate dalla miope politica “zero Covid” e dai blocchi nelle catene di approvvigionamento.

Angolo macro

Come sopra rilevato, la BCE ha alzato i tassi di 75 punti base portandoli al 2%; si tratta del terzo rialzo consecutivo, di cui il secondo dello 0,75%.

Il governatore Christine Lagarde, nel corso della consueta conferenza stampa successiva all'annuncio del provvedimento sui tassi di interesse, ha rinviato alla prossima riunione di dicembre la decisione di procedere con la riduzione del bilancio dell’Istituto Centrale e ha confermato la volontà di utilizzare con flessibilità i reinvestimenti delle cedole dei due programmi di acquisto di titoli di Stato in essere (Pepp - Pandemic emergency purchase programme) lasciando intendere che la BCE dispone di una riserva di liquidità a difesa di eventuali attacchi speculativi contro i titoli di Stato dei paesi dell’Unione.

La Lagarde ha inoltre affermato che la politica monetaria non si è ancora normalizzata a causa del perdurare della fase congiunturale di incertezza dell’economia europea in presenza di un tasso di inflazione che si stima ancora elevato almeno nei prossimi due trimestri.

Di conseguenza non è ancora possibile fissare l’obiettivo di costo del denaro sufficiente a riportare l'obiettivo di medio termine di inflazione al livello del 2%, anche se la maggioranza degli economisti ritiene che tale soglia sia pari al 3%, il che lascia ipotizzare che il ciclo di inasprimento possa terminare prima del previsto.

Sempre in tema di inflazione, la scorsa settimana sono stati pubblicati i dati sui prezzi al consumo del mese di settembre in diversi paesi europei, tutti ancora molto elevati e fortemente influenzati dall’aumento dei prezzi energetici e dei beni alimentari.

In Germania il tasso d’inflazione è cresciuto dell’11,6% rispetto al 10,9% atteso dagli analisti, mentre in Francia e in Italia si è registrato rispettivamente un rialzo del 7,1% e del 12,8%. Discreto il dato spagnolo in linea con le attese (+7,3%).

Di seguito riportiamo la tabella riepilogativa degli indici PMI (Purchasing Manager Index) dei servizi e manifatturieri dei principali paesi dell’Eurozona nel mese di ottobre.

Ricordiamo che il “PMI” è un indicatore costituito da rapporti e sondaggi mensili raccolti dalle aziende private del settore manifatturiero i cui risultati forniscono un’idea di base agli investitori sulla direzione futura del mercato.

Nella prima colonna è raffigurato il dato consuntivo, nella seconda è indicata la stima degli analisti e nella terza il dato del mese precedente.

Come si può notare, i suddetti dati confermano l’attuale fase di debolezza dell’economia del Vecchio Continente.

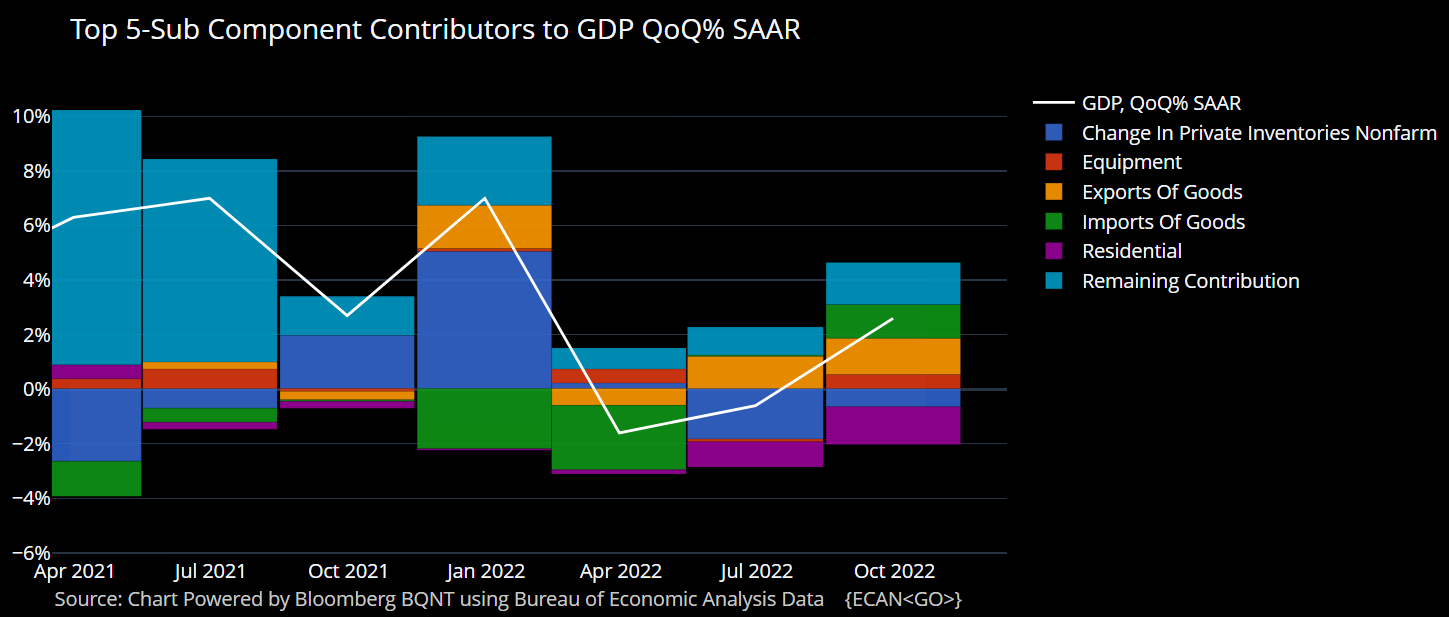

Negli Stati Uniti la scorsa settimana sono stati pubblicati numerosi indicatori macroeconomici, il più significativo dei quali è stato il dato relativo al PIL del terzo trimestre che ha registrato un rialzo del 2,6% rispetto al +2,4% atteso dagli analisti.

Nella figura che segue si rappresenta la scomposizione del PIL americano nelle sue principali componenti. Va rilevato l’importante contributo delle due componenti delle scorte e delle importazioni.

Scomposizione del PIL americano su base trimestrale nelle sue principali componenti da aprile 2021 a ottobre 2022

Infine, il mercato immobiliare americano continua a mostrare segni di rallentamento principalmente come conseguenza del rialzo dei tassi di interesse che inevitabilmente ha determinato una riduzione nella domanda di mutui.

In definitiva, i dati macroeconomici che sono stati pubblilcati la scorsa settimana sia in Europa che negli Stati Uniti confermano il rallentamento delle due principali economie mondiali, lasciando quindi ben sperare in un imminente calo dell'inflazione che dovrebbe favorire la fine del ciclo di politiche monetarie espansive da parte delle principali Banche Centrali mondiali.

Tra i dati macroeconomici in primo piano nella settimana dal 31 ottobre al 4 novembre segnaliamo la stima dell’inflazione europea del mese di ottobre, la riunione della Federal Reserve dalla quale si attende un rialzo dei tassi di 75 punti base, la riunione della Bank of England, anch’essa destinata ad alzare i tassi dello 0,75% e infine il ballottaggio delle elezioni presidenziali in Brasile dove è prevista una battaglia all’ultimo voto tra l’attuale presidente di destra Jair Bolsonaro e l’ex presidente di sinistra Luiz Inacio Lula da Silva.

Stagione degli utili societari

In generale i risultati del terzo trimestre finora comunicati dalle aziende quotate negli Stati Uniti sono stati mediamente migliori delle attese, con il settore petrolifero sugli scudi.

Viceversa, segnaliamo le performance decisamente inferiori alle attese delle aziende del comparto tecnologico penalizzate dal dollaro forte e dall’incremento dei costi del personale e degli investimenti in ricerca e sviluppo.

Tra le principali "big tech" solo Apple ha battuto le stime degli analisti, mentre Meta (ex Facebook), Amazon, Alphabet (ex Google) e Microsoft hanno deluso le attese registrando forti perdite a Wall Street in seguito alla pubblicazione dei risultati trimestrali.

Sorprende la contrazione degli utili di Meta, la società che controlla Facebook, WhatsApp e Instagram, che nel terzo trimestre del 2022 ha registrato un utile netto pari a 4,4 miliardi di dollari rispetto ai 9,2 miliardi messi a segno nello stesso periodo del 2021.

La vera spina nel fianco del gigante dei social network è la divisione legata al Metaverso che nei primi nove mesi del 2022 ha perso ben 9,4 miliardi di dollari tra le preoccupazioni degli investitori che invece chiedono all’Amministratore Delegato Mark Zuckerberg una gestione operativa più prudente incentrata sulla tradizionale attività pubblicitaria online dell’azienda.

Il titolo Meta ha ceduto nella sola seduta di giovedì 27 ottobre (successiva alla pubblicazione dei risultati del terzo trimestre) il 24,5% portando le perdite da inizio anno al 70%.

Di seguito si riepilogano le perdite da inizio anno delle azioni sopra citate:

- Meta: -70%

- Amazon: -50%

- Alphabet (Google): -36%

- Microsoft: -32%

- Apple: -24%

Per quel che riguarda le trimestrali delle aziende europee, i dati finora riportati sono decisamente positivi, con il settore industriale e finanziario in deciso spolvero.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Il "tweet" ottimista

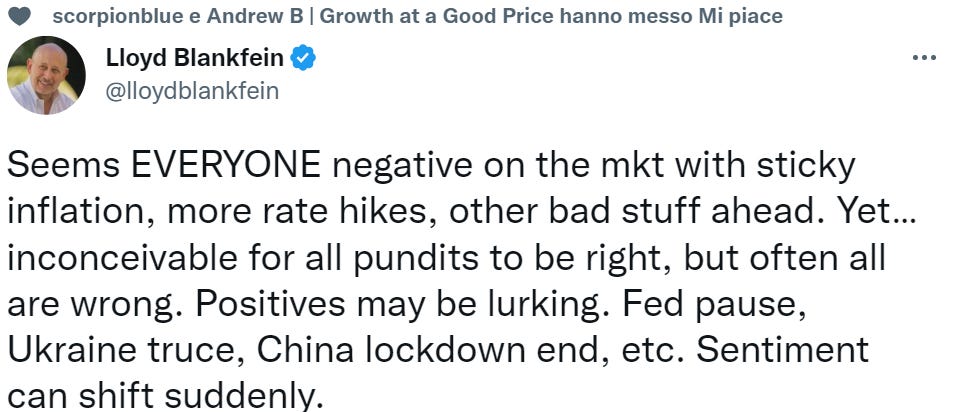

Concludo il riassunto settimanale con la pubblicazione di un “tweet” di Lloyd Blankfein, ex Amministratore Delegato della banca d’investimento americana Goldman Sachs, il quale evidenzia come la maggior parte degli investitori e degli analisti allo stato attuale siano concentrati esclusivamente sulle notizie negative, mostrando in stragrande maggioranza una visione pessimistica prospettica dei mercati finanziari.

Il banchiere sottolinea inoltre come, al contrario, nessun esperto ipotizzi che possano a breve giungere notizie positive che potrebbero radicalmente modificare le aspettative degli investitori provocando quindi una forte inversione del trend ribassista di medio periodo in corso sui mercati azionari, obbligazionari e delle materie prime.

Di seguito pubblico il tweet sopra citato con la successiva traduzione in italiano:

"Sembrano TUTTI negativi sul mercato con un'inflazione vischiosa, più aumenti dei tassi, altre brutte notizie in arrivo. Eppure... è inconcepibile che tutti gli esperti opinionisti abbiano ragione, invece spesso accade che tutti abbiano torto. La positività potrebbe essere in agguato. Una pausa [nella politica monetaria] della Federal Reserve, una tregua in Ucraina, [la fine dei] lockdown in Cina ecc... Lo stato d'animo [degli investitori] può cambiare improvvisamente."

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.