Riassunto settimanale del 24/10/2022

La settimana appena trascorsa è stata caratterizzata da tre importanti eventi sul fronte politico internazionale: le dimissioni del premier inglese Liz Truss, il conferimento del terzo mandato consecutivo a Xi Jinping come presidente del Partito comunista cinese e l’insediamento di Giorgia Meloni come prima donna capo del Governo nella storia della Repubblica italiana.

Partendo dalla Gran Bretagna, dopo la nomina di Jeremy Hunt come nuovo ministro dell’economia il quale ha immediatamente ritirato una buona parte dei provvedimenti della manovra da 70 miliardi di sterline annunciati dal suo predecessore, il primo ministro Liz Truss, oramai esautorata all’interno del partito conservatore, ha dovuto farsi da parte e rassegnare le proprie dimissioni dopo appena 45 giorni dalla sua nomina, un record assoluto nella storia inglese.

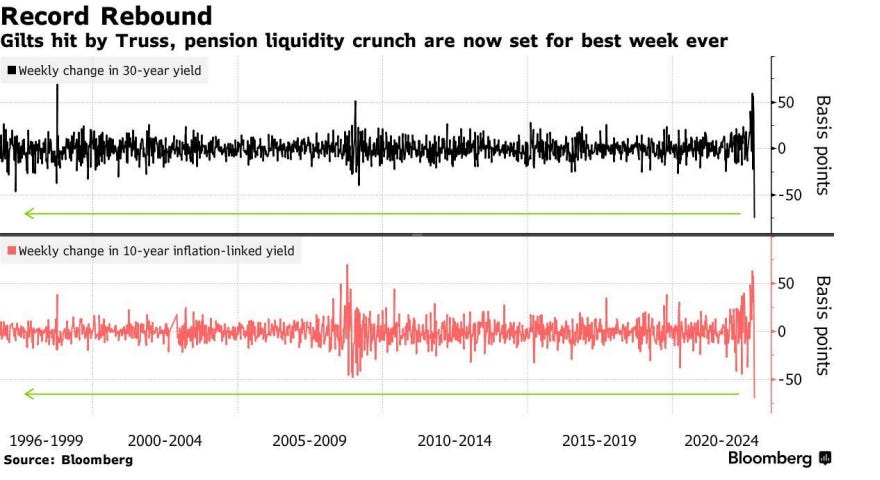

I titoli di Stato britannici hanno realizzato la migliore settimana di sempre in seguito alla notizia delle dimissioni della Truss, con i rendimenti in fortissimo calo in particolare sulla parte a lungo termine della curva dei tassi, come evidenziato nei grafici di seguito raffigurati che mostrano le oscillazioni su base settimanale dei rendimenti delle obbligazioni governative britanniche con scadenza trentennale (in nero) e decennale (in rosso).

Oscillazione settimanale dei rendimenti dei "Gilts" britannici rispettivamente con scadenza trentennale e decennale

Allo stato attuale il candidato favorito alla nomina di nuovo primo ministro è Rishi Sunak, colui il quale aveva perso le primarie proprio contro la Truss, sebbene incredibilmente sembrerebbe che si stia riproponendo la candidatura di Boris Johnson.

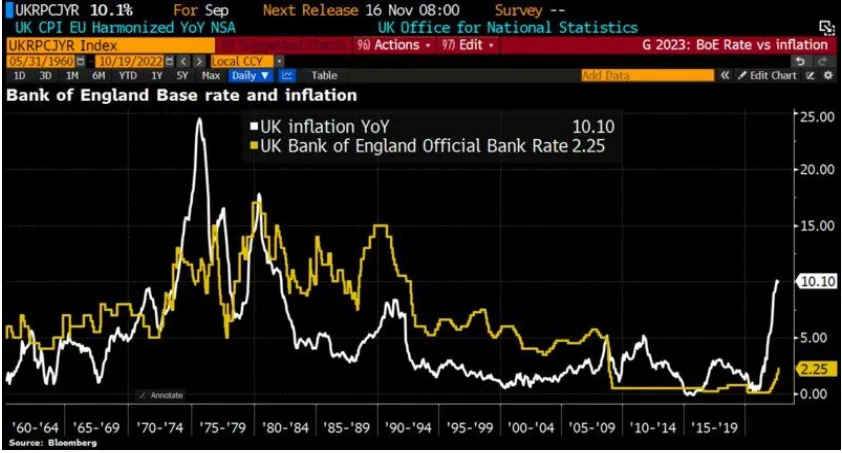

La politica britannica sta dunque superando per distacco quella italiana dell’ultimo ventennio in termini di incoerenza e di incapacità di eleggere un Governo stabile e duraturo. Nel frattempo i giornali locali si arricchiscono grazie alla pubblicazione di copertine e articoli provocatori, mentre i cittadini britannici subiscono le drammatiche conseguenze di una crescente pressione fiscale e dell’ascesa dell’inflazione che, come di seguito raffigurato, nell’ultimo mese di settembre ha registrato una crescita del 10,1% su base annua (+14% dei prezzi dei beni alimentari) toccando il massimo degli ultimi 40 anni.

Andamento del tasso di inflazione e livello dei tassi della Bank of England dal 1960 a oggi

Spostandoci in Cina, il Politburo ha confermato la visione centralista e imperialista del leader XI Jinping al quale sono di fatto stati conferiti pieni poteri a tempo indeterminato.

Dal congresso del Partito comunista non è emersa alcuna notizia positiva né sul delicatissimo tema di politica internazionale che riguarda l’isola di Taiwan né sulla disastrosa politica “zero contagi” che ha enormemente danneggiato l’economia cinese.

Segnaliamo inoltre che non è stato fatto alcun commento sul conflitto tra Russia e Ucraina e che è stata sospesa la pubblicazione dei dati rispettivamente sul prodotto interno lordo e sulla produzione industriale cinese.

Come naturale conseguenza del comportamento poco trasparente del Governo di Pechino, i mercati finanziari hanno ulteriormente penalizzato gli attivi cinesi, con il renminbi che prosegue nella sua traiettoria ribassista contro il dollaro.

Il pessimismo degli investitori nei confronti della Cina si è esteso a macchia di leopardo coinvolgendo le principali piazze borsistiche asiatiche.

Nel grafico che segue si raffigura l’andamento del listino di Hong Kong (indice Hang Seng) che ha dimezzato il suo valore dai livelli massimi raggiunti nel 2018 e che tratta a un multiplo pari a 6 volte circa gli utili attesi nel 2023.

Andamento della Borsa di Hong Kong dal 2011 a oggi

Venendo alla situazione politica italiana, il nuovo Governo, per la prima volta nella storia guidato da una donna nella persona di Giorgia Meloni, dopo essersi insediato nella giornata di domenica 23 ottobre dovrà iniziare a “sporcarsi le mani”.

Il primo banco di prova è rappresentato dalla prossima legge di bilancio all’interno di una difficilissima situazione congiunturale caratterizzata tra l’altro dal recente rapido incremento dei tassi di interesse su scala globale che è destinato a impattare negativamente sull’enorme debito pubblico italiano, anche se va evidenziato che negli ultimi due anni il rapporto debito/Pil si è ridotto dal 156% al 145%.

La reazione dei mercati è stata molto tranquilla sin dal giorno dell’esito delle elezioni politiche e anche le agenzie di rating, che come noi italiani ben ricordiamo contribuirono alla caduta dell’ultimo governo politico di centro destra guidato da Silvio Berlusconi, sono rimaste alla finestra, tanto che il giudizio di Standard&Poor’s sul nostro paese è rimasto per ora invariato, sebbene la crisi energetica e le conseguenti ripercussioni sul fronte industriale rappresentino serie minacce per l’economia italiana per la quale l’agenzia prevede l’entrata in recessione nel 2023.

Nella settimana appena trascorsa le principali Borse mondiali hanno finalmente invertito il trend negativo di medio periodo (si veda la newletter dello scorso 10 ottobre dal titolo "Prove tecniche di rimbalzo") e hanno guadagnato in media tra il 3% e il 4% circa nonostante il forte clima di nervosismo registrato sul comparto obbligazionario caratterizzato da rendimenti in crescita e di conseguenza prezzi in calo.

A titolo di esempio, negli Stati Uniti i rendimenti dei titoli governativi con scadenza decennale i hanno toccato il 4,22%, mentre i corrispondenti titoli tedeschi e italiani hanno chiuso la settimana rispettivamente al 2,42% e al 4,75% con lo spread in leggero calo a 233 punti base.

La bassa liquidità sui titoli di Stato americani perdura da diverse settimane e sul mercato circolano voci di un possibile piano di riacquisti di Treasury bond da parte del Tesoro.

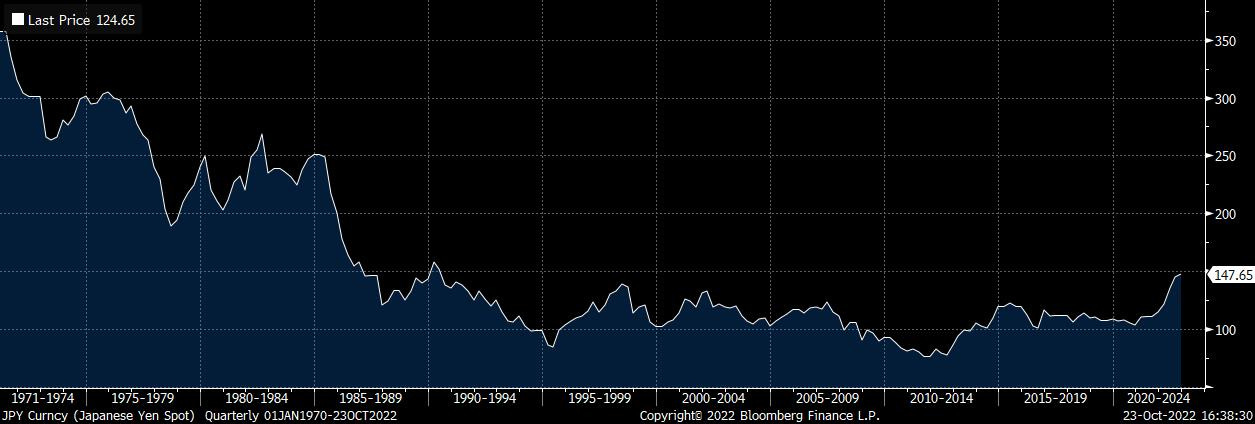

Va rilevato che le ultime aste di T-bond hanno visto una minore partecipazione degli investitori esteri anche a causa dei recenti disinvestimenti di attivi finanziari americani a opera della Bank of Japan finalizzati a sostenere la valuta giapponese dopo che il cambio contro dollaro ha toccato il livello record di 151 yen per acquistare un biglietto verde, come mostra il grafico che segue.

Grafico del cambio dollaro/yen dal 1971 a oggi

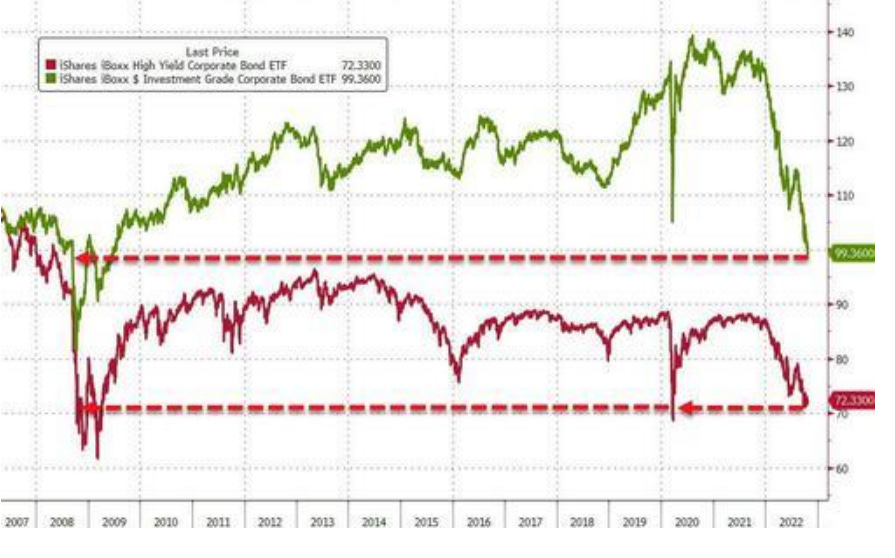

Sempre negli Stati Uniti prosegue il trend rialzista dei tassi di interesse sui mutui, mentre anche i rendimenti sulle obbligazioni societarie sia a basso rischio (“investment grade”) che a rischio elevato (“high yield”) registrano nuovi massimi, come evidenziato nel grafico che segue nel quale si evidenzia il livello di deprezzamento dei suddetti titoli tornati ai valori minimi degli ultimi 15 anni.

Andamento dei due indici delle obbligazioni societarie "investment grade" (linea verde) e "high yield" (linea viola) dal 2007 a oggi

La scorsa settimana è stato pubblicato il sondaggio mensile di Bank of America condotto tra gli operatori di fondi a livello europeo dal quale emerge che il 95% dei partecipanti prevede una recessione in Europa nei prossimi 12 mesi, il livello più alto dal 2008.

Di seguito riassumiamo le risposte più significative degli esperti che hanno partecipato al sondaggio:

- L’80% dei partecipanti prevede una riduzione della crescita e dell’inflazione nel 2023.

- L’83% dei partecipanti prevede i profitti aziendali in calo nei prossimi 12 mesi.

- Il 90% dei partecipanti ritiene irrealistica una crescita degli utili per azione del 10% nei prossimi 12 mesi.

- Il 68% dei partecipanti ritiene che il dollaro sia sopravvalutato.

- Il 48% dei partecipanti vede un minimo nel ciclo macro nel secondo trimestre del prossimo anno.

- Il 28% dei partecipanti prevede un calo dei tassi di interesse a opera delle banche centrali con la Federal Reserve a fare da capofila.

- Il 68% dei partecipanti ritiene improbabile che la crescita della Cina migliori nonostante solo il 23% preveda che la politica zero-Covid sia ulteriormente confermata.

Sul fronte degli investimenti il 43% dei partecipanti punta sul settore bancario che potrebbe essere favorito dal forte rialzo dei tassi di interesse nonostante un contesto di contrazione della crescita economica, mentre il settore immobiliare resta il meno amato, seguito dai settori delle costruzioni e delle vendite al dettaglio.

Infine il sovrappeso dei gestori sul Regno Unito è letteralmente crollato, mentre il sottopeso in Germania è stato drasticamente ridotto.

Riassumendo, dal sondaggio emerge un elevato grado di prudenza amplificato dal trend negativo di medio periodo delle principali Borse europee e mondiali.

Angolo macro

La settimana appena terminata ha offerto pochi spunti significativi sul fronte macroeconomico.

Tra le brutte notizie va evidenziato il pessimo dato sull’inflazione in Germania nel mese di settembre che ha registrato un incremento “monster” del +45% su base annua.

Tra le buone notizie segnaliamo il prosieguo del trend ribassista del prezzo del gas naturale in Europa favorito dal raggiungimento dell’intesa sul tetto al prezzo del gas raggiunta dai paesi dell’Unione Europea e anche da fattori contingenti, come le alte temperature fuori stagione e un livello di scorte di gas superiore al 90% del fabbisogno stagionale raggiunto da tutti i paesi europei.

Negli Stati Uniti è stato pubblicato il Beige Book, il consueto bollettino mensile della Federal Reserve (Fed) che descrive l’andamento delle principali variabili macroeconomiche nei 12 distretti in cui è suddiviso il territorio americano e che da sempre rappresenta un elemento di peso nelle riunioni del “FOMC”, il comitato di politica monetaria della Fed che prende le decisioni sui tassi di interesse.

Dal bollettino è emersa ancora una situazione robusta dell’economia statunitense, anche se si rileva che le prospettive sono diventate più pessimistiche a causa delle crescenti preoccupazioni determinate del rallentamento della domanda, dall’inflazione e da interruzioni dell’offerta.

Alla luce dei risultati del bollettino appena pubblicato, allo stato attuale le previsioni degli analisti sono di due rialzi consecutivi di 75 punti base nelle prossime due riunioni della Federal Reserve che, di conseguenza, potrebbe spingere i tassi al 5% circa dall’attuale livello del 3,25% prima di ultimare il ciclo di inasprimento.

Tra i dati macroeconomici in primo piano nella settimana dal 21 al 28 novembre, i riflettori saranno puntati sulla Banca Centrale Europea che il 27 ottobre si pronuncerà sui tassi di interesse proseguendo probabilmente nel suo piano aggressivo di aumenti per frenare l’inflazione ancora troppo elevata.

Riflettori accesi anche sulla decisione della Banca Centrale del Giappone, dove finora c’è stata una politica accomodante che ha determinato la forte svalutazione dello yen contro il dollaro.

La settimana sarà contraddistinta anche dalla lettura di altri dati importanti quali il Pil cinese e quello trimestrale americano, l’inflazione tedesca e italiana e infine gli indici Pmi dei servizi e manifatturieri dei principali paesi dell’Eurozona che forniranno un’indicazione sull’evoluzione dell’attività economica nel Vecchio Continente.

Stagione degli utili societari

La prima settimana di trimestrali delle aziende americane è stata nel complesso positiva, come dimostrato dall’andamento dei principali indici borsistici statunitensi che hanno registrato un rialzo nell’intorno del 5%.

Segnaliamo gli ottimi dati di Netflix, balzata del 12% dopo l’annuncio della trimestrale in particolare grazie alla ripresa del trend di crescita dei nuovi abbonati.

Tesla invece, nonostante l’incremento dei margini, ha disatteso le aspettative sui ricavi cedendo del 6% circa nel giorno della pubblicazione dei dati.

Snap Inc, società americana di fotocamere e social media, pur avendo registrato nel secondo trimestre del 2022 un incremento del fatturato del 13% su base annua, ha deluso le aspettative degli analisti e ciò è bastato per causare un crollo del 20% del titolo quotato a Wall Street in seguito alla pubblicazione dei risultati.

I dati di Snap Inc. hanno messo sotto pressione alcune aziende leader mondiali nel business della pubblicità digitale come Meta (Facebook) e Google le quali riporteranno le trimestrali nella settimana in corso.

Bank of America ha registrato una buona performance nel secondo trimestre del 2022, confermando il trend positivo del settore bancario favorito dal rialzo dei tassi di interesse e dal cuscinetto di risparmio pari a circa 2.000 miliardi di dollari creato dai consumatori americani nel periodo della pandemia.

In Europa, tra le prime società che hanno riportato i risultati trimestrali, segnaliamo le buone performance di aziende come ASML, l’Oreal, Brunello Cucinelli e Faurecia le quali tutte hanno battuto le stime degli analisti fornendo anche ottimi segnali sulle prospettive future di crescita.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Grafico della settimana

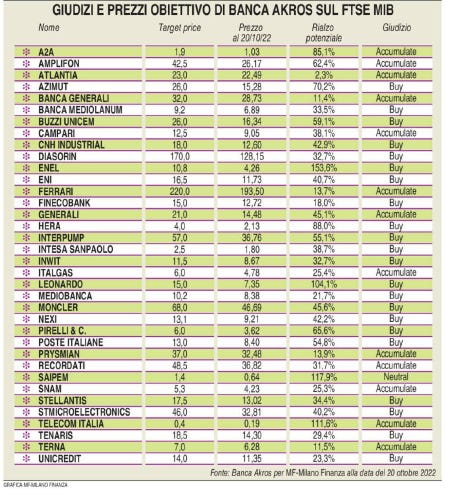

La Borsa italiana dopo avere ceduto circa il 25% nel corso del 2022, può offrire interessanti spunti di investimento in un'ottica medio/lungo termine.

Nella figura che segue emerge come numerose azioni che compongono l’indice borsistico FTSEMIB40 presentino un forte margine di sconto rispetto al prezzo obiettivo indicato dagli analisti di Banca Akros.

Concludo la rubrica ricordando una celebre frase di Warren Buffett:

“Il prezzo è ciò che paghi, il valore è ciò che ottieni”.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.