Riassunto settimanale del 17/10/2022

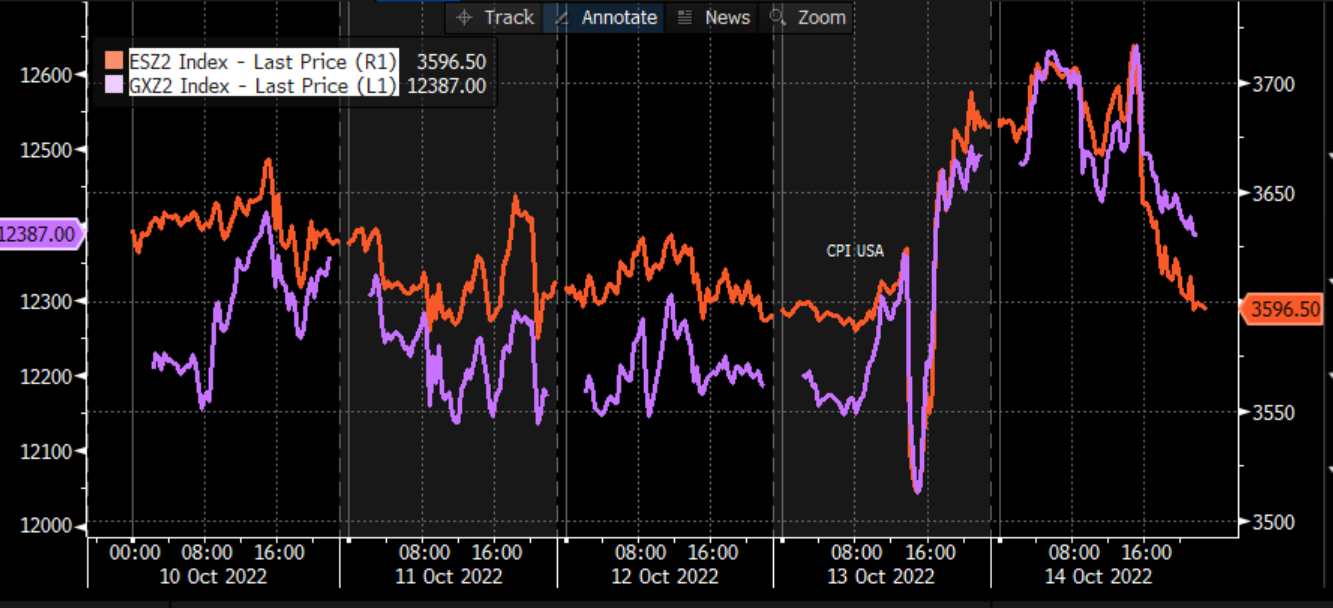

Settimana a dir poco rocambolesca per le Borse mondiali, che ha vissuto il suo "epicentro" nella seduta del 13 ottobre scorso destinata a rimanere negli annali per l’oscillazione di oltre 5 punti percentuali tra minimi e massimi di giornata, come si può osservare nel grafico che segue che mostra l’andamento giornaliero dei due indici borsistici S&P500 e Dax40 nel corso delle ultime 5 sedute.

Andamento giornaliero degli indici S&P500 e Dax40 nell'ultima settimana borsistica

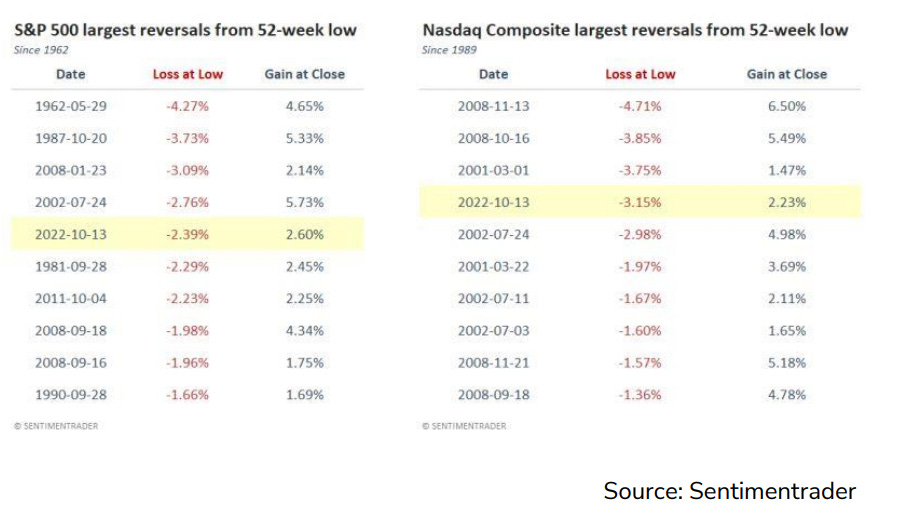

Dal punto di vista statistico, la seduta del 13 ottobre è stata rispettivamente la quarta e la quinta seduta nella storia degli indici americani Nasdaq Composite e S&P500 in termini di oscillazione massima giornaliera, come di seguito raffigurato:

Riepilogo delle sedute con la maggiore oscillazione tra minimi e massimi giornailieri degli indici S&P500 e Nasdaq Composite

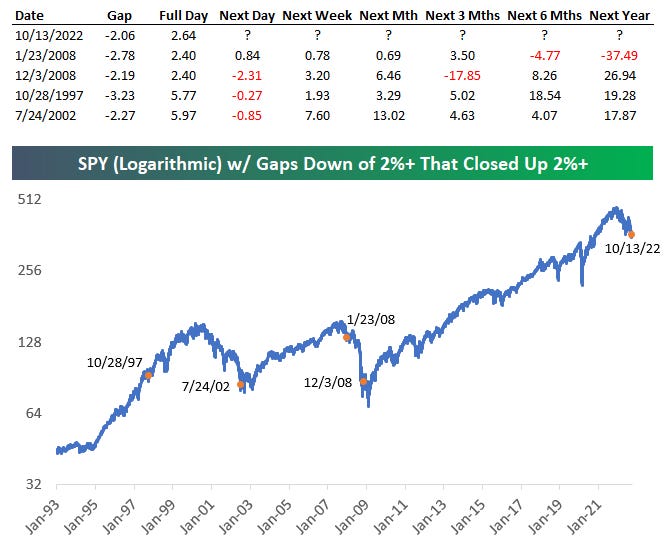

Va osservato che in riferimento alle prime 4 sedute in termini di massima oscillazione storica dell'S&P500, la Borsa americana ha poi registrato in tre occasioni un'inversione del trend ribassista e una performance nell'anno successivo fortemente positiva, come si può notare nella figura che segue:

Andamento dell'indice S&P500 successivamente alle 4 sedute di maggiore inversione tra minimi e massimi giornalieri

L'inflazione americana preoccupa ancora

Le forti oscillazioni della seduta borsistica dello scorso 13 ottobre sono state causate dalla pubblicazione del dato sull'inflazione americana del mese di settembre che, pur rallentando rispetto al +8,3% di agosto, è comunque salita dell'8,2%, sopra le attese degli analisti (+8,1%).

Su base mensile l’aumento è stato dello 0,4%, anch’esso superiore alle previsioni (+0,2%).

Preoccupa soprattutto il dato “core”, al netto delle componenti più volatili come l’energia e gli alimentari, che accelera dal 6,3% al 6,6% e si porta ai massimi dal 1982.

Altro aspetto preoccupante è rappresentato dal surriscaldamento delle componenti “affitti” e “trasporti” che pesano per il 32% del paniere complessivo.

L’inflazione negli Stati Uniti non sembra dunque essere arrivata al picco, spingendo il rendimento dei titoli di Stato americani con scadenza decennale oltre il 4%.

A questo punto le previsioni degli analisti sono orientate verso due rialzi consecutivi di 75 punti base nelle prossime due riunioni della Federal Reserve che, di conseguenza, potrebbe spingere i tassi oltre il 4,85% prima di ultimare il ciclo di inasprimento.

Tuttavia, il forte aumento dei tassi sui mutui e i dati negativi del mercato immobiliare statunitense lasciano presagire che l’inflazione potrebbe rallentare più rapidamente rispetto a quanto previsto dagli analisti.

La reazione istintiva degli investitori di fronte alla pubblicazione del dato sull’inflazione americana è stata violenta, con Borse e titoli di Stato in forte calo e con il "superdollaro" che si è avvicinato al livello di 0,96 contro l’euro.

Tuttavia, al panico iniziale ha fatto seguito un rimbalzo altrettanto violento causato probabilmente dall’eccessivo pessimismo e da ricoperture tecniche di posizioni ribassiste.

Va rimarcato come oramai sui mercati finanziari sia dominante il peso dei sistemi automatici di trading basati su algoritmi, tanto che i flussi "mostruosi" di ordini generati da questi programmi nell'arco di pochi secondi rappresentano le principali cause delle forti oscillazioni giornaliere degli indici borsistici.

Il clima di panico si è riflesso anche sui mercati obbligazionari, con la curva dei tassi governativi statunitensi in deciso rialzo con la parte a breve più colpita in quanto sono aumentate le aspettative che la Federal Reserve possa effettuare un duplice rialzo dei tassi dello 0,75% entro fine anno.

Le principali materie prime chiudono la settimana in calo del 5% circa sulla scia della revisione al ribasso della crescita mondiale ad opera del Fondo Monetario Internazionale e della pubblicazione di alcuni dati macroeconomici cinesi che hanno deluso le attese e che offrono pochi dubbi su danni generati dalla politica “zero contagi” del governo di Pechino.

Il teatro dell'assurdo inglese

La situazione politica ed economica inglese è davvero emblematica e serve da lezione per capire cosa significhi per uno Stato avere un elevato debito pubblico e privato.

Il governo britannico è a pezzi, con il primo ministro Liz Truss che è stata costretta a sostituire il ministro del Tesoro con un politico di lungo corso (Jeremy Hunt) e a fare marcia indietro sui massici tagli alle tasse annunciati solo due settimane fa, anche se restano ancora da coprire 40 dei 70 miliardi di sterline di deficit originariamente annunciati.

Molto probabilmente anche la Truss sarà costretta a dare le dimissioni dopo la deleteria quanto imbarazzante conferenza stampa dello scorso venerdì nel corso della quale non ha risposto alle domande dei giornalisti.

La scorsa settimana la Bank of England è nuovamente intervenuta sul mercato obbligazionario per fronteggiare la speculazione sui tassi e sulla sterlina, anche se ha confermato la conclusione del quantitative easing tattico (programma di acquisto di titoli di Stato) entro il 14 ottobre.

In soli 40 giorni la premier Truss è riuscita nel capolavoro alla rovescia di ampliare il vantaggio potenziale del partito laburista sui conservatori a oltre 40 punti percentuali e di aggravare una crisi economica e politica già di per sé grave, con l’inflazione al 10%, un’ondata di scioperi in corso e la recessione alle porte.

Come hanno ironizzato alcuni giornali inglesi, “la Gran Bretagna è diventata l’Italia, ma senza la dolce vita”.

È a mio parere opportuno fare alcune riflessioni sui fatti inglesi appena descritti.

Nonostante una valuta prestigiosa come la sterlina e una Banca centrale indipendente come la Bank of England, la recente storia del Regno Unito ci deve insegnare come la credibilità di un paese con un elevato debito pubblico e privato e una bilancia commerciale dipendente dall’estero possa rapidamente precipitare se la classe politica prende decisioni imbarazzanti e illogiche.

L’incapacità di comunicare soluzioni credibili in un momento difficile si ripercuote sulle classi più deboli che pagano maggiormente i danni creati da politici non all’altezza del loro ruolo, come Liz Truss che ha avuto la presunzione di sentirsi la nuova Margaret Thatcher.

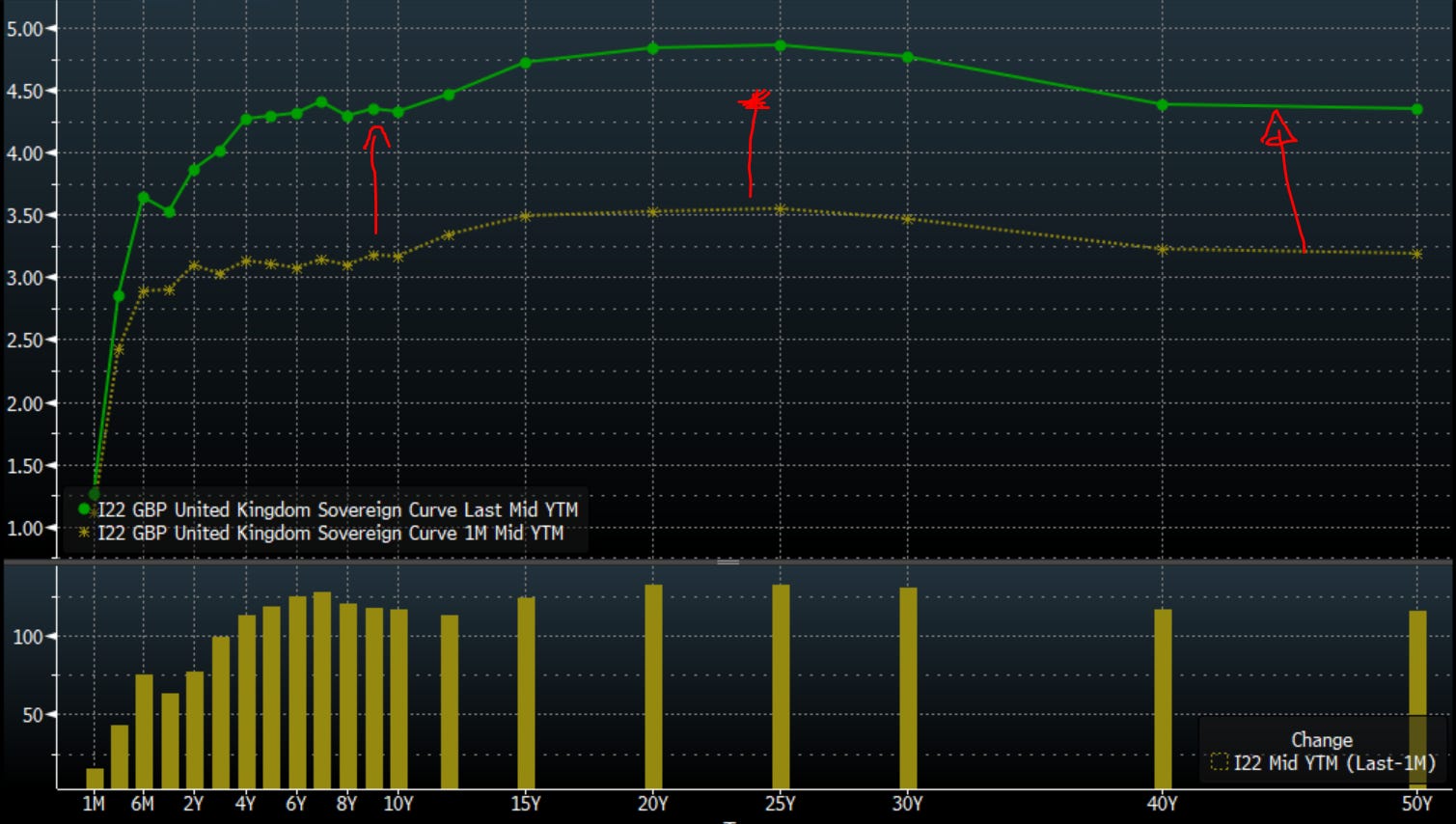

I danni sono rilevanti e ci vorrà tempo per riguadagnare la fiducia degli investitori i quali ultimamente richiedono rendimenti sempre più elevati per investire in attivi inglesi, come si vede nel grafico che segue che mostra la pericolosa dinamica della curva dei rendimenti dei titoli governativi dell’ultimo mese.

Curva dei tassi del Regno Unito rispettivamente oggi (linea verde) e un mese fa (linea gialla)

Angolo macro

Le nuove previsioni del Fondo Monetario Internazionale (FMI) evidenziano un deciso indebolimento della crescita globale nel 2023, indicata al 2,7% (-0,2% rispetto alle stime di luglio), mentre è confermata al +3,2% la crescita nel 2022.

Secondo i tecnici di Washington, oltre un terzo dell’economia globale si contrarrà l’anno prossimo e le tre economie maggiori - Usa, Eurozona e Cina - ristagneranno.

L’inflazione balzerà dal 4,7% del 2021 all’8,8% quest’anno e la sua frenata sarà più lenta del previsto, ovvero al 6,5% nel 2023 e al 4,1% nel 2024.

In settimana sono stati pubblicati anche i dati sull'inflazione (CPI) e sui prezzi alla produzione (PPI) in Cina del mese di settembre.

L’inflazione è salita come da attese del 2,8%, accelerando il passo rispetto al +2,5% precedente e avanzando al ritmo più forte dall’aprile del 2020.

Su base mensile, il rialzo è stato dello 0,3%, inferiore al +0,4% atteso, ma in forte recupero rispetto al -0,1% precedente.

L’indice dei prezzi alla produzione è salito dello 0,9% su base annua, lievemente al di sotto del +1% stimato e in rallentamento rispetto al precedente aumento del 2,3%.

La tendenza del PPI cinese può favorire il possibile declino dell’inflazione nei prossimi mesi, anche se il dollaro forte non aiuta perché provoca l’incremento del costo delle materie prime (denominate in dollari) che la Cina importa dall’estero.

A tal proposito, registriamo nell’ultima settimana nuovi record del super dollaro sia contro lo yen giapponese che contro lo yuan cinese, per cui è plausibile attendersi un intervento delle due banche centrali per stabilizzare le rispettive valute.

Sempre in tema di inflazione, la scorsa settimana è stata pubblicata l’ultima analisi della Fed di New York, dalla quale si evince un sostanziale declino delle aspettative di inflazione negli Stati Uniti a 1 anno e a 3 anni rispetto ai picchi toccati a inizio anno, come evidenziato nel grafico che segue.

Bollettino Fed New York: aspettative di inflazione negli Stati Uniti a 1 anno e a 3 anni dei tassi

Tra i dati macroeconomici in primo piano nella settimana dal 17 al 21 novembre, segnaliamo nel Vecchio Continente l’aggiornamento sull’inflazione nell’Eurozona, in Italia e in Regno Unito e la rilevazione ZEW della Germania, un indicatore che misura la fiducia delle imprese tedesche e che viene utilizzato dagli analisti per prevedere come si comporterà l’economia nel corso dei successivi due mesi.

Negli Stati Uniti segnaliamo il dato sulla produzione industriale, i nuovi permessi di costruzione e le scorte di petrolio greggio.

Sotto la lente anche molti indicatori cinesi, con l’andamento del Pil in primo piano.

Vedremo infine se dall’esito del Consiglio Europeo che si riunirà il 21 e il 22 ottobre prossimi (l'ultimo con la presenza di Draghi) emergeranno novità sull’annosa questione del tetto sul prezzo del gas russo.

Stagione degli utili societari

La scorsa settimana è iniziata la stagione della pubblicazione dei dati societari delle aziende quotate negli Stati Uniti e in Europa (terzo trimestre del 2022).

Le principali banche americane hanno fornito buone indicazioni e hanno battuto quasi all’unanimità le aspettative degli analisti, favorite dall’aumento generalizzato dei tassi d’interesse.

Tra i segnali negativi segnaliamo la crescita degli accantonamenti sui crediti e la riduzione delle commissioni di negoziazione causata dal calo dei volumi intermediati.

In Europa segnaliamo gli ottimi risultati del colosso del lusso LVMH che ha visto crescere i propri ricavi del 20% nel terzo trimestre del 2022 contro una previsione del +18%.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Segnaliamo tra tutte le trimestrali di Netflix e Tesla e in Europa i dati di ASML, società leader nella fornitura di macchinari per i semiconduttori che nel corso del 2022 ha ceduto il 43% in Borsa.

Grafico della settimana

Nel grafico che segue si evidenzia il deciso calo del prezzo del gas quotato alla Borsa di Amsterdam.

Prezzo del gas da gennaio 2022 a oggi

Il trend ribassista inaugurato nel mese di settembre riflette da un lato le aspettative su un possibile accordo sul tetto al prezzo del gas russo da parte dei paesi dell'Unione Europea e dall'altro la speranza che finalmente si possa intraprendere la via del negoziato sul fronte del conflitto tra Russia e Ucraina.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.