Riassunto settimanale del 10/10/2022

Settimana dai due volti per le Borse mondiali che chiudono in rialzo nonostante il rally di inizio settimana sia stato bruscamente interrotto nella seduta di venerdì scorso in seguito alla pubblicazione dei dati sul mercato del lavoro americano, risultati migliori delle attese, che purtroppo impediscono alla Federal Reserve di mettere in pausa le manovre restrittive di politica monetaria (rialzo dei tassi) necessarie per combattere l'inflazione.

I listini americani avanzano dell’1% circa nella settimana dopo avere cumulato un rialzo di quasi 5 punti percentuali fino a poco prima della pubblicazione dei dati sul lavoro, mentre i principali listini europei chiudono l’ottava con rialzi in media dell’1,5% circa.

I mercati obbligazionari continuano a essere dominati dalla volatilità alimentata dai rischi inflazionistici contro cui le banche centrali si devono costantemente confrontare.

Il rendimento del BTP decennale supera di nuovo la soglia del 4,5% (+18 punti base su base settimanale) e anche il rendimento del Bund decennale tedesco tocca il 2,19% rispetto al 2,08% della settimana precedente.

Negli Stati Uniti salgono nuovamente i rendimenti lungo tutta la curva, con il titolo di Stato (Treasury bond) con scadenza decennale che si avvicina nuovamente alla soglia del 3,9%, ai livelli massimi degli ultimi 15 anni.

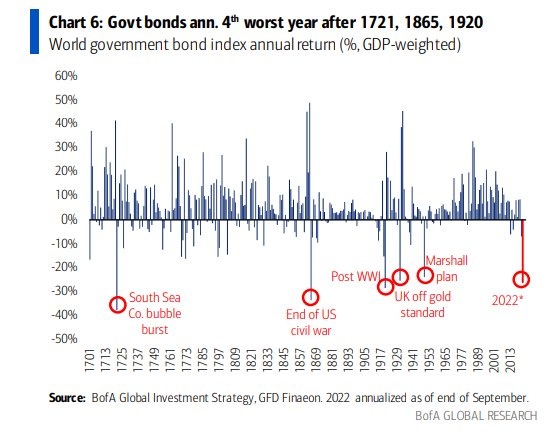

Il 2022 è destinato a essere ricordato come l’annus horribilis per il comparto obbligazionario che, dopo un rialzo lungo quasi 40 anni, sta sperimentando sul segmento dei titoli di Stato ritorni ultra negativi, come evidenziato nella figura che segue.

Rendimento dell'indice obbligazionario globale dal 1700 a oggi

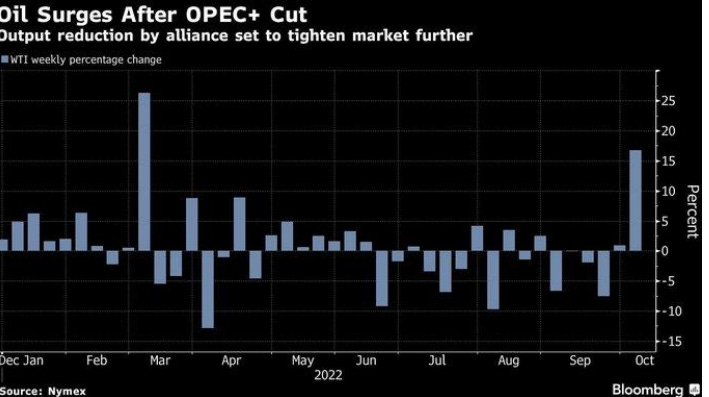

Sul fronte delle materie prime va registrata la decisione del cartello dei maggiori paesi produttori di petrolio (Opec+) di tagliare la produzione di due milioni di barili al giorno nel tentativo di sostenere i prezzi del greggio sfidando l’Occidente alle prese con il caro energia.

Sul fronte delle materie prime va registrata la decisione del cartello dei maggiori paesi produttori di petrolio (Opec+) di tagliare la produzione di due milioni di barili al giorno nel tentativo di sostenere i prezzi del greggio sfidando l’Occidente alle prese con il caro energia.

La Casa Bianca ha cercato fino all'ultimo momento di fare pressione sull’Opec+ affinché non annullasse gli effetti della manovra statunitense di rilascio di un milione di barili al giorno di riserve strategiche di petrolio allo scopo di stabilizzare i prezzi, ma alla fine l’Arabia Saudita ha deciso di schierarsi con la Russia voltando la faccia agli Stati Uniti, storico alleato, con un provvedimento che rischia di far salire i prezzi dell’energia e della benzina a un mese dalle elezioni americane di metà mandato complicando così gli sforzi dei democratici di mantenere il controllo del Congresso.

La reazione del mercato è stata chiara con il prezzo del petrolio lievitato del 16% nella settimana, tanto che il presidente Biden ha aperto immediatamente all'ipotesi di un nuovo rilascio di riserve petrolifere strategiche per calmierare i prezzi.

Performance settimanale (in percentuale) del prezzo del petrolio nel 2022

La scelta dell’Opec+ rappresenta chiaramente una sfida anche all’Unione Europea di fronte al possibile accordo sul “price cap” , ovvero alla possibilità di imporre un tetto al prezzo del gas per arrestare l'ondata speculativa in pieno corso.

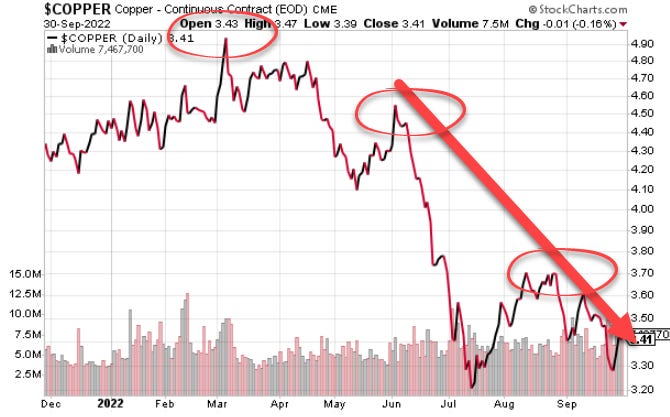

Sempre sul fronte delle materie prime va evidenziato il recente crollo del prezzo del rame, un metallo il cui andamento è fortemente correlato alla crescita globale (si veda il grafico che segue).

Andamento del prezzo del rame da dicembre 2021 a oggi

Come si può osservare, il rame si è deprezzato del 31% dai livelli massimi registrati lo scorso mese di marzo; tale andamento rafforza le ipotesi di un prossimo rallentamento dell’economia su base globale e di un successivo calo dell’inflazione.

Come si può osservare, il rame si è deprezzato del 31% dai livelli massimi registrati lo scorso mese di marzo; tale andamento rafforza le ipotesi di un prossimo rallentamento dell’economia su base globale e di un successivo calo dell’inflazione.

Povero Regno Unito!

Come ipotizzato nello scorso riassunto settimanale, il nuovo governo britannico è stato costretto a un clamoroso dietrofront e ha dovuto cancellare alcuni provvedimenti del mirabolante progetto di riforma fiscale appena annunciato (riduzione delle imposte per la classe più abbiente) che hanno seriamente rischiato di mandare a gambe all’aria i Fondi pensione britannici qualora non fosse intervenuta la Bank of England a difesa della sterlina e dei titoli di Stato.

Dopo la clamorosa marcia indietro del governo, alcuni autorevoli esponenti del partito conservatore britannico hanno iniziato a mettere in dubbio la leadership del nuovo primo ministro Liz Truss.

Nel frattempo l’agenzia di rating Fitch ha abbassato l’outlook (l’aspettativa) sul rating del paese da “stabile” a “negativo”, citando tra i principali rischi l’incertezza politica, l’aumento del debito pubblico e il calo del PIL con l’inflazione a doppia cifra.

Di seguito pubblichiamo un estratto del giudizio di Fitch sull’economia britannica:

Prevediamo che l’economia si contrarrà nel 2023 nonostante il sostegno alle tariffe energetiche e i tagli fiscali proposti. Oltre alla crisi energetica e all'indebolimento della domanda esterna (compresa la contrazione nell’eurozona), le probabili condizioni di finanziamento interno più restrittive porteranno a una contrazione dell'1,0% nel 2023 prima che la crescita riprenda all'1,8% nel 2024. Prevediamo che l'inflazione media aumenterà all'8,9% nel 2022 prima di scendere gradualmente al 4% nel 2024. La nostra previsione di inflazione per la fine del 2024, pari al 3,5%, è ancora ben al di sopra dell’obiettivo del 2% della Bank of England. Sebbene il tetto dei prezzi dell’energia porterà a un picco di inflazione più basso, l’aumento dell’inflazione core (6,3% in agosto) riflette le forti pressioni della domanda interna e un mercato del lavoro ristretto. Una sterlina più debole potrebbe anche alimentare la dinamica dei prezzi attraverso prezzi all’importazione più elevati. Riteniamo che questi fattori e lo stimolo fiscale annunciato porteranno la Bank of England ad aumentare il tasso di riferimento al 5% nel 2023 e a mantenere i tassi al 4% entro la fine del 2024.

Seguiamo con attenzione l’evoluzione della pericolosa prospettiva “sudamericana” dell'economia della Gran Bretagna.

Angolo macro

Dal rapporto mensile sul mercato del lavoro pubblicato lo scorso 7 ottobre è emerso un rallentamento del tasso di crescita dell’occupazione negli Stati Uniti, anche se i nuovi posti di lavoro creati (263mila) sono ancora su livelli sostenuti.

Il tasso di disoccupazione, risultato inferiore alle attese degli analisti, è diminuito nel mese di settembre al 3,5% dal 3,7% di agosto.

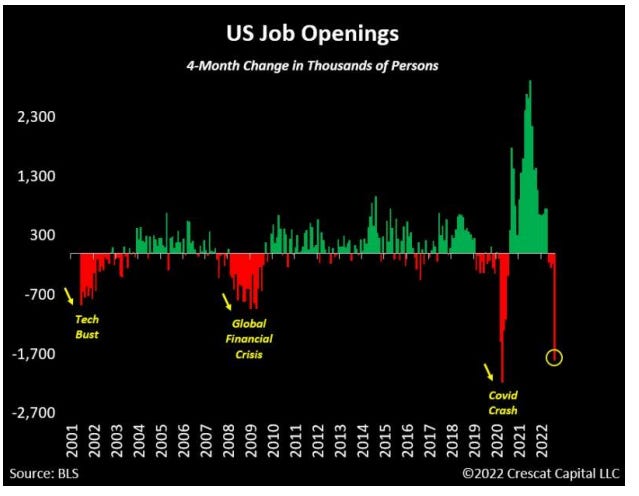

Il numero di nuove offerte di posti di lavoro negli Stati Uniti è anch'esso diminuito al livello di 10,1 milioni nell’agosto del 2022, il valore più basso da giugno 2021, rispetto agli 11,2 milioni di luglio e al livello record di 11,9 milioni di marzo.

La riduzione delle nuove offerte di posti di lavoro di più di un milione rispetto al mese precedente può dunque rappresentare un primo segnale di rallentamento della dinamica del mercato del lavoro statunitense (si veda il grafico che segue).

Andamento mensile delle nuove offerte di lavoro negli Stati Uniti dal 2001 a oggi (per diecimila unità)

La conferma della solidità del mercato del lavoro americano, come rilevato all’inizio della newsletter, è stata recepita dai mercati negativamente determinando il calo delle Borse e l’aumento dei rendimenti dei titoli di Stato su scala globale.

Al contrario, le notizie negative per l’economia sono paradossalmente da interpretare come positive per i mercati finanziari in quanto suscettibili di favorire l’interruzione delle manovre restrittive di politica monetaria da parte delle banche centrali e di stimolare la ripresa economica su scala globale.

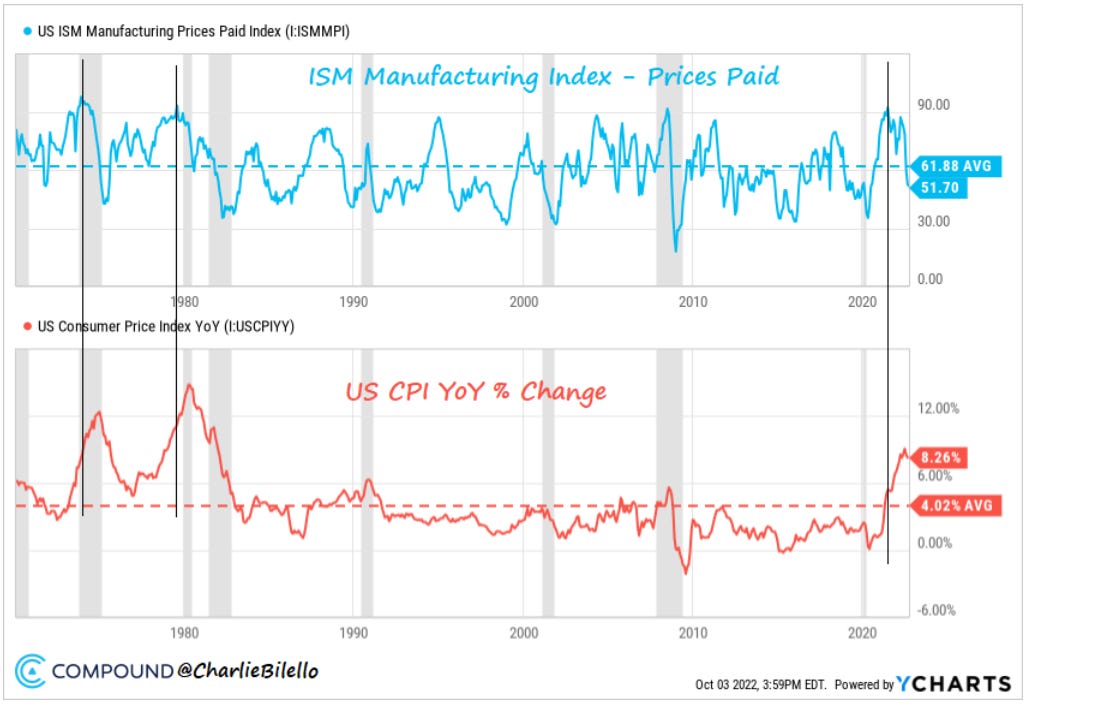

Per quanto riguarda il calendario macro, tra gli indicatori pubblicati la scorsa settimana segnaliamo l’indice ISM relativo al settore manifatturiero negli Stati Uniti del mese di settembre, un dato ritenuto da molti esperti come anticipatore del ciclo economico che misura la fiducia delle imprese manifatturiere americane e viene elaborato dall’Institute For Supply Management spedendo ogni mese 400 questionari ai direttori degli acquisti di altrettante aziende di 20 comparti manifatturieri.

L’indice ISM si è attestato a 50,9 punti, ben al di sotto delle stime degli analisti (52,2) e del livello del mese di agosto (52,8).

Nel grafico che segue si evidenzia l’attuale correlazione negativa tra l’indice ISM (in calo) e l’indice CPI che misura il tasso di inflazione negli Stati Uniti (in ascesa) che a differenza del primo è un indicatore “a posteriori”, nel senso che riflette un cambiamento di un periodo passato.

Confronto tra ISM manifatturiero e CPI negli Stati Uniti negli ultimi 50 anni

È pertanto ragionevole aspettarsi nel prossimo futuro un’inversione marcata del trend rialzista dell'indice CPI (un movimento che come si può notare è appena accennato) come riflesso dell’attuale calo dell’indice manifatturiero.

In Europa continua la corsa dei prezzi in Germania, con l’indice dei prezzi dei beni importati cresciuto nel mese di agosto del 32,7% su base annua, un valore che non si vedeva da circa 50 anni, come raffigurato nel grafico che segue.

Indice dei prezzi dei beni importati in Germania dal 1970 a oggi

Infine, va registrato il calo del 52% delle vendite di immobili residenziali in Austria nel mese di agosto, a conferma che anche in Europa il mercato immobiliare inizia a soffrire a causa del rapido rialzo dei tassi di interesse che ha impattato negativamente sulle richieste di nuovi mutui.

Per quel che riguarda il calendario economico della settimana in corso, i riflettori sono puntati sul dato relativo ai prezzi al consumo nel mese di settembre negli Stati Uniti (13 ottobre) le cui stime sono rispettivamente di una crescita dell’8,1% (dato generale) e del 6,5% (componente “core” che esclude i settori dell’energia e dei beni alimentari).

Da monitorare anche il dato sulla produzione industriale europea del mese di agosto (12 ottobre) e la pubblicazione del nuovo bollettino economico del Fondo Monetario Internazionale (11 ottobre) all’interno del quale saranno tagliate per la terza volta consecutiva le stime di crescita del Pil mondiale.

Sul fronte societario inizia la stagione della pubblicazione dei dati societari delle aziende quotate negli Stati Uniti (terzo trimestre del 2022) le cui attese degli analisti sono per una crescita complessiva degli utili e dei ricavi rispettivamente del 2,4% e dell’8,5% rispetto al terzo trimestre del 2021.

Due saggi consigli

Concludo la newlsetter con due citazioni che rappresentano un invito alla riflessione in un periodo come l’attuale caratterizzato da grosse incertezze sul prossimo futuro.

“Ci sono voci più anziane e sagge che possono sempre aiutarti a trovare il giusto sentiero, solo se sei disponibile ad ascoltarle”. (Warren Buffett)

“Cerco di sbarazzarmi delle persone che rispondono sempre con sicurezza a domande di cui non hanno una reale conoscenza”. (Charlie Munger)

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.