Riassunto settimanale del 3/10/2022

Settembre nero

Si è appena concluso un mese di settembre molto difficile per tutti gli attivi finanziari a eccezione del dollaro.

L’indice azionario mondiale ha ceduto nel mese il 9% toccando quota -26,4% da inizio anno e l’indice aggregato delle obbligazioni ha subito una perdita mensile del 5% raggiungendo un passivo da inizio anno del 20% circa.

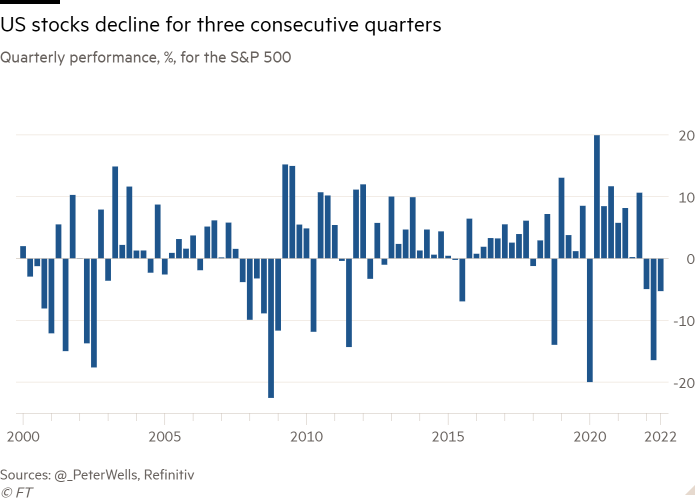

Era dal collasso del 2008 che i mercati azionari americani non registravano tre trimestri consecutivi di perdite, come evidenziato nella figura che segue.

Performance trimestrale dell'S&P500 dal 2000 a oggi

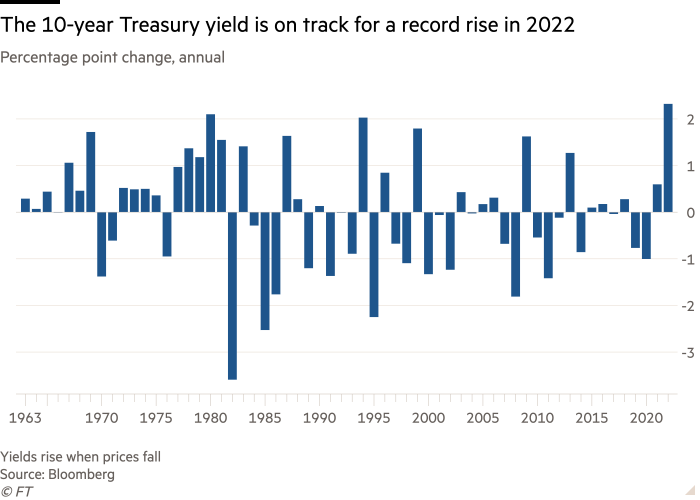

Il vero elefante nella stanza di cristalli è il mercato obbligazionario che continua a mostrare una correlazione positiva con l’azionario e registra perdite percentuali a due cifre nell’anno in corso; il rapido inasprimento della politica monetaria ha spinto i rendimenti sui titoli di Stato americani a livelli mai visti negli ultimi 40 anni, come raffigurato nel grafico che segue.

Il vero elefante nella stanza di cristalli è il mercato obbligazionario che continua a mostrare una correlazione positiva con l’azionario e registra perdite percentuali a due cifre nell’anno in corso; il rapido inasprimento della politica monetaria ha spinto i rendimenti sui titoli di Stato americani a livelli mai visti negli ultimi 40 anni, come raffigurato nel grafico che segue.

Rendimento del Treasury bond con scadenza decennale dal 1963 a oggi

Anche le materie prime proseguono nel loro trend ribassista di fronte ai timori di una recessione globale: il prezzo del petrolio è nuovamente sceso sotto la soglia degli 80 dollari al barile registrando rispettivamente i minimi del 2022 e un ribasso del 40% circa dai massimi registrati nel mese di marzo scorso.

Come rilevato nell’ultima newletter, la scellerata scelta del nuovo primo ministro inglese Liz Truss di appesantire il bilancio pubblico con una manovra da 60 miliardi di sterline in presenza di uno scenario economico molto complesso è stata digerita malissimo dagli investitori, amplificando il clima di nervosismo generalizzato sui mercati finanziari e, nello specifico, provocando il crollo della sterlina e l’impennata dei rendimenti dei titoli di Stato britannici.

Per porre rimedio ai danni causati dal governo britannico, la scorsa settimana la Bank of England (BOE) è stata costretta a tornare in campo in versione “espansiva” allo scopo di bloccare il pericoloso incremento dei tassi di interesse britannici sulla parte a lungo termine della curva che rischiava di mandare a gambe all’aria i fondi pensione inglesi i quali detengono somme in gestione per circa 1.200 miliardi di dollari e sono fortemente esposti su tale classe di attivo.

Più in particolare, l’istituto centrale britannico ha annunciato il ritorno del quantitative easing tattico (programma di riacquisto dei titoli di Stato) fino al prossimo 14 ottobre e il rinvio della riduzione dell’attivo di bilancio; tali provvedimenti hanno sortito l’effetto sperato favorendo la riduzione dei rendimenti dei titoli governativi, come evidenziato dal grafico che segue che mostra il rendimento del trentennale britannico nel corso del mese di settembre.

Rendimento dell'obbligazione governativa britannica con scadenza trentennale nel mese di settembre 2022

La mossa della Bank of England è soggetta a una duplice interpretazione.

Da un lato si potrebbe dedurre che sia venuta meno l’indipendenza della banca centrale dalla politica, in quanto la BOE è stata costretta a intervenire esclusivamente per correre in soccorso del governo responsabile del caos provocato dall’annuncio di uno stimolo fiscale insensato.

Viceversa, un’interpretazione di carattere generale più ottimistica pone l'accento sulla necessità delle banche centrali di interrompere le manovre restrittive di politica monetaria in presenza di uno scenario inflattivo indotto da fattori esogeni (riduzione dell’offerta di gas e di beni alimentari primari) e non dall’aumento dei consumi, dal momento che il debito a livello globale è diventato troppo elevato e quindi i tassi di interesse devono necessariamente invertire il trend rialzista per garantire la sostenibilità del sistema finanziario mondiale.

Bene quindi la manovra della BOE per sterilizzare gli effetti nefasti sui fondi pensione, ma la vera domanda che dobbiamo porci è la seguente: siamo sicuri che tale manovra sia sufficiente a frenare la speculazione?

La Gran Bretagna rischia di diventare un paese emergente, con una moneta sempre più debole e un sistema economico più isolato.

La soluzione per scongiurare nuove tensioni sugli attivi finanziari britannici è un radicale cambio della linea politica che potrebbe anche giungere attraverso una mozione di sfiducia all’interno del partito conservatore che metta in minoranza il primo ministro in carica Liz Truss determinando a cascata le dimissioni del ministro del tesoro.

Elezioni in Italia

Le elezioni politiche italiane non hanno riservato grandi sorprese.

La vittoria della coalizione di centro-destra era infatti scontata e i numeri della maggioranza sono in linea con le stime dei sondaggi; ciò che ha forse sorpreso è stata la debacle della Lega a vantaggio del partito guidato dal prossimo primo ministro Giorgia Meloni.

La reazione dei mercati di fronte all’esito delle urne è stata di attesa, con lo spread stabile intorno a 240 punti base.

Per orientare in modo più netto il feeling degli investitori nei confronti del prossimo governo bisognerà attendere la composizione dell'esecutivo e la linea programmatica dello stesso, con particolare riferimento al percorso già messo in atto da Mario Draghi in esecuzione del PNRR.

Angolo macro

L’inflazione nell’area euro ha registrato un incremento annuale del 10% rispetto al +9,1% di agosto. Il dato è risultato superiore alle stime degli analisti che prevedevano un aumento del 9,7%.

Pesano ancora una volta i prezzi energetici e degli alimentari, tanto che l'indice "core" che esclude le suddette componenti è salito del 4,8%, un valore comunque superiore alle previsioni (4,7%).

Andamento dell'inflazione nelle sue due componenti nell'Eurozona dal 1997 a oggi

Anche i prezzi alla produzione non mostrano purtroppo segnali di raffreddamento; in Italia sono aumentati del 40,1% su base annua nell’agosto del 2022, il massimo storico dopo il +36,9% registrato nel mese precedente.

La scorsa settimana diversi membri della BCE hanno rilasciato dichiarazioni, confermando il probabile aumento di 75 punti base nella prossima riunione del 27 ottobre.

Negli Stati Uniti è stato pubblicato il dato relativo alla spesa per consumi (PCE) su base mensile, che nella componente “core” è salito ad agosto dello 0,6% (stima +0,5%) accelerando decisamente il passo rispetto al +0,1% di luglio.

Il PCE "core" è un dato macroeconomico molto importante in quanto viene utilizzato dalla Federal Reserve per monitorare l’inflazione e per orientarsi nelle scelte di politica monetaria.

A tal proposito, in settimana sono state rilasciate alcune dichiarazioni dai componenti della Fed i quali prevedono il perdurare dell’inflazione nei prossimi mesi e la concreta possibilità che l’economia americana possa finire in recessione.

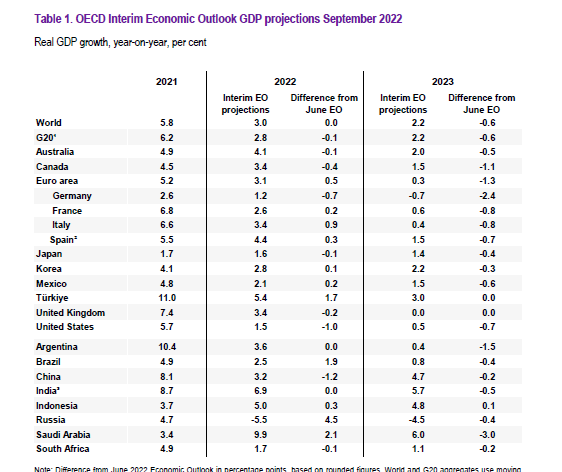

L’Ocse (Organizzazione per la cooperazione e lo sviluppo economico) ha confermato la previsione di crescita dell’economia globale nel 2022 al 3%, ma ha rivisto al ribasso quella sul 2023 al 2,2%, segnando una revisione di 0,6 punti percentuali rispetto alle previsioni di giugno.

L’area euro rimane la più colpita a causa della guerra tra Russia e Ucraina e della conseguente crisi energetica, ma va evidenziato anche il dato sulla Cina la cui crescita è stimata a un ritmo inferiore rispetto all'obiettivo fissato dal partito comunista a inizio 2022.

L’Organizzazione prevede un crollo del Pil della Russia del 10% tra il 2022 e il 2023 nonostante il vorticoso aumento del prezzo del gas.

Riguardo l’Italia, l’Ocse ha rivisto al rialzo le previsioni di crescita di quest’anno (+3,4%) ma ha ridotto quelle sul 2023 per cui ora stima un'espansione molto contenuta, pari allo 0,4% (si veda la tabella che segue).

Ocse: riepilogo previsioni del Pil su scala globale (stima settembre 2022)

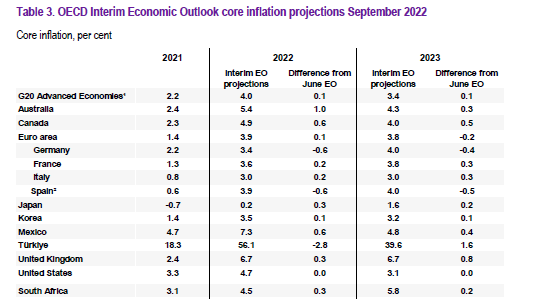

L’Ocse ha anche rivisto al rialzo le previsioni di inflazione su scala globale.

Per l’area euro si stima l’inflazione media nel 2022 all’8,1% (1,1 punti percentuali in più rispetto alle previsioni di giugno) e al 6,2% nel 2023 (1,6 punti percentuali in più rispetto alle precedenti previsioni).

In Italia l’istituto prevede un’inflazione al 7,8% quest’anno e al 4,7% nel 2023, rispettivamente 1,5 e 0,9 punti percentuali in più rispetto alle precedenti previsioni (si veda la tabella che segue).

Ocse: riepilogo previsioni dell'inflazione su scala globale (stima settembre 2022)

Infine va monitorato attentamente il mercato immobiliare dopo che negli Stati Uniti si è registrato il primo calo dei prezzi delle case dal mese di dicembre del 2011 ponendo fine a una serie di 126 aumenti mensili consecutivi.

Tale calo è sicuramente motivato dal corposo rialzo dei tassi di interesse che ha impattato negativamente sulle richieste di nuovi mutui per l’acquisto di immobili.

Per quel che riguarda i principali indicatori macro attesi nella settimana in corso, i riflettori sono puntati rispettivamente sul dato relativo ai prezzi alla produzione nell’area euro (4 ottobre) e sul dato sull’andamento del mercato del lavoro negli Stati Uniti (7 ottobre).

Da monitorare anche la prossima riunione dell’OPEC+ (organizzazione dei produttori di petrolio allargata ad altri membri non fondatori, Russia compresa) che si terrà il prossimo 5 ottobre a Vienna, dal cui esito si prevede un taglio alla produzione di oltre 1 milione di barili al giorno.

Grafico della settimana

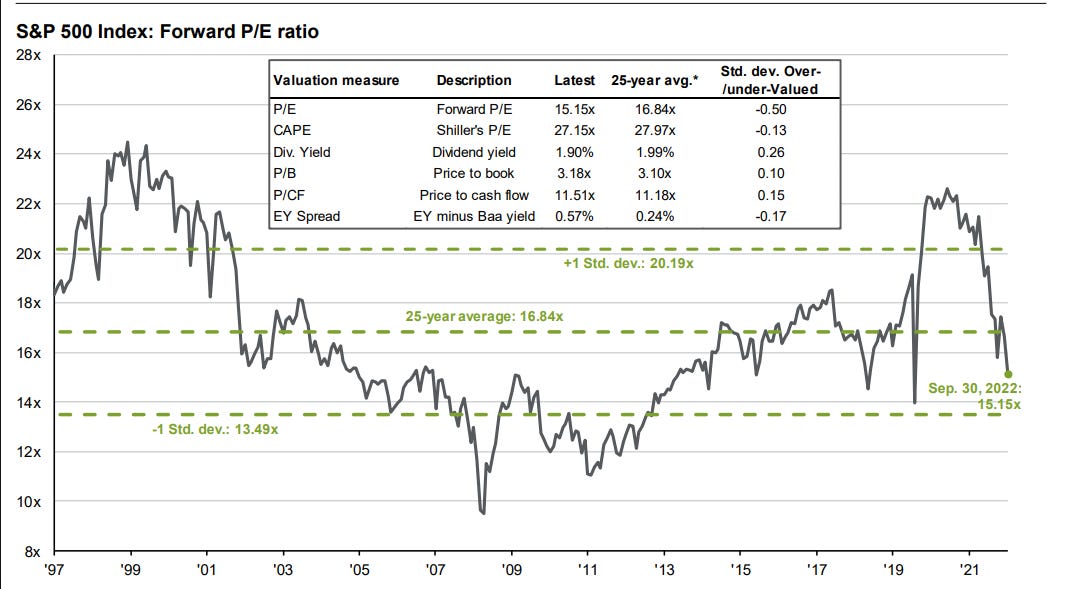

Il rapporto Prezzo/Utili, in inglese Price-Earnings Ratio (P/E), è uno degli indicatori più popolari utilizzati per verificare se un’azione è sopravvalutata o sottovalutata dal mercato.

Si tratta in sostanza del rapporto fra la capitalizzazione borsistica e l'utile conseguito nell’ultimo esercizio di una società oggetto di analisi.

Tale rapporto viene calcolato anche in riferimento agli indici borsistici per valutare il grado di sopravvalutazione o sottovalutazione degli stessi esattamente come accade per le singole azioni.

Il multiplo P/E dell’indice azionario S&P500 è attualmente pari a circa 15, un livello inferiore rispetto al valore medio registrato negli ultimi 25 anni e in calo del 32% circa dal livello registrato nel 2020, come raffigurato nel grafico che segue.

Andamento del multiplo P/E dell'indice azionario S&P500 dal 1997 a oggi

Facciamo adesso una riflessione sull'inflazione negli Stati Uniti, da intendersi prevalentemente come una classica inflazione indotta dalla domanda in quanto nel 2021 la piena riapertura dell’economia successiva alla pandemia e l’effetto delle misure monstre di carattere sia fiscale che monetario hanno stimolato la domanda in maniera fin troppo efficace.

La recente crisi energetica provocata dall’esplosione del prezzo del gas naturale successiva al conflitto tra Russia e Ucraina - che rappresenta il primo fattore responsabile dell'impennata dei prezzi nell'area euro - non ha avuto un impatto significativo sull'inflazione negli Stati Uniti grazie all'abbondante disponibilità di gas naturale di produzione nazionale e canadese a prezzi notevolmente più bassi.

In questo contesto un rialzo consistente dei tassi di interesse è storicamente molto efficace, perché da un lato causa il rapido aumento del costo di indebitamento per consumatori e imprese raffreddando la domanda di beni e servizi e, dall'altro, rende le attività finanziarie più attraenti rispetto agli investimenti nell’economia reale.

Per concludere, l’attuale multiplo P/E pari a 15 potrebbe rappresentare un’interessante opportunità di investimento in un’ottica di medio/lungo termine nell’ipotesi che l’economia americana possa presto beneficiare del raffreddamento dei prezzi indotto dalla politica restrittiva della Federal Reserve atto a correggere il “doping economico" generato dall’impressionante ondata di liquidità che tutte le banche centrali hanno riversato sulle proprie economie a seguito della crisi pandemica.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.